Apagado 2G y 3G Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2020-2030)

Apagado 2G y 3G Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2020-2030)

- Estado : Publicada

- Código de informe : TIPTE100000785

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 151

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

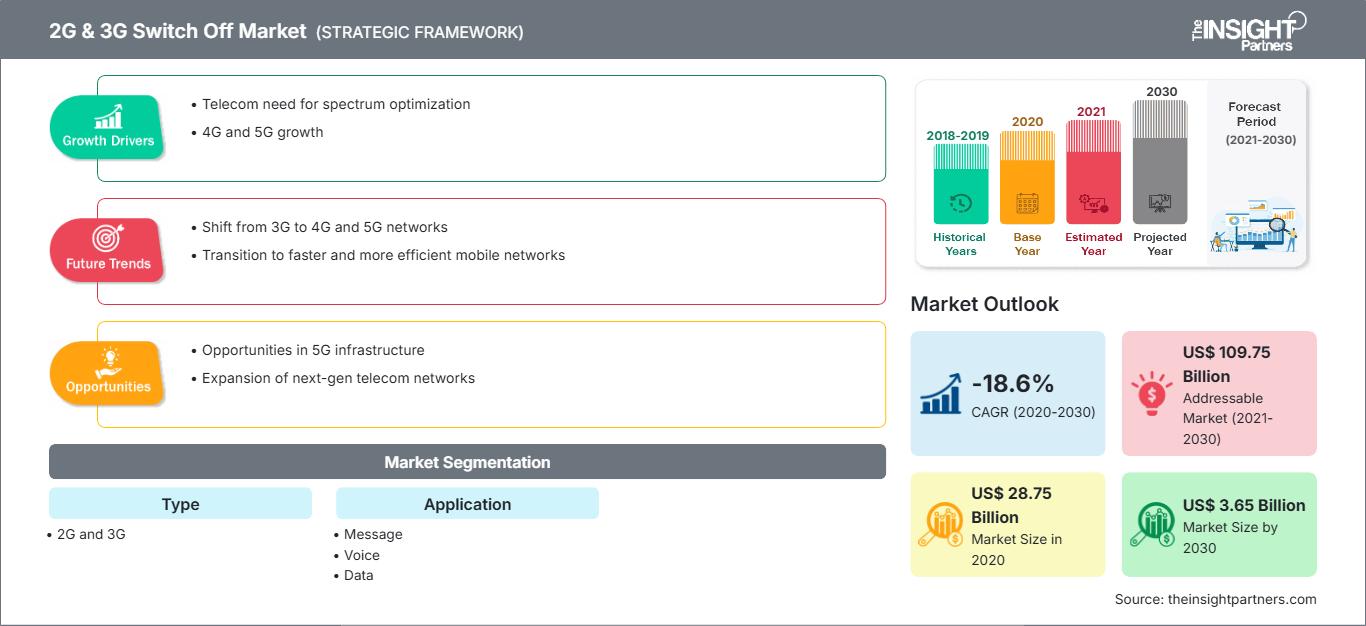

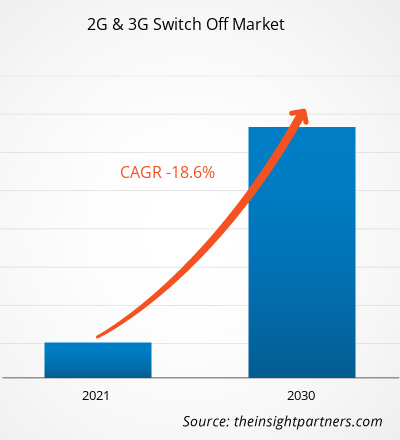

[Informe de investigación] El tamaño del mercado de desconexión de 2G y 3G se valoró en US$ 28,75 mil millones en 2020 y se espera que disminuya a US$ 3,65 mil millones para 2030; se estima que registrará una CAGR de -18,6% de 2020 a 2030.

Mercado de desconexión de 2G y 3G: perspectiva de los analistas

La rápida expansión del 5G ha impulsado a los operadores de redes móviles (MNO) a desactivar sus redes 2G y 3G y reutilizarlas para implementaciones 5G. Esto está impulsando fuertemente el crecimiento del mercado de desconexión de 2G y 3G. Varios dispositivos domésticos inteligentes actuales, como los de seguridad para el hogar y los medidores inteligentes, se comunican en redes 2G y 3G. Los sistemas de seguridad para el hogar a menudo utilizan un comunicador 3G de respaldo para contactar a un centro de monitoreo en caso de eventos como fallas de energía o manipulación indebida de cables. 2G y 3G son dispositivos IoT y máquina a máquina (M2M) porque son más rentables que los módulos 4G. Además, la velocidad de 4G no es relevante para dispositivos IoT o M2M que envían cantidades mínimas de datos. Los dispositivos IoT celulares siempre están en red, y su capacidad para transmitir datos a través de comunicaciones móviles proviene de las tarjetas de módulo de identificación de suscriptor (SIM) M2M que mantienen un estado de roaming perpetuo. Les permite utilizar las redes móviles de diferentes operadores y cambiar de forma autónoma entre conexiones para mantener una conectividad continua. Por lo tanto, las conexiones 2G y 3G, más lentas, siguen siendo suficientemente rápidas para los estándares actuales. Por lo tanto, la desaparición de las redes 2G y 3G limita las opciones de conectividad para los dispositivos IoT que dependen de tarjetas SIM (Módulo de Identidad del Suscriptor) M2M 2G o 3G.

Se espera que los dispositivos de IoT industriales se vean más afectados que los dispositivos de IoT residenciales, ya que el actual despliegue de 5G y el inminente despliegue de 6G en el futuro requieren la eliminación de tecnologías antiguas. La conectividad celular desempeña un papel fundamental en el IoT industrial (IIoT). Las organizaciones requieren conexiones constantes en diversas áreas geográficas en sectores como la agricultura, la manufactura, la energía, el comercio minorista, la atención médica y la logística. La conectividad celular se vuelve crucial cuando los dispositivos están constantemente en movimiento, fijos en áreas remotas o se implementan bajo demanda. Por el contrario, la mayoría de los dispositivos domésticos inteligentes modernos se conectan a través de la red Wi-Fi doméstica. Por lo tanto, se anticipa que la eliminación de 2G y 3G tendrá un impacto mínimo en las aplicaciones de hogares inteligentes/edificios conectados. Por ejemplo, el despliegue nacional de medidores inteligentes en el Reino Unido depende en gran medida de las conexiones M2M basadas en 2G. Según las estadísticas del gobierno del Reino Unido, en 2022 se instalaron un total de 3,6 millones de contadores inteligentes en viviendas, lo que supone un aumento del 4 % con respecto a 2021. Por lo tanto, en el Reino Unido, el 3G se está descontinuando (se prevé que se complete en 2025) antes que el 2G (se prevé que se complete en 2033), lo que también impulsa el crecimiento del mercado de descontinuación de 2G y 3G. Sin embargo, para cualquier nuevo lanzamiento de dispositivos a nivel mundial, los fabricantes deben tener en cuenta el inminente descontinuación del 4G poco después del 2G y el 3G. Por ejemplo, las redes LTE de Sprint se descontinuaron el 30 de junio de 2022.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de desconexión de 2G y 3G: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Descripción general del mercado de desconexión de 2G y 3G:

Existe una gran cantidad de dispositivos y servicios que dependen de redes de generaciones anteriores y que se han visto afectados por la desaparición de 2G/3G. Estos incluyen informes de salud personales, seguridad en el hogar, automatización de equipos industriales, rendimiento en tiempo real y operaciones autónomas. Muchos de los dispositivos utilizados en estos sectores seguirán en servicio durante décadas. Por ejemplo, muchos automóviles nuevos fabricados en la última década, algunos incluso recientemente en 2021, se fabricaron con servicios conectados que funcionan con 3G. Estos incluyen datos de ubicación, servicios de llamadas de emergencia, puntos de acceso Wi-Fi, funciones de bloqueo y desbloqueo remoto, asistentes de voz, conectividad con aplicaciones para teléfonos inteligentes e incluso servicios de conserjería. Además, el sistema SOS y las alertas en carretera son funciones basadas en la red que también pueden verse afectadas. Los vehículos lanzados antes de 2019 por Toyota, Lexus, Nissan y Hyundai son susceptibles a esta desaparición.

Los sistemas de seguridad suelen operar a través de redes celulares. A principios de 2016, las redes 3G se convirtieron en la tecnología de comunicación estándar para los paneles de seguridad. Con el desmantelamiento de las líneas fijas de cobre tradicionales, se dio el salto a sistemas de seguridad inalámbricos que utilizan tecnología celular para transmitir mensajes. Si un sistema de alarma instalado se basa en un comunicador compatible con 3G, dejará de funcionar correctamente una vez que las compañías comiencen a desactivar las redes 3G, independientemente del proveedor de seguridad. En tales casos, será necesario reemplazar el comunicador celular para que funcione en las nuevas redes.

Varios operadores de red a nivel mundial han anunciado la eliminación gradual de las redes 2G y 3G para 2023, impulsando así el crecimiento del mercado de la desconexión de estas tecnologías. Por ejemplo, en Europa, donde esta transición es más evidente, Orange, uno de los últimos operadores en adoptar esta tendencia, anunció en agosto de 2022 que las redes 2G y 3G tradicionales se eliminarán gradualmente entre 2025 y 2030.

Factor impulsor del mercado del apagado de 2G y 3G:

La aparición de la tecnología 5G impulsa el crecimiento del mercado de desconexión de 2G y 3G

Las redes 5G emergentes ofrecen mayor capacidad, menor latencia y mayor ancho de banda que las 4G. Se espera que estas mejoras en la red impacten la forma en que las personas trabajan, viven y se divierten en todo el mundo. Según Intel Corporation, el 5G proporcionará hasta 1000 veces más capacidad que el 4G, allanando el camino para el desarrollo del IoT. El 5G y el IoT son una excelente combinación, con el potencial de transformar las redes inalámbricas y la forma en que se utiliza Internet. Con la capacidad de comunicarse fácilmente con cientos o miles de dispositivos, florecerán nuevas aplicaciones y casos de uso para ciudades, fábricas, granjas, escuelas y hogares. La transición al 5G podría ser el motor de crecimiento más importante para la industria de los teléfonos inteligentes en los próximos años. El avance de las redes móviles basadas en 5G logra bajos retrasos, lo que abre la puerta a nuevas oportunidades, incluyendo experiencias de realidad virtual, juegos móviles multijugador, robots de fábrica y aplicaciones para vehículos autónomos, para los cuales la rapidez de respuesta se considera un criterio fundamental. Así, debido a las enormes ventajas de la tecnología 5G, varios países la están adoptando, impulsando el crecimiento del mercado de desconexión de 2G y 3G.

Análisis segmentario del mercado de desconexión de 2G y 3G:

El mercado de desconexión de 2G y 3G se clasifica según el tipo y la aplicación. Según el tipo, se divide en 2G y 3G. El segmento 3G mantuvo una mayor cuota de mercado en 2020, mientras que el segmento 2G presenta un declive más rápido. En cuanto a la aplicación, el mercado se segmenta en mensajería, voz, datos e IoT. El segmento IoT presenta la desaceleración más rápida, ya que las industrias están migrando a dispositivos compatibles con 5G. Geográficamente, el mercado de desconexión de 2G y 3G se segmenta en América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur (SAM). APAC está adoptando el 5G al ritmo más rápido y presenta una tasa de declive más rápida en el mercado de desconexión de 2G y 3G.

Los operadores están desactivando las redes 2G y 3G para liberar las bandas de frecuencia 4G y 5G, impulsando así el mercado de desconexión de estas redes. Sin embargo, la instalación de redes de mayor velocidad, como 4G y 5G, requiere cierta infraestructura, como espectro, emplazamiento y fibra; estas instalaciones son bastante costosas. El despliegue de estaciones base 5G implica costos iniciales considerables para la adquisición de terrenos o espacio en azoteas, la compra e instalación de equipos, la obtención de permisos y la garantía del suministro eléctrico y la conectividad de retorno. Estos costos pueden representar una barrera tanto para los operadores de telecomunicaciones como para los gobiernos. Los operadores de telecomunicaciones deben participar en costosas subastas de espectro para adquirir las bandas de frecuencia necesarias para 5G. Estos costos de subasta se suman al gasto total en infraestructura.

Las redes 5G requieren un despliegue más denso de estaciones base debido a su menor alcance y bandas de frecuencia más altas. Por lo tanto, se necesitan más estaciones base para cubrir la misma área, lo que incrementa los costos de infraestructura. A pesar de ello, gracias a las ventajas del 5G, su adopción se está acelerando, reemplazando las tecnologías 2G y 3G. La tasa de adopción de suscripciones 5G está aumentando en países en desarrollo como India, China, Malasia, México, Sudáfrica y Brasil, lo que está impulsando el crecimiento del mercado de desconexión de 2G y 3G.

Análisis regional del mercado de desconexión de 2G y 3G:

El tamaño del mercado de desconexión de 2G y 3G en APAC se valoró en 3.710 millones de dólares en 2020 y se proyecta que alcance los 110 millones de dólares en 2030; se espera que registre una CAGR de -29,4 % entre 2022 y 2030. El mercado de desconexión de 2G y 3G en APAC está segmentado en Australia, India, China, Japón, Corea del Sur y el resto de APAC. Según ISG, una firma global de investigación tecnológica y asesoría en TI, se estima que 29 operadores en APAC desconectan sus redes 2G/3G para 2025. India planea desconectar 2G para finales de 2023. Vodafone desconecta su 2G en 2022, mientras que Japón declaró la desconexión nacional de 2G en 2012. Todos estos casos promueven el crecimiento del mercado de desconexión de 2G y 3G.

Varios operadores regionales están desactivando las redes 2G y 3G, lo que ha impactado positivamente el crecimiento del mercado de desactivación de 2G y 3G. Por ejemplo, en febrero de 2021, Vodafone Idea Ltd (VIL), el operador de telecomunicaciones que ofrece servicios bajo la marca "Vi", canceló completamente los servicios 3G en todos sus círculos en India para el año fiscal 2022 y cambió a 4G. El operador de red está listo para ofrecer 5G. Por lo tanto, varios cierres de redes 2G y 3G en la región impulsarán el mercado de desactivación de 2G y 3G.

Análisis de los actores clave del mercado de desconexión de 2G y 3G:

AT&T Inc., BCE Inc., China Mobile Ltd., Deutsche Telekom AG, KDDI Corp., NTT Data Corp., Orange SA, Telefónica SA, Telenor ASA y Vodafone Group Plc se encuentran entre los actores clave del mercado de desconexión de 2G y 3G perfilados en este estudio. Además, se estudiaron y analizaron otros actores clave del mercado de desconexión de 2G y 3G para obtener una visión integral del mercado global de desconexión de 2G y 3G y su ecosistema.

Apagado de 2G y 3G

Perspectivas regionales del mercado de desconexión de 2G y 3G

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de desconexión de 2G y 3G durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de desconexión de 2G y 3G en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado sobre el apagado de 2G y 3G

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2020 | US$ 28.75 mil millones |

| Tamaño del mercado en 2030 | 3.650 millones de dólares estadounidenses |

| CAGR global (2020-2030) | -18,6% |

| Datos históricos | 2018-2019 |

| Período de pronóstico | 2021-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado en el desconexión de 2G y 3G: Comprender su impacto en la dinámica empresarial

El mercado de desconexión de 2G y 3G está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de apagado de 2G y 3G

Desarrollos recientes del mercado de desconexión de 2G y 3G:

- En diciembre de 2023, O2 Eslovaquia anunció sus planes de descontinuar gradualmente su red 3G a partir de enero de 2024, alegando una disminución en su uso y un enfoque en las tecnologías modernas 4G y 5G. La compañía comenzará a descontinuar la red 3G en áreas designadas de Eslovaquia a finales de enero de 2024, extendiendo progresivamente el cierre a todo el país durante los próximos dos años. O2 señaló que el uso de 3G ha disminuido significativamente, alcanzando actualmente un nivel mínimo debido a la llegada de las tecnologías 4G y 5G.

- En julio de 2023, Singtel, StarHub y M1 anunciaron sus planes de cerrar sus redes 3G en Singapur a partir del 31 de julio de 2024, y que los tres reutilizarían el espectro para mejorar los servicios 5G. En un comunicado conjunto, los operadores señalaron que han estado presionando a los clientes 3G para que migren a servicios 4G o 5G en los últimos años y planean implementar medidas en los próximos meses para ayudar a los usuarios a migrar a otras redes.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias