Rapporto sul mercato Switch 2G e 3G 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Rapporto di analisi sulle dimensioni e le previsioni del mercato di spegnimento 2G e 3G (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo (2G e 3G) e applicazione (messaggi, voce, dati e IoT).

- Stato : Edito

- Codice del report : TIPTE100000785

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 151

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 12, 2024

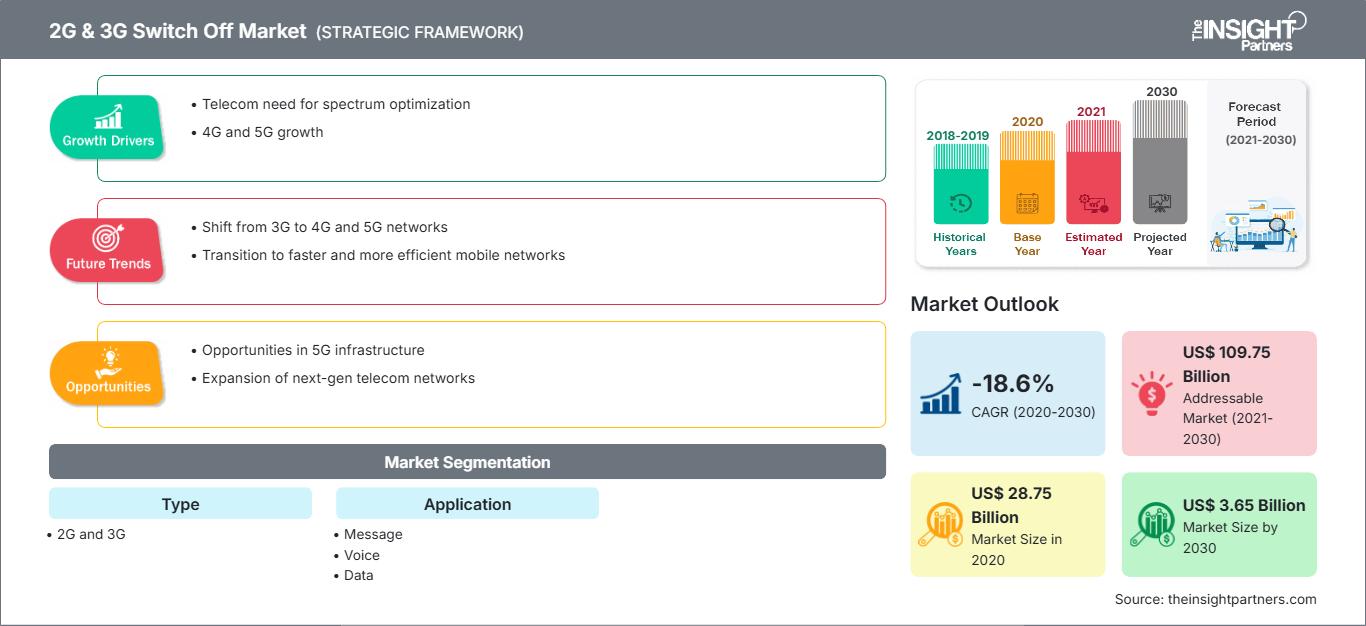

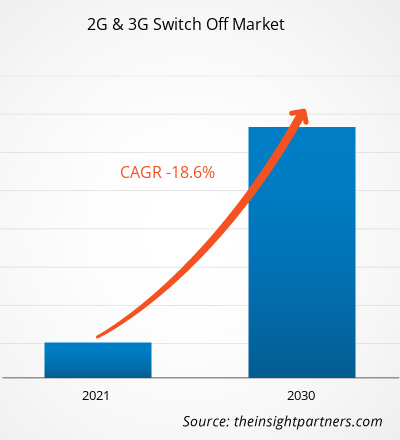

[Rapporto di ricerca] Il mercato dello switch-off 2G e 3G è stato valutato a 28,75 miliardi di dollari nel 2020 e si prevede che scenderà a 3,65 miliardi di dollari entro il 2030; si stima che registrerà un CAGR del -18,6% dal 2020 al 2030.

Mercato dello switch-off 2G e 3G - Prospettiva degli analisti:

La rapida espansione del 5G ha incoraggiato gli operatori di rete mobile (MNO) a chiudere le proprie reti 2G e 3G e a riconvertirle per le implementazioni 5G. Sta alimentando fortemente la crescita del mercato dello switch-off 2G e 3G. Diversi dispositivi per la casa intelligente, come i sistemi di sicurezza domestica e i contatori intelligenti, comunicano su reti 2G e 3G. I sistemi di sicurezza domestica utilizzano spesso un comunicatore di backup 3G per contattare un centro di monitoraggio in caso di eventi come interruzioni di corrente o manomissioni ingiustificate dei cavi. 2G e 3G sono dispositivi IoT e machine-to-machine (M2M) perché sono più convenienti dei moduli 4G. Inoltre, la velocità del 4G non è rilevante per i dispositivi IoT o M2M che inviano quantità minime di dati. I dispositivi IoT cellulari sono sempre in rete e la loro capacità di trasmettere dati tramite comunicazioni mobili deriva dalle schede SIM (Subscriber Identification Module) M2M che mantengono uno stato di roaming perpetuo. Ciò consente loro di utilizzare le reti mobili di diversi operatori e di passare autonomamente da una connessione all'altra per mantenere una connettività continua. Pertanto, le connessioni 2G e 3G più lente sono ancora sufficientemente veloci per gli standard odierni. Pertanto, il disuso delle reti 2G e 3G si traduce in opzioni di connettività limitate per i dispositivi IoT che dipendono da schede SIM (Subscriber Identity Module) M2M 2G o 3G.

Si prevede che i dispositivi IoT industriali saranno maggiormente interessati rispetto ai dispositivi IoT residenziali, poiché l'attuale implementazione del 5G e l'imminente implementazione del 6G in futuro richiederanno il disuso delle tecnologie più datate. La connettività cellulare gioca un ruolo importante nell'IoT industriale (IIoT). Le organizzazioni necessitano di connessioni costanti su diverse aree geografiche in settori verticali come agricoltura, produzione, energia, commercio al dettaglio, sanità e logistica. La connettività cellulare diventa critica quando i dispositivi sono costantemente mobili, fissi in aree remote o distribuiti su richiesta. Al contrario, la maggior parte dei moderni dispositivi per la casa intelligente è connessa tramite la rete Wi-Fi domestica. Pertanto, si prevede che il disuso del 2G e del 3G avrà un impatto minimo sulle applicazioni per la casa intelligente e gli edifici connessi. Ad esempio, l'implementazione nazionale dei contatori intelligenti nel Regno Unito dipende fortemente dalle connessioni M2M basate su 2G. Secondo le statistiche del governo del Regno Unito, nel 2022 sono stati installati 3,6 milioni di contatori intelligenti nelle abitazioni, con un aumento del 4% rispetto al 2021. Pertanto, nel Regno Unito, la tecnologia 3G verrà disattivata (il cui completamento è previsto per il 2025) prima della tecnologia 2G (il cui completamento è previsto per il 2033), alimentando anche la crescita del mercato dello switch-off 2G e 3G. Tuttavia, per qualsiasi lancio di nuovi dispositivi a livello globale, i produttori di dispositivi sono tenuti a tenere conto dell'imminente tramonto del 4G, subito dopo il 2G e il 3G. Ad esempio, le reti LTE di Sprint sono state disattivate il 30 giugno 2022.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato di disattivazione 2G e 3G: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Panoramica del mercato di disattivazione delle reti 2G e 3G:

Esistono numerosi dispositivi e servizi che si basano su reti di vecchia generazione e che sono stati interessati dalla dismissione delle reti 2G/3G. Tra questi rientrano la segnalazione di dati sanitari personali, la sicurezza domestica, l'automazione di apparecchiature industriali, le prestazioni in tempo reale e le operazioni autonome. Molti dei dispositivi utilizzati in questi settori rimarranno in servizio per decenni. Ad esempio, molte nuove auto prodotte nell'ultimo decennio, alcune addirittura nel 2021, sono state costruite con servizi connessi basati su 3G. Questi includono dati sulla posizione, servizi di chiamata di emergenza, hotspot Wi-Fi, funzioni di blocco/sblocco remoto, assistenti vocali, connettività tramite app per smartphone e persino servizi di concierge. Inoltre, il sistema SOS e gli avvisi stradali sono funzionalità basate sulla rete che possono essere interessate. I veicoli lanciati prima del 2019 da Toyota, Lexus, Nissan e Hyundai sono soggetti a questa dismissione.

I sistemi di sicurezza spesso funzionano su reti cellulari. All'inizio del 2016, le reti 3G sono diventate la tecnologia di comunicazione standard utilizzata nei pannelli di sicurezza. Con il dismissione delle tradizionali linee fisse in rame, si è assistito al passaggio a sistemi di sicurezza wireless che utilizzano la tecnologia cellulare per la trasmissione dei messaggi. Se un sistema di allarme installato si basa su un comunicatore compatibile con il 3G, non funzionerà più correttamente quando gli operatori inizieranno a eliminare le reti 3G, indipendentemente dal fornitore di servizi di sicurezza. In questi casi, il comunicatore cellulare dovrà essere sostituito per funzionare sulle nuove reti.

Diversi operatori di rete in tutto il mondo hanno annunciato che elimineranno gradualmente il 2G e il 3G entro il 2023, alimentando così la crescita del mercato dello switch-off 2G e 3G. Ad esempio, in Europa, dove questa transizione è più evidente, Orange, uno degli ultimi operatori ad adottare questa tendenza, ha annunciato ad agosto 2022 che i tradizionali 2G e 3G saranno gradualmente eliminati dal 2025 al 2030.

2G e 3G Driver di mercato per lo switch-off del 3G: l'emergere della tecnologia 5G alimenta la crescita del mercato dello switch-off del 2G e del 3G. Le reti 5G emergenti offrono maggiore capacità, minore latenza e maggiore larghezza di banda rispetto al 4G. Si prevede che questi miglioramenti della rete avranno un impatto sul modo in cui le persone lavorano, vivono e si divertono in tutto il mondo. Secondo Intel Corporation, il 5G fornirà una capacità fino a 1.000 volte superiore al 4G, aprendo la strada allo sviluppo dell'IoT. 5G e IoT sono un'eccellente combinazione, che ha il potenziale per rimodellare le reti wireless e il modo in cui Internet viene utilizzato. Grazie alla possibilità di comunicare senza problemi con centinaia o migliaia di dispositivi, fioriranno nuove applicazioni e casi d'uso per città, fabbriche, aziende agricole, scuole e famiglie. La transizione al 5G potrebbe essere il motore di crescita più significativo per il settore degli smartphone nei prossimi anni. L'avanzamento delle reti mobili basate sul 5G consente di ottenere ritardi ridotti, aprendo la strada a nuove opportunità, tra cui esperienze di realtà virtuale, giochi mobili multigiocatore, robot industriali e applicazioni per auto a guida autonoma, per le quali una risposta rapida è considerata un criterio fondamentale. Pertanto, grazie agli enormi vantaggi della tecnologia 5G, diversi paesi la stanno adottando, guidando la crescita del mercato dello switch-off 2G e 3G.

Analisi segmentale del mercato dello switch-off 2G e 3G:

Il mercato dello switch-off 2G e 3G è classificato in base alla tipologia e all'applicazione. In base alla tipologia, il mercato dello switch-off 2G e 3G è suddiviso in 2G e 3G. Il segmento 3G ha detenuto una quota di mercato maggiore nel 2020, mentre il segmento 2G sta registrando un calo più rapido. In termini di applicazione, il mercato è segmentato in messaggistica, voce, dati e IoT. Il segmento IoT sta rallentando a un ritmo più rapido, poiché le industrie stanno passando a dispositivi abilitati al 5G. In termini geografici, il mercato dello switch-off 2G e 3G è segmentato in Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America (SAM). L'APAC sta adottando il 5G a un ritmo più rapido e presenta un tasso di declino più rapido del mercato dello switch-off 2G e 3G.

Gli operatori stanno chiudendo le reti 2G e 3G per liberare bande di frequenza 4G e 5G, alimentando così il mercato dello switch-off 2G e 3G. Tuttavia, l'installazione di reti ad alta velocità come 4G e 5G richiede determinate infrastrutture, tra cui spettro, sito e fibra; l'installazione di queste infrastrutture è piuttosto costosa. L'implementazione di stazioni base 5G comporta ingenti costi iniziali per l'acquisizione di terreni o spazi sui tetti, l'acquisto e l'installazione delle apparecchiature, l'ottenimento dei permessi e la garanzia dell'alimentazione elettrica e della connettività di backhaul. Questi costi possono rappresentare un ostacolo sia per gli operatori di telecomunicazioni che per i governi. Gli operatori di telecomunicazioni devono partecipare a costose aste di spettro per acquisire le bande di frequenza necessarie per il 5G. Questi costi d'asta si aggiungono alla spesa infrastrutturale complessiva.

Le reti 5G richiedono una distribuzione più densa di stazioni base a causa della loro portata ridotta e delle bande di frequenza più elevate. Pertanto, sono necessarie più stazioni base per coprire la stessa area, con un conseguente aumento dei costi infrastrutturali. Nonostante ciò, grazie ai vantaggi del 5G, la sua adozione si sta verificando a un ritmo vertiginoso, sostituendo le tecnologie 2G e 3G. Il tasso di adozione degli abbonamenti 5G è in aumento nei paesi in via di sviluppo come India, Cina, Malesia, Messico, Sudafrica e Brasile, con conseguente crescita del mercato dello switch-off 2G e 3G.

Analisi regionale del mercato dello switch-off 2G e 3G:

Area APAC 2G e 3G Il mercato dello switch-off 3G è stato valutato a 3,71 miliardi di dollari nel 2020 e si prevede che raggiungerà 0,11 miliardi di dollari entro il 2030; si prevede che registrerà un CAGR del -29,4% dal 2022 al 2030. Il mercato dello switch-off 2G e 3G nell'APAC è segmentato in Australia, India, Cina, Giappone, Corea del Sud e resto dell'APAC. Secondo l'ISG, una società globale di ricerca tecnologica e consulenza IT, si stima che 29 operatori nell'APAC disattiveranno le loro reti 2G/3G entro il 2025. L'India prevede di dismettere il 2G entro la fine del 2023. Vodafone disattiverà il suo 2G nel 2022, mentre il Giappone ha dichiarato il disimpegno nazionale del 2G nel 2012. Tutti questi casi promuovono il 2G e Crescita del mercato dello switch-off 3G.

Diversi operatori regionali stanno dismettendo le reti 2G e 3G, con un impatto positivo sulla crescita del mercato dello switch-off 2G e 3G. Ad esempio, a febbraio 2021, Vodafone Idea Ltd (VIL), l'operatore di telecomunicazioni che fornisce servizi con il marchio "Vi", ha completamente disattivato i servizi 3G in tutte le sue reti in India entro l'anno fiscale 2022, passando al 4G. L'operatore di rete è pronto a fornire il 5G. Pertanto, diverse chiusure delle reti 2G e 3G nella regione promuoveranno il mercato dello switch-off 2G e 3G.

2G e Analisi dei principali attori del mercato dello switch-off 3G: AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA e Vodafone Group Plc sono tra i principali attori del mercato dello switch-off 2G e 3G analizzati in questo studio. Inoltre, sono stati studiati e analizzati anche diversi altri attori essenziali del mercato dello switch-off 2G e 3G per ottenere una visione olistica del mercato globale dello switch-off 2G e 3G e del suo ecosistema.

Approfondimenti regionali sul mercato dello spegnimento 2G e 3GLe tendenze regionali e i fattori che influenzano il mercato dello switch-off 2G e 3G durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato dello switch-off 2G e 3G in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sullo spegnimento delle reti 2G e 3G

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2020 | US$ 28.75 Billion |

| Dimensioni del mercato per 2030 | US$ 3.65 Billion |

| CAGR globale (2020 - 2030) | -18.6% |

| Dati storici | 2018-2019 |

| Periodo di previsione | 2021-2030 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dello switch-off 2G e 3G: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dello switch-off 2G e 3G è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato di disattivazione 2G e 3G Panoramica dei principali attori chiave

Recenti sviluppi del mercato della disattivazione delle reti 2G e 3G:

- A dicembre 2023, O2 Slovakia ha annunciato l'intenzione di dismettere gradualmente la propria rete 3G a partire da gennaio 2024, citando un utilizzo in calo e concentrandosi sulle moderne tecnologie 4G e 5G. L'azienda inizierà a disattivare la rete 3G in aree designate della Slovacchia alla fine di gennaio 2024, estendendo progressivamente la disattivazione in tutto il Paese nei successivi due anni. O2 ha osservato che l'utilizzo del 3G è diminuito significativamente, raggiungendo attualmente un livello minimo a causa dell'avvento delle tecnologie 4G e 5G.

- A luglio 2023, Singtel, StarHub e M1 hanno annunciato l'intenzione di disattivare le proprie reti 3G a Singapore a partire dal 31 luglio 2024, con l'obiettivo di riutilizzare lo spettro per migliorare i servizi 5G. In una dichiarazione congiunta, gli operatori hanno affermato di aver fatto pressione sui clienti 3G affinché migrassero verso servizi 4G o 5G negli ultimi anni e di voler implementare misure nei prossimi mesi per aiutare gli utenti a passare ad altre reti.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative