Aperçu du marché des coupures 2G et 3G, croissance, tendances, analyse, rapport de recherche (2020-2030)

Taille et prévisions du marché de la désactivation des réseaux 2G et 3G (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type (2G et 3G) et application (messagerie, voix, données et IoT).

- Statut : Publié

- Code du rapport : TIPTE100000785

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 151

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

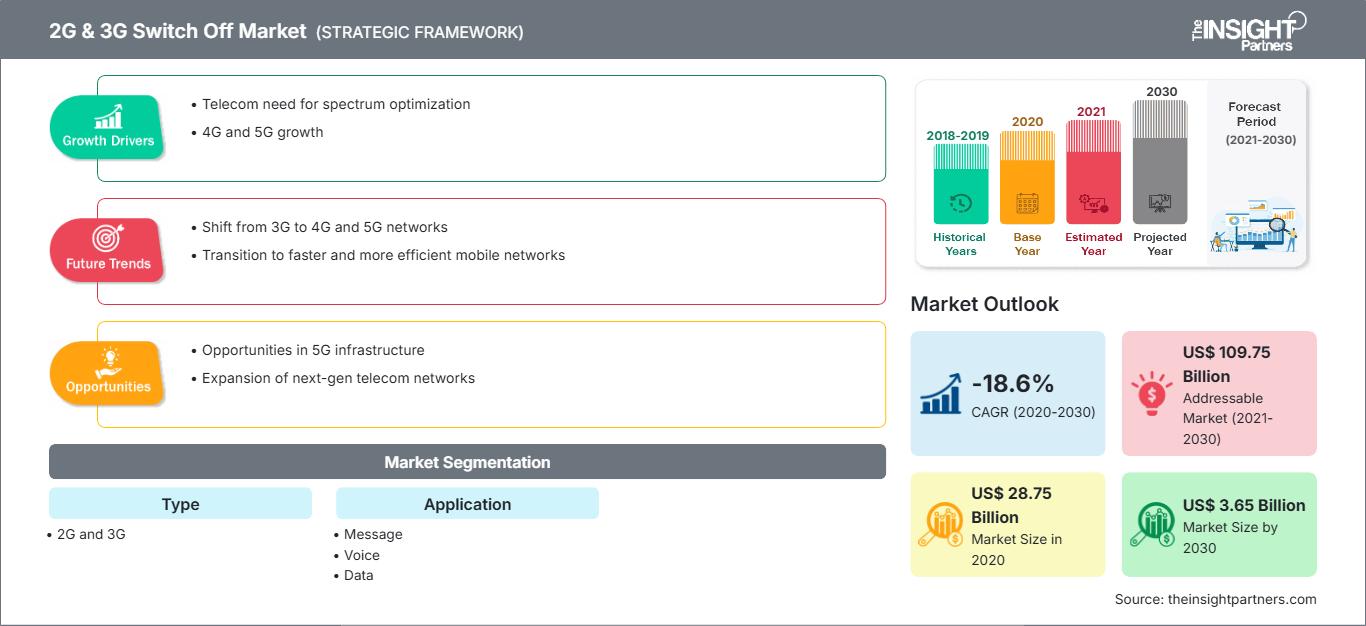

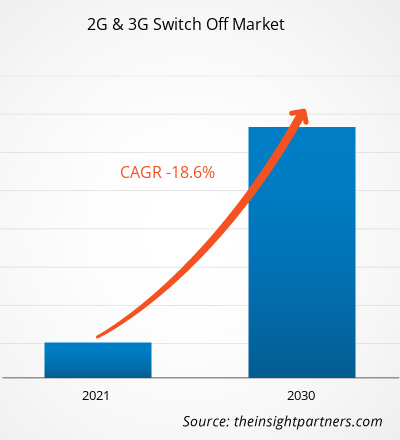

[Rapport de recherche] Le marché de la désactivation des réseaux 2G et 3G était évalué à 28,75 milliards de dollars américains en 2020 et devrait diminuer à 3,65 milliards de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de -18,6 % entre 2020 et 2030.

Marché de la désactivation des réseaux 2G et 3G - Perspective des analystes :

L'expansion rapide de la 5G a encouragé les opérateurs de réseaux mobiles (ORM) à fermer leurs réseaux 2G et 3G et à les réaffecter aux déploiements 5G. Elle alimente fortement la croissance du marché de la désactivation des réseaux 2G et 3G. Plusieurs appareils domestiques intelligents actuels, tels que les systèmes de sécurité domestique et les compteurs intelligents, communiquent sur les réseaux 2G et 3G. Les systèmes de sécurité domestique utilisent souvent un communicateur de secours 3G pour contacter un centre de surveillance en cas d'événements tels qu'une panne de courant ou une altération injustifiée des câbles. La 2G et la 3G sont des appareils IoT et M2M (machine-to-machine), car elles sont plus économiques que les modules 4G. De plus, la vitesse de la 4G n'est pas pertinente pour les appareils IoT ou M2M qui envoient de faibles quantités de données. Les appareils IoT cellulaires sont toujours connectés en réseau et leur capacité à transmettre des données via les communications mobiles provient de cartes SIM (module d'identification d'abonné M2M) qui maintiennent un état d'itinérance perpétuelle. Cela leur permet d'utiliser les réseaux mobiles de différents opérateurs et de basculer automatiquement d'une connexion à l'autre pour maintenir une connectivité continue. Ainsi, les connexions 2G et 3G, plus lentes, restent suffisamment rapides pour les normes actuelles. Par conséquent, la disparition des réseaux 2G et 3G limite les possibilités de connectivité pour les appareils IoT dépendant des cartes SIM (Subscriber Identity Module) M2M 2G ou 3G.

Les appareils IoT industriels devraient être davantage touchés que les appareils IoT résidentiels, car le déploiement actuel de la 5G et celui imminent de la 6G à l'avenir nécessitent la disparition des anciennes technologies. La connectivité cellulaire joue un rôle important dans l'IoT industriel (IIoT). Les organisations ont besoin de connexions constantes sur diverses zones géographiques dans des secteurs tels que l'agriculture, l'industrie manufacturière, l'énergie, la vente au détail, la santé et la logistique. Le cellulaire devient essentiel lorsque les appareils sont constamment mobiles, fixes dans des zones reculées ou déployés à la demande. En revanche, la plupart des appareils domestiques intelligents modernes sont connectés via le réseau Wi-Fi domestique. Ainsi, la disparition des réseaux 2G et 3G devrait avoir un impact minimal sur les applications de maison intelligente et de bâtiments connectés. Par exemple, le déploiement national des compteurs intelligents au Royaume-Uni dépend fortement des connexions M2M basées sur la 2G. Selon les statistiques du gouvernement britannique, 3,6 millions de compteurs intelligents ont été installés dans les habitations en 2022, soit une augmentation de 4 % par rapport à 2021. Ainsi, la 3G est en cours d'arrêt (prévue pour 2025) avant la 2G (prévue pour 2033) au Royaume-Uni, ce qui alimente également la croissance du marché de la 2G et de la 3G. Cependant, pour tout déploiement de nouveaux appareils à l'échelle mondiale, les fabricants doivent tenir compte de la disparition imminente de la 4G, peu après la 2G et la 3G. Par exemple, les réseaux LTE de Sprint ont été arrêtés le 30 juin 2022.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'extinction des 2G et 3G: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché de l'arrêt de la 2G et de la 3G :

De nombreux appareils et services reposent sur des réseaux d'ancienne génération et ont été impactés par l'arrêt de la 2G et de la 3G. Parmi ceux-ci figurent les rapports de santé personnels, la sécurité domestique, l'automatisation des équipements industriels, les performances en temps réel et les opérations autonomes. Nombre des appareils utilisés dans ces secteurs seront en service pendant des décennies. Par exemple, de nombreuses voitures neuves fabriquées au cours de la dernière décennie, et même récemment en 2021, ont été construites avec des services connectés fonctionnant sur la 3G. Ceux-ci incluent les données de localisation, les services d'appel d'urgence, les points d'accès Wi-Fi, les fonctions de verrouillage/déverrouillage à distance, les assistants vocaux, la connectivité des applications pour smartphone et même les services de conciergerie. De plus, le système SOS et les alertes routières sont des fonctionnalités réseau qui peuvent également être affectées. Les véhicules commercialisés avant 2019 par Toyota, Lexus, Nissan et Hyundai sont susceptibles d'être touchés par cet arrêt.

Les systèmes de sécurité fonctionnent souvent sur des réseaux cellulaires. Début 2016, les réseaux 3G sont devenus la technologie de communication standard utilisée dans les centrales de sécurité. Avec le retrait des lignes fixes traditionnelles en cuivre, on a assisté à une transition vers des systèmes de sécurité sans fil utilisant la technologie cellulaire pour transmettre les messages. Si un système d'alarme installé est basé sur un communicateur compatible 3G, il ne fonctionnera plus correctement lorsque les opérateurs commenceront à supprimer les réseaux 3G, quel que soit le fournisseur de sécurité. Dans ce cas, le communicateur cellulaire devra être remplacé pour fonctionner sur les nouveaux réseaux.

Plusieurs opérateurs de réseaux à travers le monde ont annoncé qu'ils supprimeraient progressivement la 2G et la 3G d'ici 2023, alimentant ainsi la croissance du marché de la 2G et de la 3G. Par exemple, en Europe, où cette transition est la plus marquée, Orange, l'un des derniers opérateurs à avoir adopté la tendance, a annoncé en août 2022 que les réseaux 2G et 3G traditionnels seraient progressivement supprimés de 2025 à 2030.

2G et Moteur du marché de l'abandon de la 3G :

L'émergence de la technologie 5G alimente la croissance du marché de l'abandon de la 2G et de la 3G

Les réseaux 5G émergents offrent une capacité supérieure, une latence plus faible et une bande passante accrue par rapport à la 4G. Ces améliorations du réseau devraient avoir un impact sur la façon dont les gens travaillent, vivent et se divertissent dans le monde entier. Selon Intel Corporation, la 5G offrira jusqu'à 1 000 fois plus de capacité que la 4G, ouvrant la voie au développement de l'IoT. La 5G et l'IoT forment une combinaison idéale, susceptible de remodeler les réseaux sans fil et la façon dont Internet est utilisé. Grâce à la possibilité de communiquer sans effort avec des centaines, voire des milliers d'appareils, de nouvelles applications et de nouveaux cas d'utilisation pour les villes, les usines, les exploitations agricoles, les écoles et les ménages vont prospérer. La transition vers la 5G pourrait être le moteur de croissance le plus important pour l'industrie des smartphones dans les années à venir. L'avancée des réseaux mobiles 5G permet de réduire les délais, ouvrant la voie à de nouvelles opportunités, notamment les expériences de réalité virtuelle, les jeux mobiles multijoueurs, les robots d'usine et les applications pour voitures autonomes, pour lesquelles la rapidité de réponse est un critère essentiel. Ainsi, grâce aux énormes avantages de la technologie 5G, de nombreux pays l'adoptent, stimulant la croissance du marché de la déconnexion 2G et 3G.

Analyse segmentaire du marché de la déconnexion 2G et 3G :

Le marché de la déconnexion 2G et 3G est classé selon son type et son application. Selon le type, le marché de la déconnexion 2G et 3G est divisé en 2G et 3G. Le segment 3G détenait une part de marché plus importante en 2020, tandis que le segment 2G décline plus rapidement. En termes d'application, le marché est segmenté en messagerie, voix, données et IoT. Le segment de l'IoT connaît un ralentissement rapide, les industries adoptant des appareils compatibles 5G. Géographiquement, le marché de l'abandon des réseaux 2G et 3G est segmenté en Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud (SAM). L'APAC adopte la 5G à un rythme soutenu, mais son déclin est plus rapide. Les opérateurs ferment les réseaux 2G et 3G pour libérer des bandes de fréquences 4G et 5G, alimentant ainsi le marché de l'abandon des réseaux 2G et 3G. Cependant, l'installation de réseaux à haut débit comme la 4G et la 5G nécessite certaines infrastructures, notamment du spectre, un site et de la fibre ; ces installations sont très coûteuses. Le déploiement de stations de base 5G implique des coûts initiaux importants : acquisition de terrains ou d'espaces sur les toits, achat et installation des équipements, obtention des permis, et garantie de l'alimentation électrique et de la connectivité de liaison terrestre. Ces coûts peuvent constituer un obstacle pour les opérateurs de télécommunications et les gouvernements. Ces derniers doivent participer à des enchères de spectre coûteuses pour acquérir les bandes de fréquences nécessaires à la 5G. Ces coûts s'ajoutent aux dépenses globales d'infrastructure.

Les réseaux 5G nécessitent un déploiement de stations de base plus dense en raison de leur portée plus courte et de leurs bandes de fréquences plus élevées. Par conséquent, davantage de stations de base sont nécessaires pour couvrir la même zone, ce qui augmente les coûts d'infrastructure. Malgré cela, grâce à ses avantages, la 5G est adoptée à un rythme effréné, remplaçant les technologies 2G et 3G. Le taux d'adoption des abonnements 5G augmente dans les pays en développement comme l'Inde, la Chine, la Malaisie, le Mexique, l'Afrique du Sud et le Brésil, ce qui entraîne une croissance du marché de la 2G et 3G.

Analyse régionale du marché de la 2G et 3G :

Le marché de la 2G et 3G en Asie-Pacifique Français La taille du marché de l'arrêt de la 3G était évaluée à 3,71 milliards de dollars américains en 2020 et devrait atteindre 0,11 milliard de dollars américains d'ici 2030 ; elle devrait enregistrer un TCAC de -29,4 % de 2022 à 2030. Le marché de l'arrêt de la 2G et de la 3G en APAC est segmenté en Australie, en Inde, en Chine, au Japon, en Corée du Sud et dans le reste de l'APAC. Selon l'ISG, un cabinet mondial de recherche technologique et de conseil en informatique, 29 opérateurs de la région APAC devraient mettre fin à leurs réseaux 2G/3G d'ici 2025. L'Inde prévoit de mettre fin à la 2G d'ici fin 2023. Vodafone mettra fin à sa 2G en 2022, tandis que le Japon a déclaré la fin de la 2G à l'échelle nationale en 2012. Tous ces exemples favorisent la 2G et Croissance du marché de la désactivation de la 3G.

Plusieurs opérateurs régionaux désactivent les réseaux 2G et 3G, ce qui a un impact positif sur la croissance du marché de la désactivation de la 2G et 3G. Par exemple, en février 2021, Vodafone Idea Ltd (VIL), l'opérateur de télécommunications fournissant des services sous la marque « Vi », a complètement arrêté les services 3G dans tous ses réseaux en Inde d'ici l'exercice 2022 et est passé à la 4G. L'opérateur de réseau est prêt à fournir la 5G. Ainsi, plusieurs fermetures de réseaux 2G et 3G dans la région favoriseront le marché de la désactivation de la 2G et 3G.

2G et Analyse des principaux acteurs du marché de la désactivation de la 3G : AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA et Vodafone Group Plc figurent parmi les principaux acteurs du marché de la désactivation de la 2G et de la 3G présentés dans cette étude. De plus, plusieurs autres acteurs clés du marché de la désactivation de la 2G et de la 3G ont également été étudiés et analysés afin d'obtenir une vue d'ensemble du marché mondial de la désactivation de la 2G et de la 3G et de son écosystème.

Aperçu régional du marché de la désactivation des réseaux 2G et 3GLes tendances régionales et les facteurs influençant le marché de la désactivation des réseaux 2G et 3G tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la désactivation des réseaux 2G et 3G en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la désactivation des réseaux 2G et 3G

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2020 | US$ 28.75 Billion |

| Taille du marché par 2030 | US$ 3.65 Billion |

| TCAC mondial (2020 - 2030) | -18.6% |

| Données historiques | 2018-2019 |

| Période de prévision | 2021-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

La 2G et la 3G désactivent la densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de la déconnexion des réseaux 2G et 3G connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages de ces produits. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de l'extinction des 2G et 3G Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires