Marktanalyse und Prognose für 2G- und 3G-Abschaltung nach Größe, Anteil, Wachstum, Trends 2030

Marktgröße und Prognosen für 2G- und 3G-Abschaltung (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Typ (2G und 3G) und Anwendung (Nachrichten, Sprache, Daten und IoT)

- Status : Veröffentlicht

- Berichtscode : TIPTE100000785

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 151

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 12, 2024

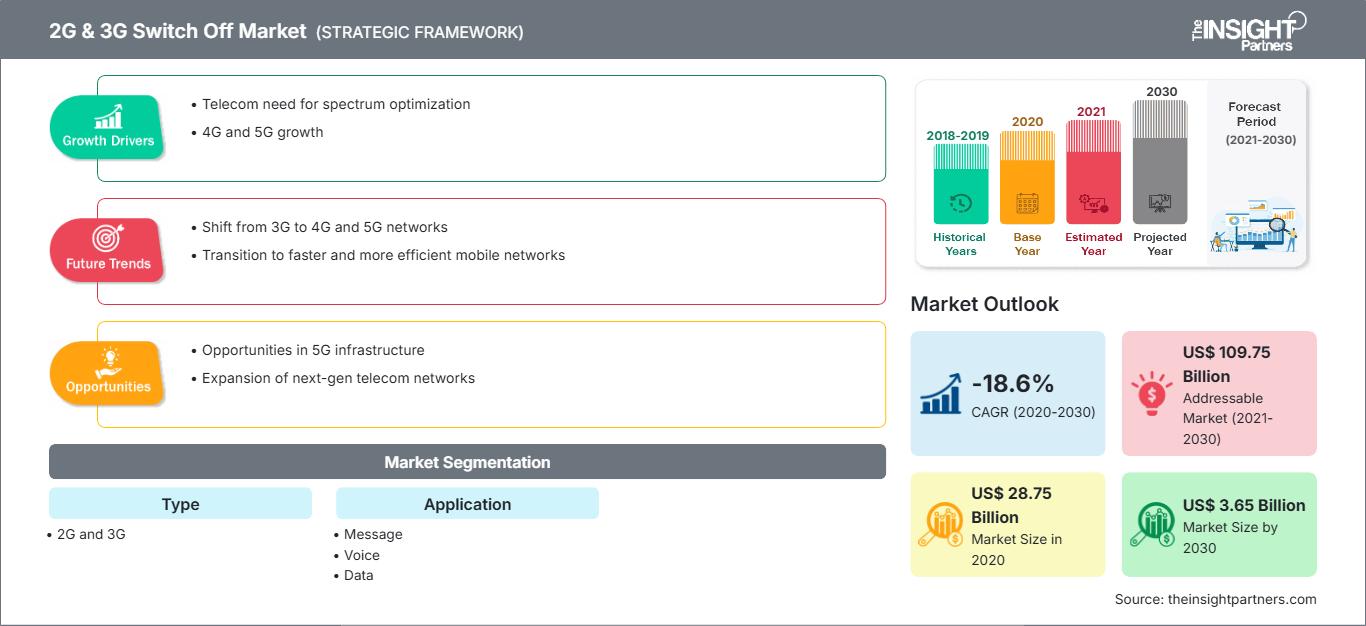

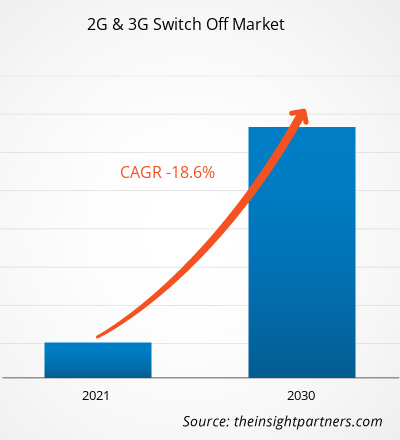

[Forschungsbericht] Der Markt für die Abschaltung von 2G und 3G hatte im Jahr 2020 einen Wert von 28,75 Milliarden US-Dollar und dürfte bis 2030 auf 3,65 Milliarden US-Dollar sinken; von 2020 bis 2030 wird ein durchschnittliches jährliches Wachstum (CAGR) von -18,6 % erwartet.

Markt für die Abschaltung von 2G und 3G – Analystenperspektive:

Die schnelle Verbreitung von 5G hat Mobilfunknetzbetreiber dazu veranlasst, ihre 2G- und 3G-Netze abzuschalten und für 5G-Implementierungen umzufunktionieren. Dies treibt das Wachstum des Marktes für die Abschaltung von 2G und 3G stark voran. Mehrere aktuelle Smart-Home-Geräte, wie z. B. Haussicherheitssysteme und intelligente Zähler, kommunizieren über 2G- und 3G-Netze. Haussicherheitssysteme verwenden häufig einen 3G-Backup-Kommunikator, um bei Ereignissen wie Stromausfällen oder unbefugten Manipulationen an Kabeln eine Überwachungszentrale zu kontaktieren. 2G und 3G sind IoT- und Machine-to-Machine-Geräte (M2M), da sie kostengünstiger sind als 4G-Module. Zudem ist die Geschwindigkeit von 4G für IoT- oder M2M-Geräte, die nur minimale Datenmengen senden, nicht relevant. Mobilfunk-IoT-Geräte sind immer vernetzt und ihre Fähigkeit, Daten über Mobilfunk zu übertragen, beruht auf M2M-SIM-Karten (Subscriber Identification Module), die einen permanenten Roaming-Status aufrechterhalten. Dadurch können sie die Mobilfunknetze verschiedener Betreiber nutzen und selbstständig von einer Verbindung zur anderen wechseln, um die Konnektivität aufrechtzuerhalten. Daher sind die langsameren 2G- und 3G-Verbindungen für heutige Standards immer noch schnell genug. Daher führt die Abschaltung von 2G- und 3G-Netzwerken zu eingeschränkten Verbindungsmöglichkeiten für IoT-Geräte, die auf 2G- oder 3G-M2M-SIM-Karten (Subscriber Identity Module) angewiesen sind.

Industrielle IoT-Geräte werden voraussichtlich stärker betroffen sein als private IoT-Geräte, da der aktuelle 5G-Rollout und der bevorstehende zukünftige Rollout von 6G die Abschaltung älterer Technologien erfordern. Mobilfunkverbindungen spielen im industriellen IoT (IIoT) eine wichtige Rolle. Unternehmen in Branchen wie Landwirtschaft, Fertigung, Energie, Einzelhandel, Gesundheitswesen und Logistik benötigen ständige Verbindungen über verschiedene geografische Gebiete hinweg. Mobilfunk wird entscheidend, wenn die Geräte ständig mobil, fest in abgelegenen Gebieten installiert oder bei Bedarf eingesetzt werden. Im Gegensatz dazu sind die meisten modernen Smart-Home-Geräte über das heimische WLAN verbunden. Daher wird erwartet, dass die Abschaltung von 2G und 3G nur minimale Auswirkungen auf Smart-Home-/Connected-Building-Anwendungen hat. Beispielsweise hängt die landesweite Einführung von Smart Metering in Großbritannien stark von 2G-basierten M2M-Verbindungen ab. Laut Statistiken der britischen Regierung wurden im Jahr 2022 insgesamt 3,6 Millionen Smart Meter in Privathaushalten installiert, ein Anstieg von 4 % gegenüber 2021. Somit wird in Großbritannien 3G (voraussichtlich 2025) vor 2G (voraussichtlich 2033) abgeschaltet, was das Marktwachstum für die Abschaltung von 2G und 3G zusätzlich ankurbelt. Bei der weltweiten Einführung neuer Geräte müssen Gerätehersteller jedoch das bevorstehende Auslaufen von 4G kurz nach 2G und 3G berücksichtigen. So wurden beispielsweise die LTE-Netze von Sprint am 30. Juni 2022 abgeschaltet.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

2G- und 3G-Abschaltmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Marktübersicht zur Abschaltung von 2G und 3G:

Es gibt zahlreiche Geräte und Dienste, die auf ältere Netzwerke angewiesen sind und vom 2G/3G-Auslauf betroffen sind. Dazu gehören persönliche Gesundheitsberichte, Heimsicherheit, Automatisierung von Industrieanlagen, Echtzeitleistung und autonomer Betrieb. Viele der in diesen Bereichen verwendeten Geräte werden noch Jahrzehnte im Einsatz sein. Beispielsweise wurden viele Neuwagen, die im letzten Jahrzehnt hergestellt wurden, einige sogar erst kürzlich im Jahr 2021, mit vernetzten Diensten auf Basis von 3G gebaut. Dazu gehören Standortdaten, Notrufdienste, WLAN-Hotspots, Fernverriegelungs-/Entriegelungsfunktionen, Sprachassistenten, Smartphone-App-Konnektivität und sogar Concierge-Dienste. Darüber hinaus sind das SOS-System und Pannenwarnungen netzwerkbasierte Funktionen, die ebenfalls betroffen sein können. Fahrzeuge von Toyota, Lexus, Nissan und Hyundai, die vor 2019 auf den Markt kamen, sind von diesem Auslauf betroffen.

Sicherheitssysteme laufen oft über Mobilfunknetze. Anfang 2016 wurden 3G-Netze zur Standardkommunikationstechnologie in Sicherheitszentralen. Mit der Abschaffung traditioneller Kupfer-Festnetzanschlüsse erfolgte eine Verlagerung auf drahtlose Sicherheitssysteme, die Mobilfunktechnologie zur Nachrichtenübermittlung nutzen. Basiert ein installiertes Alarmsystem auf einem 3G-kompatiblen Kommunikationsgerät, funktioniert es nicht mehr ordnungsgemäß, sobald die Netzbetreiber beginnen, die 3G-Netze abzuschalten, unabhängig vom Sicherheitsanbieter. In solchen Fällen muss das Mobilfunkkommunikationsgerät ersetzt werden, um in den neuen Netzen funktionieren zu können.

Mehrere Netzbetreiber weltweit haben angekündigt, 2G und 3G bis 2023 auslaufen zu lassen und damit das Marktwachstum für die Abschaltung von 2G und 3G anzukurbeln. In Europa beispielsweise, wo dieser Übergang am stärksten ausgeprägt ist, kündigte Orange, einer der jüngsten Betreiber, der diesen Trend aufgegriffen hat, im August 2022 an, dass die bisherigen 2G- und 3G-Netze zwischen 2025 und 2030 schrittweise abgebaut werden.

2G & Markttreiber für 3G-Abschaltung:

Aufkommen der 5G-Technologie treibt Wachstum des 2G- und 3G-Abschaltungsmarktes voran

Neue 5G-Netzwerke bieten höhere Kapazität, geringere Latenz und größere Bandbreite als 4G. Diese Netzwerkverbesserungen werden voraussichtlich die Art und Weise beeinflussen, wie Menschen weltweit arbeiten, leben und spielen. Laut Intel Corporation wird 5G bis zu 1.000-mal mehr Kapazität als 4G bieten und so den Weg für die Entwicklung des IoT ebnen. 5G und IoT sind eine großartige Kombination, die das Potenzial hat, drahtlose Netzwerke und die Art und Weise, wie das Internet genutzt wird, neu zu gestalten. Durch die Möglichkeit, mühelos mit Hunderten oder Tausenden von Geräten zu kommunizieren, werden neue Anwendungen und Anwendungsfälle für Städte, Fabriken, Bauernhöfe, Schulen und Haushalte florieren. Der Übergang zu 5G könnte in den kommenden Jahren der bedeutendste Wachstumsmotor für die Smartphone-Branche sein. Die Weiterentwicklung 5G-basierter Mobilfunknetze ermöglicht geringe Verzögerungen und eröffnet so neue Möglichkeiten, darunter Virtual-Reality-Erlebnisse, mobile Multiplayer-Spiele, Fabrikroboter und Anwendungen für selbstfahrende Autos, bei denen eine schnelle Reaktion ein wichtiges Kriterium ist. Aufgrund der enormen Vorteile der 5G-Technologie wird sie von mehreren Ländern übernommen, was das Wachstum des Marktes für 2G- und 3G-Umschaltungen vorantreibt.

Segmentanalyse des Marktes für 2G- und 3G-Umschaltungen:

Der Markt für 2G- und 3G-Umschaltungen wird nach Typ und Anwendung kategorisiert. Basierend auf dem Typ wird der Markt für 2G- und 3G-Umschaltungen in 2G und 3G unterteilt. Das 3G-Segment hatte 2020 einen größeren Marktanteil, während das 2G-Segment schneller schrumpft. In Bezug auf die Anwendung ist der Markt in Nachrichten, Sprache, Daten und IoT segmentiert. Das IoT-Segment verzeichnet das schnellste Wachstum, da die Industrie auf 5G-fähige Geräte umsteigt. Geografisch ist der Markt für die Abschaltung von 2G und 3G in Nordamerika, Europa, den Asien-Pazifik-Raum (APAC), den Nahen Osten und Afrika (MEA) sowie Südamerika (SAM) unterteilt. In APAC wird 5G am schnellsten eingeführt, und der Markt für die Abschaltung von 2G und 3G schrumpft am schnellsten.

Die Betreiber schalten 2G- und 3G-Netze ab, um 4G- und 5G-Frequenzbänder freizugeben und kurbeln so den Markt für die Abschaltung von 2G und 3G an. Die Installation schnellerer Netzwerke wie 4G und 5G erfordert jedoch eine bestimmte Infrastruktur, darunter Spektrum, Standort und Glasfaser; die Installation dieser Infrastruktur ist recht kostspielig. Die Bereitstellung von 5G-Basisstationen ist mit erheblichen Vorlaufkosten für den Erwerb von Land oder Dachflächen, den Kauf und die Installation der Ausrüstung, das Einholen von Genehmigungen und die Sicherstellung der Stromversorgung und der Backhaul-Konnektivität verbunden. Diese Kosten können sowohl für Telekommunikationsbetreiber als auch für Regierungen ein Hindernis darstellen. Telekommunikationsbetreiber müssen an kostspieligen Spektrumauktionen teilnehmen, um die erforderlichen Frequenzbänder für 5G zu erwerben. Diese Auktionskosten erhöhen die Gesamtausgaben für die Infrastruktur.

5G-Netzwerke erfordern aufgrund ihrer geringeren Reichweite und höheren Frequenzbänder eine dichtere Bereitstellung von Basisstationen. Daher werden mehr Basisstationen benötigt, um dasselbe Gebiet abzudecken, was die Infrastrukturkosten erhöht. Trotzdem wird 5G aufgrund seiner Vorteile mit enormer Geschwindigkeit eingeführt und ersetzt 2G- und 3G-Technologien. Die Einführungsrate von 5G-Abonnements steigt in Entwicklungsländern wie Indien, China, Malaysia, Mexiko, Südafrika und Brasilien und führt zu einem Wachstum des Marktes für die Abschaltung von 2G und 3G.

Regionale Analyse des Marktes für die Abschaltung von 2G und 3G:

Der APAC-Markt für 2G und Der Markt für die Abschaltung von 3G hatte im Jahr 2020 ein Volumen von 3,71 Milliarden USD und soll bis 2030 0,11 Milliarden USD erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von -29,4 % erwartet. Der Markt für die Abschaltung von 2G und 3G in der Asien-Pazifik-Region ist in Australien, Indien, China, Japan, Südkorea und den Rest der Asien-Pazifik-Region unterteilt. Laut ISG, einem globalen Technologieforschungs- und IT-Beratungsunternehmen, werden 29 Betreiber in der Asien-Pazifik-Region ihre 2G/3G-Netze bis 2025 abschalten. Indien plant, 2G bis Ende 2023 abzuschalten. Vodafone wird sein 2G 2022 abschalten, während Japan 2012 ein landesweites 2G-Abschalten verkündete. Alle diese Fälle fördern 2G und Marktwachstum bei 3G-Abschaltung.

Mehrere regionale Betreiber schalten die 2G- und 3G-Netze ab, was sich positiv auf das Marktwachstum bei 2G- und 3G-Abschaltungen auswirkt. So hat beispielsweise Vodafone Idea Ltd (VIL), der Telekommunikationsbetreiber, der Dienste unter der Marke „Vi“ anbietet, im Februar 2021 bis zum Geschäftsjahr 2022 in allen seinen Kreisen in Indien die 3G-Dienste vollständig eingestellt und ist auf 4G umgestiegen. Der Netzbetreiber ist bereit, 5G anzubieten. Daher werden mehrere Abschaltungen von 2G- und 3G-Netzen in der Region den Markt für 2G- und 3G-Abschaltungen fördern.

2G & Analyse der wichtigsten Akteure im 3G-Switch-Off-Markt:

AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA und Vodafone Group Plc gehören zu den wichtigsten Akteuren im 2G- und 3G-Switch-Off-Markt, die in dieser Studie profiliert wurden. Darüber hinaus wurden mehrere andere wichtige Akteure im 2G- und 3G-Switch-Off-Markt untersucht und analysiert, um einen ganzheitlichen Überblick über den globalen 2G- und 3G-Switch-Off-Markt und sein Ökosystem zu erhalten.

Regionale Einblicke in den Markt für 2G- und 3G-Abschaltungen

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für 2G- und 3G-Switch-Offs im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Verteilung von 2G- und 3G-Switch-Offs in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

Umfang des Marktberichts zur Abschaltung von 2G und 3G

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2020 | US$ 28.75 Billion |

| Marktgröße nach 2030 | US$ 3.65 Billion |

| Globale CAGR (2020 - 2030) | -18.6% |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

2G- und 3G-Abschaltung: Die Marktteilnehmerdichte: Verständnis der Auswirkungen auf die Geschäftsdynamik

Der Markt für 2G- und 3G-Abschaltungen wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die 2G- und 3G-Abschaltmarkt Übersicht der wichtigsten Akteure

Neue Entwicklungen auf dem Markt für 2G- und 3G-Abschaltungen:

- Im Dezember 2023 kündigte O2 Slovakia Pläne an, sein 3G-Netz ab Januar 2024 schrittweise abzuschalten. Als Grund dafür wurden die sinkende Nutzung und der Fokus auf moderne 4G- und 5G-Technologien genannt. Das Unternehmen wird Ende Januar 2024 damit beginnen, das 3G-Netz in bestimmten Gebieten der Slowakei abzuschalten und die Abschaltung in den nächsten zwei Jahren schrittweise im ganzen Land ausweiten. O2 stellte fest, dass die Nutzung von 3G deutlich zurückgegangen ist und aufgrund des Aufkommens der 4G- und 5G-Technologien derzeit ein minimales Niveau erreicht hat.

- Im Juli 2023 enthüllten Singtel, StarHub und M1 Pläne, ihre 3G-Netze in Singapur ab dem 31. Juli 2024 abzuschalten. Alle drei wollen das Spektrum zur Verbesserung der 5G-Dienste umwidmen. In einer gemeinsamen Erklärung gaben die Betreiber an, dass sie in den letzten Jahren 3G-Kunden dazu gedrängt hätten, auf 4G- oder 5G-Dienste umzusteigen, und dass sie in den kommenden Monaten Maßnahmen umsetzen wollen, um den Nutzern den Wechsel zu anderen Netzen zu erleichtern.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends