Crecimiento del mercado de conjugados de anticuerpos y fármacos, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2031

Informe de mercado de conjugados de fármacos con anticuerpos 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

- Estado : Publicada

- Código de informe : TIPRE00003494

- Categoría : Ciencias de la vida

- Número de páginas : 293

- Formatos de informe disponibles :

- Fecha de última actualización : December 18, 2024

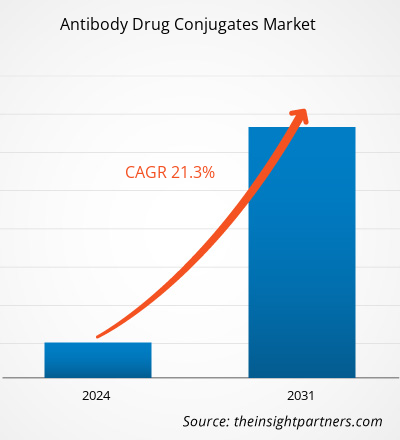

Se prevé que el mercado de conjugados anticuerpo-fármaco alcance los 38.077,45 millones de dólares estadounidenses en 2031, frente a los 8.105,65 millones de dólares estadounidenses en 2023. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 21,3 % durante el período 2023-2031. Es probable que la creciente cartera de ensayos clínicos genere nuevas tendencias en el mercado en los próximos años.

Análisis del mercado de conjugados de anticuerpos y fármacos

El panorama regulatorio ha evolucionado para facilitar la aprobación más rápida de los conjugados anticuerpo-fármaco. Las agencias regulatorias reconocen cada vez más los beneficios únicos de estas terapias, lo que ha agilizado los procesos de aprobación para los candidatos más prometedores. Este cambio es crucial en un mercado donde el tiempo de comercialización puede influir significativamente en el éxito comercial de los productos. Por lo tanto, la mayor disponibilidad de conjugados anticuerpo-fármaco aprobados, con importantes inversiones en investigación y desarrollo, la ampliación de las indicaciones aprobadas, los marcos regulatorios favorables y la creciente demanda de terapias biológicas dirigidas impulsan el crecimiento del mercado. A medida que aumenta la demanda de opciones de tratamiento más eficaces y específicas, las compañías farmacéuticas y biotecnológicas están destinando importantes recursos a la I+D de conjugados anticuerpo-fármaco. Pfizer Inc., Genentech, Gilead Sciences y muchas otras compañías farmacéuticas invierten considerablemente en proyectos de desarrollo de conjugados anticuerpo-fármaco. Según Novotech, a nivel mundial, entre 2018 y 2022 se llevaron a cabo más de 900 ensayos clínicos de conjugados anticuerpo-fármaco iniciados por la industria. La región de Asia Pacífico representó más de un tercio de estos ensayos. Después de Estados Unidos y Europa, China continental, Corea del Sur, Australia, Japón y Taiwán fueron las regiones asiáticas más frecuentemente involucradas, y casi el 60 % de los ensayos en Asia fueron liderados por China continental. Por lo tanto, se espera que las sólidas inversiones en investigación y desarrollo generen tendencias significativas en el mercado de conjugados anticuerpo-fármaco en el futuro.

Panorama del mercado de conjugados anticuerpo-fármaco

El mercado de conjugados anticuerpo-fármaco (ADC) está experimentando un sólido crecimiento, impulsado por los avances en terapias dirigidas y el aumento de las inversiones en oncología. La integración de tecnologías innovadoras, como la química de enlaces y el desarrollo de fármacos, es fundamental para mejorar el rendimiento de los ADC. Además, la creciente cartera de candidatos a ADC en ensayos clínicos para enfermedades autoinmunes, entre otras afecciones más allá del cáncer, indica un futuro prometedor. En general, el mercado de ADC está preparado para una expansión significativa, lo que refleja una tendencia hacia opciones terapéuticas más precisas y eficaces en la medicina moderna. La retirada de Blenrep (belantamab mafodotin) por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en diciembre de 2022, debido a graves problemas de toxicidad ocular, ha impactado significativamente el panorama del tratamiento del mieloma múltiple. En general, la pérdida de este producto podría obstaculizar la innovación y las inversiones en el segmento de oncología, afectando las perspectivas de crecimiento a largo plazo.

Varios conjugados anticuerpo-fármaco se encuentran actualmente en la fase 3 de ensayos clínicos, centrados en validar su eficacia y seguridad en poblaciones de pacientes más amplias. El lanzamiento de los ADC que se encuentran en la fase 3 de ensayos clínicos para 2028 transformará significativamente el panorama oncológico, ofreciendo a los pacientes opciones de tratamiento innovadoras y, potencialmente, aumentando los ingresos del mercado.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de conjugados de anticuerpos y fármacos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de conjugados de anticuerpos y fármacos

El aumento de la disponibilidad de productos aprobados impulsa el crecimiento del mercado

Las inversiones en conjugados anticuerpo-fármaco facilitan el descubrimiento de nuevas dianas terapéuticas y aceleran el desarrollo de conjugados innovadores con mayor eficacia y menos efectos secundarios que las terapias tradicionales. La aprobación de nuevos productos amplía las opciones de tratamiento para los pacientes, especialmente en oncología, donde los conjugados anticuerpo-fármaco son cada vez más reconocidos por administrar agentes citotóxicos directamente a las células cancerosas, minimizando el daño a los tejidos sanos. En abril de 2024, Pfizer Inc. y Genmab A/S recibieron la aprobación completa de la FDA para la solicitud suplementaria de licencia biológica (sBLA) de TIVDAK (tisotumab vedotin-TFTV) para el tratamiento de pacientes con cáncer de cuello uterino recurrente o metastásico con progresión de la enfermedad durante o después de la quimioterapia.

La ampliación de las indicaciones aprobadas para los conjugados anticuerpo-fármaco existentes también contribuye significativamente al crecimiento del mercado. A medida que se aprueban más indicaciones, aumenta la población potencial de pacientes para estas terapias, lo que se traduce en mayores ventas y una mayor penetración en el mercado. Además, esta tendencia impulsa el tamaño del mercado y fomenta la investigación y el desarrollo al crear un círculo virtuoso que impulsa la innovación y la aprobación de nuevos productos. En octubre de 2023, Daiichi Sankyo y Merck & Co., Inc. firmaron un acuerdo global de desarrollo y comercialización para los candidatos a conjugados anticuerpo-fármaco DXd de Daiichi Sankyo: patritumab deruxtecan (HER3-DXd), ifinatamab deruxtecan (I-DXd) y raludotatig deruxtecan (R-DXd). Las compañías desarrollarán conjuntamente y, potencialmente, comercializarán estos candidatos a conjugados anticuerpo-fármaco en todo el mundo, excepto en Japón, donde Daiichi Sankyo mantendrá los derechos exclusivos. Daiichi Sankyo será el único responsable de la fabricación y el suministro.

La expansión a nuevas indicaciones generará importantes oportunidades de crecimiento.

La expansión a nuevas indicaciones está generando importantes oportunidades en el mercado de los conjugados anticuerpo-fármaco. Dado que estos conjugados están diseñados principalmente para administrar agentes citotóxicos directamente a las células cancerosas, preservando los tejidos sanos, su capacidad para dirigirse a antígenos tumorales específicos los convierte en productos altamente versátiles. Esta versatilidad permite explorar aplicaciones de los conjugados anticuerpo-fármaco más allá de sus indicaciones iniciales, como las neoplasias hematológicas y ciertos tumores sólidos.

Actualmente, muchos tipos de cáncer carecen de opciones de tratamiento adecuadas, y los conjugados anticuerpo-fármaco dirigidos a nuevos biomarcadores pueden constituir terapias innovadoras contra estas enfermedades complejas. Por ejemplo, se están investigando los conjugados anticuerpo-fármaco para el tratamiento del cáncer de mama, pulmón y vejiga, entre otros, en los que las terapias tradicionales pueden no ofrecer resultados satisfactorios. La solicitud de licencia biológica (BLA) de AstraZeneca y Daiichi Sankyo para datopotamab deruxtecan (Dato-DXd) ha sido aceptada en Estados Unidos para el tratamiento de pacientes adultos que han recibido terapia sistémica previa para el cáncer de pulmón de células no pequeñas (CPCNP) no escamoso localmente avanzado o metastásico.

La colaboración entre empresas farmacéuticas e instituciones de investigación impulsa la innovación en el desarrollo de conjugados anticuerpo-fármaco. Estas alianzas suelen centrarse en la identificación de nuevas dianas terapéuticas y la optimización de las tecnologías de enlace para mejorar la eficacia y la seguridad de los conjugados. Además, con el descubrimiento y la validación de nuevas dianas, se investiga el potencial de los conjugados anticuerpo-fármaco para el tratamiento de una gama más amplia de tipos de cáncer. En junio de 2024, ArriVent BioPharma, Inc., una empresa en fase clínica dedicada a acelerar el desarrollo de terapias biofarmacéuticas innovadoras, firmó un acuerdo de colaboración con Jiangsu Alphamab Biopharmaceuticals Co., Ltd., filial de Alphamab Oncology, para descubrir, desarrollar y comercializar nuevos conjugados anticuerpo-fármaco para el tratamiento del cáncer. Los conjugados anticuerpo-fármaco están llamados a desempeñar un papel fundamental en el futuro de las terapias oncológicas dirigidas, aprovechando la creciente prevalencia del cáncer, abordando necesidades médicas no cubiertas y fomentando la innovación colaborativa. De este modo, la expansión a nuevas indicaciones presenta una gran cantidad de oportunidades para el mercado de conjugados anticuerpo-fármaco.

Análisis de segmentación del informe de mercado de conjugados anticuerpo-fármaco

Los segmentos clave que contribuyeron a la elaboración del análisis del mercado de conjugados de anticuerpos y fármacos son la tecnología, la aplicación, el objetivo, el canal de distribución y la geografía.

- El mercado de conjugados anticuerpo-fármaco, según su tecnología, se segmenta en dos tipos: con enlace escindible y con enlace no escindible. El segmento con enlace escindible representó la mayor cuota de mercado en 2023 y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) significativa entre 2023 y 2031.

- Según su aplicación, el mercado de conjugados anticuerpo-fármaco se segmenta en cáncer de sangre, cáncer cerebral, cáncer de mama, cáncer de ovario, cáncer de pulmón y otros. El segmento de cáncer de mama representó la mayor cuota de mercado en 2023.

- El mercado de conjugados anticuerpo-fármaco, según su diana terapéutica, se segmenta en HER2, CD22, CD30 y otros. El segmento HER2 representó la mayor cuota de mercado en 2023 y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) significativa entre 2023 y 2031.

- El mercado de conjugados anticuerpo-fármaco, según el canal de distribución, se segmenta en farmacias minoristas, farmacias hospitalarias y farmacias en línea. El segmento de farmacias hospitalarias ostentó la mayor cuota de mercado en 2023 y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) significativa entre 2023 y 2031.

Análisis de la cuota de mercado de los conjugados de anticuerpos y fármacos por geografía

El alcance geográfico del informe de mercado de conjugados anticuerpo-fármaco se divide en cinco regiones principales: Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. Norteamérica dominó el mercado en 2023. El aumento de la incidencia del cáncer es un factor clave que impulsa la demanda de conjugados anticuerpo-fármaco en estos países. Además, el crecimiento del mercado en la región se atribuye al incremento de la investigación y el desarrollo, al aumento de las aprobaciones de productos, a una mayor concienciación sobre los nuevos conjugados y al auge de las fusiones, colaboraciones y alianzas. El mayor número de conjugados anticuerpo-fármaco se ha aprobado en Estados Unidos. Varios conjugados anticuerpo-fármaco se encuentran en fase de desarrollo en Estados Unidos. Se han desarrollado diversos conjugados con tecnologías avanzadas de conjugación y enlace, cargas útiles más potentes y nuevos antígenos diana. Según datos de la FDA publicados en mayo de 2021, se estaban llevando a cabo 113 ensayos clínicos con 77 nuevos conjugados anticuerpo-fármaco dirigidos a más de 40 dianas diferentes. En enero de 2021, la FDA de EE. UU. había aprobado Mylotarg, Lumoxiti, Adcetris, Kadcyla, Enhertu, Trodelvy, Besponsa, Polivy, Padcev y Blenrep para diversas indicaciones oncológicas. En septiembre de 2021, la FDA aceleró la aprobación de Tivdak (tisotumab vedotin-tftv), desarrollado por Seagen y Genmab. Este tratamiento es un conjugado que combina un anticuerpo dirigido contra el factor tisular con un inhibidor de microtúbulos. Se administra por infusión intravenosa y está indicado para mujeres con cáncer de cuello uterino recurrente o metastásico que ha progresado durante o después de la quimioterapia. Además, en 2023, Truqap (capivasertib) y Faslodex (fulvestrant) de AstraZeneca recibieron la aprobación regulatoria en los EE. UU. para el tratamiento de pacientes adultos que padecen cáncer de mama localmente avanzado o metastásico HR-positivo y HER2-negativo con alteraciones de biomarcadores (PIK3CA, AKT1 o PTEN).

El creciente auge de las actividades de expansión comercial de las empresas del mercado de conjugados anticuerpo-fármaco en EE. UU. para fortalecer su posición en diferentes regiones impulsa aún más el crecimiento del mercado. En septiembre de 2020, Merck anunció un plan de expansión para su planta de fabricación de ingredientes farmacéuticos activos de alta potencia (HPAPI) y conjugados anticuerpo-fármaco, con una inversión de 62,02 millones de dólares (59 millones de euros), en Madison, Wisconsin. Con esta inversión, la empresa buscaba aumentar la producción a gran escala de compuestos potentes para terapias oncológicas, además de crear aproximadamente 50 empleos a tiempo completo a partir de 2021, una vez finalizada la obra, prevista para mediados de 2022.

Perspectivas regionales del mercado de conjugados de anticuerpos y fármacos

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de conjugados anticuerpo-fármaco durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de conjugados anticuerpo-fármaco en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de conjugados de anticuerpos y fármacos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 8.105,65 millones |

| Tamaño del mercado para 2031 | US$ 38.077,45 millones |

| Tasa de crecimiento anual compuesto global (2023 - 2031)CAGR (2023 - 2031) | 21,3% |

| Datos históricos | 2021-2022 |

| período de previsión | 2024-2031 |

| Segmentos cubiertos |

Por la tecnología

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de conjugados de anticuerpos y fármacos: comprensión de su impacto en la dinámica empresarial.

El mercado de conjugados anticuerpo-fármaco está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de conjugados de anticuerpos y fármacos

Noticias y novedades del mercado de conjugados de anticuerpos y fármacos

El mercado de conjugados anticuerpo-fármaco se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los principales avances en el mercado:

- AstraZeneca construyó una planta de fabricación dedicada a los conjugados anticuerpo-fármaco en Singapur. Con una inversión de 1.500 millones de dólares, la planta contribuirá a mejorar el suministro global de su cartera de conjugados anticuerpo-fármaco. Estos conjugados son tratamientos avanzados diseñados para administrar potentes agentes anticancerígenos directamente a las células cancerosas mediante anticuerpos específicos. (Fuente: AstraZeneca, sitio web de la compañía, noviembre de 2024).

- Daiichi Sankyo y AstraZeneca recibieron la aprobación condicional para ENHERTU (trastuzumab deruxtecan) en China. Este tratamiento está indicado para pacientes adultos con CPNM irresecable, localmente avanzado o metastásico que presentan mutaciones en HER2 (ERBB2) y que han recibido terapia sistémica previa. La aprobación definitiva dependerá de los resultados de un ensayo confirmatorio. (Fuente: Daiichi Sankyo, sitio web de la compañía, octubre de 2024)

Cobertura y resultados del informe de mercado sobre conjugados de anticuerpos y fármacos

El informe "Tamaño y pronóstico del mercado de conjugados de anticuerpos y fármacos (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de conjugados de anticuerpos y fármacos a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance

- Tendencias del mercado de conjugados de anticuerpos y fármacos, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de conjugados de anticuerpos y fármacos que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes del mercado de conjugados de anticuerpos y fármacos.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias