Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Antikörper-Wirkstoff-Konjugate bis 2031

Marktgröße und Prognose für Antikörper-Wirkstoff-Konjugate (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Technologie (spaltbarer Linker und nicht spaltbarer Linker), Anwendung (Blutkrebs, Hirntumor, Brustkrebs, Eierstockkrebs, Lungenkrebs und andere), Ziel (HER2, CD22, CD30 und andere), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00003494

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 293

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : December 18, 2024

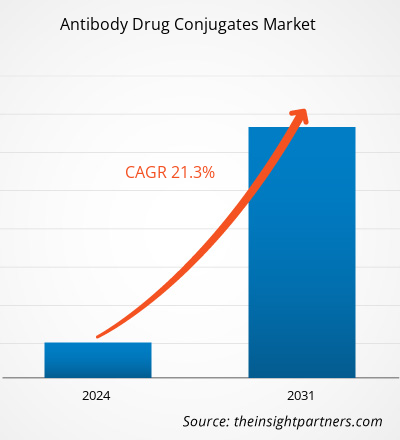

Der Markt für Antikörper-Wirkstoff-Konjugate soll von 8.105,65 Millionen US-Dollar im Jahr 2023 auf 38.077,45 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2023–2031 wird ein durchschnittliches jährliches Wachstum (CAGR) von 21,3 % erwartet. Die wachsende Anzahl klinischer Studien dürfte in den kommenden Jahren neue Trends auf den Markt bringen.

Marktanalyse für Antikörper-Wirkstoff-Konjugate

Die regulatorische Landschaft hat sich weiterentwickelt, um eine schnellere Zulassung von Antikörper-Wirkstoff-Konjugaten zu ermöglichen. Zulassungsbehörden erkennen zunehmend die einzigartigen Vorteile dieser Therapien, was zu vereinfachten Zulassungsverfahren für vielversprechende Kandidaten geführt hat. Dieser Wandel ist in einem Markt, in dem die Markteinführungszeit den kommerziellen Erfolg von Produkten erheblich beeinflussen kann, von entscheidender Bedeutung. Somit treiben die zunehmende Verfügbarkeit zugelassener Antikörper-Wirkstoff-Konjugate in Verbindung mit erheblichen Investitionen in Forschung und Entwicklung, die Ausweitung zugelassener Indikationen, unterstützende regulatorische Rahmenbedingungen und eine steigende Nachfrage nach zielgerichteten biologischen Therapien das Marktwachstum voran. Da die Nachfrage nach wirksameren und gezielteren Behandlungsmöglichkeiten weiter steigt, stecken Pharmaunternehmen und Biotechnologiefirmen beträchtliche Ressourcen in die Forschung und Entwicklung von Antikörper-Wirkstoff-Konjugaten. Pfizer Inc., Genentech, Gilead Sciences und viele andere Pharmaunternehmen investieren erheblich in die Entwicklung von Antikörper-Wirkstoff-Konjugaten. Laut Novotech gab es zwischen 2018 und 2022 weltweit über 900 von der Industrie initiierte und laufende Studien zu Antikörper-Wirkstoff-Konjugaten; über ein Drittel dieser Studien entfielen auf den asiatisch-pazifischen Raum. Neben den USA und Europa waren Festlandchina, Südkorea, Australien, Japan und Taiwan die am häufigsten beteiligten asiatischen Standorte, und fast 60 % der asiatischen Studien wurden von Festlandchina geleitet. Daher wird erwartet, dass robuste Investitionen in Forschung und Entwicklung in Zukunft bedeutende Trends auf dem Markt für Antikörper-Wirkstoff-Konjugate setzen.

Marktüberblick über Antikörper-Wirkstoff-Konjugate

Der Markt für Antikörper-Wirkstoff-Konjugate erlebt ein robustes Wachstum, das durch Fortschritte bei zielgerichteten Therapien und steigende Investitionen in die Onkologie vorangetrieben wird. Die Integration innovativer Technologien wie Linker-Chemie und Payload-Entwicklung ist entscheidend für die Verbesserung der Leistung von Antikörper-Wirkstoff-Konjugaten. Darüber hinaus deutet die wachsende Pipeline von ADC-Kandidaten in klinischen Studien für Autoimmunerkrankungen und andere Erkrankungen neben Krebs auf eine vielversprechende Zukunft hin. Insgesamt steht dem ADC-Markt ein deutliches Wachstum bevor, was eine Verlagerung hin zu präziseren und wirksameren Therapieoptionen in der modernen Medizin widerspiegelt. Die Rücknahme von Blenrep (Belantamab-Mafodotin) durch die US-amerikanische Food and Drug Administration (FDA) im Dezember 2022 aufgrund schwerer Bedenken hinsichtlich der Augentoxizität hat die Behandlungslandschaft für Multiples Myelom erheblich beeinflusst. Insgesamt könnte der Verlust dieses Produkts Innovationen und Investitionen im Onkologiesegment behindern und die langfristigen Wachstumsaussichten beeinträchtigen.

Mehrere Antikörper-Wirkstoff-Konjugate befinden sich derzeit in Phase-3-Studien, deren Wirksamkeit und Sicherheit in größeren Patientenpopulationen validiert werden soll. Die zukünftige Markteinführung von ADCs, die sich bis 2028 in Phase-3-Studien befinden, wird die Onkologielandschaft deutlich verändern, Patienten innovative Behandlungsmöglichkeiten bieten und potenziell zu höheren Marktumsätzen führen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Antikörper-Wirkstoff-Konjugate: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Antikörper-Wirkstoff-Konjugate

Steigerung der Verfügbarkeit zugelassener Produkte treibt Marktwachstum an

Investitionen in Antikörper-Wirkstoff-Konjugate erleichtern die Entdeckung neuer therapeutischer Ziele und beschleunigen die Entwicklung innovativer Antikörper-Wirkstoff-Konjugate, die wirksamer sind und weniger Nebenwirkungen haben als herkömmliche Therapien. Die Zulassung neuer Produkte erweitert die Behandlungsmöglichkeiten für Patienten, insbesondere in der Onkologie, wo Antikörper-Wirkstoff-Konjugate zunehmend als wirksame Wirkstoffe anerkannt werden, die zytotoxische Substanzen direkt an Krebszellen abgeben und so die Schädigung gesunden Gewebes minimieren. Im April 2024 erhielten Pfizer Inc. und Genmab A/S von der FDA die vollständige Zulassung für den ergänzenden Zulassungsantrag für biologische Präparate (sBLA) für TIVDAK (Tisotumab Vedotin-TFTV) zur Behandlung von Patientinnen mit rezidivierendem oder metastasiertem Gebärmutterhalskrebs, bei denen die Krankheit während oder nach einer Chemotherapie fortschreitet.

Die Erweiterung der zugelassenen Indikationen für bestehende Antikörper-Wirkstoff-Konjugate trägt ebenfalls erheblich zum Marktwachstum bei. Mit der Zulassung weiterer Indikationen steigt die potenzielle Patientenpopulation für diese Therapien, was zu höheren Umsätzen und einer höheren Marktdurchdringung führt. Darüber hinaus steigert dieser Trend das Marktvolumen und fördert weitere Forschung und Entwicklung, indem er eine positive Rückkopplungsschleife schafft, die Innovation und die Zulassung neuer Produkte fördert. Im Oktober 2023 gaben Daiichi Sankyo und Merck & Co., Inc. schloss eine globale Entwicklungs- und Vermarktungsvereinbarung für Daiichi Sankyos DXd-Antikörper-Wirkstoff-Konjugatkandidaten ab: Patritumab-Deruxtecan (HER3-DXd), Ifinatamab-Deruxtecan (I-DXd) und Raludotatug-Deruxtecan (R-DXd). Die Unternehmen werden diese Antikörper-Wirkstoff-Konjugatkandidaten gemeinsam entwickeln und möglicherweise weltweit vermarkten, mit Ausnahme von Japan, wo Daiichi Sankyo die Exklusivrechte behält. Daiichi Sankyo wird allein für Herstellung und Lieferung verantwortlich sein.

Erweiterung auf neue Indikationen schafft erhebliche Wachstumschancen

Die Erweiterung auf neue Indikationen schafft erhebliche Chancen auf dem Markt für Antikörper-Wirkstoff-Konjugate. Da Antikörper-Wirkstoff-Konjugate in erster Linie dazu konzipiert sind, zytotoxische Wirkstoffe direkt an Krebszellen zu liefern und dabei gesundes Gewebe zu schonen, macht ihre Fähigkeit, spezifische tumorassoziierte Antigene anzugreifen, sie äußerst vielseitig. Diese Vielseitigkeit ermöglicht die Erforschung von Anwendungen von Antikörper-Wirkstoff-Konjugaten über ihre ursprünglichen Indikationen hinaus, d. h. hämatologische Malignome und bestimmte solide Tumoren.

Vielen Krebsarten fehlen derzeit angemessene Behandlungsmöglichkeiten und Antikörper-Wirkstoff-Konjugate, die auf neue Biomarker abzielen, können als innovative Therapien für diese schwierigen Erkrankungen dienen. Beispielsweise werden Antikörper-Wirkstoff-Konjugate zur Behandlung von Brust-, Lungen- und Blasenkrebs untersucht, bei denen traditionelle Therapien möglicherweise keine zufriedenstellenden Ergebnisse erzielen. Der Biologics License Application (BLA) von AstraZeneca und Daiichi Sankyo für Datopotamab-Deruxtecan (Dato-DXd) wurde in den USA zur Behandlung erwachsener Patienten angenommen, die zuvor eine systemische Therapie gegen lokal fortgeschrittenen oder metastasierten nicht-kleinzelligen Lungenkrebs (NSCLC) ohne Plattenepithelkarzinom erhalten haben.

Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen fördern weitere Innovationen bei der Entwicklung von Antikörper-Wirkstoff-Konjugaten. Der Schwerpunkt dieser Partnerschaften liegt häufig auf der Identifizierung neuer Targets und der Optimierung von Linker-Technologien, um die Wirksamkeits- und Sicherheitsprofile der Konjugate zu verbessern. Mit der Entdeckung und Validierung neuer Targets werden Antikörper-Wirkstoff-Konjugate außerdem weiter auf ihren potenziellen Einsatz bei der Behandlung eines breiteren Spektrums von Krebsarten untersucht. Im Juni 2024 schloss ArriVent BioPharma, Inc., ein Unternehmen im klinischen Stadium, das sich der Beschleunigung der Entwicklung innovativer biopharmazeutischer Therapeutika verschrieben hat, eine Kooperationsvereinbarung mit Jiangsu Alphamab Biopharmaceuticals Co., Ltd., einer hundertprozentigen Tochtergesellschaft von Alphamab Oncology, um neuartige Antikörper-Wirkstoff-Konjugate zur Behandlung von Krebs zu entdecken, zu entwickeln und zu vermarkten. Antikörper-Wirkstoff-Konjugate werden in der Zukunft der zielgerichteten Krebstherapien eine zentrale Rolle spielen, indem sie die steigende Krebsprävalenz ausnutzen, ungedeckten medizinischen Bedarf decken und kollaborative Innovationen fördern. Daher bietet eine Ausweitung auf neue Indikationen eine Fülle von Möglichkeiten für den Markt für Antikörper-Wirkstoff-Konjugate.

Segmentierungsanalyse des Marktberichts zu Antikörper-Wirkstoff-Konjugaten

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Antikörper-Wirkstoff-Konjugate beigetragen haben, sind Technologie, Anwendung, Ziel, Vertriebskanal und Geografie.

- Der Markt für Antikörper-Wirkstoff-Konjugate ist basierend auf der Technologie in spaltbare Linker und nicht spaltbare Linker segmentiert. Das Segment der spaltbaren Linker hielt 2023 einen größeren Marktanteil und wird voraussichtlich zwischen 2023 und 2031 eine signifikante CAGR verzeichnen.

- Basierend auf der Anwendung ist der Markt für Antikörper-Wirkstoff-Konjugate in Blutkrebs, Hirnkrebs, Brustkrebs, Eierstockkrebs, Lungenkrebs und andere segmentiert. Das Segment Brustkrebs hatte 2023 den größten Marktanteil.

- Der Markt für Antikörper-Wirkstoff-Konjugate ist nach Zielmolekülen in HER2, CD22, CD30 und andere segmentiert. Das Segment HER2 hatte 2023 den größten Marktanteil und dürfte zwischen 2023 und 2031 eine signifikante CAGR verzeichnen.

- Der Markt für Antikörper-Wirkstoff-Konjugate ist nach Vertriebskanälen in Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken segmentiert. Das Segment Krankenhausapotheken hatte 2023 den größten Marktanteil und dürfte zwischen 2023 und 2031 eine signifikante CAGR verzeichnen.

Marktanteilsanalyse für Antikörper-Wirkstoff-Konjugate nach Geografie

Der geografische Umfang des Marktberichts für Antikörper-Wirkstoff-Konjugate ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2023. Die steigende Zahl von Krebserkrankungen ist ein Hauptfaktor, der die Nachfrage nach Antikörper-Wirkstoff-Konjugaten in diesen Ländern antreibt. Darüber hinaus ist das Marktwachstum in der Region auf verstärkte Forschung und Entwicklung, steigende Produktzulassungen, ein wachsendes Bewusstsein für neuartige Konjugate und einen Anstieg von Fusionen, Kooperationen und Partnerschaften zurückzuführen. Die meisten Antikörper-Wirkstoff-Konjugate wurden in den USA zugelassen. In den USA befinden sich mehrere Antikörper-Wirkstoff-Konjugate in der Pipeline. Es wurden mehrere Konjugate mit fortschrittlichen Konjugat- und Linker-Technologien, wirksameren Nutzlasten und neuen Antigen-Zielen entwickelt. Laut den im Mai 2021 veröffentlichten Daten der FDA wurden 113 klinische Studien für 77 neuartige Antikörper-Wirkstoff-Konjugate durchgeführt, die auf über 40 verschiedene Ziele abzielten. Bis Januar 2021 hatte die US-amerikanische FDA Mylotarg, Lumoxiti, Adcetris, Kadcyla, Enhertu, Trodelvy, Besponsa, Polivy, Padcev und Blenrep für verschiedene Krebsindikationen zugelassen. Im September 2021 beschleunigte die FDA die Zulassung von Tivdak (Tisotumab Vedotin-Tftv), entwickelt von Seagen und Genmab. Bei diesem Medikament handelt es sich um ein Konjugat, das einen gegen Gewebefaktoren gerichteten Antikörper mit einem Mikrotubuli-Inhibitor kombiniert. Es wird als intravenöse Infusion verabreicht und ist für Frauen mit rezidiviertem oder metastasiertem Gebärmutterhalskrebs vorgesehen, der während oder nach einer Chemotherapie fortgeschritten ist. Darüber hinaus erhielten Truqap (Capivasertib) und Faslodex (Fulvestrant) von AstraZeneca im Jahr 2023 in den USA die behördliche Zulassung zur Behandlung erwachsener Patienten mit HR-positivem und HER2-negativem lokal fortgeschrittenem oder metastasiertem Brustkrebs mit Biomarker-Veränderungen (PIK3CA, AKT1 oder PTEN).

Wachsende Geschäftsexpansionsaktivitäten von Unternehmen auf dem Markt für Antikörper-Wirkstoff-Konjugate in den USA zur Stärkung ihrer Marktpositionen in verschiedenen Regionen unterstützen das Marktwachstum zusätzlich. Im September 2020 kündigte Merck einen Expansionsplan für seine Produktionskapazitäten für hochwirksame pharmazeutische Wirkstoffe (HPAPI) und Antikörper-Wirkstoff-Konjugate im Wert von 62,02 Millionen US-Dollar (59 Millionen Euro) an seinem Standort in Madison, Wisconsin an. Mit dieser Investition wollte das Unternehmen die Produktion potenter Verbindungen für Krebstherapien im großen Maßstab verbessern und nach der voraussichtlichen Fertigstellung Mitte 2022 ab 2021 rund 50 Vollzeitstellen schaffen.

Antikörper-Wirkstoff-Konjugate

Regionale Einblicke in den Markt für Antikörper-Wirkstoff-Konjugate

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Antikörper-Wirkstoff-Konjugate im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage von Antikörper-Wirkstoff-Konjugaten in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Antikörper-Wirkstoff-Konjugaten

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2023 | US$ 8,105.65 Million |

| Marktgröße nach 2031 | US$ 38,077.45 Million |

| Globale CAGR (2023 - 2031) | 21.3% |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024-2031 |

| Abgedeckte Segmente |

By Technologie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Antikörper-Wirkstoff-Konjugate: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Antikörper-Wirkstoff-Konjugate wächst rasant. Dies ist auf die steigende Endverbrauchernachfrage zurückzuführen, die auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen ist. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Antikörper-Wirkstoff-Konjugate Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen zu Antikörper-Wirkstoff-Konjugaten

Der Markt für Antikörper-Wirkstoff-Konjugate wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfassen. Einige der wichtigsten Entwicklungen auf dem Markt sind nachfolgend aufgeführt:

- AstraZeneca hat in Singapur eine Produktionsanlage für Antikörper-Wirkstoff-Konjugate errichtet. Die Anlage im Wert von 1,5 Milliarden US-Dollar soll die weltweite Versorgung des Unternehmens mit Antikörper-Wirkstoff-Konjugaten verbessern. Antikörper-Wirkstoff-Konjugate sind fortschrittliche Behandlungen, die mithilfe zielgerichteter Antikörper wirksame Krebsmittel direkt an Krebszellen abgeben. (Quelle: AstraZeneca, Unternehmenswebsite, November 2024).

- Daiichi Sankyo und AstraZeneca erhielten in China eine bedingte Zulassung für ENHERTU (Trastuzumab-Deruxtecan). Diese Behandlung ist für erwachsene Patienten mit inoperablem, lokal fortgeschrittenem oder metastasiertem NSCLC indiziert, die HER2-Mutationen (ERBB2) aufweisen und zuvor eine systemische Therapie erhalten haben. Die endgültige Zulassung hängt von den Ergebnissen einer bestätigenden Studie ab. (Quelle: Daiichi Sankyo, Unternehmenswebsite, Oktober 2024)

Marktbericht zu Antikörper-Wirkstoff-Konjugaten: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Antikörper-Wirkstoff-Konjugate (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für Antikörper-Wirkstoff-Konjugate auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für Antikörper-Wirkstoff-Konjugate sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Antikörper-Wirkstoff-Konjugate mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Antikörper-Wirkstoff-Konjugate

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends