Crescita del mercato dei coniugati farmaco-anticorpo, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato dei coniugati farmaco-anticorpo (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tecnologia (linker scindibile e linker non scindibile), applicazione (tumore del sangue, tumore al cervello, tumore al seno, tumore ovarico, tumore ai polmoni e altri), target (HER2, CD22, CD30 e altri), canale di distribuzione (farmacie al dettaglio, farmacie ospedaliere e farmacie online) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00003494

- Categoria : Scienze della vita

- Numero di pagine : 293

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : December 18, 2024

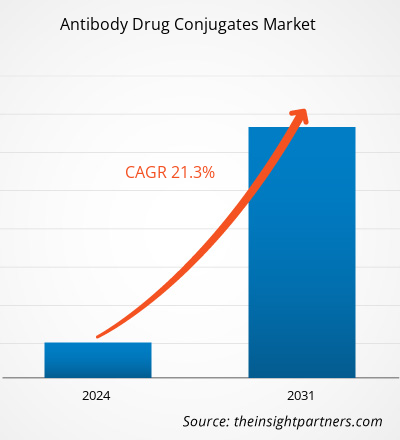

Si prevede che il mercato dei coniugati farmaco-anticorpo raggiungerà i 38.077,45 milioni di dollari entro il 2031, rispetto agli 8.105,65 milioni di dollari del 2023. Si stima che il mercato registrerà un CAGR del 21,3% tra il 2023 e il 2031. L'espansione della pipeline di studi clinici porterà probabilmente nuove tendenze sul mercato nei prossimi anni.

Analisi del mercato dei coniugati farmaco-anticorpo

Il panorama normativo si è evoluto per supportare un'approvazione più rapida dei coniugati farmaco-anticorpo. Le agenzie regolatorie stanno riconoscendo sempre più i benefici unici di queste terapie, il che ha portato a processi di approvazione semplificati per i candidati promettenti. Questo cambiamento è cruciale in un mercato in cui il time-to-market può avere un impatto significativo sul successo commerciale dei prodotti. Pertanto, la maggiore disponibilità di coniugati anticorpo-farmaco approvati, con significativi investimenti in ricerca e sviluppo, l'espansione delle indicazioni approvate, quadri normativi di supporto e una crescente domanda di terapie biologiche mirate, stimolano la crescita del mercato. Con la continua crescita della domanda di opzioni terapeutiche più efficaci e mirate, le aziende farmaceutiche e biotecnologiche stanno incanalando ingenti risorse nella ricerca e sviluppo di coniugati anticorpo-farmaco. Pfizer Inc., Genentech, Gilead Sciences e molte altre aziende farmaceutiche investono in modo significativo in progetti di sviluppo di coniugati anticorpo-farmaco. Secondo Novotech, a livello globale, dal 2018 al 2022 sono stati condotti oltre 900 studi clinici su coniugati anticorpo-farmaco avviati e in corso dall'industria; l'area Asia-Pacifico ha rappresentato oltre un terzo di questi studi. Oltre a Stati Uniti ed Europa, Cina continentale, Corea del Sud, Australia, Giappone e Taiwan sono state le sedi asiatiche più frequentemente coinvolte, e quasi il 60% degli studi clinici asiatici è stato condotto dalla Cina continentale. Pertanto, si prevede che ingenti investimenti in ricerca e sviluppo creeranno tendenze significative nel mercato dei coniugati anticorpo-farmaco in futuro.

Panoramica del mercato dei coniugati anticorpo-farmaco

Il mercato dei coniugati anticorpo-farmaco sta vivendo una solida crescita, trainata dai progressi nelle terapie mirate e dai crescenti investimenti in oncologia. L'integrazione di tecnologie innovative, come la chimica dei linker e lo sviluppo del payload, è fondamentale per migliorare le prestazioni dei coniugati anticorpo-farmaco. Inoltre, l'espansione della pipeline di candidati ADC negli studi clinici per le malattie autoimmuni, tra le altre patologie oltre al cancro, indica un futuro promettente. Nel complesso, il mercato degli ADC è destinato a una significativa espansione, riflettendo un passaggio verso opzioni terapeutiche più precise ed efficaci nella medicina moderna. Il ritiro di Blenrep (belantamab mafodotin) da parte della Food and Drug Administration (FDA) statunitense nel dicembre 2022 a causa di gravi preoccupazioni sulla tossicità oculare ha avuto un impatto significativo sul panorama del trattamento del mieloma multiplo. Nel complesso, la perdita di questo prodotto potrebbe ostacolare l'innovazione e gli investimenti nel segmento oncologico, incidendo sulle prospettive di crescita a lungo termine.

Diversi coniugati anticorpo-farmaco sono attualmente in fase 3 di sperimentazione, con l'obiettivo di convalidarne l'efficacia e la sicurezza in popolazioni di pazienti più ampie. Il futuro lancio di ADC in fase 3 di sperimentazione entro il 2028 rimodellerà significativamente il panorama oncologico, offrendo ai pazienti opzioni terapeutiche innovative e potenzialmente aumentando i ricavi di mercato.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei coniugati farmaco-anticorpo: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i coniugati farmaco-anticorpo

L'aumento della disponibilità di prodotti approvati stimola la crescita del mercato

Gli investimenti nei coniugati farmaco-anticorpo facilitano la scoperta di nuovi bersagli terapeutici e accelerano lo sviluppo di coniugati farmaco-anticorpo innovativi, più efficaci e con minori effetti collaterali rispetto alle terapie tradizionali. L'approvazione di nuovi prodotti migliora le opzioni terapeutiche per i pazienti, in particolare in oncologia, dove i coniugati farmaco-anticorpo sono sempre più riconosciuti per la loro capacità di veicolare agenti citotossici direttamente alle cellule tumorali, riducendo al minimo i danni ai tessuti sani. Nell'aprile 2024, Pfizer Inc. e Genmab A/S hanno ricevuto la piena approvazione dalla FDA per la domanda di licenza biologica supplementare (sBLA) per TIVDAK (tisotumab vedotin-TFTV) per il trattamento di pazienti affette da carcinoma cervicale ricorrente o metastatico con progressione della malattia durante o dopo la chemioterapia.

Anche l'estensione delle indicazioni approvate per i coniugati anticorpo-farmaco esistenti contribuisce in modo significativo alla crescita del mercato. Con l'approvazione di un numero maggiore di indicazioni, aumenta la potenziale popolazione di pazienti per queste terapie, con conseguente aumento delle vendite e della penetrazione del mercato. Inoltre, questa tendenza incrementa le dimensioni del mercato e incoraggia ulteriore ricerca e sviluppo, creando un circolo virtuoso che favorisce l'innovazione e l'approvazione di nuovi prodotti. Nell'ottobre 2023, Daiichi Sankyo e Merck & Co. hanno annunciato l'approvazione di un nuovo farmaco. Co., Inc. ha stipulato un accordo globale per lo sviluppo e la commercializzazione dei candidati coniugati anticorpo-farmaco DXd di Daiichi Sankyo: patritumab deruxtecan (HER3-DXd), ifinatamab deruxtecan (I-DXd) e raludotatug deruxtecan (R-DXd). Le aziende svilupperanno congiuntamente e potenzialmente commercializzeranno questi candidati coniugati anticorpo-farmaco in tutto il mondo, ad eccezione del Giappone, dove Daiichi Sankyo manterrà i diritti esclusivi. Daiichi Sankyo sarà l'unica responsabile della produzione e della fornitura.

Espansione in nuove indicazioni per generare significative opportunità di crescita

L'espansione in nuove indicazioni sta creando significative opportunità nel mercato dei coniugati anticorpo-farmaco. Poiché i coniugati anticorpo-farmaco sono progettati principalmente per veicolare agenti citotossici direttamente alle cellule tumorali, risparmiando i tessuti sani, la loro capacità di colpire specifici antigeni associati al tumore li rende estremamente versatili. Questa versatilità consente di esplorare applicazioni di coniugati anticorpo-farmaco oltre le loro indicazioni iniziali, ovvero neoplasie ematologiche e alcuni tumori solidi.

Molti tumori attualmente non dispongono di opzioni terapeutiche adeguate e i coniugati anticorpo-farmaco mirati a nuovi biomarcatori possono fungere da terapie innovative contro queste condizioni difficili. Ad esempio, i coniugati anticorpo-farmaco sono in fase di studio per il trattamento di tumori al seno, al polmone e alla vescica, tra gli altri, dove le terapie tradizionali potrebbero non produrre risultati soddisfacenti. La domanda di licenza biologica (BLA) di AstraZeneca e Daiichi Sankyo per datopotamab deruxtecan (Dato-DXd) è stata accettata negli Stati Uniti per il trattamento di pazienti adulti sottoposti a precedente terapia sistemica per carcinoma polmonare non a piccole cellule (NSCLC) non squamoso localmente avanzato o metastatico.

Le collaborazioni tra aziende farmaceutiche e istituti di ricerca promuovono un'ulteriore innovazione nello sviluppo di coniugati anticorpo-farmaco. Queste partnership si concentrano spesso sull'identificazione di nuovi target e sull'ottimizzazione delle tecnologie di linker per migliorare i profili di efficacia e sicurezza dei coniugati. Inoltre, con la scoperta e la validazione di nuovi target, i coniugati anticorpo-farmaco sono ulteriormente studiati per il loro potenziale utilizzo nel trattamento di una gamma più ampia di tipi di cancro. Nel giugno 2024, ArriVent BioPharma, Inc., un'azienda in fase clinica dedicata ad accelerare lo sviluppo di terapie biofarmaceutiche innovative, ha stipulato un accordo di collaborazione con Jiangsu Alphamab Biopharmaceuticals Co., Ltd., una consociata interamente controllata da Alphamab Oncology, per scoprire, sviluppare e commercializzare nuovi coniugati anticorpo-farmaco per il trattamento dei tumori. I coniugati anticorpo-farmaco sono destinati a svolgere un ruolo fondamentale nel futuro delle terapie oncologiche mirate, capitalizzando sulla crescente prevalenza del cancro, affrontando esigenze mediche insoddisfatte e promuovendo innovazioni collaborative. Pertanto, l'espansione verso nuove indicazioni offre numerose opportunità per il mercato dei coniugati farmaco-anticorpo.

Analisi della segmentazione del rapporto di mercato sui coniugati farmaco-anticorpo

I segmenti chiave che hanno contribuito all'analisi del mercato dei coniugati farmaco-anticorpo sono tecnologia, applicazione, target, canale di distribuzione e area geografica.

- Il mercato dei coniugati farmaco-anticorpo, in base alla tecnologia, è segmentato in linker scindibili e linker non scindibili. Il segmento dei linker scindibili ha detenuto una quota maggiore del mercato nel 2023 e si prevede che registrerà un CAGR significativo tra il 2023 e il 2031.

- In base all'applicazione, il mercato dei coniugati farmaco-anticorpo è segmentato in tumori del sangue, tumori al cervello, tumori al seno, tumori ovarici, tumori ai polmoni e altri. Il segmento del cancro al seno ha detenuto la quota maggiore del mercato nel 2023.

- Il mercato dei coniugati farmaco-anticorpo, in base al target, è segmentato in HER2, CD22, CD30 e altri. Il segmento HER2 ha detenuto la quota maggiore del mercato nel 2023 e si prevede che registrerà un CAGR significativo tra il 2023 e il 2031.

- Il mercato dei coniugati farmaco-anticorpo, in base al canale di distribuzione, è segmentato in farmacie al dettaglio, farmacie ospedaliere e farmacie online. Il segmento delle farmacie ospedaliere ha detenuto la quota maggiore del mercato nel 2023 e si prevede che registrerà un CAGR significativo tra il 2023 e il 2031.

Analisi della quota di mercato dei coniugati farmaco-anticorpo per area geografica

L'ambito geografico del rapporto di mercato dei coniugati farmaco-anticorpo è suddiviso in cinque regioni principali: Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Centro America. Il Nord America ha dominato il mercato nel 2023. La crescente incidenza del cancro è un fattore determinante che stimola la domanda di coniugati farmaco-anticorpo in questi paesi. Inoltre, la crescita del mercato nella regione è attribuita all'aumento della ricerca e sviluppo, all'aumento delle approvazioni di prodotti, alla crescente consapevolezza sui nuovi coniugati e a un'impennata di fusioni, collaborazioni e partnership. Il numero più elevato di coniugati farmaco-anticorpo è stato approvato negli Stati Uniti. Diversi coniugati farmaco-anticorpo sono in fase di sviluppo negli Stati Uniti. Sono stati sviluppati diversi coniugati con tecnologie avanzate di coniugati e linker, carichi utili più potenti e nuovi bersagli antigenici. Secondo i dati della FDA pubblicati a maggio 2021, erano in corso 113 studi clinici per 77 nuovi coniugati anticorpo-farmaco che avevano come bersaglio oltre 40 bersagli diversi. A gennaio 2021, la FDA statunitense aveva approvato Mylotarg, Lumoxiti, Adcetris, Kadcyla, Enhertu, Trodelvy, Besponsa, Polivy, Padcev e Blenrep per diverse indicazioni oncologiche. A settembre 2021, la FDA ha accelerato l'approvazione di Tivdak (tisotumab vedotin-tftv), sviluppato da Seagen e Genmab. Questo trattamento è un coniugato che combina un anticorpo diretto contro il fattore tissutale con un inibitore dei microtubuli. Viene somministrato per infusione endovenosa ed è destinato alle donne con carcinoma cervicale ricorrente o metastatico in progressione durante o dopo la chemioterapia. Inoltre, nel 2023, Truqap (capivasertib) e Faslodex (fulvestrant) di AstraZeneca hanno ricevuto l'approvazione normativa negli Stati Uniti per il trattamento di pazienti adulte affette da carcinoma mammario localmente avanzato o metastatico HR-positivo e HER2-negativo con alterazioni dei biomarcatori (PIK3CA, AKT1 o PTEN).

Le crescenti attività di espansione commerciale da parte delle aziende nel mercato statunitense dei coniugati anticorpo-farmaco, volte a rafforzare la propria posizione di mercato in diverse regioni, sostengono ulteriormente la crescita del mercato. A settembre 2020, Merck ha annunciato un piano di espansione per le sue capacità produttive di principi attivi farmaceutici altamente potenti (HPAPI) e di coniugati anticorpo-farmaco, con una valutazione di 62,02 milioni di dollari (59 milioni di euro) presso il suo stabilimento di Madison, Wisconsin. Con questo investimento, l'azienda mirava a migliorare la produzione su larga scala di composti potenti per le terapie contro il cancro, creando al contempo circa 50 posti di lavoro a tempo pieno a partire dal 2021, dopo il completamento previsto entro la metà del 2022.

Coniugati farmaco-anticorpo

Approfondimenti regionali sul mercato dei coniugati farmaco-anticorpo

Le tendenze regionali e i fattori che influenzano il mercato dei coniugati farmaco-anticorpo durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei coniugati farmaco-anticorpo in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui coniugati farmaco-anticorpo

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2023 | US$ 8,105.65 Million |

| Dimensioni del mercato per 2031 | US$ 38,077.45 Million |

| CAGR globale (2023 - 2031) | 21.3% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

By Tecnologia

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei coniugati farmaco-anticorpo: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei coniugati farmaco-anticorpo è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei coniugati farmaco-anticorpo Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei coniugati farmaco-anticorpo

Il mercato dei coniugati farmaco-anticorpo viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi chiave del mercato:

- AstraZeneca ha costruito uno stabilimento produttivo dedicato ai coniugati farmaco-anticorpo a Singapore. Valutato 1,5 miliardi di dollari, lo stabilimento lavorerà per migliorare la fornitura globale del suo portafoglio di coniugati farmaco-anticorpo. I coniugati farmaco-anticorpo sono trattamenti avanzati progettati per somministrare potenti agenti antitumorali direttamente alle cellule tumorali utilizzando anticorpi mirati. (Fonte: AstraZeneca, sito web aziendale, novembre 2024).

- Daiichi Sankyo e AstraZeneca hanno ricevuto l'approvazione condizionata per ENHERTU (trastuzumab deruxtecan) in Cina. Questo trattamento è indicato per pazienti adulti con NSCLC non resecabile, localmente avanzato o metastatico, con mutazioni di HER2 (ERBB2) e sottoposti in precedenza a terapia sistemica. La piena approvazione dipenderà dai risultati di uno studio di conferma. (Fonte: Daiichi Sankyo, sito web aziendale, ottobre 2024)

Copertura e risultati del rapporto sul mercato dei coniugati farmaco-anticorpo

Il rapporto "Dimensioni e previsioni del mercato dei coniugati farmaco-anticorpo (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei coniugati farmaco-anticorpo a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei coniugati farmaco-anticorpo, nonché dinamiche di mercato come driver, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei coniugati farmaco-anticorpo che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il farmaco-anticorpo mercato dei coniugati

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative