Tamaño, crecimiento y tendencias del mercado de dispositivos de aterectomía para 2034

Tamaño y pronóstico del mercado de dispositivos de aterectomía (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por producto (sistemas de aterectomía rotacional, sistemas de aterectomía direccional, sistemas de aterectomía orbital, sistemas de aterectomía fotoablativa (láser), dispositivos de soporte); aplicación (cardiovascular, vascular periférica, neurovascular); usuario final (hospitales, centros quirúrgicos ambulatorios, otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPHE100001272

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 18, 2026

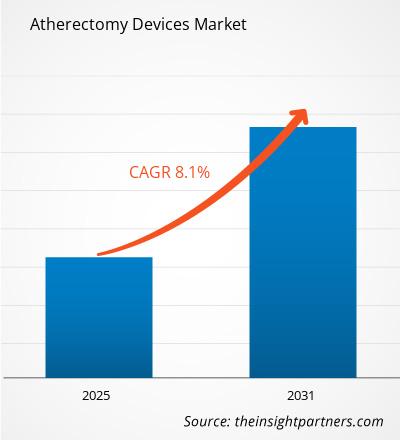

Se prevé que el mercado global de dispositivos de aterectomía alcance los 1960 millones de dólares estadounidenses en 2034, frente a los 1080 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 6,85 % durante el período de pronóstico 2026-2034.

Entre las principales dinámicas del mercado se incluyen el aumento de la prevalencia mundial de enfermedades cardiovasculares, el envejecimiento de la población, más propenso a la calcificación arterial, y una marcada tendencia hacia los procedimientos endovasculares mínimamente invasivos. Además, se prevé que el mercado se beneficie de los avances tecnológicos en la modificación de la placa, la expansión de los centros vasculares especializados y la creciente adopción clínica de terapias combinadas como la aterectomía seguida de la implantación de balones recubiertos de fármacos (DCB).

Análisis del mercado de dispositivos de aterectomía

El análisis del mercado de dispositivos de aterectomía muestra una transición hacia la reducción de placa de alta precisión, a medida que los médicos buscan mejorar la permeabilidad vascular a largo plazo. El mercado se está diversificando, pasando de los entornos hospitalarios tradicionales a entornos ambulatorios de alto crecimiento, como los laboratorios en consultorio. Están surgiendo oportunidades estratégicas en el manejo de lesiones complejas y altamente calcificadas, donde la angioplastia con balón tradicional suele fracasar. El análisis también señala que la expansión del mercado depende de la integración de imágenes intravasculares avanzadas y de la disponibilidad de datos clínicos sólidos que respalden el reembolso. La diferenciación competitiva ahora radica en la reducción del perfil del catéter y en la capacidad de los dispositivos para minimizar la embolización distal mediante aspiración activa o diseños de corona especializados.

Descripción general del mercado de dispositivos de aterectomía

Las herramientas de intervención vascular han evolucionado desde instrumentos quirúrgicos especializados hasta soluciones endovasculares de uso generalizado. Los dispositivos de aterectomía incluyen sistemas especializados diseñados para la eliminación de placa mediante rotación, órbita y dirección. Tanto los líderes mundiales en tecnología médica como las empresas emergentes especializadas en cirugía vascular compiten en este mercado, utilizando diversas fuentes de energía y mecánicas para eliminar las obstrucciones arteriales. La creciente demanda de procedimientos ambulatorios entre pacientes preocupados por su salud en Norteamérica y Europa ha aumentado la popularidad de la aterectomía como alternativa a la cirugía de bypass abierta. Norteamérica lidera en ingresos debido a su marco de reembolso establecido y su alto volumen de procedimientos, mientras que Asia-Pacífico avanza en la adopción de tecnología y la inversión en infraestructura. El mercado estadounidense es el más desarrollado, impulsado por una alta incidencia de enfermedad arterial periférica (EAP) y una red consolidada de centros quirúrgicos ambulatorios. La competencia entre marcas está impulsando la inclusión de tecnologías inteligentes como imágenes en tiempo real y navegación guiada por IA.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de dispositivos de aterectomía: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de dispositivos de aterectomía

Factores que impulsan el mercado:

- Mayor preferencia por los procedimientos mínimamente invasivos: las técnicas endovasculares ofrecen estancias hospitalarias más cortas y tiempos de recuperación más rápidos en comparación con la cirugía tradicional, lo que genera una mayor aceptación por parte de los pacientes y los profesionales sanitarios.

- Aumento de la prevalencia de enfermedades periféricas y coronarias: El incremento global de las tasas de diabetes y obesidad ha provocado un aumento de las obstrucciones arteriales, especialmente en las extremidades inferiores, lo que hace necesarias herramientas avanzadas para la reducción de la obstrucción.

- Avances en la tecnología guiada por imágenes: La integración de la ecografía intravascular (IVUS) y la tomografía de coherencia óptica (OCT) con los sistemas de aterectomía permite un tratamiento más preciso y mejores resultados en cuanto a seguridad.

Oportunidades de mercado:

- Expansión hacia las intervenciones neurovasculares: Existe un potencial significativo para adaptar la tecnología de aterectomía al tratamiento de la estenosis de la arteria carótida y otras afecciones neurovasculares.

- Crecimiento de los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés): El traslado de los procedimientos vasculares a entornos ambulatorios crea una demanda de dispositivos eficientes y de alto rendimiento, adaptados a los modelos de alta el mismo día.

- Penetración en mercados emergentes en Asia-Pacífico: El aumento del gasto sanitario y la creciente carga de enfermedades cardiovasculares en China e India ofrecen una enorme oportunidad para los fabricantes mundiales de dispositivos médicos.

Análisis de segmentación del informe de mercado de dispositivos de aterectomía

La cuota de mercado de los dispositivos de aterectomía se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por producto:

- Sistemas de aterectomía rotacional: Se utilizan principalmente para lesiones coronarias y periféricas muy calcificadas, empleando fresas de alta velocidad para pulverizar la placa.

- Sistemas de aterectomía direccional: Un segmento líder, preferido por su capacidad para extirpar físicamente la placa, proporcionando una luz amplia para el tratamiento posterior.

- Sistemas de aterectomía orbital: conocidos por un mecanismo único que permite un flujo sanguíneo continuo durante el procedimiento, reduciendo el riesgo de lesiones térmicas.

- Sistemas de aterectomía fotoablativa: emplean energía láser para vaporizar la placa y el trombo, siendo particularmente eficaces en el tratamiento de la reestenosis intrastent.

- Dispositivos de soporte: Incluye accesorios esenciales como catéteres, guías y filtros de protección distal que garantizan la seguridad y el éxito del procedimiento.

Mediante solicitud:

- Cardiovascular: Se centra en el tratamiento de la enfermedad arterial coronaria (EAC) mediante la preparación de los vasos calcificados para la colocación de un stent.

- Vascular periférico: El segmento de aplicación más importante, impulsado por el alto volumen de procedimientos de aterectomía realizados para la enfermedad arterial periférica (EAP) en las extremidades inferiores.

- Neurovascular: Un área de aplicación emergente que se centra en la eliminación de la placa en las arterias carótidas para reducir el riesgo de accidente cerebrovascular.

Por el usuario final:

- Hospitales: Siguen siendo el lugar principal para intervenciones vasculares complejas y de alto riesgo debido a la presencia de un servicio integral de urgencias y equipos multidisciplinarios.

- Centros Quirúrgicos Ambulatorios (ASC, por sus siglas en inglés): El segmento de usuarios finales de más rápido crecimiento, que se beneficia de la rentabilidad y de la tendencia mundial hacia la atención cardiovascular ambulatoria.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de dispositivos de aterectomía

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.080 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 1.960 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 6,85% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de dispositivos de aterectomía: comprender su impacto en la dinámica empresarial.

El mercado de dispositivos de aterectomía está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los dispositivos de aterectomía por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años debido al rápido envejecimiento de la población y la modernización de las instalaciones sanitarias. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para los fabricantes de dispositivos médicos, a medida que adoptan las directrices internacionales de tratamiento.

El mercado de dispositivos de aterectomía está experimentando una transformación significativa, pasando de ser una intervención especializada a un estándar global para el tratamiento de placas complejas. El crecimiento se debe a la creciente prevalencia de lesiones calcificadas, el auge de las estrategias clínicas de tratamiento integral y la expansión del sector vascular ambulatorio. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posee la mayor cuota, impulsada por el elevado volumen de procedimientos y la pronta adopción de nuevas tecnologías.

-

Factores clave:

- Marcos de reembolso favorables (Medicare/Medicaid) y laboratorios ambulatorios establecidos.

- Presencia de importantes líderes del mercado como Boston Scientific, Abbott y Medtronic.

- Alta incidencia de enfermedad arterial periférica (EAP), que afecta a más de 6,5 millones de estadounidenses.

- Tendencias: Una rápida migración de procedimientos desde hospitales de internación a centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) y la adopción exitosa de imágenes en tiempo real (IVUS/OCT) para mejorar la precisión de los procedimientos.

Europa

- Cuota de mercado: Un segmento sustancial sustentado en los sistemas sanitarios avanzados de Alemania, Francia y el Reino Unido.

-

Factores clave:

- Alta prevalencia de enfermedades coronarias y arteriales periféricas en el ámbito doméstico.

- Normas reglamentarias estrictas (MDR) que garantizan una alta seguridad del dispositivo y una eficacia a largo plazo.

- Sólido apoyo gubernamental a la investigación cardiovascular mínimamente invasiva.

- Tendencias: Se observa un cambio estratégico hacia la terapia combinada, utilizando la aterectomía para preparar los vasos para los balones recubiertos de fármacos (DCB). Asimismo, se presta cada vez más atención a la aterectomía láser para el tratamiento de la reestenosis intrastent.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con China y Japón como principales motores de crecimiento para el continente.

-

Factores clave:

- Amplia base de consumidores que buscan intervenciones cardiovasculares mínimamente invasivas y de alta calidad.

- Las iniciativas de infraestructura apoyadas por el gobierno se centraron en la atención médica inteligente y la modernización de los laboratorios de cateterismo.

- La rápida urbanización y el aumento de los ingresos disponibles están generando una preferencia por la tecnología médica occidentalizada de alta gama.

- Tendencias: Gran dependencia de la formación clínica y los contratos B2B para la capacitación hospitalaria. Japón está avanzando rápidamente en la adopción de sistemas orbitales y láser gracias a las recientes autorizaciones regulatorias.

América del Sur y Central

- Cuota de mercado: Mercado emergente con un sector vascular especializado en crecimiento en países como Brasil y Chile.

-

Factores clave:

- Aumentar la concienciación sobre la relación entre la nutrición, el estilo de vida y la enfermedad coronaria.

- Modernización de clínicas privadas para convertirlas en centros ambulatorios de calidad comercial que abastezcan a los centros urbanos.

- Creciente interés por los estándares médicos occidentales entre los segmentos de altos ingresos.

- Tendencias: Crecimiento de los modelos de centros de excelencia y la introducción de sistemas de aterectomía rotacional para diferenciarse de la angioplastia con balón estándar.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con profundas raíces clínicas en la cirugía tradicional, en transición hacia la producción endovascular formalizada.

-

Factores clave:

- Prevalencia tradicional de complicaciones vasculares relacionadas con la diabetes en poblaciones regionales.

- Inversiones estratégicas en hospitales inteligentes para mejorar la seguridad sanitaria local y reducir el turismo médico.

- Alta demanda de tecnologías médicas duraderas y eficientes en centros urbanos de rápida expansión.

- Tendencias: Implementación de tecnologías modernas de imagen y navegación para formalizar el mercado vascular informal, junto con un enfoque en catéteres de alto rendimiento para el segmento geriátrico.

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como Medtronic, Boston Scientific y Abbott. Los innovadores regionales y los actores especializados como Avinger, AngioDynamics y Cardiovascular Systems (ahora parte de Abbott) también contribuyen a un panorama de mercado dinámico y en constante evolución tecnológica.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Generación de evidencia clínica: Las empresas líderes invierten fuertemente en ensayos clínicos a gran escala para demostrar la superioridad de la aterectomía sobre la angioplastia con balón en lesiones complejas.

- Integración de procedimientos: Los proveedores ofrecen carteras vasculares integrales que incluyen dispositivos de reducción de volumen, protección embólica y plataformas de administración de fármacos.

- Innovación tecnológica: Las nuevas tecnologías de procesamiento, como las cortadoras miniaturizadas y los módulos láser mejorados, ayudan a crear catéteres de alto rendimiento capaces de navegar por anatomías tortuosas.

Oportunidades y movimientos estratégicos

- Colabore con centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés): aproveche la creciente demanda de modelos de alta el mismo día y rentables en los mercados norteamericano y europeo.

- Incorporar IA y robótica: integrar la navegación asistida por robótica y las imágenes basadas en IA para atraer a los médicos modernos que buscan estandarizar los resultados y reducir la fatiga del operador.

Las principales empresas que operan en el mercado de dispositivos de aterectomía son:

- B. Braun Melsungen AG

- Koninklijke Philips NV

- Salud Cardenal

- Medtronic

- CORPORACION TERUMO

- CR Bard, Inc.

- Minnetronix, Inc.

- Vengador

- Straub Medical AG.

- Bioméricos

- Abbott

- Sistemas Médicos RA

- Corporación Científica de Boston

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de dispositivos de aterectomía

- En enero de 2025, el sistema integrado de aterectomía rotacional coronaria FireRaptor®, que incluye la consola, el catéter y la guía de aterectomía coronaria FireRaptor®, desarrollado por MicroPort® RotaPace, recibió oficialmente la aprobación para su comercialización en China. Esta aprobación representa un hito importante para MicroPort® en el avance del tratamiento de lesiones coronarias resistentes. En combinación con el balón de puntuación y el sistema de catéter de ondas de choque coronarias, FireRaptor® ofrece a los cardiólogos intervencionistas una solución integral para el tratamiento de lesiones coronarias complejas.

- En agosto de 2024, Avinger, Inc. anunció el lanzamiento comercial completo del sistema de aterectomía direccional guiada por imágenes Pantheris LV. Con el inicio del lanzamiento comercial completo, todos los clientes actuales y potenciales ya pueden solicitar el dispositivo Pantheris LV, una extensión de la línea del primer y único dispositivo de aterectomía guiada por imágenes para el tratamiento de la enfermedad arterial periférica (EAP).

Cobertura y entregables del informe de mercado de dispositivos de aterectomía

El informe "Tamaño y pronóstico del mercado de dispositivos de aterectomía (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de dispositivos de aterectomía a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de dispositivos de aterectomía, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de dispositivos de aterectomía que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de dispositivos de aterectomía.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias