Dimensioni, crescita e tendenze del mercato dei dispositivi per aterectomia entro il 2034

Dimensioni e previsioni del mercato dei dispositivi per aterectomia (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto (sistemi di aterectomia rotazionale, sistemi di aterectomia direzionale, sistemi di aterectomia orbitale, sistemi di aterectomia fotoablativa (laser), dispositivi di supporto); applicazione (cardiovascolare, vascolare periferica, neurovascolare); utente finale (ospedali, centri chirurgici ambulatoriali, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPHE100001272

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 18, 2026

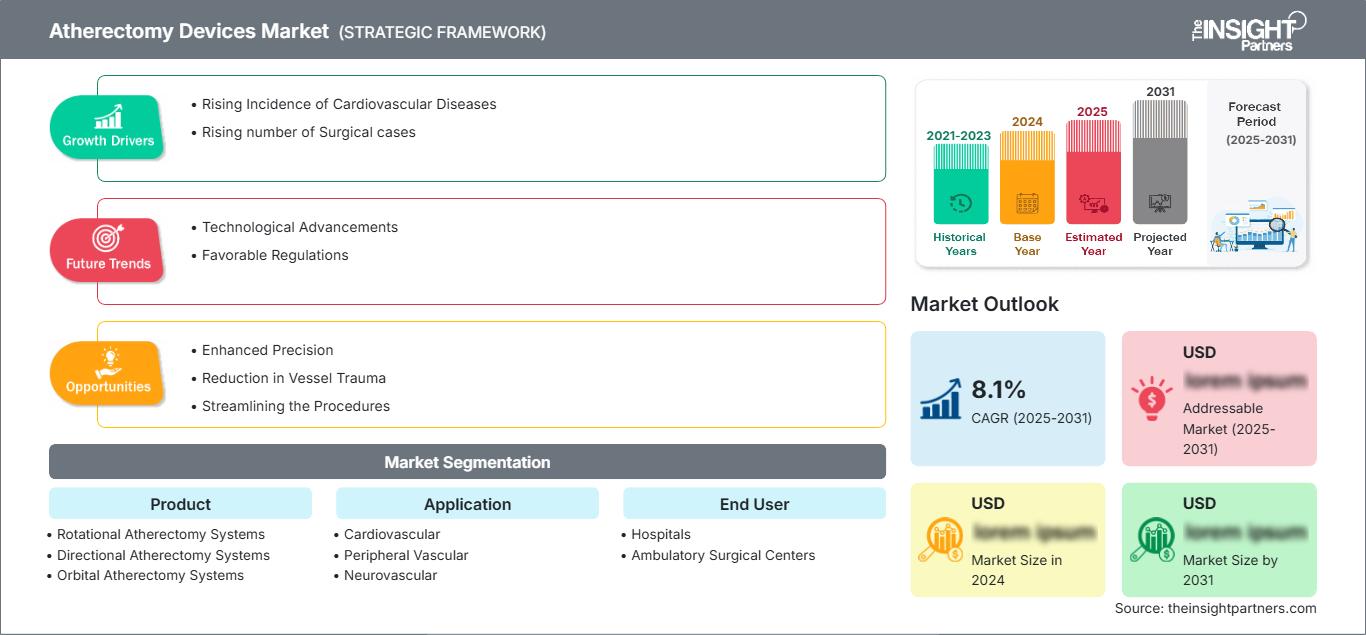

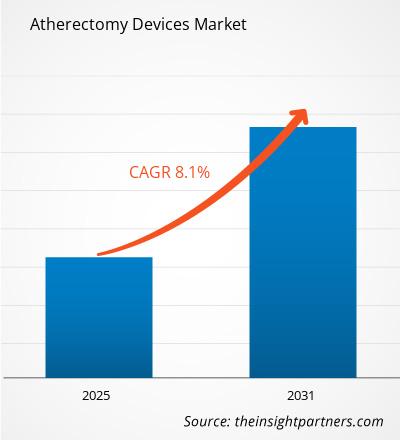

Si prevede che il mercato globale dei dispositivi per aterectomia raggiungerà un valore di 1,96 miliardi di dollari entro il 2034, rispetto a 1,08 miliardi di dollari nel 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 6,85% durante il periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente prevalenza globale delle malattie cardiovascolari, l'invecchiamento della popolazione e la maggiore predisposizione alla calcificazione arteriosa, nonché un significativo spostamento verso procedure endovascolari minimamente invasive. Inoltre, si prevede che il mercato beneficerà dei progressi tecnologici nella modificazione della placca, dell'espansione dei centri vascolari specializzati e della crescente adozione clinica di terapie combinate come l'aterectomia seguita dall'applicazione di palloncini a rilascio di farmaco (DCB).

Analisi di mercato dei dispositivi per aterectomia

L'analisi del mercato dei dispositivi per aterectomia mostra una transizione verso la rimozione di placche ad alta precisione, in quanto i medici cercano di migliorare la pervietà dei vasi a lungo termine. Il mercato si sta diversificando, passando dai tradizionali contesti ospedalieri di degenza a contesti ambulatoriali in rapida crescita, come i laboratori ambulatoriali (OBL). Stanno emergendo opportunità strategiche nella gestione di lesioni complesse e fortemente calcificate, dove l'angioplastica con palloncino tradizionale spesso fallisce. L'analisi rileva inoltre che l'espansione del mercato dipende dall'integrazione di tecniche avanzate di imaging intravascolare e dalla disponibilità di dati clinici solidi a supporto del rimborso. La differenziazione competitiva si basa ora sulla riduzione del profilo del catetere e sulla capacità dei dispositivi di minimizzare l'embolizzazione distale attraverso l'aspirazione attiva o design specializzati della corona.

Panoramica del mercato dei dispositivi per aterectomia

Gli strumenti per interventi vascolari si sono evoluti da strumenti chirurgici di nicchia a soluzioni endovascolari di uso comune. I dispositivi per aterectomia includono sistemi specializzati progettati per la rimozione rotazionale, orbitale e direzionale della placca. Sia i leader globali nel settore delle tecnologie mediche che le startup specializzate in ambito vascolare competono in questo mercato, utilizzando diverse fonti di energia e meccaniche per eliminare le ostruzioni arteriose. La crescente domanda di procedure ambulatoriali da parte di pazienti attenti alla salute in Nord America ed Europa ha aumentato la popolarità dell'aterectomia come alternativa alla chirurgia di bypass a cielo aperto. Il Nord America è leader in termini di fatturato grazie al suo consolidato sistema di rimborso e all'elevato volume di procedure, mentre l'Asia-Pacifico sta progredendo nell'adozione tecnologica e negli investimenti infrastrutturali. Il mercato statunitense è il più sviluppato, trainato da un'elevata incidenza di arteriopatia periferica (PAD) e da una rete consolidata di centri di chirurgia ambulatoriale. La concorrenza tra i marchi sta alimentando l'integrazione di tecnologie intelligenti come l'imaging in tempo reale e la navigazione guidata dall'intelligenza artificiale.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei dispositivi per aterectomia: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei dispositivi per aterectomia

Fattori trainanti del mercato:

- Crescente preferenza per le procedure minimamente invasive: le tecniche endovascolari offrono degenze ospedaliere più brevi e tempi di recupero più rapidi rispetto alla chirurgia tradizionale, favorendo una maggiore accettazione da parte di pazienti e operatori sanitari.

- Aumento della prevalenza di malattie periferiche e coronariche: l'incremento globale dei tassi di diabete e obesità ha portato a un'impennata di ostruzioni arteriose, in particolare negli arti inferiori, rendendo necessari strumenti di riduzione del volume arterioso più avanzati.

- Progressi nella tecnologia guidata dalle immagini: l'integrazione dell'ecografia intravascolare (IVUS) e della tomografia a coerenza ottica (OCT) con i sistemi di aterectomia consente un trattamento più preciso e migliori risultati in termini di sicurezza.

Opportunità di mercato:

- Espansione nel campo degli interventi neurovascolari: esiste un notevole potenziale per adattare la tecnologia dell'aterectomia al trattamento della stenosi dell'arteria carotide e di altre patologie neurovascolari.

- Crescita dei centri di chirurgia ambulatoriale (ASC): il passaggio delle procedure vascolari in regime ambulatoriale crea una domanda di dispositivi efficienti e ad alte prestazioni, specificamente progettati per i modelli di dimissione in giornata.

- Penetrazione nei mercati emergenti dell'Asia-Pacifico: l'aumento della spesa sanitaria e il crescente peso delle malattie cardiovascolari in Cina e India offrono un'enorme opportunità per i produttori globali di dispositivi medici.

Analisi di segmentazione del mercato dei dispositivi per aterectomia

La quota di mercato dei dispositivi per aterectomia viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per prodotto:

- Sistemi di aterectomia rotazionale: utilizzati principalmente per lesioni coronariche e periferiche fortemente calcificate, impiegano frese ad alta velocità per polverizzare la placca.

- Sistemi di aterectomia direzionale: un segmento di punta apprezzato per la sua capacità di asportare fisicamente la placca, creando un lume ampio per i trattamenti successivi.

- Sistemi di aterectomia orbitale: noti per un meccanismo unico che consente un flusso sanguigno continuo durante la procedura, riducendo il rischio di lesioni termiche.

- Sistemi di aterectomia fotoablativa: utilizzano l'energia laser per vaporizzare la placca e il trombo, risultando particolarmente efficaci nel trattamento della restenosi intrastent.

- Dispositivi di supporto: include accessori essenziali come cateteri, fili guida e filtri di protezione distale che garantiscono la sicurezza e il successo della procedura.

Tramite applicazione:

- Cardiovascolare: si concentra sul trattamento della malattia coronarica (CAD) preparando i vasi calcificati per l'impianto di stent.

- Vascolare periferica: il segmento applicativo più ampio, trainato dall'elevato volume di procedure di aterectomia eseguite per la malattia arteriosa periferica (PAD) degli arti inferiori.

- Neurovascolare: un'area di applicazione emergente che mira alla rimozione della placca nelle arterie carotidi per ridurre il rischio di ictus.

Da parte dell'utente finale:

- Ospedali: Rimangono la sede principale per gli interventi vascolari complessi e ad alto rischio grazie alla presenza di un supporto di emergenza completo e di team multidisciplinari.

- Centri di chirurgia ambulatoriale (ASC): il segmento di utenti finali in più rapida crescita, che beneficia del rapporto costo-efficacia e della tendenza globale verso l'assistenza cardiovascolare ambulatoriale.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato dei dispositivi per aterectomia

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,08 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 1,96 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 6,85% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei dispositivi per aterectomia: comprenderne l'impatto sulle dinamiche di business

Il mercato dei dispositivi per aterectomia è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei dispositivi per aterectomia per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni, grazie al rapido invecchiamento della popolazione e alla modernizzazione delle strutture sanitarie. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per i produttori di dispositivi medici, in quanto stanno adottando le linee guida internazionali per il trattamento.

Il mercato dei dispositivi per aterectomia sta attraversando una profonda trasformazione, passando da intervento di nicchia a standard globale per la gestione di placche complesse. La crescita è trainata dalla crescente prevalenza di lesioni calcificate, dall'aumento delle strategie cliniche "leave-nothing-behind" e dall'espansione del settore vascolare ambulatoriale. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la quota maggiore, grazie agli elevati volumi di procedure e alla rapida adozione delle nuove tecnologie.

-

Fattori chiave:

- Sistemi di rimborso favorevoli (Medicare/Medicaid) e laboratori ambulatoriali (Office-Based Labs - OBL) già consolidati.

- Presenza di importanti leader di mercato come Boston Scientific, Abbott e Medtronic.

- Elevata incidenza di arteriopatia periferica (PAD) che colpisce oltre 6,5 milioni di americani.

- Tendenze: Rapida migrazione delle procedure dagli ospedali per pazienti ricoverati ai centri di chirurgia ambulatoriale (ASC) e adozione con successo dell'imaging in tempo reale (IVUS/OCT) per migliorare la precisione delle procedure.

Europa

- Quota di mercato: un segmento consistente, trainato da sistemi sanitari all'avanguardia in Germania, Francia e Regno Unito.

-

Fattori chiave:

- Elevato carico a livello nazionale di malattie coronariche e delle arterie periferiche.

- Rigorosi standard normativi (MDR) che garantiscono un'elevata sicurezza del dispositivo e un'efficacia a lungo termine.

- Un solido sostegno governativo alla ricerca cardiovascolare minimamente invasiva.

- Tendenze: Si osserva un cambiamento strategico verso la terapia combinata, che prevede l'utilizzo dell'aterectomia per preparare i vasi all'impianto di palloncini a rilascio di farmaco (DCB). Si registra inoltre una crescente attenzione all'aterectomia laser per il trattamento della restenosi intrastent.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con Cina e Giappone che fungono da principali motori di crescita per il continente.

-

Fattori chiave:

- Un'enorme base di consumatori alla ricerca di interventi cardiovascolari di alta qualità e minimamente invasivi.

- Iniziative infrastrutturali sostenute dal governo, incentrate sulla sanità intelligente e sulla modernizzazione dei laboratori di cateterismo cardiaco.

- La rapida urbanizzazione e l'aumento del reddito disponibile stanno portando a una preferenza per tecnologie mediche occidentali di fascia alta.

- Tendenze: Forte dipendenza dalla formazione clinica e dai contratti B2B per la formazione in ambito ospedaliero. Il Giappone sta compiendo rapidi progressi nell'adozione di sistemi orbitali e laser grazie alle recenti autorizzazioni normative.

America meridionale e centrale

- Quota di mercato: Mercato emergente con un settore vascolare specializzato in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza dei legami tra alimentazione, stile di vita e malattie coronariche.

- Ammodernamento delle cliniche private e trasformazione in centri ambulatoriali di livello commerciale per rifornire i principali centri urbani.

- Crescente interesse per gli standard medici occidentali tra le fasce di reddito più elevate.

- Tendenze: Crescita dei modelli di centri di eccellenza e introduzione di sistemi di aterectomia rotazionale per differenziarsi dall'angioplastica con palloncino standard.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con solide radici cliniche nella chirurgia tradizionale, in transizione verso una produzione endovascolare formalizzata.

-

Fattori chiave:

- Prevalenza tradizionale delle complicanze vascolari legate al diabete nelle popolazioni regionali.

- Investimenti strategici in ospedali intelligenti per migliorare la sicurezza sanitaria locale e ridurre il turismo medico.

- Elevata domanda di tecnologie mediche durevoli ed efficienti nei centri urbani in rapida espansione.

- Tendenze: Implementazione di moderne tecnologie di imaging e navigazione per formalizzare il mercato vascolare informale, unitamente a un'attenzione particolare ai cateteri ad alte prestazioni per il segmento geriatrico.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Medtronic, Boston Scientific e Abbott. Anche innovatori regionali e operatori specializzati come Avinger, AngioDynamics e Cardiovascular Systems (ora parte di Abbott) contribuiscono a un panorama di mercato dinamico e in continua evoluzione tecnologica.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Generazione di evidenze cliniche: le aziende leader investono ingenti risorse in studi clinici su larga scala per dimostrare la superiorità dell'aterectomia rispetto all'angioplastica con palloncino nel trattamento di lesioni complesse.

- Integrazione procedurale: i fornitori offrono portafogli vascolari completi che includono dispositivi di riduzione del volume, protezione embolica e piattaforme per la somministrazione di farmaci.

- Innovazione tecnologica: le nuove tecnologie di lavorazione, come le frese miniaturizzate e i moduli laser migliorati, contribuiscono a creare cateteri ad alte prestazioni in grado di navigare in anatomie complesse.

Opportunità e mosse strategiche

- Collabora con i centri di chirurgia ambulatoriale (ASC): sfrutta la crescente domanda di modelli di dimissione in giornata economicamente vantaggiosi nei mercati nordamericano ed europeo.

- Integrare IA e robotica: integrare la navigazione assistita da robot e l'imaging basato sull'IA per soddisfare le esigenze dei medici moderni che desiderano standardizzare i risultati e ridurre l'affaticamento dell'operatore.

Le principali aziende operanti nel mercato dei dispositivi per aterectomia sono:

- B. Braun Melsungen AG

- Koninklikke Philips NV

- Cardinal Health

- Medtronic

- CORPORAZIONE TERUMO

- CR Bard, Inc.

- Minnetronix, Inc.

- Avinger

- Straub Medical AG.

- Biometrie

- Abbott

- RA Medical Systems

- Boston Scientific Corporation

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato dei dispositivi per aterectomia

- Nel gennaio 2025, il sistema integrato di aterectomia rotazionale coronarica FireRaptor®, comprendente la console per aterectomia rotazionale coronarica FireRaptor®, il catetere per aterectomia coronarica FireRaptor® e il filo guida per aterectomia coronarica FireRaptor®, sviluppato da MicroPort® RotaPace, ha ottenuto ufficialmente l'approvazione per la commercializzazione in Cina. L'approvazione di FireRaptor® rappresenta un traguardo significativo per MicroPort® nel progresso del trattamento delle lesioni coronariche resistenti. In combinazione con il palloncino di scoring e il sistema di cateteri per onde d'urto coronariche, FireRaptor® offre ai cardiologi interventisti una soluzione completa per il trattamento delle lesioni coronariche complesse.

- Nell'agosto 2024, Avinger, Inc. ha annunciato il lancio commerciale completo del sistema di aterectomia direzionale guidata da immagini Pantheris LV. Con l'avvio del lancio commerciale completo, tutti i clienti attuali e potenziali possono ora ordinare il dispositivo Pantheris LV, un'estensione della linea del primo e unico dispositivo di aterectomia guidata da immagini per il trattamento della malattia arteriosa periferica (PAD).

Copertura e risultati del rapporto di mercato sui dispositivi per aterectomia

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi per aterectomia (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi per aterectomia a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi per aterectomia, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei dispositivi per aterectomia, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato dei dispositivi per aterectomia.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative