Taille, croissance et tendances du marché des dispositifs d'athérectomie d'ici 2034

Taille et prévisions du marché des dispositifs d'athérectomie (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par produit (systèmes d'athérectomie rotationnelle, systèmes d'athérectomie directionnelle, systèmes d'athérectomie orbitale, systèmes d'athérectomie photoablative (laser), dispositifs de support) ; application (cardiovasculaire, vasculaire périphérique, neurovasculaire) ; utilisateur final (hôpitaux, centres de chirurgie ambulatoire, autres) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPHE100001272

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 18, 2026

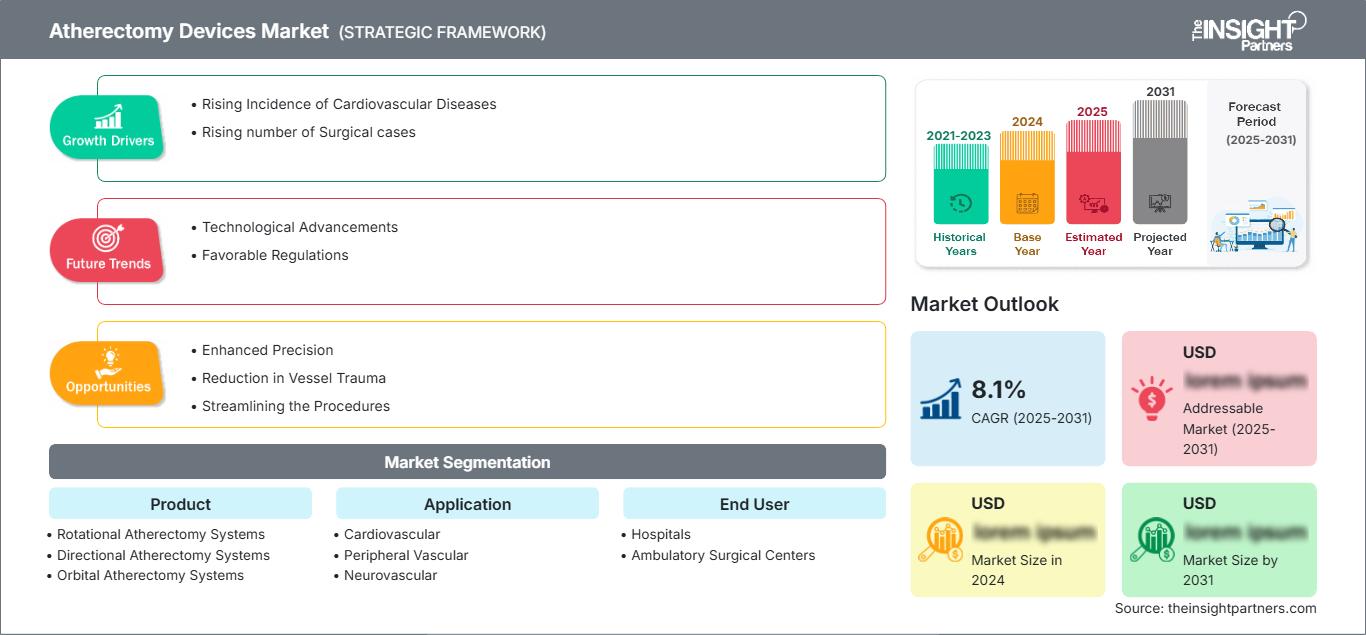

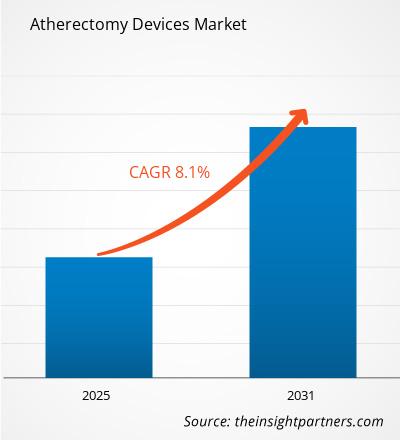

Le marché mondial des dispositifs d'athérectomie devrait atteindre 1,96 milliard de dollars américains d'ici 2034, contre 1,08 milliard de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 6,85 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de croissance du marché sont la prévalence croissante des maladies cardiovasculaires à l'échelle mondiale, le vieillissement de la population, qui la rend plus sujette à la calcification artérielle, et l'essor significatif des procédures endovasculaires mini-invasives. Par ailleurs, le marché devrait bénéficier des progrès technologiques en matière de modification de la plaque d'athérome, du développement des centres vasculaires spécialisés et de l'adoption clinique croissante de thérapies combinées telles que l'athérectomie suivie de l'angioplastie par ballonnet enrobé de médicament (DCB).

Analyse du marché des dispositifs d'athérectomie

L'analyse du marché des dispositifs d'athérectomie révèle une transition vers une réduction de la plaque d'athérome de haute précision, les cliniciens cherchant à améliorer la perméabilité vasculaire à long terme. Le marché se diversifie, passant des services hospitaliers traditionnels aux environnements ambulatoires en forte croissance, tels que les laboratoires de consultation externe. Des opportunités stratégiques émergent dans la prise en charge des lésions complexes et fortement calcifiées, pour lesquelles l'angioplastie par ballonnet classique échoue souvent. L'analyse souligne également que l'expansion du marché dépend de l'intégration de l'imagerie intravasculaire avancée et de la disponibilité de données cliniques robustes pour justifier le remboursement. La différenciation concurrentielle repose désormais sur la réduction du diamètre des cathéters et la capacité des dispositifs à minimiser l'embolisation distale grâce à une aspiration active ou à des conceptions de couronne spécifiques.

Aperçu du marché des dispositifs d'athérectomie

Les outils d'intervention vasculaire ont évolué, passant d'instruments chirurgicaux de niche à des solutions endovasculaires courantes. Les dispositifs d'athérectomie comprennent des systèmes spécialisés conçus pour l'élimination des plaques par rotation, rotation et alignement directionnel. Les leaders mondiaux des technologies médicales et les jeunes entreprises spécialisées dans le domaine vasculaire se disputent ce marché, utilisant diverses sources d'énergie et mécaniques pour éliminer les obstructions artérielles. La demande croissante d'interventions ambulatoires chez les patients soucieux de leur santé en Amérique du Nord et en Europe a accru la popularité de l'athérectomie comme alternative à la chirurgie de pontage ouverte. L'Amérique du Nord domine le marché en termes de revenus grâce à son système de remboursement bien établi et à un volume d'interventions élevé, tandis que la région Asie-Pacifique progresse en matière d'adoption technologique et d'investissement dans les infrastructures. Le marché américain est le plus développé, porté par une forte incidence de l'artériopathie oblitérante des membres inférieurs (AOMI) et un réseau bien établi de centres de chirurgie ambulatoire. La concurrence entre les marques favorise l'intégration de technologies intelligentes telles que l'imagerie en temps réel et la navigation guidée par l'intelligence artificielle.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des dispositifs d'athérectomie : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des dispositifs d'athérectomie

Facteurs de marché :

- Préférence croissante pour les procédures mini-invasives : les techniques endovasculaires offrent des séjours hospitaliers plus courts et des temps de récupération plus rapides que la chirurgie traditionnelle, ce qui entraîne une plus grande acceptation par les patients et les professionnels de santé.

- Prévalence croissante des maladies périphériques et coronariennes : l’augmentation mondiale des taux de diabète et d’obésité a entraîné une forte hausse des obstructions artérielles, en particulier au niveau des membres inférieurs, ce qui nécessite des outils de réduction de volume avancés.

- Progrès dans la technologie guidée par l'image : L'intégration de l'échographie intravasculaire (IVUS) et de la tomographie par cohérence optique (OCT) aux systèmes d'athérectomie permet un traitement plus précis et de meilleurs résultats en matière de sécurité.

Opportunités de marché :

- Extension aux interventions neurovasculaires : Il existe un potentiel important d’adaptation de la technologie d’athérectomie au traitement de la sténose de l’artère carotide et d’autres affections neurovasculaires.

- Croissance des centres de chirurgie ambulatoire (ASC) : Le passage des interventions vasculaires aux structures ambulatoires crée une demande pour des dispositifs efficaces et performants adaptés aux modèles de sortie le jour même.

- Pénétration des marchés émergents en Asie-Pacifique : L’augmentation des dépenses de santé et la prévalence croissante des maladies cardiovasculaires en Chine et en Inde offrent une formidable opportunité aux fabricants mondiaux de dispositifs médicaux.

Analyse de segmentation du rapport sur le marché des dispositifs d'athérectomie

Le marché des dispositifs d'athérectomie est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par produit :

- Systèmes d'athérectomie rotationnelle : principalement utilisés pour les lésions coronaires et périphériques fortement calcifiées, utilisant des fraises à grande vitesse pour pulvériser la plaque.

- Systèmes d'athérectomie directionnelle : un segment de pointe plébiscité pour sa capacité à exciser et à éliminer physiquement la plaque, offrant ainsi un large passage pour les traitements ultérieurs.

- Systèmes d'athérectomie orbitale : Reconnus pour leur mécanisme unique qui permet un flux sanguin continu pendant l'intervention, réduisant ainsi le risque de lésions thermiques.

- Systèmes d'athérectomie photoablative : utilisent l'énergie laser pour vaporiser la plaque et le thrombus, particulièrement efficaces dans le traitement de la resténose intra-stent.

- Dispositifs de support : Inclut les accessoires essentiels tels que les cathéters, les fils-guides et les filtres de protection distale qui garantissent la sécurité et le succès de la procédure.

Sur demande :

- Cardiovasculaire : se concentre sur le traitement de la maladie coronarienne (MC) en préparant les vaisseaux calcifiés à la pose d'un stent.

- Vasculaire périphérique : Le segment d'application le plus important, tiré par le volume élevé de procédures d'athérectomie réalisées pour l'artériopathie périphérique (AOP) des membres inférieurs.

- Neurovasculaire : un domaine d'application émergent visant à éliminer la plaque dans les artères carotides afin de réduire le risque d'AVC.

Par l'utilisateur final :

- Hôpitaux : Ils demeurent le principal lieu de prise en charge des interventions vasculaires complexes et à haut risque grâce à la présence d’une prise en charge d’urgence complète et d’équipes multidisciplinaires.

- Centres de chirurgie ambulatoire (ASC) : Le segment d'utilisateurs finaux qui connaît la croissance la plus rapide, bénéficiant de la rentabilité et de la tendance mondiale vers les soins cardiovasculaires ambulatoires.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des dispositifs d'athérectomie

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,08 milliard de dollars américains |

| Taille du marché d'ici 2034 | 1,96 milliard de dollars américains |

| TCAC mondial (2026 - 2034) | 6,85% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Sous-produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs d'athérectomie : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs d'athérectomie connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché des dispositifs d'athérectomie par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir, en raison du vieillissement rapide de sa population et de la modernisation de ses infrastructures de santé. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fabricants de dispositifs médicaux, à mesure qu'ils adoptent les recommandations internationales en matière de traitement.

Le marché des dispositifs d'athérectomie connaît une transformation majeure, passant d'une intervention de niche à une norme mondiale pour la prise en charge des plaques complexes. Cette croissance est alimentée par la prévalence croissante des lésions calcifiées, l'essor des stratégies cliniques « sans résidu » et le développement du secteur vasculaire ambulatoire. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part, grâce à des volumes d'interventions élevés et à l'adoption précoce des nouvelles technologies.

-

Facteurs clés :

- Cadres de remboursement favorables (Medicare/Medicaid) et laboratoires de bureau établis (OBL).

- Présence de grands acteurs du marché tels que Boston Scientific, Abbott et Medtronic.

- Forte incidence de l'artériopathie périphérique (AOP) touchant plus de 6,5 millions d'Américains.

- Tendances : Une migration rapide des procédures des hôpitaux vers les centres de chirurgie ambulatoire (ASC) et l'adoption réussie de l'imagerie en temps réel (IVUS/OCT) pour améliorer la précision des procédures.

Europe

- Part de marché : Un segment important, dominé par des systèmes de santé avancés en Allemagne, en France et au Royaume-Uni.

-

Facteurs clés :

- Forte prévalence des maladies coronariennes et artérielles périphériques au niveau national.

- Des normes réglementaires strictes (MDR) garantissant une sécurité élevée des dispositifs et une efficacité à long terme.

- Un soutien gouvernemental solide à la recherche cardiovasculaire minimalement invasive.

- Tendances : On observe un changement stratégique vers une thérapie combinée, utilisant l’athérectomie pour préparer les vaisseaux à l’implantation de ballons enrobés de médicament (BEM). L’athérectomie laser est également de plus en plus utilisée pour traiter la resténose intra-stent.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, la Chine et le Japon étant les principaux moteurs de croissance du continent.

-

Facteurs clés :

- Une clientèle massive recherche des interventions cardiovasculaires haut de gamme et minimalement invasives.

- Initiatives d'infrastructure soutenues par le gouvernement, axées sur les soins de santé intelligents et la modernisation des salles de cathétérisme.

- L'urbanisation rapide et la hausse des revenus disponibles entraînent une préférence pour les technologies médicales occidentales haut de gamme.

- Tendances : Forte dépendance à la formation clinique et aux contrats interentreprises pour la formation en milieu hospitalier. Le Japon progresse rapidement dans l’adoption des systèmes orbitaux et laser grâce aux récentes autorisations réglementaires.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur vasculaire spécialisé en pleine croissance dans des pays comme le Brésil et le Chili.

-

Facteurs clés :

- Sensibilisation croissante aux liens entre nutrition, mode de vie et maladies coronariennes.

- Modernisation des cliniques privées en centres de soins ambulatoires commerciaux pour approvisionner les pôles urbains.

- Intérêt croissant pour les normes médicales occidentales parmi les segments à revenus élevés.

- Tendances : Développement des modèles de centres d'excellence et introduction des systèmes d'athérectomie rotationnelle pour se différencier de l'angioplastie par ballonnet standard.

Moyen-Orient et Afrique

- Part de marché : Marché en développement, profondément ancré dans la chirurgie traditionnelle, en transition vers une production endovasculaire formalisée.

-

Facteurs clés :

- Prévalence traditionnelle des complications vasculaires liées au diabète dans les populations régionales.

- Investissements stratégiques dans les hôpitaux intelligents pour améliorer la sécurité sanitaire locale et réduire le tourisme médical.

- Forte demande de technologies médicales durables et efficaces dans les centres urbains en expansion rapide.

- Tendances : Mise en œuvre de technologies modernes d'imagerie et de navigation pour formaliser le marché vasculaire informel, associée à un accent mis sur les cathéters haute performance pour le segment gériatrique.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que Medtronic, Boston Scientific et Abbott. Les innovateurs régionaux et les acteurs spécialisés comme Avinger, AngioDynamics et Cardiovascular Systems (désormais intégré à Abbott) contribuent également à un marché dynamique et en constante évolution technologique.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Production de preuves cliniques : Les entreprises leaders investissent massivement dans des essais cliniques à grande échelle pour démontrer la supériorité de l’athérectomie sur l’angioplastie par ballonnet dans les lésions complexes.

- Intégration procédurale : les fournisseurs proposent des gammes complètes de solutions vasculaires comprenant des dispositifs de réduction de volume, de protection embolique et des plateformes d’administration de médicaments.

- Innovation technologique : De nouvelles technologies de traitement, telles que des dispositifs de coupe miniaturisés et des modules laser améliorés, contribuent à la création de cathéters haute performance capables de naviguer dans des anatomies tortueuses.

Opportunités et initiatives stratégiques

- Devenez partenaire des centres de chirurgie ambulatoire (ASC) : profitez de la demande croissante de modèles de sortie le jour même rentables sur les marchés nord-américain et européen.

- Incorporer l'IA et la robotique : intégrer la navigation robotisée et l'imagerie pilotée par l'IA pour séduire les cliniciens modernes qui cherchent à standardiser les résultats et à réduire la fatigue des opérateurs.

Les principales entreprises opérant sur le marché des dispositifs d'athérectomie sont :

- B. Braun Melsungen AG

- Koninklijke Philips NV

- Cardinal Health

- Medtronic

- TERUMO CORPORATION

- CR Bard, Inc.

- Minnetronix, Inc.

- Avinger

- Straub Medical AG.

- Biomerics

- Abbott

- Systèmes médicaux RA

- Boston Scientific Corporation

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des dispositifs d'athérectomie

- En janvier 2025, le système intégré d'athérectomie rotationnelle coronaire FireRaptor®, comprenant la console d'athérectomie rotationnelle coronaire FireRaptor®, le cathéter d'athérectomie coronaire FireRaptor® et le guide d'athérectomie coronaire FireRaptor®, développé par MicroPort® RotaPace, a officiellement obtenu son autorisation de mise sur le marché en Chine. Cette autorisation représente une étape importante pour MicroPort® dans le développement du traitement des lésions coronaires résistantes. Associé au ballonnet de scoring et au système de cathéter à ondes de choc coronaires, FireRaptor® offre aux cardiologues interventionnels une solution complète pour la prise en charge des lésions coronaires complexes.

- En août 2024, Avinger, Inc. a annoncé le lancement commercial complet du système d'athérectomie directionnelle guidée par imagerie Pantheris LV. Grâce à ce lancement, tous les clients actuels et potentiels peuvent désormais commander le dispositif Pantheris LV, une extension de la gamme du premier et unique dispositif d'athérectomie guidée par imagerie pour le traitement de l'artériopathie oblitérante des membres inférieurs (AOMI).

Rapport sur le marché des dispositifs d'athérectomie : contenu et livrables

Le rapport « Taille et prévisions du marché des dispositifs d’athérectomie (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des dispositifs d'athérectomie aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le présent document.

- Tendances du marché des dispositifs d'athérectomie, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des dispositifs d'athérectomie couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des dispositifs d'athérectomie.

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires