Tamaño, participación y demanda del mercado de etileno de origen biológico para 2034

Tamaño y pronóstico del mercado de etileno de origen biológico (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por materia prima (azúcares, almidón y biomasa lignocelulósica) e industria del usuario final (envases, detergentes, lubricantes y aditivos).

- Estado : Datos publicados

- Código de informe : TIPRE00015881

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : February 10, 2026

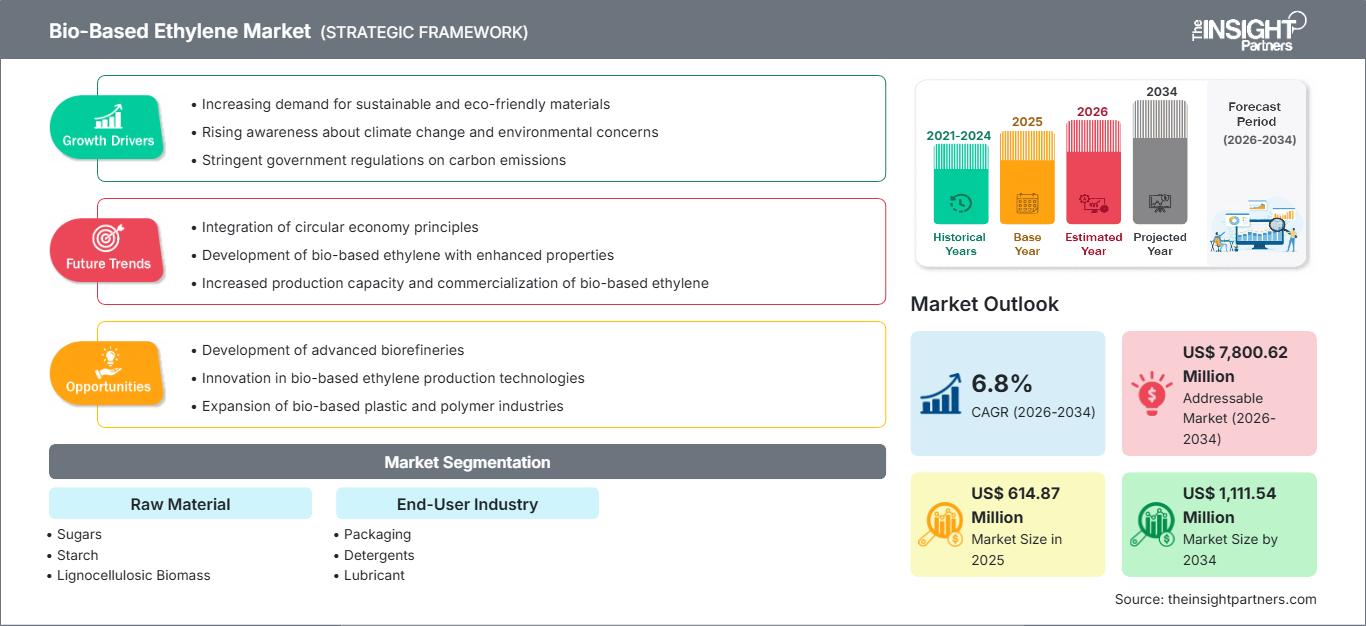

Se proyecta que el tamaño del mercado global de etileno de origen biológico alcance los 1.111,54 millones de dólares estadounidenses para 2034, frente a los 614,87 millones de dólares estadounidenses de 2025. Se prevé que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico 2026-2034. Las dinámicas clave incluyen un cambio global agresivo hacia la descarbonización de la cadena de valor de los plásticos, una mayor presión regulatoria sobre los plásticos de un solo uso y la rápida expansión de las soluciones químicas renovables de reemplazo. Además, se prevé que el mercado se beneficie del auge de la producción de combustible de aviación sostenible (SAF), que genera bionafta como subproducto, y del creciente compromiso de las marcas de consumo globales para lograr cero emisiones netas de Alcance 3 para 2040.

Análisis del mercado del etileno de origen biológico

El análisis del mercado del etileno de origen biológico revela una transición crucial desde la producción experimental a escala piloto hasta la comercialización a escala industrial. Para tener éxito, las empresas deben gestionar la "prima verde": la diferencia de coste entre el bioetileno y sus equivalentes de origen fósil, que se mantiene aproximadamente entre un 20 % y un 40 % más alta, dependiendo de la volatilidad de la materia prima. Las oportunidades estratégicas residen en la integración de la contabilidad de balance de masa, que permite a los fabricantes coprocesar biomaterias primas en los craqueadores de vapor existentes sin una inversión de capital considerable. Esta capacidad de "instalación directa" es esencial para una rápida entrada en el mercado del polietileno (PE) de alto volumen.

Los responsables de la toma de decisiones deben centrarse en asegurar acuerdos de compra a largo plazo con las marcas de las industrias del embalaje y la automoción, que estén dispuestas a asumir primas de precio para cumplir con los objetivos ambientales, sociales y de gobernanza (ESG). La diferenciación competitiva está cada vez más ligada a la certificación ISCC PLUS, que garantiza la trazabilidad a lo largo de la cadena de suministro. Además, el análisis indica que el mercado se está orientando hacia la biomasa lignocelulósica para evitar el debate entre "alimentos y combustibles" asociado con los azúcares de primera generación. Una participación exitosa en el mercado requiere ahora un doble enfoque en la seguridad de la materia prima y el uso de créditos fiscales gubernamentales, como la Ley de Reducción de la Inflación de EE. UU., para compensar los elevados gastos operativos.

Panorama del mercado del etileno de origen biológico

El etileno de origen biológico está experimentando una transformación estructural, pasando de ser una curiosidad química de nicho a un pilar fundamental de la economía circular global. Históricamente dependiente de la deshidratación de azúcar a etanol en regiones como Brasil, el etileno de origen biológico se está diversificando ahora en un ecosistema de múltiples materias primas. Avances significativos en las tecnologías de conversión catalítica y fermentación impulsan esta transición. Siendo el producto químico a granel más grande por volumen, la transición del etileno hacia fuentes renovables se considera el "santo grial" para la descarbonización de la industria de los polímeros.

Los gigantes químicos a gran escala están adoptando cada vez más soluciones de "instalación directa", donde el etileno de origen biológico es químicamente idéntico a su homólogo de petróleo, sin necesidad de modificaciones en los equipos posteriores. Sin embargo, el mercado se enfrenta a un panorama complejo donde el crecimiento se equilibra con los elevados requisitos de inversión de capital y el desafío logístico de la recolección de biomasa. Las tendencias actuales muestran un aumento masivo de las colaboraciones B2B entre procesadores agrícolas y empresas petroquímicas, creando cadenas de valor integradas que mitigan la volatilidad de los precios de las materias primas. El mercado estadounidense de etileno de origen biológico está evolucionando rápidamente, impulsado por la abundancia de materias primas agrícolas e incentivos federales como la Ley de Reducción de la Inflación (créditos 45Z). Si bien el craqueo tradicional de etano predomina, las instalaciones de la Costa del Golfo están integrando cada vez más la bionafta. Los actores clave están aprovechando las tecnologías avanzadas de etanol a chorro y deshidratación para satisfacer la creciente demanda de envases y componentes automotrices sostenibles.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de etileno de origen biológico: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del etileno de base biológica

Factores impulsores del mercado:

- Regulaciones estrictas sobre emisiones de carbono: Mandatos globales, como el Pacto Verde Europeo y los estándares de combustibles renovables de la EPA estadounidense, están obligando a los fabricantes de productos químicos a reducir su intensidad de carbono. El etileno de origen biológico ofrece un perfil neutro en carbono o incluso negativo (al combinarse con la captura, almacenamiento y almacenamiento de carbono), lo que lo convierte en una herramienta fundamental para el cumplimiento normativo.

- Compromisos corporativos de sostenibilidad: Grandes gigantes del sector de consumo (como Coca-Cola, IKEA y Unilever) se han comprometido a realizar la transición al uso de plásticos 100 % renovables o reciclados. Esta enorme demanda del consumidor final garantiza un mercado para derivados del bioetileno como el Bio-PE y el Bio-PET.

- Avances en la tecnología de deshidratación de etanol: Los procesos catalíticos modernos para convertir bioetanol en etileno han alcanzado rendimientos superiores al 99 %. Estas mejoras tecnológicas, impulsadas por empresas como Lummus Technology y Braskem, han mejorado significativamente la eficiencia energética y la viabilidad económica de la deshidratación.

Oportunidades de mercado:

- Utilización de materias primas de segunda generación (2G): pasar de los azúcares de origen alimentario a la biomasa lignocelulósica (residuos agrícolas, desechos forestales) presenta una oportunidad importante para reducir los costos de las materias primas y mejorar el perfil ambiental, atrayendo a consumidores con conciencia ecológica y evitando conflictos por el uso de la tierra.

- Expansión hacia el óxido de etileno (EO) y los glicoles de origen biológico: Si bien el polietileno es el principal mercado, existe una oportunidad desaprovechada en el sector de los detergentes y lubricantes. El EO de origen biológico sirve como precursor de surfactantes renovables, lo que permite a las marcas de limpieza ecológicas afirmar que sus fórmulas son 100 % de origen biológico.

- Integración estratégica con la producción de combustible de aviación sostenible (SAF): A medida que la industria aeronáutica amplía el uso del combustible de aviación sostenible (SAF), el subproducto de bionafta resultante puede incorporarse a las plantas de craqueo existentes. Esta sinergia permite a las empresas petroquímicas diversificar su mezcla de materias primas con mínimas modificaciones de infraestructura, creando así un suministro estable de etileno bioatribuido.

Análisis de segmentación del informe de mercado de etileno de base biológica

La cuota de mercado del etileno de origen biológico se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por materia prima:

- Azúcares: Actualmente, el segmento dominante, que utiliza principalmente caña de azúcar y remolacha azucarera, se beneficia de vías de fermentación a etanol bien establecidas, especialmente en Brasil e India, que ofrecen el mayor rendimiento y madurez comercial.

- Almidón: Derivado principalmente del maíz y el trigo. Este segmento es importante en Norteamérica; sin embargo, se enfrenta a un escrutinio riguroso en materia de seguridad alimentaria, lo que ha llevado a una transición hacia fuentes de almidón de grado industrial.

- Biomasa lignocelulósica: El nicho de mayor crecimiento, que utiliza residuos no alimentarios como rastrojo de maíz y astillas de madera. Es muy apreciada por su excelente perfil de sostenibilidad y es objeto de una intensa I+D para su escalamiento comercial.

Por industria del usuario final:

- Envases: El segmento de consumo más grande. Utiliza biopolietileno para botellas, películas y envases, impulsado por la transición global del comercio minorista hacia el abandono de los plásticos de un solo uso de origen fósil.

- Detergentes: El bioetileno se convierte en surfactantes de origen biológico. Este segmento está en expansión a medida que las marcas de cuidado del hogar buscan reemplazar los ingredientes petroquímicos en jabones líquidos y cápsulas de detergente.

- Lubricantes y aditivos: Un segmento especializado de alto valor. El etileno de origen biológico se utiliza para producir ésteres sintéticos y polialfaolefinas (PAO), que ofrecen una biodegradabilidad y un rendimiento superiores para lubricantes industriales y automotrices.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado del etileno de origen biológico

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado del etileno de origen biológico durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado del etileno de origen biológico en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de etileno de base biológica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 614,87 millones |

| Tamaño del mercado en 2034 | US$ 1.111,54 millones |

| CAGR global (2026-2034) | 6,8% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por materia prima

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de etileno de base biológica: comprensión de su impacto en la dinámica empresarial

El mercado del etileno de origen biológico está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de etileno de base biológica

Análisis de la cuota de mercado del etileno de origen biológico por geografía

El mercado del etileno de origen biológico está experimentando una transformación significativa, pasando de ser una alternativa renovable de nicho a un producto químico industrial global de alto valor. El crecimiento se ve impulsado por la creciente presión regulatoria sobre la huella de carbono, el aumento de los compromisos corporativos de cero emisiones netas y la expansión del sector de los envases sostenibles. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Ocupa una posición de liderazgo a nivel mundial, actuando como centro principal de innovación tecnológica y producción a escala comercial.

-

Factores clave: Importante apoyo federal e incentivos fiscales enfocados en descarbonizar el sector químico industrial.

- Amplia disponibilidad de materias primas agrícolas y una infraestructura petroquímica altamente integrada que facilita la biomezcla.

- Fuerte demanda interna de marcas orientadas al consumidor que buscan reducir la intensidad de carbono de sus cadenas de suministro de plástico.

- Tendencias: Adopción rápida de modelos de contabilidad de balance de masa y una transición hacia la utilización de desechos y residuos agrícolas para producir productos químicos renovables de segunda generación.

2. Europa

- Cuota de mercado: Representó una porción sustancial del mercado global, liderada por políticas de sostenibilidad y marcos legislativos avanzados.

-

Factores clave: Mandatos ambientales estrictos e iniciativas de economía circular que prioricen las fuentes de carbono renovables por sobre los insumos fósiles.

- Los altos costos del carbono y los sistemas de comercio de emisiones que incentivan a los fabricantes de productos químicos a adoptar materias primas de origen biológico.

- Investigación y desarrollo respaldados por el gobierno destinados a establecer clústeres químicos sostenibles.

- Tendencias: Un enfoque estratégico en las tecnologías de conversión de residuos en etileno y una fuerte dependencia de rigurosas certificaciones de terceros para garantizar la transparencia de la cadena de suministro y la trazabilidad del carbono.

3. Asia-Pacífico

- Cuota de mercado: Reconocida como la región de más rápido crecimiento, impulsada por expansiones masivas de capacidad y la rápida industrialización de las economías emergentes.

-

Factores clave: Iniciativas gubernamentales estratégicas destinadas a reducir la dependencia de los combustibles fósiles importados mediante el desarrollo de una bioeconomía local.

- Creciente demanda de la clase media de bienes de consumo ecológicos y envases sostenibles en sectores minoristas de gran volumen.

- Asociaciones favorables entre productores agrícolas regionales y empresas químicas internacionales para asegurar suministros estables de materias primas.

- Tendencias: Inversión intensiva en instalaciones de deshidratación de etanol a gran escala y la integración de fuentes de energía renovables para impulsar las operaciones de biorrefinería.

4. América Central y del Sur

- Cuota de mercado: Posee una participación especializada y significativa, particularmente como exportador global de bloques de construcción con bajas emisiones de carbono.

-

Factores clave: Ventaja competitiva natural debido a la producción más eficiente del mundo de cultivos de azúcar de alto rendimiento utilizados para la fermentación.

- Integración vertical establecida donde las empresas gestionan todo el ciclo de vida, desde el cultivo de biomasa hasta la fabricación de polímeros.

- Fuerte orientación hacia mercados internacionales que requieren resinas renovables de primera calidad.

- Tendencias: Expansión de instalaciones de producción dedicadas y desarrollo de materiales “carbono negativo” que aprovechen prácticas sostenibles de uso de la tierra.

5. Oriente Medio y África

- Cuota de mercado: Un mercado emergente que actualmente se centra en la diversificación económica a largo plazo y en proyectos piloto estratégicos.

-

Factores clave: Visiones regionales que apuntan a un cambio desde la dependencia del petróleo hacia una manufactura avanzada y sustentable.

- Inversiones estratégicas en agricultura y tecnologías químicas adecuadas para climas áridos.

- Creciente interés en la producción de productos químicos especializados de alto valor y aditivos renovables para infraestructura urbana.

- Tendencias: Implementación de programas piloto para la conversión de captura de carbono a productos químicos y la modernización de instalaciones industriales existentes para procesar nafta de origen biológico.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes establecidos como Braskem SA, The Dow Chemical Company, LyondellBasell Industries Holdings BV, SABIC, Enerkem, Linde, Shell Global, TotalEnergies y Axens, que también contribuyen a un panorama de mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- Premiumización y Marca de Sostenibilidad: Posicionar el etileno de origen biológico como una alternativa superior y baja en carbono a sus equivalentes de origen fósil. Las empresas aprovechan la certificación ISCC PLUS para ofrecer polímeros "I'm green™", priorizando la captura de carbono y la certificación de libre de combustibles fósiles para atraer a las marcas globales de bienes de consumo de alta rotación.

- Carteras de derivados diversas: Los productos de etileno de origen biológico ahora incluyen más que solo polietileno (PE). Las empresas ofrecen precursores renovables para surfactantes de origen biológico (detergentes), glicoles especiales y elastómeros renovables de alta gama utilizados en los sectores automotriz y médico.

- Integración vertical y seguridad de la materia prima: Los productores gestionan toda la cadena de suministro, desde el abastecimiento de caña de azúcar y residuos agrícolas (rastrojo de maíz) hasta la conversión química local. Este enfoque garantiza la transparencia de la cadena de suministro y cumple con los estándares éticos y de etiquetado limpio exigidos por los organismos reguladores de las finanzas sostenibles.

- Tecnologías de procesamiento avanzadas: Las nuevas tecnologías de procesamiento, como la deshidratación catalítica de etanol a etileno (E2E) y la fotosíntesis directa de CO2 a etileno, ayudan a crear bioetileno de alta pureza que se utiliza en polímeros de alto rendimiento e ingredientes cosméticos en todo el mundo.

Oportunidades y movimientos estratégicos

- Asociarse con marcas minoristas y de consumo de alta gama: Aproveche la creciente demanda de envases sustentables de origen vegetal en los mercados de Asia-Pacífico y América del Norte mediante la formación de acuerdos de compra estratégicos con líderes en los sectores de alimentos, bebidas y cuidado personal.

- Incorporar prácticas agrícolas sustentables y regenerativas: implementar certificaciones de abastecimiento agrícola y valorización de residuos (por ejemplo, RSB, Bonsucro) para atraer a las partes interesadas con conciencia ambiental que buscan alternativas éticas a los productos petroquímicos tradicionales.

Las principales empresas que operan en el mercado de etileno de origen biológico son:

- Braskem S.A.

- La compañía química Dow

- LyondellBasell Industries Holdings BV

- SABIC

- Energía

- Linde

- Shell Global

- Energías totales

- Hachas

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado del etileno de origen biológico

- En noviembre de 2025, LanzaTech Global, Inc., líder en el reciclaje industrial de carbono, recibió una subvención de 40 millones de euros del Fondo de Innovación de la Unión Europea. El proyecto incluyó la primera implementación comercial del biorreactor de segunda generación de la empresa, cuyo objetivo era producir 23,5 kt de etanol al año mediante el consumo de gases de efecto invernadero del horno de fundición de manganeso de Porsgrunn. Este etanol renovable debía servir como precursor esencial para la producción de etileno de origen biológico, ofreciendo una alternativa sostenible para las industrias europeas del plástico y la química.

- En julio de 2024, Dow anunció en la Conferencia Alemana del Caucho (DKT) el lanzamiento de los terpolímeros de etileno propileno dieno (EPDM) NORDEL™ REN, que funcionaban como una versión renovable de su material de caucho habitual. Esta innovación utilizó etileno de origen biológico como materia prima principal para crear un material de alto rendimiento apto para aplicaciones de automoción, infraestructura y consumo.

Informe sobre el mercado del etileno de base biológica: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de etileno de base biológica (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de etileno de base biológica y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de etileno de base biológica, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de etileno de base biológica que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de etileno de base biológica.

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias