Taille, part de marché et demande du marché de l'éthylène biosourcé d'ici 2034

Taille et prévisions du marché de l'éthylène biosourcé (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par matière première (sucres, amidon et biomasse lignocellulosique) et secteur d'utilisation finale (emballage, détergents, lubrifiants et additifs)

- Statut : Données publiées

- Code du rapport : TIPRE00015881

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 10, 2026

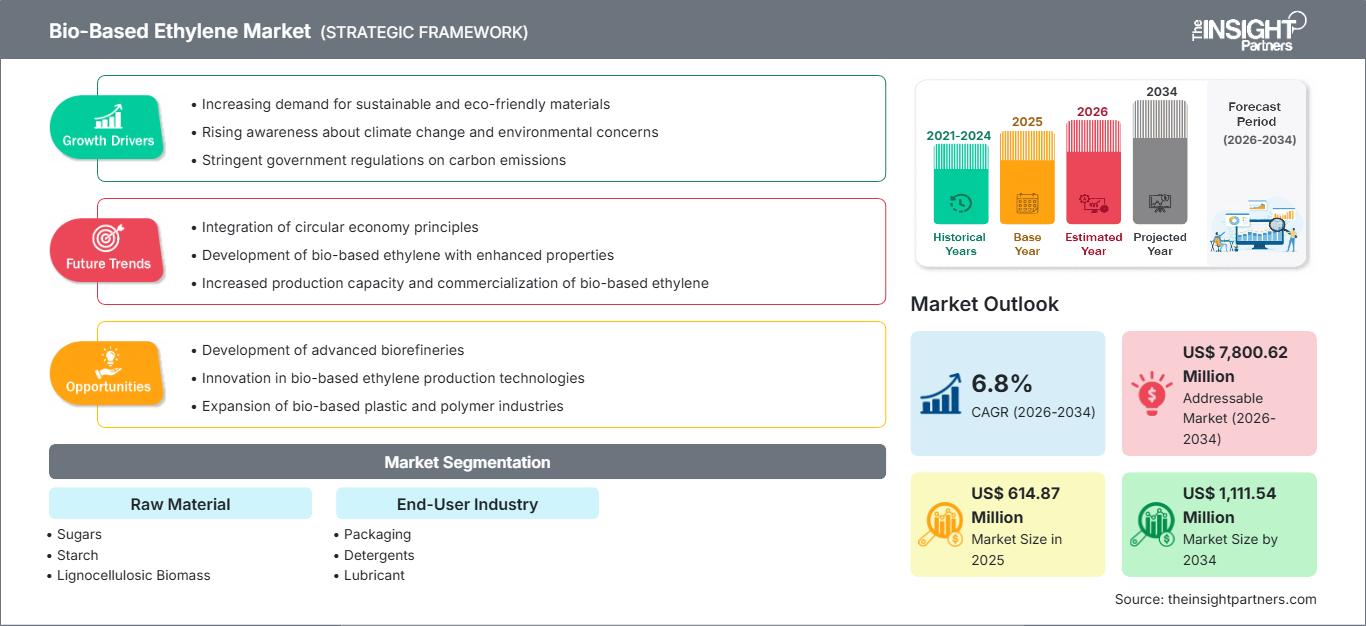

Le marché mondial de l'éthylène biosourcé devrait atteindre 1 111,54 millions de dollars US d'ici 2034, contre 614,87 millions de dollars US en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2034. Les principaux facteurs de croissance sont la transition mondiale rapide vers la décarbonation de la chaîne de valeur des plastiques, le renforcement des réglementations sur les plastiques à usage unique et le déploiement rapide de solutions chimiques renouvelables « prêtes à l'emploi ». Par ailleurs, le marché devrait bénéficier de l'essor de la production de carburant d'aviation durable (SAF), qui génère du bionaphta comme sous-produit, et de l'engagement croissant des marques mondiales de biens de consommation à atteindre la neutralité carbone (émissions de portée 3) d'ici 2040.

Analyse du marché de l'éthylène biosourcé

L'analyse du marché de l'éthylène biosourcé révèle une transition cruciale entre la production expérimentale à l'échelle pilote et la commercialisation à l'échelle industrielle. Pour réussir, les entreprises doivent composer avec la « prime verte » – l'écart de coût entre le bioéthylène et ses équivalents d'origine fossile, qui demeure environ 20 à 40 % plus élevé selon la volatilité des matières premières. L'intégration de la comptabilité des bilans massiques représente une opportunité stratégique, permettant aux fabricants de co-traiter des matières premières biosourcées dans les vapocraqueurs existants sans investissements massifs. Cette capacité d'intégration simplifiée est essentielle pour une entrée rapide sur le marché du polyéthylène (PE), un secteur à fort volume.

Les décideurs devraient privilégier la conclusion d'accords d'achat à long terme avec les marques des secteurs de l'emballage et de l'automobile, disposées à absorber des surcoûts pour atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG). La différenciation concurrentielle est de plus en plus liée à la certification ISCC PLUS, qui garantit la traçabilité tout au long de la chaîne d'approvisionnement. Par ailleurs, l'analyse révèle que le marché s'oriente vers la biomasse lignocellulosique afin d'éviter le débat « alimentation ou carburant » associé aux sucres de première génération. Pour réussir sur ce marché, il est désormais indispensable de se concentrer à la fois sur la sécurité d'approvisionnement et sur le recours aux crédits d'impôt publics, tels que la loi américaine sur la réduction de l'inflation (Inflation Reduction Act), afin de compenser les coûts d'exploitation élevés.

Aperçu du marché de l'éthylène biosourcé

L'éthylène biosourcé connaît une transformation structurelle majeure, passant d'une curiosité chimique de niche à un pilier fondamental de l'économie circulaire mondiale. Historiquement dépendant de la déshydratation du sucre en éthanol dans des régions comme le Brésil, l'éthylène biosourcé se diversifie désormais au sein d'un écosystème multi-matières premières. Des avancées significatives dans les technologies de conversion catalytique et de fermentation accélèrent cette transition. En tant que produit chimique de base le plus utilisé, le passage à des sources renouvelables pour l'éthylène est considéré comme la solution idéale pour décarboner l'industrie des polymères.

Les géants de la chimie adoptent de plus en plus des solutions « prêtes à l'emploi », où l'éthylène biosourcé est chimiquement identique à son homologue pétrolier, ne nécessitant aucune modification des équipements en aval. Cependant, le marché est confronté à un contexte complexe où la croissance doit être conciliée avec des investissements initiaux importants et les défis logistiques liés à la collecte de la biomasse. Les tendances actuelles montrent une forte augmentation des partenariats B2B entre les transformateurs agricoles et les entreprises pétrochimiques, créant des chaînes de valeur intégrées qui atténuent la volatilité des prix des matières premières. Le marché américain de l'éthylène biosourcé évolue rapidement, porté par l'abondance des matières premières agricoles et les incitations fédérales telles que la loi sur la réduction de l'inflation (crédits 45Z). Si le craquage traditionnel de l'éthane reste dominant, les installations de la côte du Golfe intègrent de plus en plus le bionaphta. Les principaux acteurs tirent parti des technologies avancées de conversion de l'éthanol en kérosène et de déshydratation pour répondre à la demande croissante d'emballages durables et de composants automobiles.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de l'éthylène biosourcé : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché de l'éthylène biosourcé

Facteurs de marché :

- Réglementations strictes sur les émissions de carbone : Les mandats internationaux, tels que le Pacte vert pour l’Europe et les normes américaines de l’EPA relatives aux carburants renouvelables, contraignent les fabricants de produits chimiques à réduire leur intensité carbone. L’éthylène biosourcé présente un profil carbone neutre, voire négatif (en combinaison avec le captage, l’utilisation et le stockage du carbone [CUSC]), ce qui en fait un outil essentiel pour la conformité réglementaire.

- Engagements des entreprises en matière de développement durable : De grandes entreprises de biens de consommation (Coca-Cola, IKEA et Unilever, par exemple) se sont engagées à utiliser exclusivement des plastiques renouvelables ou recyclés. Cette forte demande des consommateurs finaux garantit un marché pour les dérivés de bioéthylène comme le Bio-PE et le Bio-PET.

- Progrès dans la technologie de déshydratation de l'éthanol : Les procédés catalytiques modernes de conversion du bioéthanol en éthylène ont permis d'atteindre des rendements supérieurs à 99 %. Ces améliorations technologiques, mises au point par des entreprises comme Lummus Technology et Braskem, ont considérablement amélioré l'efficacité énergétique et la viabilité économique de la voie de déshydratation.

Opportunités de marché :

- Utilisation des matières premières de deuxième génération (2G) : Passer des sucres d'origine alimentaire à la biomasse lignocellulosique (résidus agricoles, déchets forestiers) représente une opportunité majeure de réduire les coûts des matières premières et d'améliorer le profil environnemental, séduisant ainsi les consommateurs soucieux de l'environnement et évitant les conflits d'utilisation des terres.

- Développement des technologies à base d'oxyde d'éthylène (OE) et de glycols biosourcés : si le polyéthylène représente le principal débouché, le secteur des détergents et lubrifiants offre un potentiel encore inexploité. L'OE biosourcé sert de précurseur à la production de tensioactifs renouvelables, permettant ainsi aux marques de produits d'entretien écologiques de revendiquer des formulations 100 % biosourcées.

- Intégration stratégique à la production de SAF : À mesure que l’industrie aéronautique développe le carburant d’aviation durable (SAF), le bio-naphta, sous-produit de cette production, peut être intégré aux unités de craquage existantes. Cette synergie permet aux entreprises pétrochimiques de diversifier leurs matières premières avec un minimum de modifications d’infrastructure, assurant ainsi un approvisionnement stable en éthylène biosourcé.

Analyse de segmentation du rapport sur le marché de l'éthylène biosourcé

La part de marché de l'éthylène biosourcé est analysée selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par matière première :

- Sucres : Actuellement le segment dominant, il utilise principalement la canne à sucre et la betterave sucrière. Il bénéficie de filières de fermentation en éthanol bien établies, notamment au Brésil et en Inde, offrant les rendements les plus élevés et une maturité commerciale optimale.

- Amidon : principalement issu du maïs et du blé, ce segment est prédominant en Amérique du Nord. Cependant, sa production est remise en question en matière de sécurité alimentaire, ce qui entraîne une transition vers des sources d’amidon de qualité industrielle.

- Biomasse lignocellulosique : ce secteur, qui valorise des résidus non alimentaires comme la paille de maïs et les copeaux de bois, connaît une croissance fulgurante. Appréciée pour son excellent profil de durabilité, elle fait l’objet d’intenses efforts de recherche et développement en vue de son industrialisation.

Par secteur d'activité utilisateur final :

- Emballage : Le segment de consommation le plus important. Il utilise du bio-polyéthylène pour les bouteilles, les films et les contenants, sous l’impulsion du changement de cap mondial du commerce de détail qui abandonne les plastiques à usage unique issus de ressources fossiles.

- Détergents : Le bioéthylène est transformé en tensioactifs biosourcés. Ce segment est en pleine expansion, les marques de produits d’entretien ménager cherchant à remplacer les ingrédients pétrochimiques dans les savons liquides et les capsules de lessive.

- Lubrifiants et additifs : un segment spécialisé à forte valeur ajoutée. L’éthylène biosourcé est utilisé pour produire des esters synthétiques et des polyalphaoléfines (PAO), offrant une biodégradabilité et des performances supérieures pour les lubrifiants industriels et automobiles.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché de l'éthylène biosourcé

Les analystes de The Insight Partners ont analysé en détail les tendances régionales et les facteurs influençant le marché de l'éthylène biosourcé tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique du marché de l'éthylène biosourcé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché de l'éthylène biosourcé

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 614,87 millions de dollars américains |

| Taille du marché d'ici 2034 | 1 111,54 millions de dollars américains |

| TCAC mondial (2026 - 2034) | 6,8% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par matière première

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'éthylène biosourcé : comprendre son impact sur la dynamique commerciale

Le marché de l'éthylène biosourcé connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché de l'éthylène biosourcé

Analyse des parts de marché de l'éthylène biosourcé par zone géographique

Le marché de l'éthylène biosourcé connaît une transformation majeure, passant d'une alternative renouvelable de niche à un produit chimique industriel mondial à forte valeur ajoutée. Cette croissance est alimentée par la pression réglementaire croissante sur l'empreinte carbone, la multiplication des engagements des entreprises en faveur de la neutralité carbone et l'expansion du secteur des emballages durables. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Occupe une position de leader mondial, en tant que centre névralgique de l'innovation technologique et de la production à l'échelle commerciale.

-

Principaux facteurs : Un soutien fédéral important et des incitations fiscales axées sur la décarbonation du secteur chimique industriel.

- Large disponibilité de matières premières agricoles et infrastructure pétrochimique hautement intégrée facilitant le biomélange.

- Forte demande intérieure de la part des marques grand public cherchant à réduire l'intensité carbone de leurs chaînes d'approvisionnement en plastique.

- Tendances : Adoption rapide des modèles comptables de bilan massique et transition vers l'utilisation des déchets et résidus agricoles pour produire des produits chimiques renouvelables de deuxième génération.

2. Europe

- Part de marché : Elle a représenté une part importante du marché mondial, grâce à des politiques et des cadres législatifs de développement durable avancés.

-

Facteurs clés : Des réglementations environnementales strictes et des initiatives d'économie circulaire qui privilégient les sources de carbone renouvelables par rapport aux intrants d'origine fossile.

- Des coûts élevés liés au carbone et des systèmes d'échange de quotas d'émission incitant les fabricants de produits chimiques à adopter des matières premières biosourcées.

- Recherche et développement soutenus par le gouvernement visant à établir des pôles chimiques durables.

- Tendances : Une orientation stratégique vers les technologies de valorisation des déchets en éthylène et une forte dépendance à l'égard de certifications tierces rigoureuses pour garantir la transparence de la chaîne d'approvisionnement et la traçabilité du carbone.

3. Asie-Pacifique

- Part de marché : Reconnue comme la région à la croissance la plus rapide, grâce à d’importantes expansions de capacités et à l’industrialisation rapide des économies émergentes.

-

Facteurs clés : Initiatives gouvernementales stratégiques visant à réduire la dépendance aux combustibles fossiles importés grâce au développement d'une bioéconomie locale.

- Demande croissante de la classe moyenne pour des biens de consommation écologiques et des emballages durables dans les secteurs de la vente au détail à fort volume.

- Des partenariats favorables entre les producteurs agricoles régionaux et les entreprises chimiques internationales pour garantir un approvisionnement stable en matières premières.

- Tendances : Investissements massifs dans les installations de déshydratation d'éthanol à grande échelle et intégration de sources d'énergie renouvelables pour alimenter les opérations de bioraffinerie.

4. Amérique centrale et du Sud

- Part de marché : Détient une part de marché spécialisée et importante, notamment en tant qu'exportateur mondial de matériaux de construction à faible émission de carbone.

-

Facteurs clés : Avantage concurrentiel naturel dû à la production la plus efficace au monde de cultures sucrières à haut rendement utilisées pour la fermentation.

- Intégration verticale établie où les entreprises gèrent l'intégralité du cycle de vie, de la culture de la biomasse à la fabrication des polymères.

- Forte orientation vers les marchés internationaux exigeant des résines renouvelables de première qualité.

- Tendances : Expansion des installations de production dédiées et développement de matériaux « à bilan carbone négatif » tirant parti de pratiques d'utilisation durable des terres.

5. Moyen-Orient et Afrique

- Part de marché : Un marché émergent qui se concentre actuellement sur la diversification économique à long terme et les projets pilotes stratégiques.

-

Facteurs clés : Visions régionales visant à réduire la dépendance au pétrole et à se tourner vers une production manufacturière avancée et durable.

- Investissements stratégiques dans les technologies agricoles et chimiques adaptées aux climats arides.

- Intérêt croissant pour la production de produits chimiques de spécialité à haute valeur ajoutée et d'additifs renouvelables destinés aux infrastructures urbaines.

- Tendances : Mise en œuvre de programmes pilotes de conversion du carbone en produits chimiques et modernisation des installations industrielles existantes pour le traitement du naphta biosourcé.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que Braskem SA, The Dow Chemical Company, LyondellBasell Industries Holdings BV, SABIC, Enerkem, Linde, Shell Global, TotalEnergies et Axens, qui contribuent également à un paysage de marché diversifié et en expansion rapide.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Valorisation et image de marque durable : positionner l’éthylène biosourcé comme une alternative supérieure et à faible empreinte carbone aux équivalents d’origine fossile. Les entreprises s’appuient sur la certification ISCC PLUS pour proposer des polymères « écologiques », mettant l’accent sur la séquestration du carbone et l’absence de combustibles fossiles afin de séduire les grandes marques internationales de biens de consommation.

- Portefeuilles de dérivés diversifiés : les produits à base d’éthylène biosourcé ne se limitent plus au polyéthylène (PE). Les entreprises proposent des précurseurs renouvelables pour les tensioactifs (détergents) biosourcés, les glycols spéciaux et les élastomères renouvelables haut de gamme utilisés dans les secteurs automobile et médical.

- Intégration verticale et sécurité des matières premières : les producteurs maîtrisent l’intégralité de la chaîne d’approvisionnement, de l’extraction de la canne à sucre et des résidus agricoles (tiges de maïs) à leur transformation chimique locale. Cette approche garantit la transparence de la chaîne d’approvisionnement et répond aux normes éthiques et de transparence exigées par les organismes de réglementation de la finance durable.

- Technologies de traitement avancées : De nouvelles technologies de traitement, comme la déshydratation catalytique de l’éthanol en éthylène (E2E) et la photosynthèse directe du CO2 en éthylène, contribuent à créer du bioéthylène de haute pureté utilisé dans les polymères haute performance et les ingrédients cosmétiques du monde entier.

Opportunités et initiatives stratégiques

- Noussez des partenariats avec des marques de vente au détail et de consommation haut de gamme : profitez de la demande croissante d’emballages durables à base de plantes sur les marchés Asie-Pacifique et Amérique du Nord en concluant des accords d’achat stratégiques avec des leaders des secteurs de l’alimentation, des boissons et des soins personnels.

- Intégrer l'agriculture durable et les pratiques régénératrices : mettre en œuvre des certifications d'approvisionnement agricole et de valorisation des déchets (par exemple, RSB, Bonsucro) pour séduire les parties prenantes soucieuses de l'environnement qui recherchent des alternatives éthiques aux produits pétrochimiques traditionnels.

Les principales entreprises opérant sur le marché de l'éthylène biosourcé sont :

- Braskem SA

- La société chimique Dow

- LyondellBasell Industries Holdings BV

- SABIC

- Enerkem

- Linde

- Shell Global

- TotalEnergies

- Axens

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché de l'éthylène biosourcé

- En novembre 2025, LanzaTech Global, Inc., entreprise leader dans le recyclage industriel du carbone, a reçu une subvention de 40 millions d'euros du Fonds européen d'innovation. Ce projet prévoyait le premier déploiement commercial du bioréacteur de deuxième génération de l'entreprise, destiné à produire 23,5 kt d'éthanol par an à partir des gaz à effet de serre issus des fours de fusion de l'usine de manganèse de Porsgrunn. Cet éthanol renouvelable devait servir de précurseur essentiel à la production d'éthylène biosourcé, offrant ainsi une alternative durable aux industries européennes des plastiques et de la chimie.

- En juillet 2024, Dow a annoncé lors de la Conférence allemande du caoutchouc (DKT) le lancement de NORDEL™ REN, un terpolymère d'éthylène-propylène-diène (EPDM) renouvelable, dérivé de son caoutchouc existant. Cette innovation utilise de l'éthylène biosourcé comme matière première principale pour créer un matériau haute performance adapté aux applications automobiles, d'infrastructures et grand public.

Couverture et livrables du rapport sur le marché de l'éthylène biosourcé

Le rapport « Taille et prévisions du marché de l'éthylène biosourcé (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de l'éthylène biosourcé aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché de l'éthylène biosourcé, ainsi que sa dynamique, notamment les facteurs de croissance, les contraintes et les principales opportunités.

- Analyse PEST et SWOT détaillée

- Analyse du marché de l'éthylène biosourcé couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché de l'éthylène biosourcé.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires