バイオベースエチレン市場規模、シェア、需要(2034年まで)

バイオベースエチレン市場の規模と予測(2021年 - 2034年)、世界および地域別のシェア、トレンド、成長機会分析レポートの対象範囲:原材料(糖類、デンプン、リグノセルロース系バイオマス)およびエンドユーザー産業(包装、洗剤、潤滑剤、添加剤)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00015881

- カテゴリー : 化学薬品および材料

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : February 10, 2026

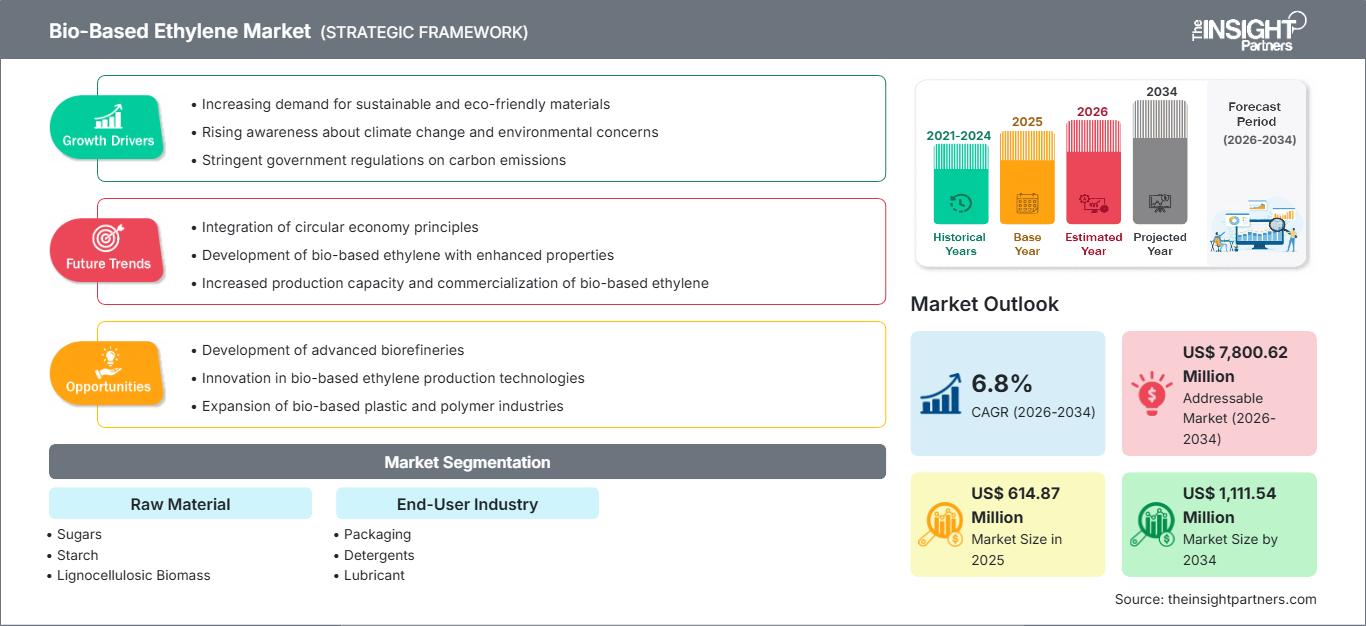

世界のバイオベースエチレン市場規模は、2025年の6億1,487万米ドルから2034年には11億1,154万米ドルに達すると予測されています。市場は2026年から2034年の予測期間中、年平均成長率(CAGR)6.8%で成長すると見込まれています。主な動向としては、プラスチックバリューチェーンの脱炭素化に向けた世界的な積極的な転換、使い捨てプラスチックに対する規制圧力の高まり、そして「ドロップイン」型の再生可能化学ソリューションの急速な拡大などが挙げられます。さらに、バイオナフサを副産物として生成する持続可能な航空燃料(SAF)生産の増加、そして2040年までにスコープ3排出量ネットゼロを達成するという世界的な消費者ブランドのコミットメントの高まりも、市場にとって大きな恩恵をもたらすと見込まれています。

バイオベースエチレン市場分析

バイオベースエチレン市場分析は、パイロット規模の実験生産から工業規模の商業化への重要な移行期にあることを示しています。企業が成功するには、「グリーンプレミアム」、つまりバイオエチレンと化石燃料由来の同等品とのコスト差を乗り越えなければなりません。この差は、原料価格の変動性に応じて約20~40%高くなっています。戦略的な機会は、マスバランス会計の統合にあります。これにより、メーカーは多額の設備投資をすることなく、既存の蒸気クラッカーでバイオ原料を共処理できるようになります。この「ドロップイン」機能は、大量生産ポリエチレン(PE)分野への迅速な市場参入に不可欠です。

意思決定者は、環境ESG目標達成のために価格プレミアムを吸収する意欲のある包装業界および自動車業界のブランドオーナーとの長期的なオフテイク契約の確保に注力すべきです。競争上の差別化は、サプライチェーン全体のトレーサビリティを確保するISCC PLUS認証とますます密接に結びついています。さらに、本分析では、市場が第一世代糖に関連する「食料か燃料か」という議論を避けるため、リグノセルロース系バイオマスへと移行していることが示されています。市場参入を成功させるには、原料の安全性確保と、高額な運用費用を相殺するための米国インフレ抑制法などの政府税額控除の活用という二つの側面に重点を置くことが求められます。

バイオベースエチレン市場の概要

バイオベースエチレンは構造転換を遂げつつあり、ニッチな化学品という好奇心から、世界の循環型経済の根幹を成す柱へと進化しています。歴史的にはブラジルなどの地域で砂糖からエタノールへの脱水に依存してきましたが、現在では多様な原料を利用するエコシステムへと多様化しています。触媒変換技術と発酵技術における画期的な進歩がこの移行を後押ししています。生産量で最大のバルク化学品であるエチレンの再生可能資源への移行は、ポリマー産業の脱炭素化に向けた「聖杯」とみなされています。

大手化学企業は、石油由来のエチレンと化学的に同一であり、下流設備の改造を必要としない「ドロップイン」ソリューションの採用をますます増やしています。しかしながら、市場は成長と高額な設備投資、そしてバイオマス収集の物流上の課題との間でバランスを取るという複雑な状況に直面しています。現在の傾向として、農産物加工業者と石油化学企業間のB2Bパートナーシップが急増し、原料価格の変動を緩和する統合バリューチェーンが構築されています。米国のバイオベースエチレン市場は、豊富な農業原料とインフレ抑制法(45Zクレジット)などの連邦政府による優遇措置に牽引され、急速に発展しています。従来のエタン分解法が主流である一方、メキシコ湾岸の施設ではバイオナフサの導入が進んでいます。主要企業は、持続可能な包装材や自動車部品への需要の高まりに対応するため、高度なエタノールジェット燃料化技術や脱水技術を活用しています。

要件に合わせてレポートをカスタマイズ

無料カスタマイズバイオベースエチレン市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

バイオベースエチレン市場の推進要因と機会

市場の推進要因:

- 厳格な炭素排出規制:EUグリーンディールや米国EPAの再生可能燃料基準といった世界的な規制により、化学メーカーは炭素強度の低減を迫られています。バイオ由来エチレンは、カーボンニュートラル、あるいはCCUSと組み合わせることでカーボンネガティブな特性も備えているため、規制遵守のための主要なツールとなります。

- 企業のサステナビリティへのコミットメント:消費者向け製品の大手企業(コカ・コーラ、IKEA、ユニリーバなど)は、100%再生可能またはリサイクルプラスチックへの移行を約束しています。エンドユーザーからのこの巨大な「プル」需要は、バイオPEやバイオPETといったバイオエチレン誘導体の市場を確固たるものにしています。

- エタノール脱水技術の進歩:バイオエタノールをエチレンに変換する最新の触媒プロセスは、99%を超える収率を達成しています。Lummus TechnologyやBraskemといった企業が先駆的に進めてきたこれらの技術改良により、脱水プロセスのエネルギー効率と経済性が大幅に向上しました。

市場機会:

- 第二世代(2G)原料の活用:食品由来の糖からリグノセルロース系バイオマス(農業残渣、林業廃棄物)に移行することで、原料コストを削減し、環境プロファイルを改善し、環境意識の高い消費者にアピールし、土地利用の紛争を回避する大きな機会が生まれます。

- バイオベースのエチレンオキシド(EO)およびグリコールへの拡大:ポリエチレンが主な販売先ですが、洗剤および潤滑剤分野にも十分なビジネスチャンスがあります。バイオベースのEOは再生可能な界面活性剤の原料として機能し、「グリーン」なクリーニングブランドは100%バイオベースの処方を謳うことが可能になります。

- SAF生産との戦略的統合:航空業界が持続可能な航空燃料(SAF)の生産を拡大するにつれ、副産物として得られるバイオナフサを既存のクラッカーに供給することが可能になります。この相乗効果により、石油化学企業はインフラの変更を最小限に抑えながら原料の多様化を図り、バイオ由来エチレンの安定供給を実現できます。

バイオベースエチレン市場レポートのセグメンテーション分析

バイオベースエチレン市場シェアは、様々なセグメントにわたって分析されており、その構造、成長の可能性、そして新たなトレンドをより明確に理解することができます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

原材料別:

- 糖類:現在、主要なセグメントであり、主にサトウキビとテンサイを原料としています。特にブラジルとインドでは、発酵からエタノール生産までのプロセスが確立されており、高い収量と商業的成熟度を誇ります。

- デンプン:主にトウモロコシと小麦から得られます。北米ではこのセグメントが主流ですが、食料安全保障に関する厳しい監視に直面しており、工業用デンプン源への移行が進んでいます。

- リグノセルロース系バイオマス:トウモロコシの茎葉や木材チップなどの非食品残渣を利用した、最も急速に成長しているニッチ分野です。優れた持続可能性プロファイルが高く評価されており、商業規模拡大に向けた精力的な研究開発が進められています。

エンドユーザー業界別:

- 包装:最大の消費者セグメント。世界的な小売業における化石燃料由来の使い捨てプラスチックからの転換を背景に、ボトル、フィルム、容器にバイオポリエチレンが利用されています。

- 洗剤:バイオエチレンはバイオベースの界面活性剤に変換されます。ホームケアブランドが液体石鹸や洗濯洗剤に含まれる石油化学成分の代替を模索する中、この分野は拡大しています。

- 潤滑剤および添加剤:高付加価値の専門分野です。バイオ由来のエチレンは、合成エステルやポリアルファオレフィン(PAO)の製造に使用され、優れた生分解性と工業用および自動車用潤滑油の性能を提供します。

地理別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米と中央アメリカ

- 中東・アフリカ

バイオベースエチレン市場の地域別分析

予測期間全体を通してバイオベースエチレン市場に影響を与える地域的な動向と要因は、The Insight Partnersのアナリストによって徹底的に解説されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米におけるバイオベースエチレン市場のセグメントと地域についても解説します。

バイオベースエチレン市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 6億1,487万米ドル |

| 2034年までの市場規模 | 11億1,154万米ドル |

| 世界のCAGR(2026年~2034年) | 6.8% |

| 履歴データ | 2021-2024 |

| 予測期間 | 2026~2034年 |

| 対象セグメント |

原材料別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

バイオベースエチレン市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

バイオベースエチレン市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- バイオベースエチレン市場のトップキープレーヤーの概要を入手

バイオベースエチレン市場シェア分析(地域別)

バイオベースエチレン市場は、ニッチな再生可能代替品から、世界的に価値の高い工業用化学品へと大きく変貌を遂げつつあります。この成長を牽引しているのは、カーボンフットプリントに対する規制圧力の高まり、企業の「ネットゼロ」へのコミットメントの急増、そして持続可能な包装セクターの拡大です。以下は、地域別の市場シェアとトレンドの概要です。

1. 北米

- 市場シェア: 世界をリードする地位を占め、技術革新と商業規模生産の主要拠点としての役割を果たしています。

-

主な推進要因: 工業化学部門の脱炭素化に重点を置いた連邦政府による多大な支援と税制優遇措置。

- 農業原料の幅広い利用可能性と、バイオブレンディングを促進する高度に統合された石油化学インフラストラクチャ。

- プラスチックサプライチェーンの炭素強度を削減しようとしている消費者向けブランドからの強力な国内需要。

- 傾向: マスバランス会計モデルの急速な導入と、農業廃棄物や残留物を利用した第 2 世代の再生可能化学物質の生産への移行。

2. ヨーロッパ

- 市場シェア: 先進的な持続可能性ポリシーと法的枠組みが主導し、世界市場のかなりの部分を占めています。

-

主な推進要因: 化石燃料由来の投入物よりも再生可能な炭素源を優先する厳格な環境規制と循環型経済イニシアチブ。

- 高い炭素コストと排出量取引制度により、化学メーカーは生物由来原料を採用するよう促されています。

- 持続可能な化学クラスターの構築を目指した政府支援による研究開発。

- トレンド: 廃棄物からエチレンを生成する技術に戦略的に重点を置き、サプライ チェーンの透明性と炭素トレーサビリティを確保するために、厳格な第三者認証に大きく依存しています。

3. アジア太平洋地域

- 市場シェア: 大規模な生産能力の拡大と新興経済国の急速な工業化に牽引され、最も急速に成長している地域として認識されています。

-

主な推進要因: 地域バイオ経済の発展を通じて輸入化石燃料への依存を減らすことを目的とした政府の戦略的な取り組み。

- 大量小売業における環境に優しい消費財と持続可能なパッケージに対する中流階級の需要が高まっています。

- 安定した原料供給を確保するために、地域の農業生産者と国際化学企業との良好なパートナーシップを築く。

- 傾向: 大規模なエタノール脱水施設への集中的な投資と、バイオ精製所の運営に電力を供給するための再生可能エネルギー源の統合。

4. 中南米

- 市場シェア: 特に低炭素ビルディングブロックの世界的な輸出国として、専門的かつ重要なシェアを保持しています。

-

主な推進要因: 発酵に使用される高収量砂糖作物の世界で最も効率的な生産による自然な競争上の優位性。

- バイオマス栽培からポリマー製造までのライフサイクル全体を企業が管理する垂直統合を確立しました。

- 高品質の再生可能樹脂を必要とする国際市場への強い志向。

- トレンド: 専用生産施設の拡張と、持続可能な土地利用慣行を活用した「カーボンネガティブ」素材の開発。

5. 中東およびアフリカ

- 市場シェア: 長期的な経済の多様化と戦略的なパイロット プロジェクトに現在重点を置いている新興市場。

-

主な推進要因: 石油への依存から脱却し、先進的で持続可能な製造業への移行を目指す地域ビジョン。

- 乾燥気候に適した農業および化学技術への戦略的投資。

- 都市インフラ向けの高価値の特殊化学品および再生可能添加剤の生産に対する関心が高まっています。

- 傾向: 炭素回収から化学変換までのパイロット プログラムの実施と、バイオベースのナフサを処理するための既存の産業施設のアップグレード。

高い市場密度と競争

Braskem SA、The Dow Chemical Company、LyondellBasell Industries Holdings BV、SABIC、Enerkem、Linde、Shell Global、TotalEnergies、Axens などの確立されたリーダー企業の存在により競争が激化しており、これらの企業も多様化と急速な拡大が進む市場環境に貢献しています。

この競争環境により、ベンダーは次のような差別化を迫られています。

- プレミアム化とサステナビリティ・ブランディング:バイオ由来エチレンを、化石燃料由来の同等製品に代わる優れた低炭素代替品として位置付けます。企業はISCC PLUS認証を活用し、「I'm green™」ポリマーを提供することで、炭素隔離と化石燃料不使用の認証を強調し、世界のFMCGブランドにアピールします。

- 多様な派生製品ポートフォリオ:バイオベースエチレン製品には、ポリエチレン(PE)以外にも多くの製品が含まれます。バイオベース界面活性剤(洗剤)、特殊グリコール、そして自動車・医療分野で使用される高性能再生可能エラストマーなどの再生可能前駆体も提供しています。

- 垂直統合と原料の安全性:生産者は、サトウキビや農業残渣(トウモロコシの茎葉)の調達から現地での化学変換まで、サプライチェーン全体を管理しています。このアプローチにより、サプライチェーンの透明性が確保され、持続可能な金融規制当局が求める倫理的かつクリーンなラベル基準を満たしています。

- 高度な処理技術: 触媒によるエタノールからエチレンへの脱水 (E2E) や CO2 からエチレンへの直接光合成などの新しい処理技術は、世界中で高性能ポリマーや化粧品原料に使用される高純度のバイオエチレンの製造に役立ちます。

機会と戦略的動き

- 高級小売店や消費者ブランドとの提携: 食品、飲料、パーソナルケア分野のリーダーと戦略的なオフテイク契約を結ぶことで、アジア太平洋および北米市場における持続可能な植物由来のパッケージに対する高まる需要に対応します。

- 持続可能な農業と再生型農業の実践を取り入れる: 従来の石油化学製品に代わる倫理的な代替品を求める環境意識の高い利害関係者にアピールするために、農業調達および廃棄物価値化の認証 (RSB、Bonsucro など) を導入します。

バイオベースエチレン市場で事業を展開している主要企業は次のとおりです。

- ブラスケムSA

- ダウ・ケミカル・カンパニー

- ライオンデルバセル・インダストリーズ・ホールディングスBV

- サビック

- エネルケム

- リンデ

- シェルグローバル

- 総エネルギー

- アクセンス

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

バイオベースエチレン市場のニュースと最近の動向

- 2025年11月、産業用カーボンリサイクルのリーダーであるLanzaTech Global, Inc.は、欧州連合(EU)イノベーション基金から4,000万ユーロの助成金を獲得しました。このプロジェクトは、同社の第二世代バイオリアクターの初の商業導入を特徴としており、ポルスグルンマンガン製錬所の製錬炉から排出される温室効果ガスを消費することで、年間23.5キロトンのエタノール生産を目指しています。この再生可能エタノールは、バイオベースエチレン生産の重要な原料として活用され、欧州のプラスチックおよび化学産業に持続可能な代替エネルギーを提供することを目指しています。

- 2024年7月、ダウはドイツゴム会議(DKT)において、既存のゴム素材の再生可能バージョンとして機能するNORDEL™ RENエチレンプロピレンジエンターポリマー(EPDM)の発売を発表しました。このイノベーションは、バイオ由来のエチレンを主原料として活用し、自動車、インフラ、そして消費者向けアプリケーションに適した高性能素材を生み出しました。

バイオベースエチレン市場レポートの対象範囲と成果物

「バイオベースエチレン市場規模と予測(2021〜2034年)」レポートは、以下の分野をカバーする市場の詳細な分析を提供します。

- バイオベースエチレン市場の規模と予測は、スコープに含まれるすべての主要な市場セグメントについて、世界、地域、国レベルで行われます。

- バイオベースエチレン市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- バイオベースエチレン市場分析では、主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅しています。

- 市場集中、ヒートマップ分析、主要プレーヤー、バイオベースエチレン市場の最近の動向を網羅した業界の展望と競争分析。

- 詳細な企業プロフィール

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応