Inteligencia artificial en defensa Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2023-2031)

Informe de análisis de tamaño y pronóstico del mercado de inteligencia artificial en defensa (2021-2031), participación global y regional, tendencias y oportunidades de crecimiento. Cobertura: por componente (hardware, software, servicios); tecnología (informática avanzada, sistemas de IA, aprendizaje e inteligencia), plataforma (terrestre, aérea, naval); aplicación (ciberseguridad, atención médica en el campo de batalla, logística y transporte, plataforma de guerra, otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPTE100001303

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : August 01, 2024

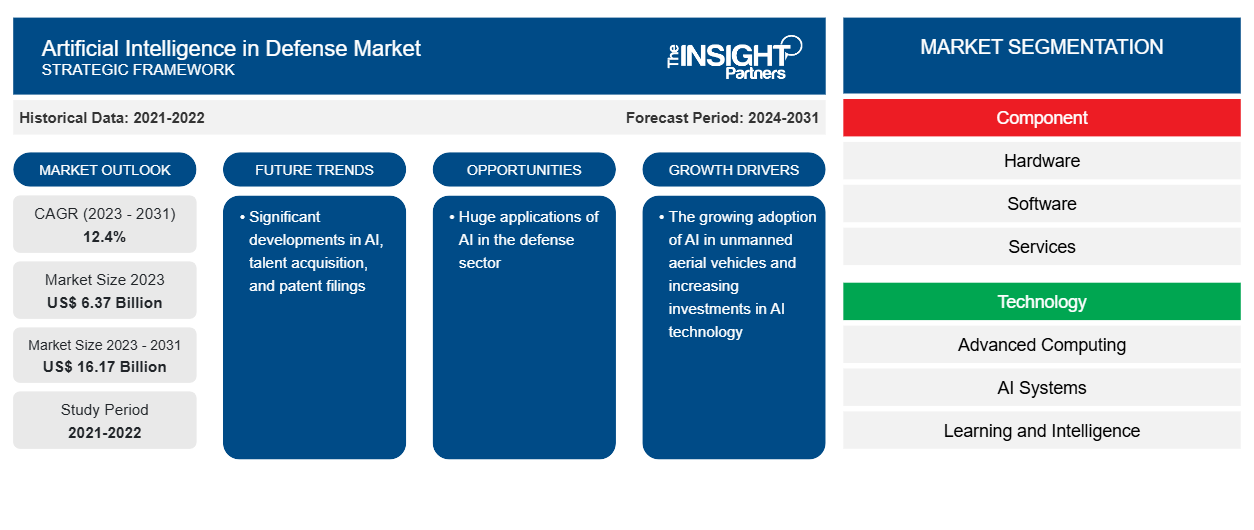

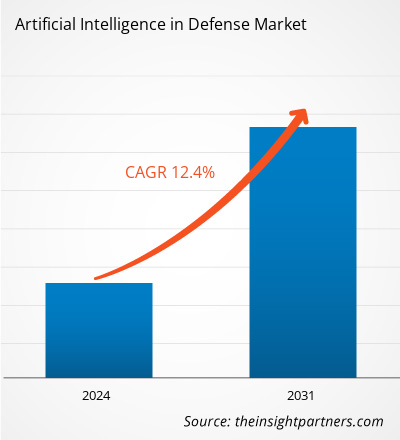

Se prevé que el tamaño del mercado de la inteligencia artificial en defensa alcance los 16.170 millones de dólares en 2031, frente a los 6.370 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 12,4 % durante el período 2023-2031. Es probable que los avances significativos en materia de inteligencia artificial, adquisición de talentos y presentación de patentes sigan siendo una tendencia clave en el mercado.

Análisis del mercado de la inteligencia artificial en defensa

En los últimos años, la inteligencia artificial en el mercado de defensa ha experimentado un enorme crecimiento debido a factores como la creciente adopción de la IA en vehículos aéreos no tripulados y el aumento de las inversiones en tecnología de IA. Las enormes aplicaciones de la IA en el sector de defensa ofrecen oportunidades de crecimiento lucrativas para la inteligencia artificial en el mercado de defensa.

Visión general del mercado de la inteligencia artificial en defensa

La inteligencia artificial en defensa se refiere a la integración de tecnologías avanzadas con equipos de defensa para aumentar su eficiencia y aplicaciones. En varios países desarrollados, el sector de defensa recibe inversiones del gobierno. Por ejemplo, según SIPRI, el gasto militar de EE. UU. aumentó a 876,9 mil millones de dólares en 2022 desde 806,2 mil millones de dólares en 2021. Estas inversiones se utilizan en la investigación y el desarrollo de nuevas tecnologías y para desarrollar equipos avanzados que puedan usarse durante batallas o guerras. La inteligencia artificial equipada con sistemas de defensa es capaz de manejar grandes volúmenes de datos de manera eficiente. Además, estos sistemas han mejorado la autorregulación y el autocontrol debido a sus capacidades mejoradas de computación y toma de decisiones. Además, las plataformas de armas autónomas utilizan tecnología de visión artificial para identificar y rastrear objetos. La inteligencia artificial puede ayudar en la extracción de información útil de los equipos, incluidos los radares y los sistemas de identificación automática. Por lo tanto, la actualización de las armas , herramientas y equipos de defensa con las últimas tecnologías está impulsando el crecimiento del mercado de la inteligencia artificial en defensa.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Inteligencia artificial en el mercado de defensa: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de la inteligencia artificial en defensa

La creciente adopción de IA en vehículos aéreos no tripulados favorecerá el mercado

Los vehículos aéreos no tripulados (UAV) han experimentado una transformación revolucionaria con la adopción de la inteligencia artificial (IA). Los vehículos aéreos no tripulados (UAV) integrados con IA les permiten procesar grandes cantidades de datos en tiempo real, tomar decisiones y adaptarse a entornos cambiantes sin la intervención directa de un operador humano. Los UAV impulsados por IA están equipados con sensores y capacidades de visión artificial para la detección de objetos y la navegación autónoma. La IA en los UAV ha abierto nuevos horizontes en aplicaciones como vigilancia, misiones de búsqueda y rescate y operaciones de defensa. Por lo tanto, la creciente adopción de la IA en los vehículos aéreos no tripulados impulsará el crecimiento del mercado.

Enormes aplicaciones de la IA en el sector de defensaDefence Sector

La inteligencia artificial (IA) está transformando la industria de defensa al impulsar innovaciones en seguridad, eficiencia y toma de decisiones. La tecnología basada en IA en el sector de defensa se utiliza ampliamente para muchas aplicaciones, como entrenamiento, logística, vigilancia, vehículos aéreos no tripulados (UAV), ciberseguridad, armamento militar avanzado como LAWS, vehículos de combate autónomos y robots. Por lo tanto, las empresas de defensa están aprovechando cada vez más la tecnología de inteligencia artificial para innovar y mejorar sus operaciones.

Análisis de segmentación del informe de mercado de inteligencia artificial en defensa

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de inteligencia artificial en defensa son los componentes, la tecnología, las plataformas y las aplicaciones.

- Según los componentes, la inteligencia artificial en el mercado de defensa se divide en hardware, software y servicios. El segmento de software tendrá una cuota de mercado significativa en 2023.

- Por tecnología, el mercado se segmenta en informática avanzada, sistemas de IA, aprendizaje e inteligencia. El segmento de sistemas de IA se subdivide en TETRA, DMR, P25 y otros. Se espera que el segmento digital tenga una participación de mercado significativa en 2023.subsegmented into TETRA, DMR, P25, and others. The digital segment is expected to hold a significant market share in 2023.

- En términos de plataforma, el mercado está segmentado en tierra, aire y mar. Se espera que el segmento aéreo tenga una participación de mercado significativa en 2023.

- En términos de aplicación, el mercado está segmentado en ciberseguridad, atención médica en el campo de batalla, logística y transporte, plataformas de guerra y otros. Se espera que el segmento de plataformas de guerra tenga una participación de mercado significativa en 2023.

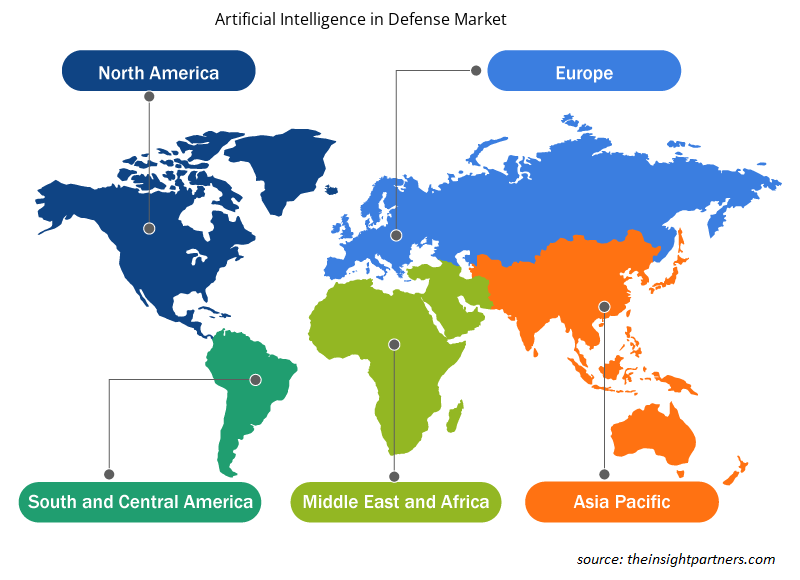

Análisis de la cuota de mercado de la inteligencia artificial en defensa por geografía

El alcance geográfico del informe del mercado de inteligencia artificial en defensa se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

El mercado de inteligencia artificial en defensa de América del Norte está segmentado en Estados Unidos, Canadá y México. Los avances en curso en inteligencia artificial (IA) están presentando perspectivas emocionantes y nuevos obstáculos para las agencias de seguridad nacional. La IA, que a menudo coincide con la Cuarta Revolución Industrial, ha impulsado innovaciones científicas y técnicas en América del Norte. Las autoridades militares de Estados Unidos y Canadá creen que la tecnología tiene el potencial de alterar significativamente la forma en que se llevan a cabo las operaciones militares. Por ejemplo, la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) del Pentágono ha estado explorando la inteligencia artificial (IA) para gestionar drones que transportan armas y equipos militares para contraatacar a los enemigos, ya que las misiones de drones en Estados Unidos que involucran fuerza letal necesitan monitoreo y supervisión humana.

Perspectivas regionales del mercado de la inteligencia artificial en la defensa

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de inteligencia artificial en defensa durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de inteligencia artificial en defensa en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de inteligencia artificial en defensa

Alcance del informe sobre el mercado de la inteligencia artificial en la defensa

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 6.370 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 16,17 mil millones |

| CAGR global (2023 - 2031) | 12,4% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de la inteligencia artificial en defensa: comprensión de su impacto en la dinámica empresarial

El mercado de la inteligencia artificial en defensa está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de Inteligencia Artificial en Defensa son:

- Empresa de sistemas de distribución BAE plc.

- Corporación IBM

- Leidos

- Corporación Lockheed Martin

- Corporación Raytheon Technologies

- Análisis del río Charles, Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de inteligencia artificial en defensa

Noticias y desarrollos recientes sobre inteligencia artificial en el mercado de defensa

La inteligencia artificial en el mercado de defensa se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en inteligencia artificial en el mercado de defensa:

- Airbus Defence and Space y Helsing, la empresa líder europea en inteligencia artificial y software de defensa, han firmado un acuerdo marco de cooperación en la feria aeroespacial ILA, celebrada en Berlín. Según el acuerdo, las empresas trabajarán juntas en tecnologías de inteligencia artificial (IA) que se utilizarán en un futuro sistema Wingman. (Fuente: Airbus Defence, nota de prensa, junio de 2024)

- Lockheed Martin Skunk Works se asoció con el Laboratorio de Rendimiento del Operador (OPL) de la Universidad de Iowa para demostrar el uso de inteligencia artificial (IA) en escenarios de intercepción aire-aire. (Fuente: Lockheed Martin, comunicado de prensa, junio de 2024)

Cobertura y resultados del informe sobre el mercado de inteligencia artificial en defensa

El informe “Tamaño y pronóstico del mercado de inteligencia artificial en defensa (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño y pronóstico del mercado de inteligencia artificial en defensa a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de inteligencia artificial en defensa, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de inteligencia artificial en defensa que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes de la inteligencia artificial en el mercado de defensa

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias