Terapéutica del cáncer de mama Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2030

Tamaño y pronósticos del mercado de terapias contra el cáncer de mama (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por farmacoterapia [farmacoterapia dirigida (abemaciclib, ado-trastuzumab emtansina, palbociclib, trastuzumab y otras farmacoterapias dirigidas), farmacoterapia hormonal (moduladores selectivos del receptor de estrógeno, inhibidores de la aromatasa y reguladores a la baja selectivos del receptor de estrógeno), quimioterapia e inmunoterapia/terapia biológica], tipo de cáncer de mama (cáncer de mama con receptor hormonal, HER2+ y triple negativo), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPRE00030059

- Categoría : Ciencias de la vida

- Número de páginas : 204

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

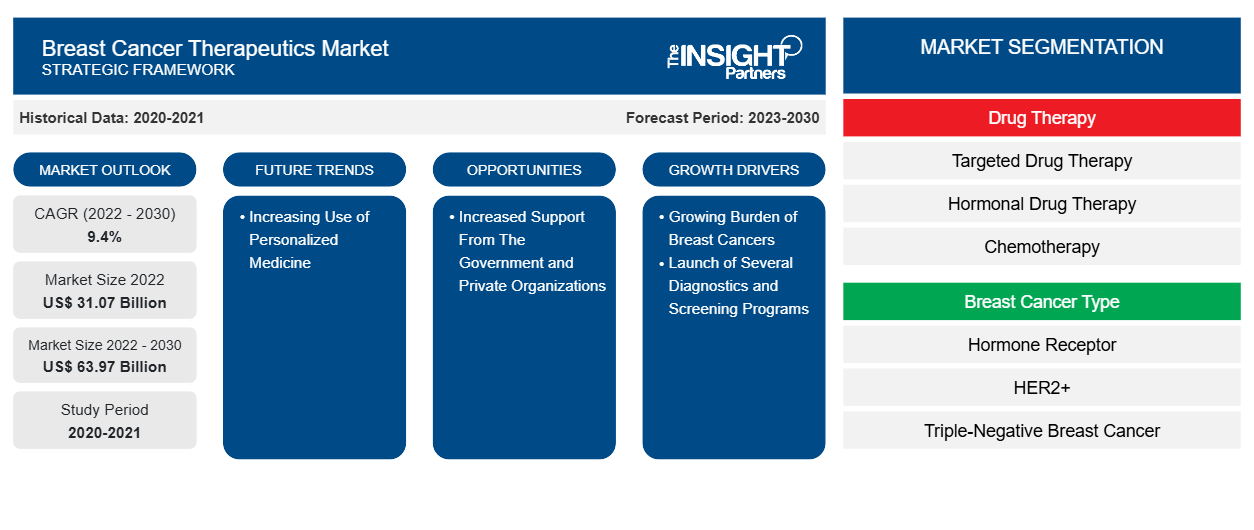

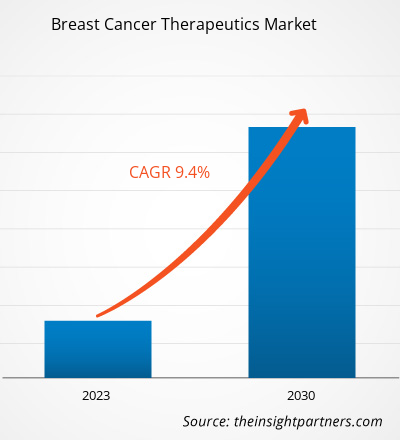

[Informe de investigación] Se proyecta que el tamaño del mercado de terapias contra el cáncer de mama crecerá de US$ 31.073,52 millones en 2022 a US$ 63.967,05 millones en 2030; se estima que registrará una CAGR del 9,4% durante 2022-2030.

Perspectivas del mercado y opinión de analistas:

La terapia contra el cáncer de mama es un método para tratar el cáncer de mama mediante el uso de estrategias terapéuticas como la quimioterapia, la terapia dirigida, la terapia hormonal, la cirugía y diversos medicamentos. Estas terapias ayudan a restringir el crecimiento y la multiplicación de las células cancerosas en la mama. La cantidad de pacientes que padecen cáncer de mama a nivel mundial es un factor clave que acelera el crecimiento del mercado. Además, el lanzamiento constante de nuevos medicamentos a nivel mundial por parte de empresas establecidas impulsa el crecimiento del mercado. Asimismo, la creciente cartera de medicamentos para el tratamiento del cáncer de mama está aumentando la competencia e impulsando la inversión en el mercado de terapias contra el cáncer de mama.

Factores impulsores del crecimiento:

Se espera que los avances en medicina personalizada, inmunoterapia, terapias combinadas, sistemas de administración de fármacos, biopsias líquidas, inteligencia artificial y enfoques centrados en el paciente definan el futuro del tratamiento del cáncer de mama. Estas tendencias apuntan a mejorar los resultados del tratamiento, reducir los efectos secundarios y mejorar la calidad de vida general de las pacientes con cáncer de mama.

La detección temprana de la enfermedad desempeña un papel importante en la mejora de los resultados de los pacientes y las tasas de supervivencia. Varias organizaciones y proveedores de atención médica están implementando programas de detección para detectar el cáncer de mama en una etapa inicial, cuando es más tratable. La Organización Mundial de la Salud publicó un nuevo Marco de Iniciativa Mundial contra el Cáncer de Mama en febrero de 2013 que sirve como plan para cumplir el objetivo de salvar a 2,5 millones de personas del cáncer de mama para el año 2040. Para lograrlo, el nuevo Marco, presentado antes de la campaña del Día Mundial contra el Cáncer, insta a las naciones a seguir los tres pilares de la promoción de la salud para la detección temprana, el diagnóstico rápido y el tratamiento exhaustivo del cáncer de mama. Estos programas a menudo incluyen mamografías, exámenes clínicos de mama y autoexámenes de mama para identificar cualquier anomalía o signo de cáncer de mama. La implementación de estos programas ha aumentado la conciencia y la detección temprana de los casos de cáncer de mama, lo que ha dado como resultado una mayor demanda de terapias efectivas.

Además, se han observado muchos avances en las tecnologías de diagnóstico en todo el mundo. La Biblioteca Nacional de Medicina afirma que la detección temprana y el diagnóstico preciso son esenciales para mejorar el pronóstico. La evaluación del cáncer de mama con frecuencia utiliza modalidades de imágenes radiográficas como la mamografía digital (DM), la tomosíntesis digital de mama (DBT), la resonancia magnética (MRI), la ecografía y los procedimientos de medicina nuclear. La histopatología (HP) es el estándar de oro para determinar la presencia de cáncer. Además, el uso de tecnología de inteligencia artificial (IA) para representar imágenes médicas cuantitativamente tiene un potencial significativo para mejorar la segmentación, el diagnóstico y el pronóstico del cáncer de mama. Estas tecnologías ayudan a los proveedores de atención médica a identificar la extensión y las características del tumor, lo que les permite desarrollar planes de tratamiento personalizados. Por lo tanto, el lanzamiento de programas de diagnóstico y detección, junto con los avances en las tecnologías de diagnóstico, contribuye al crecimiento del mercado de terapias para el cáncer de mama.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de terapias contra el cáncer de mama: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

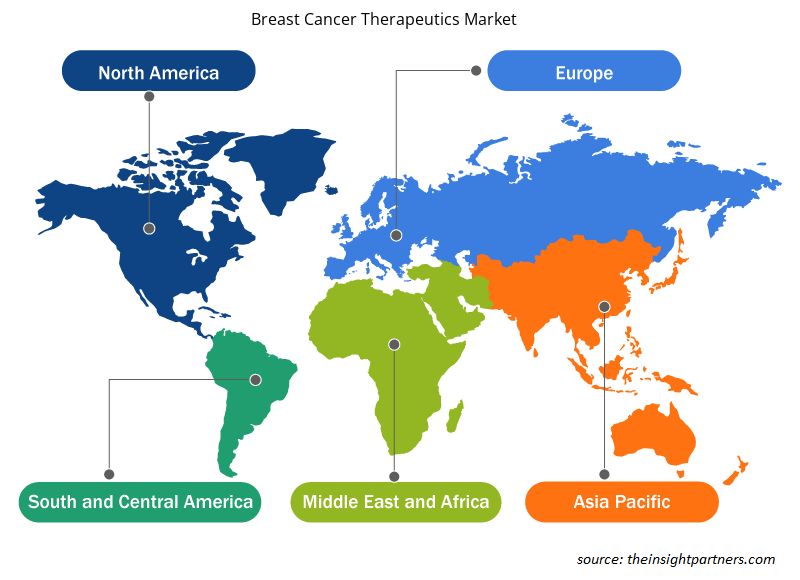

El mercado de terapias contra el cáncer de mama está segmentado en función de la farmacoterapia, el tipo de cáncer de mama, el canal de distribución y la geografía. Según la farmacoterapia, el mercado se segmenta en farmacoterapia dirigida, farmacoterapia hormonal, quimioterapia e inmunoterapia/terapia biológica. En términos del tipo de cáncer de mama, el mercado de terapias contra el cáncer de mama está segmentado en cáncer de mama con receptor hormonal, HER2+ y triple negativo. Según el canal de distribución, el mercado se clasifica en farmacias hospitalarias, droguerías y farmacias minoristas, y farmacias en línea. El mercado de terapias contra el cáncer de mama, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, España y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

El mercado de terapias contra el cáncer de mama, por terapia farmacológica, se segmenta en terapia farmacológica dirigida, terapia farmacológica hormonal, quimioterapia e inmunoterapia/terapia biológica. El segmento de terapia farmacológica dirigida tuvo la mayor participación del mercado en 2022 y se estima que registrará la CAGR más alta del mercado durante 2022-2030. Los medicamentos dirigidos bloquean el crecimiento de las células del cáncer de mama ya sea destruyéndolas o ralentizando su crecimiento. Actualmente, la terapia dirigida se utiliza normalmente en combinación con la quimioterapia tradicional. La terapia dirigida ayuda a bloquear la acción de una proteína anormal (como HER2) que promueve el crecimiento de las células del cáncer de mama. La terapia dirigida se divide en abemaciclib, ado-trastuzumab emtansina, palbociclib, trastuzumab y otros. Se puede recetar trastuzumab (Herceptin) o lapatinib (TYKERB) a una mujer cuyas pruebas de laboratorio revelen que su tumor de mama contiene una cantidad excesiva de HER2. Kadcyla, Afinitor/Afinitor Disperz/Zortress y Lynparza son algunos de los productos terapéuticos dirigidos más importantes. En agosto de 2023, la Administración de Alimentos y Medicamentos (FDA) aprobó trastuzumab deruxtecan (Enhertu) para adultos con cáncer de pulmón de células no pequeñas con un cierto tipo de mutación en el gen HER2. Se considera la primera terapia dirigida para el cáncer de pulmón con mutación HER2.

La terapia dirigida ha ganado una notable popularidad en los países desarrollados y emergentes para tratar el cáncer de mama. Con el lanzamiento de nuevos productos y la disponibilidad de una abrumadora cantidad de medicamentos, se espera que el segmento de terapias dirigidas ocupe una parte significativa del mercado de terapias contra el cáncer de mama.

Según el tipo de cáncer de mama, el mercado de terapias contra el cáncer de mama se segmenta en cáncer de mama con receptores hormonales, HER2+ y triple negativo. El segmento de receptores hormonales tuvo la mayor participación de mercado en 2022 y se prevé que crezca al ritmo más rápido durante 2022-2030. El estrógeno y la progesterona promueven el crecimiento de varios cánceres de mama, conocidos como cánceres de mama sensibles a las hormonas o cánceres de mama dependientes de las hormonas. Los receptores hormonales son proteínas que se encuentran en la superficie de las células del cáncer de mama que interactúan con las hormonas del cuerpo y se activan cuando las hormonas se unen a ellas. Los receptores activados inician cambios en la expresión de genes particulares, estimulando el crecimiento celular. La terapia hormonal es un tipo común de tratamiento para el cáncer de mama con receptores hormonales positivos, incluidos los SERM y los inhibidores de la aromatasa, que representan una proporción significativa de todos los casos de incidencia. Es probable que el segmento de receptores hormonales experimente un crecimiento debido a un número cada vez mayor de casos de cáncer de mama diagnosticados anualmente.

Según el canal de distribución, el mercado de terapias contra el cáncer de mama se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias tuvo la mayor participación de mercado en 2022. Se prevé que el segmento de farmacias en línea registre la CAGR más alta durante 2022-2030. La farmacia hospitalaria desempeña un papel crucial en la gestión de las terapias contra el cáncer de mama. Son responsables de la preparación y dispensación, el control de la seguridad de los medicamentos, la gestión de los medicamentos , la educación de los pacientes y otros factores. El cáncer de mama es uno de los cánceres más extendidos en todo el mundo y la demanda de terapias eficaces aumenta constantemente. Las farmacias hospitalarias son responsables de adquirir, almacenar y dispensar medicamentos de quimioterapia y otros tratamientos relacionados con el cáncer de mama para garantizar que los pacientes reciban el tratamiento adecuado a tiempo. Estas farmacias también tienen la autoridad para gestionar el inventario y el almacenamiento de estos medicamentos, asegurando que se almacenen y manipulen de acuerdo con estrictas regulaciones. Sus esfuerzos de colaboración con oncólogos y equipos de atención médica garantizan que las pacientes con cáncer de mama reciban terapias personalizadas óptimas y atención integral durante todo el tratamiento. Las farmacias hospitalarias siguen siendo fundamentales para brindar tratamientos oportunos y efectivos contra el cáncer de mama, lo que influye significativamente en los resultados de las pacientes en su lucha contra la enfermedad.

La alta dependencia de los pacientes de estas farmacias para la medicación de quimioterapia y la administración de terapias, las crecientes demandas de los pacientes por diversos tratamientos y la mayor disponibilidad de medicamentos en las farmacias hospitalarias favorecen el crecimiento del segmento.

Análisis regional:

Según la geografía, el mercado de terapias contra el cáncer de mama se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. América del Norte capturó una parte significativa del mercado global en 2022. El crecimiento del mercado en la región se atribuye a la creciente prevalencia del cáncer de mama y al aumento de las inversiones en I+D para desarrollar nuevos tratamientos. Además, un número cada vez mayor de actores del mercado están expandiendo su presencia geográfica en los países de América del Norte. El cáncer de mama es uno de los tipos de cáncer más comunes y tiene un mercado considerable para las terapias. Según los Centros para el Control y la Prevención de Enfermedades, en 2020, se notificaron 239.612 nuevos casos de cáncer de mama entre mujeres en los EE. UU., De los cuales ~42.273 han sucumbido a la muerte. Por cada 100.000 mujeres, se notificaron 119 nuevos casos de cáncer de mama en mujeres, de los cuales casi 19 han muerto. Además, en 2022, según la Sociedad Canadiense del Cáncer, alrededor de 28.600 mujeres canadienses fueron diagnosticadas con cáncer de mama, lo que representa alrededor del 25% de todos los casos nuevos de cáncer en mujeres.

La quimioterapia, la inmunoterapia, la terapia dirigida y la terapia hormonal son algunas de las opciones terapéuticas disponibles. Mientras que la terapia hormonal busca detener las hormonas que apoyan el crecimiento de formas específicas de cáncer de mama, la quimioterapia utiliza medicamentos para destruir las células cancerosas. La inmunoterapia utiliza el sistema inmunológico del cuerpo para combatir las células cancerosas, mientras que la terapia dirigida se concentra en sustancias químicas específicas implicadas en el crecimiento del cáncer. La necesidad de terapias eficientes se ve impulsada en parte por la alta prevalencia del cáncer de mama en el país.

Además, las mejoras en la tecnología médica y la investigación han impulsado la creación de tratamientos innovadores que pueden mejorar los resultados de los pacientes. Varias grandes compañías farmacéuticas, entre ellas Pfizer, Novartis, Roche, AstraZeneca y Eli Lilly, dominan el mercado terapéutico para el cáncer de mama en los EE. UU. Estas empresas realizan importantes inversiones en investigación y desarrollo para introducir medicamentos nuevos y mejorados en el mercado. Las regulaciones y políticas establecidas por el gobierno también afectan al mercado. Los nuevos medicamentos y terapias para el tratamiento del cáncer de mama son aprobados por las agencias gubernamentales de la Administración de Alimentos y Medicamentos (FDA). Por lo tanto, en los próximos años, se prevé que el mercado terapéutico para el cáncer de mama se expanda aún más.

Perspectivas regionales del mercado de terapias contra el cáncer de mama

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de terapias contra el cáncer de mama durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de terapias contra el cáncer de mama en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de terapias contra el cáncer de mama

Alcance del informe sobre el mercado de terapias contra el cáncer de mama

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 31.07 mil millones |

| Tamaño del mercado en 2030 | US$ 63,97 mil millones |

| CAGR global (2022-2030) | 9,4% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por terapia farmacológica

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de terapias contra el cáncer de mama está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de terapias contra el cáncer de mama son:

- Eli Lilly y compañía,

- Eisai Co. Ltd.

- Novartis AG

- AstraZeneca S.A.

- Pfizer Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de terapias contra el cáncer de mama

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de terapias contra el cáncer de mama:

- En febrero de 2023, Gilead Sciences, Inc. recibió la aprobación de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para Trodelvy (sacituzumab govitecan-hziy) para el tratamiento de pacientes adultos con cáncer de mama irresecable localmente avanzado o metastásico, positivo para el receptor de hormonas (HR) y negativo para el receptor 2 del factor de crecimiento epidérmico humano (HER2), que han recibido terapia endocrina y al menos dos terapias sistémicas adicionales en el entorno metastásico.

- En noviembre de 2022, Eli Lilly and Company lanzó la indicación adicional para Ramiven (abemaciclib), tras la aprobación del Controlador General de Medicamentos de la India (DCGI), en combinación con terapia endocrina para el tratamiento adyuvante en pacientes adultos con cáncer de mama temprano con receptor hormonal (HR) positivo, HER2 negativo y ganglios positivos con alto riesgo de recurrencia.

- En enero de 2020, Eisai Co., Ltd lanzó en China el agente anticancerígeno desarrollado internamente Halaven. En China, Halaven recibió la aprobación como nuevo fármaco para su uso en el tratamiento de pacientes con cáncer de mama localmente avanzado o metastásico, que habían recibido tratamiento con al menos dos regímenes de quimioterapia previos.

Panorama competitivo y empresas clave:

Entre las principales empresas de terapias contra el cáncer de mama se encuentran Eli Lilly and Co, Eisai Co Ltd, Novartis AG, AstraZeneca Plc, Pfizer Inc, Gilead Sciences Inc, Merck & Co Inc, Genentech Inc, Teva Pharmaceutical Industries Ltd y Amgen Inc. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias