Croissance, taille, part, tendances, analyse des acteurs clés et prévisions du marché thérapeutique contre le cancer du sein jusqu’en 2030

Taille et prévisions du marché des traitements du cancer du sein (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par traitement médicamenteux (traitement médicamenteux ciblé (abémaciclib, ado-trastuzumab emtansine, palbociclib, trastuzumab et autres traitements médicamenteux ciblés), traitement hormonal (modulateurs sélectifs des récepteurs aux œstrogènes, inhibiteurs de l'aromatase et régulateurs négatifs des récepteurs aux œstrogènes), chimiothérapie et immunothérapie/biothérapie), type de cancer du sein (récepteur hormonal, HER2+ et cancer du sein triple négatif), canal de distribution (pharmacies hospitalières, parapharmacies, pharmacies de détail et pharmacies en ligne) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPRE00030059

- Catégorie : Sciences de la vie

- Nombre de pages : 204

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

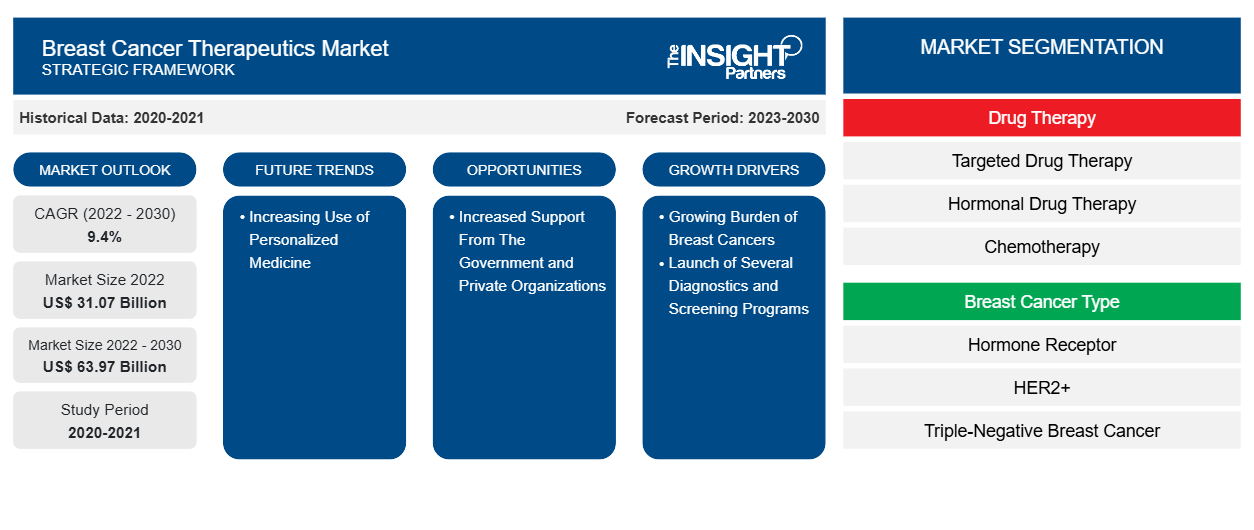

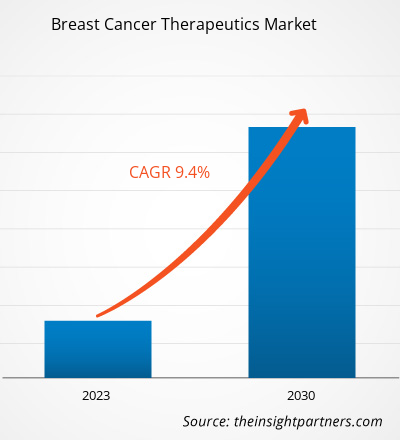

[Rapport de recherche] La taille du marché des thérapies contre le cancer du sein devrait passer de 31 073,52 millions USD en 2022 à 63 967,05 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 9,4 % au cours de la période 2022-2030.

Informations sur le marché et point de vue des analystes :

Le traitement du cancer du sein est une méthode de gestion du cancer du sein qui utilise des approches thérapeutiques telles que la chimiothérapie, la thérapie ciblée, l'hormonothérapie, la chirurgie et divers médicaments. Ces thérapies aident à limiter la croissance et la multiplication des cellules cancéreuses dans le sein. Le nombre de patientes souffrant d'un cancer du sein dans le monde est un facteur clé qui accélère la croissance du marché. En outre, le lancement constant de nouveaux médicaments au niveau mondial par des entreprises établies alimente la croissance du marché. En outre, le pipeline croissant de médicaments pour le traitement du cancer du sein accroît la concurrence et stimule les investissements sur le marché des traitements contre le cancer du sein

Moteurs de croissance :

Les progrès réalisés dans les domaines de la médecine personnalisée, de l'immunothérapie, des thérapies combinées, des systèmes d'administration de médicaments, des biopsies liquides, de l'IA et des approches centrées sur le patient devraient façonner l'avenir du traitement du cancer du sein. Ces tendances visent à améliorer les résultats du traitement, à réduire les effets secondaires et à améliorer la qualité de vie globale des patientes atteintes d'un cancer du sein.

La détection précoce de la maladie joue un rôle majeur dans l’amélioration des résultats des patients et des taux de survie. Diverses organisations et prestataires de soins de santé mettent en œuvre des programmes de dépistage pour détecter le cancer du sein à un stade précoce, lorsqu’il est plus facile à traiter. L’Organisation mondiale de la santé a publié en février 2013 un nouveau cadre d’initiative mondiale contre le cancer du sein qui sert de plan pour atteindre l’objectif de sauver 2,5 millions de personnes du cancer du sein d’ici 2040. Pour y parvenir, le nouveau cadre, dévoilé en amont de la campagne de la Journée mondiale contre le cancer, exhorte les pays à suivre les trois piliers de la promotion de la santé pour une détection précoce, un diagnostic rapide et une gestion complète du cancer du sein. Ces programmes comprennent souvent une mammographie, des examens cliniques des seins et des auto-examens des seins pour identifier toute anomalie ou tout signe de cancer du sein. La mise en œuvre de ces programmes a permis d’accroître la sensibilisation et la détection précoce des cas de cancer du sein, ce qui a entraîné une demande accrue de thérapies efficaces.

En outre, de nombreuses avancées dans les technologies de diagnostic ont été observées à travers le monde. La National Library of Medicine déclare que la détection précoce et le diagnostic précis sont essentiels pour améliorer le pronostic. L'évaluation du cancer du sein utilise fréquemment des modalités d'imagerie radiographique telles que la mammographie numérique (DM), la tomosynthèse mammaire numérique (DBT), l'imagerie par résonance magnétique (IRM), l'échographie et les procédures de médecine nucléaire. L'histopathologie (HP) est la référence absolue pour déterminer la présence d'un cancer. De plus, l'utilisation de la technologie de l'intelligence artificielle (IA) pour représenter quantitativement des images médicales présente un potentiel important pour améliorer la segmentation, le diagnostic et le pronostic du cancer du sein. Ces technologies aident les prestataires de soins de santé à identifier l'étendue et les caractéristiques de la tumeur, leur permettant ainsi d'élaborer des plans de traitement personnalisés. Ainsi, le lancement de programmes de diagnostic et de dépistage, associé aux avancées des technologies de diagnostic, contribue à la croissance du marché des thérapies contre le cancer du sein.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des thérapies contre le cancer du sein : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

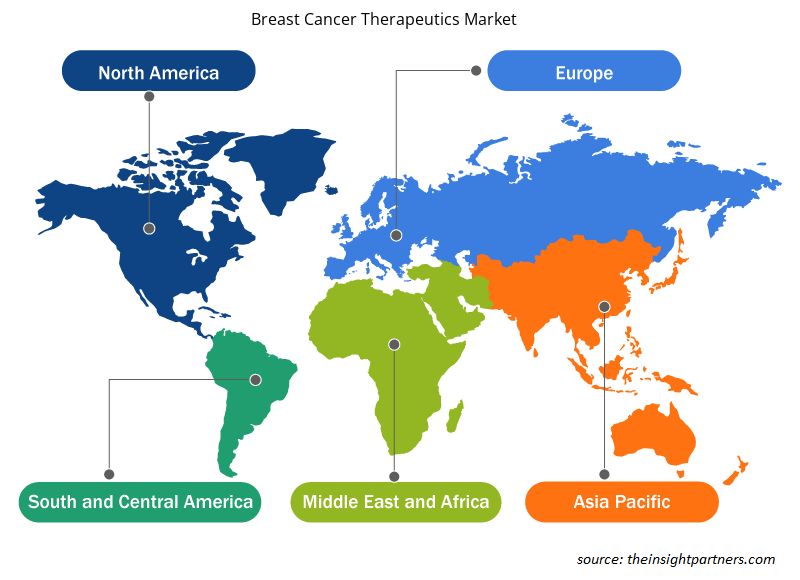

Le « marché des thérapies contre le cancer du sein » est segmenté en fonction de la thérapie médicamenteuse, du type de cancer du sein, du canal de distribution et de la géographie. En fonction de la thérapie médicamenteuse, le marché est segmenté en thérapie médicamenteuse ciblée, thérapie médicamenteuse hormonale, chimiothérapie et immunothérapie/thérapie biologique. En termes de type de cancer du sein, le marché des thérapies contre le cancer du sein est segmenté en récepteur hormonal, HER2+ et cancer du sein triple négatif. En fonction du canal de distribution, le marché est classé en pharmacies hospitalières, pharmacies et pharmacies de détail, et pharmacies en ligne. Le marché des thérapies contre le cancer du sein, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des thérapies contre le cancer du sein, par thérapie médicamenteuse, est segmenté en thérapie médicamenteuse ciblée, thérapie médicamenteuse hormonale, chimiothérapie et immunothérapie/thérapie biologique. Le segment de la thérapie médicamenteuse ciblée détenait la plus grande part du marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Les médicaments ciblés bloquent la croissance des cellules cancéreuses du sein soit en détruisant les cellules cancéreuses, soit en ralentissant leur croissance. Actuellement, la thérapie ciblée est normalement utilisée en association avec la chimiothérapie traditionnelle. La thérapie ciblée permet de bloquer l'action d'une protéine anormale (comme HER2) qui favorise la croissance des cellules cancéreuses du sein. La thérapie ciblée est divisée en abemaciclib, ado-trastuzumab emtansine, palbociclib, trastuzumab et autres. Le trastuzumab (Herceptin) ou le lapatinib (TYKERB) peuvent être prescrits à une femme dont les tests de laboratoire révèlent que sa tumeur mammaire contient une quantité excessive de HER2. Kadcyla, Afinitor/Afinitor Disperz/Zortress et Lynparza sont quelques-uns des principaux produits thérapeutiques ciblés. En août 2023, la Food and Drug Administration (FDA) a approuvé le trastuzumab deruxtecan (Enhertu) pour les adultes atteints d'un cancer du poumon non à petites cellules présentant un certain type de mutation du gène HER2. Il est considéré comme le premier traitement ciblé pour le cancer du poumon mutant HER2.

La thérapie ciblée a gagné en popularité dans les pays développés et émergents pour traiter le cancer du sein. Avec le lancement de nouveaux produits et la disponibilité d’un nombre impressionnant de médicaments, le segment de la thérapie ciblée devrait détenir une part importante du marché des traitements contre le cancer du sein.

En fonction du type de cancer du sein, le marché des thérapies contre le cancer du sein est segmenté en récepteurs hormonaux, HER2+ et cancer du sein triple négatif. Le segment des récepteurs hormonaux détenait la plus grande part de marché en 2022 et devrait croître au rythme le plus rapide au cours de la période 2022-2030. Les œstrogènes et la progestérone favorisent la croissance de plusieurs cancers du sein, appelés cancers du sein hormono-sensibles ou hormono-dépendants. Les récepteurs hormonaux sont des protéines présentes à la surface des cellules cancéreuses du sein qui interagissent avec les hormones du corps et s'activent lorsque les hormones se lient à elles. Les récepteurs activés initient des changements dans l'expression de gènes particuliers, stimulant la croissance cellulaire. L'hormonothérapie est un type de traitement courant pour le cancer du sein à récepteurs hormonaux positifs, y compris les SERM et les inhibiteurs de l'aromatase, représentant une proportion importante de tous les cas d'incidence. Le segment des récepteurs hormonaux est susceptible de connaître une croissance en raison d'un nombre croissant de cas de cancer du sein diagnostiqués chaque année.

En fonction du canal de distribution, le marché des thérapies contre le cancer du sein est segmenté en pharmacies hospitalières, parapharmacies et pharmacies de détail, et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part de marché en 2022. Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. La pharmacie hospitalière joue un rôle crucial dans la gestion des thérapies contre le cancer du sein. Elle est responsable de la composition et de la distribution, de la surveillance de la sécurité des médicaments, de la gestion des médicaments , de l'éducation des patients et d'autres facteurs. Le cancer du sein est l'un des cancers les plus répandus dans le monde, et la demande de thérapies efficaces ne cesse d'augmenter. Les pharmacies hospitalières sont chargées de l'approvisionnement, du stockage et de la distribution des médicaments de chimiothérapie et d'autres traitements liés au cancer du sein afin de garantir que les patients reçoivent le bon traitement à temps. Ces pharmacies sont également habilitées à gérer l'inventaire et le stockage de ces médicaments, en veillant à ce qu'ils soient stockés et manipulés conformément à des réglementations strictes. Leurs efforts de collaboration avec les oncologues et les équipes de soins de santé garantissent que les patientes atteintes d'un cancer du sein reçoivent des thérapies optimales et personnalisées et des soins complets tout au long de leur parcours de traitement. Les pharmacies hospitalières continuent de jouer un rôle essentiel dans la fourniture de traitements rapides et efficaces contre le cancer du sein, ce qui a un impact significatif sur les résultats des patientes dans la lutte contre la maladie.CAGR during 2022–2030. The hospital pharmacy plays a crucial role in the management of breast cancer therapeutics. They are responsible for compounding and dispensing, monitoring drug safety,

La forte dépendance des patients vis-à-vis de ces pharmacies pour les médicaments de chimiothérapie et l’administration des thérapies, les demandes croissantes des patients pour divers traitements et la disponibilité accrue des médicaments dans les pharmacies hospitalières favorisent la croissance du segment.

Analyse régionale :

Français Sur la base de la géographie, le marché des thérapies contre le cancer du sein est divisé en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. L'Amérique du Nord a conquis une part importante du marché mondial en 2022. La croissance du marché dans la région est attribuée à la prévalence croissante du cancer du sein et à l'augmentation des investissements en R&D pour le développement de nouveaux traitements. En outre, un nombre croissant d'acteurs du marché étendent leur empreinte géographique dans les pays d'Amérique du Nord. Le cancer du sein est l'un des types de cancer les plus courants et représente un marché considérable pour les thérapies. Selon les Centers for Disease Control and Prevention, en 2020, 239 612 nouveaux cas de cancer du sein ont été signalés chez les femmes aux États-Unis, dont environ 42 273 sont décédées. Pour 100 000 femmes, 119 nouveaux cas de cancer du sein ont été signalés chez les femmes, dont près de 19 sont décédées. De plus, en 2022, selon la Société canadienne du cancer, environ 28 600 femmes canadiennes ont reçu un diagnostic de cancer du sein, ce qui représente environ 25 % de tous les nouveaux cas de cancer chez les femmes.

La chimiothérapie, l'immunothérapie, la thérapie ciblée et l'hormonothérapie sont quelques-unes des options thérapeutiques disponibles. Alors que l'hormonothérapie cherche à stopper les hormones qui favorisent la croissance de certaines formes spécifiques de cancer du sein, la chimiothérapie utilise des médicaments pour détruire les cellules cancéreuses. L'immunothérapie utilise le système immunitaire de l'organisme pour combattre les cellules cancéreuses, tandis que la thérapie ciblée se concentre sur des substances chimiques spécifiques impliquées dans la croissance du cancer. Le besoin de thérapies efficaces est en partie alimenté par la forte prévalence du cancer du sein aux États-Unis.

En outre, les progrès de la technologie médicale et de la recherche ont donné naissance à des traitements révolutionnaires qui peuvent améliorer les résultats des patients. Plusieurs grandes sociétés pharmaceutiques, dont Pfizer, Novartis, Roche, AstraZeneca et Eli Lilly, dominent le marché thérapeutique du cancer du sein aux États-Unis. Ces entreprises investissent massivement dans la recherche et le développement pour introduire sur le marché des médicaments nouveaux et améliorés. Les réglementations et les politiques mises en place par le gouvernement ont également une incidence sur le marché. Les nouveaux médicaments et thérapies pour le traitement du cancer du sein sont approuvés par les agences gouvernementales de la Food and Drug Administration (FDA). Par conséquent, dans les années à venir, le marché thérapeutique du cancer du sein devrait encore se développer.

Aperçu régional du marché des thérapies contre le cancer du sein

Les tendances et facteurs régionaux influençant le marché des thérapies contre le cancer du sein tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des thérapies contre le cancer du sein en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des thérapies contre le cancer du sein

Portée du rapport sur le marché des thérapies contre le cancer du sein

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 31,07 milliards de dollars américains |

| Taille du marché d'ici 2030 | 63,97 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 9,4% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par thérapie médicamenteuse

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des thérapies contre le cancer du sein connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des thérapies contre le cancer du sein sont :

- Eli Lilly et Cie,

- Eisai Co. Ltd.

- Novartis SA

- AstraZeneca Plc

- Pfizer Inc

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des thérapies contre le cancer du sein

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des thérapies contre le cancer du sein sont énumérées ci-dessous :

- En février 2023, Gilead Sciences, Inc. a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour Trodelvy (sacituzumab govitecan-hziy) pour le traitement des patients adultes atteints d'un cancer du sein localement avancé ou métastatique non résécable, positif au récepteur hormonal (HR) et négatif au récepteur du facteur de croissance épidermique humain 2 (HER2), qui ont reçu un traitement endocrinien et au moins deux traitements systémiques supplémentaires dans le cadre métastatique.

- En novembre 2022, Eli Lilly and Company a lancé l'indication supplémentaire de Ramiven (abemaciclib), suite à l'approbation du Drugs Controller General of India (DCGI), en association avec une thérapie endocrinienne pour le traitement adjuvant chez les patients adultes atteints d'un cancer du sein d'âge mûr positif aux récepteurs hormonaux (HR), négatif à HER2 et positif aux ganglions, présentant un risque élevé de récidive.

- En janvier 2020, Eisai Co., Ltd a lancé en Chine son agent anticancéreux Halaven, développé en interne. En Chine, Halaven a reçu l'approbation d'un nouveau médicament pour son utilisation dans le traitement des patients atteints d'un cancer du sein localement avancé ou métastatique, précédemment traités par au moins deux protocoles de chimiothérapie antérieurs.

Paysage concurrentiel et entreprises clés :

Eli Lilly and Co, Eisai Co Ltd, Novartis AG, AstraZeneca Plc, Pfizer Inc, Gilead Sciences Inc, Merck & Co Inc, Genentech Inc, Teva Pharmaceutical Industries Ltd et Amgen Inc comptent parmi les principales sociétés spécialisées dans les traitements contre le cancer du sein. Ces sociétés se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires