Estrategias de mercado para el tratamiento del cáncer colorrectal, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Tamaño y pronóstico del mercado de tratamiento del cáncer colorrectal (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tratamiento (cirugía, quimioterapia, inmunoterapia, terapia dirigida y otros), grupo de edad (menores de 49 años, de 50 a 64 años y mayores de 65 años), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPRE00038988

- Categoría : Ciencias de la vida

- Número de páginas : 241

- Formatos de informe disponibles :

- Fecha de última actualización : September 03, 2025

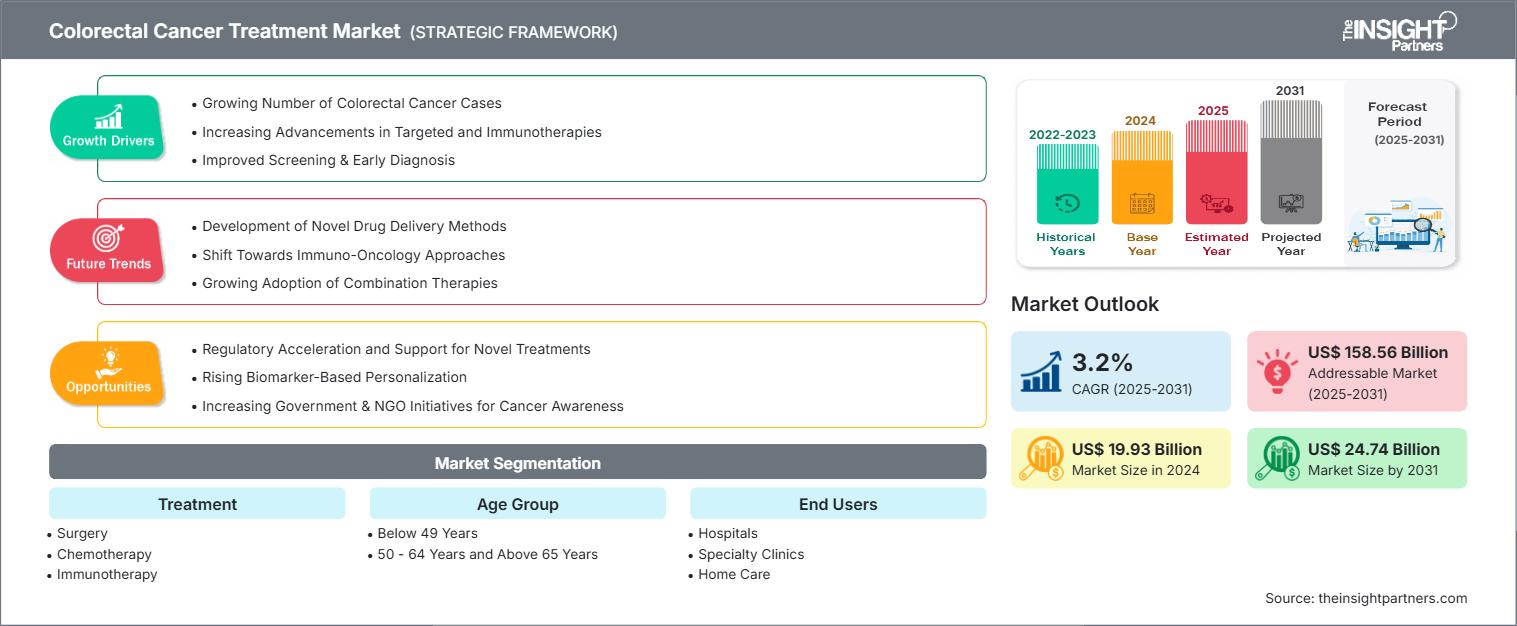

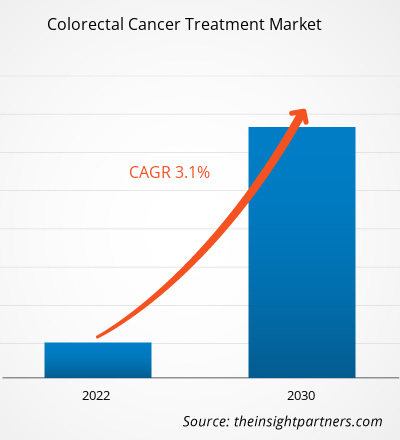

Se proyecta que el tamaño del mercado de tratamiento del cáncer colorrectal alcance los 24.740 millones de dólares estadounidenses en 2031, desde los 19.930 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 3,2 % durante el período 2025-2031.

Análisis del mercado del tratamiento del cáncer colorrectal

El creciente número de casos de cáncer colorrectal y los avances en terapias dirigidas e inmunoterapias impulsan el uso de tratamientos para esta enfermedad. El tratamiento del cáncer colorrectal implica una combinación de terapias según el estadio y la ubicación del cáncer. En etapas tempranas, la enfermedad suele tratarse con cirugía para extirpar los tumores. En etapas más avanzadas, el tratamiento puede incluir quimioterapia, radioterapia y terapia dirigida o inmunoterapia para tumores con marcadores genéticos específicos. En casos metastásicos, las terapias sistémicas ayudan a controlar la propagación de la enfermedad. Se desarrollan planes de tratamiento personalizados mediante perfiles moleculares. Los cuidados paliativos abordan los síntomas, la nutrición y la calidad de vida.

La aceleración regulatoria y el apoyo a nuevos tratamientos presentan una oportunidad significativa para el mercado de tratamiento del cáncer colorrectal, impulsando el crecimiento del mercado.

Descripción general del mercado de tratamiento del cáncer colorrectal

Se proyecta que América del Norte domine el mercado del tratamiento del cáncer colorrectal con la mayor participación, y se espera que Asia Pacífico registre una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico. El mercado del tratamiento del cáncer colorrectal en Asia Pacífico está creciendo rápidamente. Esta región incluye países importantes como China, Japón, India, Corea del Sur, Australia y la región de Asia Pacífico en general, cada uno de los cuales contribuye a esta expansión del mercado. América del Norte, en particular Estados Unidos, registra una alta prevalencia de cáncer colorrectal. Además, una gran población de edad avanzada tiene un mayor riesgo de padecer la enfermedad. El creciente número de casos de cáncer colorrectal impulsa la demanda de terapias y opciones de tratamiento avanzadas.

El creciente número de casos de cáncer colorrectal impulsa la demanda de terapias y tratamientos avanzados. Los avances tecnológicos y el acceso a una fabricación rentable en la región permiten a las empresas producir medicamentos eficientes a precios competitivos, consolidando aún más su presencia en el mercado.

Los organismos gubernamentales están haciendo que los tratamientos del cáncer colorrectal sean accesibles mediante la implementación de políticas de reembolso favorables a las personas y otras iniciativas de atención médica para brindar una cobertura de costos satisfactoria para las terapias contra el cáncer colorrectal.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de tratamiento del cáncer colorrectal: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del tratamiento del cáncer colorrectal

Factores impulsores del mercado:

-

Número creciente de casos de cáncer colorrectal:

El número creciente de casos de cáncer colorrectal está impulsado por una convergencia de tendencias demográficas, cambios en el estilo de vida y patrones cambiantes en la enfermedad de aparición temprana, que se reflejan en estadísticas epidemiológicas y avances científicos recientes. -

Avances crecientes en terapias dirigidas e inmunoterapias:

Un factor central del progreso en el mercado de tratamiento del cáncer colorrectal han sido los notables avances en inmunoterapias dirigidas, que han transformado fundamentalmente los resultados para poblaciones específicas de pacientes y han ampliado las posibilidades terapéuticas futuras. -

Avances en la medicina de precisión:

Muchos tratamientos novedosos para el cáncer colorrectal, especialmente los biológicos y las terapias celulares, tienen precios elevados. Esto aumenta la preocupación por la asequibilidad, sobrecarga los presupuestos de salud pública y genera disparidades en el acceso. Los pagadores y los gobiernos evalúan cada vez más los precios en función del valor, lo que genera debates sobre la transparencia de precios, los modelos de reembolso y las políticas globales de contención de costos.

Oportunidades de mercado:

-

Aceleración regulatoria y apoyo a nuevos tratamientos:

El panorama del tratamiento del cáncer colorrectal está siendo testigo de una profunda oportunidad impulsada por la aceleración regulatoria proactiva y el apoyo a nuevas terapias, transformando el acceso, la innovación y los resultados de los pacientes.

-

Expansión en las economías emergentes:

Varios países de Asia Pacífico, América Latina y África ofrecen oportunidades de crecimiento en el mercado de tratamiento del cáncer colorrectal debido al creciente número de casos y concientización sobre esta enfermedad. -

Aumento del turismo médico:

El creciente turismo médico en países en desarrollo como China, India, Indonesia, Brasil y México ofrece atención y tratamientos avanzados a precios asequibles, entre un 30 y un 80 % menos que en Estados Unidos y los países europeos. -

Mayor apoyo del gobierno y de organizaciones privadas:

Varios gobiernos y organizaciones privadas han aumentado la financiación para la investigación y el desarrollo en el tratamiento del cáncer colorrectal, lo que ha dado lugar al desarrollo de medicamentos y terapias innovadores.

-

Avances tecnológicos

Los avances tecnológicos y el acceso a una fabricación rentable en la región permiten a las empresas producir medicamentos innovadores a precios competitivos, mejorando aún más su presencia en el mercado.

Análisis de segmentación del informe de mercado de tratamiento del cáncer colorrectal

El mercado del tratamiento del cáncer colorrectal se divide en segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tratamiento:

-

Cirugía:

La cirugía sigue siendo la piedra angular del tratamiento para el cáncer colorrectal localizado y avanzado, con innovaciones como las cirugías asistidas por robot y laparoscópicas que mejoran los resultados y reducen los tiempos de recuperación. -

Quimioterapia:

El segmento de quimioterapia tiene una participación significativa en el mercado mundial de tratamiento del cáncer colorrectal, impulsado por su papel de larga data como terapia sistémica de primera línea para el manejo de neoplasias malignas colorrectales tanto en etapa temprana como avanzadas.

-

Terapia dirigida:

Los fármacos dirigidos inhiben el crecimiento de las células cancerosas destruyéndolas o ralentizándolas. La terapia dirigida se utiliza en combinación con la quimioterapia tradicional. -

Inmunoterapia:

La inmunoterapia aprovecha el sistema inmunitario del individuo para reconocer y destruir eficazmente las células cancerosas. Generalmente, se dirige a proteínas específicas del sistema inmunitario para potenciar la respuesta inmunitaria. -

Otros tipos de terapia:

La terapia genética, la radioterapia y la terapia epigenética son algunos de los enfoques más innovadores y prometedores en el tratamiento del cáncer colorrectal.

Por grupo de edad:

-

Menores de 49 años:

Tradicionalmente, el CCR se consideraba una enfermedad de adultos mayores, pero datos recientes muestran un preocupante aumento en poblaciones más jóvenes. Los enfoques de tratamiento para pacientes jóvenes con CCR están evolucionando, centrándose en minimizar los efectos secundarios a largo plazo y mejorar la calidad de vida. -

50–64 años:

El cáncer colorrectal afecta cada vez más a poblaciones más jóvenes, y las personas de 50 a 64 años representan ahora una proporción significativa de nuevos casos. -

Mayores de 65 años:

A medida que la población mundial envejece, la proporción de personas de 65 años o más aumenta significativamente. Según la OMS, para 2030, 1 de cada 6 personas en el mundo tendrá 60 años o más, siendo el grupo de edad de 80 años o más el que crece con mayor rapidez. Dado que la edad es el factor de riesgo más importante para el cáncer colorrectal (con aproximadamente el 75 % de los casos diagnosticados en personas mayores de 65 años), este cambio demográfico amplía directamente el grupo de pacientes que requieren tratamiento.

Por los usuarios finales:

- Hospitales

- Clínicas especializadas

- Cuidado en el hogar

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Se prevé que el mercado del tratamiento del cáncer colorrectal en Norteamérica alcance una cuota de mercado significativa. El aumento de la prevalencia del cáncer colorrectal y las estrategias de expansión comercial de los actores del mercado probablemente impulsarán el mercado.

Perspectivas regionales del mercado de tratamiento del cáncer colorrectal

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado del tratamiento del cáncer colorrectal durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado del tratamiento del cáncer colorrectal en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado sobre el tratamiento del cáncer colorrectal

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 19.93 mil millones |

| Tamaño del mercado en 2031 | US$ 24.74 mil millones |

| CAGR global (2025-2031) | 3,2% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tratamiento

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de tratamiento del cáncer colorrectal: comprensión de su impacto en la dinámica empresarial

El mercado del tratamiento del cáncer colorrectal está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de tratamiento del cáncer colorrectal

Análisis de la cuota de mercado del tratamiento del cáncer colorrectal por geografía

Se prevé que Asia Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América Latina, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los proveedores de tratamiento del cáncer colorrectal.

El mercado del tratamiento del cáncer colorrectal crece de forma diferente en cada región. Esto se debe a factores como el creciente número de casos de cáncer colorrectal, los avances en terapias dirigidas e inmunoterapias, y la creciente adopción de fármacos oncológicos innovadores. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

-

Cuota de mercado:

Posee una porción significativa del mercado global -

Factores clave:

- Número creciente de casos de cáncer colorrectal

- Avances crecientes en terapias dirigidas e inmunoterapias

- Aumento del desarrollo de la medicina personalizada

-

Tendencias:

Adopción de estrategias orgánicas e inorgánicas por parte de los fabricantes de tratamientos para el cáncer colorrectal.

2. Europa

-

Cuota de mercado:

Participación sustancial debido a la adopción temprana del comercio digital -

Factores clave:

- Aumento de la prevalencia del cáncer colorrectal

- Regulación gubernamental estricta para el tratamiento del cáncer colorrectal

-

Tendencias:

Avances tecnológicos en el tratamiento del cáncer colorrectal

3. Asia Pacífico

-

Cuota de mercado:

La región de más rápido crecimiento con una cuota de mercado en aumento cada año -

Factores clave:

- Mejoras rápidas en la infraestructura de atención de salud, apoyadas por crecientes inversiones gubernamentales en salud pública.

- Creciente conciencia sobre el tratamiento del cáncer colorrectal entre el público y diversas instituciones.

-

Tendencias:

Aumento del turismo médico

4. América del Sur y Central

-

Cuota de mercado:

Mercado en crecimiento con progreso constante -

Factores clave:

- Número creciente de casos de cáncer

- Aumento de la importación de medicamentos farmacéuticos

-

Tendencias:

Aumento del turismo médico

5. Oriente Medio y África

-

Cuota de mercado:

Aunque pequeño, pero creciendo rápidamente -

Factores clave:

- Ampliación de la infraestructura sanitaria

- Aumentar la concienciación sobre el tratamiento del cáncer colorrectal en entornos sanitarios

-

Tendencias:

Iniciativas gubernamentales para concientizar sobre el tratamiento del cáncer colorrectal

Densidad de actores del mercado de tratamiento del cáncer colorrectal: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa gracias a empresas consolidadas como Roche, Pfizer, Sanofi, Merck, Bristol-Myers Squibb, Amgen y Lilly. Proveedores regionales y de nicho como Novugen Pharma (Malasia) y Kalbe Farma (Asia Pacífico) también contribuyen al panorama competitivo en las diferentes regiones.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Productos avanzados

- Servicios de valor añadido como personalización y soluciones sostenibles

- Modelos de precios competitivos

- Cumplimiento de las directrices regulatorias

Oportunidades y movimientos estratégicos

- Centrarse en terapias contra el cáncer más eficaces y específicas. El aumento de las inversiones en investigación y desarrollo se debe al aumento de las tasas de cáncer y a la necesidad de terapias avanzadas.

-

Las empresas están avanzando hacia terapias oncológicas de próxima generación y enfoques de precisión para abordar las preocupaciones regulatorias y de los consumidores sobre las terapias contra el cáncer.

- Centrarse en los canales directos al consumidor y mejorar el uso de plataformas de comercio electrónico para llegar a una gama más amplia de segmentos de clientes.

Las principales empresas que operan en el mercado del tratamiento del cáncer colorrectal son:

- Bayer AG

- Condado de Bristol-Myers Squibb

- Amgen Inc.

- Eli Lilly y compañía.

- Genentech Inc. (F. Hoffmann-La Roche Ltd)

- Pfizer Inc.

- Takeda Pharmaceutical Co. Ltd.

- Industrias farmacéuticas Teva Ltd.

- Regeneron Pharmaceuticals Inc.

- Otsuka Holdings Co., Ltd

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Incyte

- Gilead Science, Inc.

- Daiichi Sankyo Co. Ltd.

- Lupin Pharmaceuticals

- Ipsen

- Boehringer Ingelheim

- Productos farmacéuticos Glenmark

- Ciencias de Gilead

- Odon Lifescience

- Cytogen Pharmaceuticals India Private Limited

- Biografía de Bluebird

- Biocon Limitada

- BeiGene

- Ascendis Pharma

- Industrias farmacéuticas Sun

- Oncología Clovis

- Cipla Limitada

- Medicamentos Blueprint

Noticias y desarrollos recientes del mercado del tratamiento del cáncer colorrectal

- Glenmark lanzará en India un fármaco contra el cáncer aprobado por la DCGI

- Takeda recibe la aprobación de la FDA de EE. UU. de FRUZAQLA (fruquintinib) para el cáncer colorrectal metastásico previamente tratado.

- La prueba de sangre Shield de Guardant Health fue aprobada por la FDA como una opción de detección primaria, allanando el camino para el reembolso de Medicare y una nueva era en la detección del cáncer colorrectal.

Informe de mercado sobre el tratamiento del cáncer colorrectal: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de tratamiento del cáncer colorrectal (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de tratamiento del cáncer colorrectal a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de tratamiento del cáncer colorrectal, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de tratamiento del cáncer colorrectal que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de tratamiento del cáncer colorrectal.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias