Crecimiento, demanda y tamaño del mercado de construcción de centros de datos hasta 2034

Tamaño y pronóstico del mercado de construcción de centros de datos (2021 - 2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por tipos de construcción (construcción general, diseño eléctrico y diseño mecánico); por estándares de nivel (nivel 1 y nivel 2, nivel 3 y nivel 4); y por verticales de la industria (servicios financieros y seguros, gobierno, educación, manufactura, comercio minorista, transporte, medios y entretenimiento, otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPTE100000432

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 17, 2026

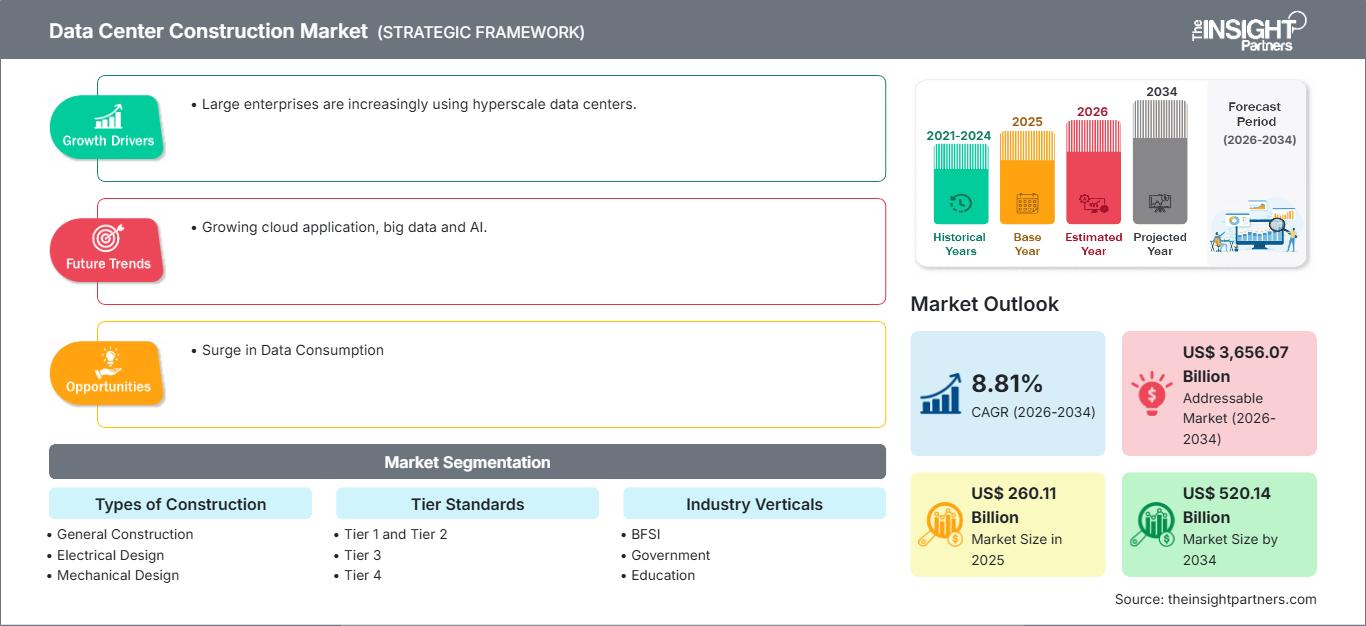

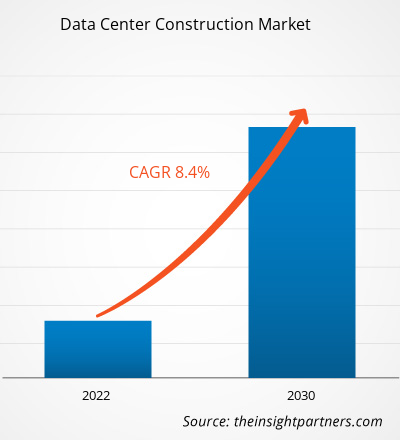

Se prevé que el mercado global de construcción de centros de datos alcance los 520.140 millones de dólares estadounidenses en 2034, frente a los 260.110 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 8,81 % durante el período de pronóstico 2026-2034.

Entre las principales dinámicas del mercado se incluyen un aumento global de las cargas de trabajo de IA generativa, una transición acelerada hacia arquitecturas de nube a hiperescala y un enfoque urgente en prácticas de construcción sostenibles y energéticamente eficientes. Además, se espera que el mercado se beneficie del despliegue de redes 5G, la creciente demanda de infraestructura de computación perimetral para reducir la latencia y la integración de tecnologías avanzadas de refrigeración líquida para gestionar las elevadas cargas térmicas de los entornos modernos de computación de alto rendimiento (HPC).

Análisis del mercado de construcción de centros de datos

El análisis del mercado de construcción de centros de datos indica un cambio fundamental hacia una infraestructura de alta densidad preparada para la IA, a medida que las empresas van más allá del almacenamiento tradicional y se adentran en el procesamiento complejo en tiempo real. Las tendencias de adquisición sugieren un mercado bifurcado: campus hiperescalables masivos de varios gigavatios impulsados por gigantes tecnológicos globales y una red en rápida expansión de centros de datos perimetrales modulares diseñados para la soberanía de datos localizada. Están surgiendo oportunidades estratégicas en la integración de energía renovable in situ y pequeños reactores modulares (SMR), ya que la disponibilidad de energía reemplaza al terreno como principal limitación para la selección de emplazamientos. El análisis también destaca que el éxito en la entrada al mercado ahora depende de asegurar equipos de largo plazo, como transformadores y circuitos de refrigeración personalizados, con suficiente antelación al inicio de las obras. La diferenciación competitiva se define cada vez más por la capacidad de ofrecer rapidez de comercialización mediante la construcción modular prefabricada y metodologías estandarizadas de diseño y construcción que mitigan la escasez mundial de mano de obra especializada.

Panorama general del mercado de construcción de centros de datos

La construcción de centros de datos está evolucionando de un servicio público localizado a un pilar fundamental de la economía digital global. Si bien tradicionalmente se concentraba en los centros FLAP-D establecidos (Fráncfort, Londres, Ámsterdam, París, Dublín) y el norte de Virginia, el mercado se está expandiendo a ciudades secundarias y terciarias para cumplir con las leyes regionales de residencia de datos y reducir los costos operativos. Esta expansión abarca diversos tipos de proyectos, desde grandes desarrollos desde cero hasta la modernización de instalaciones existentes con refrigeración de alta densidad. Tanto las empresas constructoras especializadas como los grandes contratistas industriales están adaptándose para satisfacer las demandas mecánicas y eléctricas únicas de las instalaciones modernas. A medida que la transformación digital alcanza la madurez en Norteamérica y Europa, la atención se centra en la región de Asia-Pacífico, que emerge como el nuevo motor del crecimiento incremental de la capacidad. Por ejemplo, el mercado en Estados Unidos sigue siendo el entorno más maduro e influyente para el desarrollo de centros de datos, caracterizado por una transición de los centros metropolitanos tradicionales a extensos campus rurales. El desarrollo se centra cada vez más en regiones que ofrecen abundante energía renovable e incentivos fiscales. Las estrategias de infraestructura enfatizan la sostenibilidad y la rápida ampliación de la capacidad hiperescalable para respaldar la innovación nacional en IA.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de la construcción de centros de datos: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de construcción de centros de datos

Factores que impulsan el mercado:

- Auge de la IA y la computación de alto rendimiento (HPC): La proliferación de modelos de IA generativa exige instalaciones especializadas capaces de soportar densidades de potencia significativamente mayores por rack. Esta demanda está obligando a rediseñar por completo las arquitecturas eléctricas y de refrigeración, impulsando una nueva ola de proyectos de construcción de alto valor.

- Migración rápida a servicios de nube hiperescalables: A medida que las organizaciones trasladan sus cargas de trabajo principales a la nube, proveedores como AWS, Microsoft y Google invierten miles de millones en enormes complejos de centros de datos. Este continuo gasto de capital en gigacentros garantiza un flujo constante de clientes para las empresas constructoras a escala industrial.

- Enfoque obligatorio en la sostenibilidad y la construcción ecológica: La creciente presión regulatoria y los objetivos ESG corporativos impulsan la adopción de centros de datos ecológicos. Esto incluye el uso de materiales de construcción con bajas emisiones de carbono, sistemas avanzados de reciclaje de agua y diseños con certificación LEED para minimizar el impacto ambiental.

Oportunidades de mercado:

- Expansión de la infraestructura de computación perimetral: El despliegue de aplicaciones 5G e IoT genera la necesidad de centros de datos distribuidos más pequeños y cercanos a los usuarios finales. Las empresas constructoras especializadas en unidades modulares de despliegue rápido tienen importantes oportunidades para captar el creciente mercado descentralizado.

- Modernización y adaptación de instalaciones obsoletas: Muchos centros de datos antiguos carecen de la infraestructura de refrigeración y alimentación eléctrica necesaria para soportar el hardware de servidores moderno. Existen oportunidades estratégicas para actualizar estas instalaciones con refrigeración líquida para chips y circuitos eléctricos reforzados, lo que permitirá prolongar su vida útil.

- Crecimiento de los centros de datos soberanos: El fortalecimiento de las leyes de privacidad de datos a nivel mundial está impulsando a gobiernos y empresas a construir instalaciones locales. La colaboración con desarrolladores regionales para crear nubes soberanas ofrece una oportunidad de alto margen en mercados con estrictos requisitos de residencia de datos.

Análisis de segmentación del informe de mercado de construcción de centros de datos

La cuota de mercado de la construcción de centros de datos se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo de construcción:

- Construcción general: Se centra en la estructura física, incluyendo la preparación del terreno, las estructuras del edificio y los pavimentos especializados. Este segmento está adoptando cada vez más componentes modulares y prefabricados para acortar los plazos de los proyectos.

- Diseño eléctrico: Un segmento crítico de alto valor que abarca la distribución de energía, los generadores de respaldo y los sistemas UPS. La tendencia hacia una mayor densidad y redundancia convierte a este sector en la parte que requiere mayor inversión de capital en la construcción moderna.

- Diseño mecánico: Se centra principalmente en los sistemas de climatización y refrigeración. Con el auge de la IA, este segmento está pasando de la refrigeración por aire tradicional a tecnologías avanzadas de refrigeración por inmersión y a base de líquidos.

Por niveles de estándares:

- Nivel 1 y Nivel 2: Generalmente utilizados por empresas más pequeñas o para aplicaciones no críticas. Estas instalaciones ofrecen redundancia básica y suelen formar parte de implementaciones regionales de menor escala en el borde de la red.

- Nivel 3: El estándar global para centros de datos empresariales y de coubicación. Ofrece redundancia N+1, lo que permite realizar el mantenimiento sin interrupciones, convirtiéndolo en el segmento dominante en términos de volumen.

- Nivel 4: Las instalaciones más avanzadas y tolerantes a fallos están diseñadas para garantizar cero tiempo de inactividad. Estas son cada vez más demandadas por instituciones financieras y proveedores de servicios a gran escala, donde las interrupciones del servicio conllevan graves consecuencias.

Por sectores industriales:

- BFSI: Un segmento líder que requiere instalaciones de alto nivel para gestionar datos financieros confidenciales y garantizar la disponibilidad del servicio las 24 horas del día, los 7 días de la semana.

- Gobierno y Educación: Centrados en la soberanía de los datos y la seguridad de la infraestructura del sector público, a menudo implicando proyectos de nube soberana a gran escala.

- Fabricación y venta minorista: Impulsados por la adopción de la Industria 4.0 y el comercio electrónico, requieren un procesamiento localizado para gestionar la cadena de suministro y los datos de los clientes.

- Medios de comunicación y entretenimiento: Requiere una gran capacidad de almacenamiento y un ancho de banda elevado para la entrega de contenido y la renderización en tiempo real.

- Otros: Incluye la atención médica, la energía y el transporte, sectores que están experimentando una transformación digital.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado sobre la construcción de centros de datos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 260.110 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 520.140 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 8,81% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipos de construcción

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de construcción de centros de datos: comprender su impacto en la dinámica empresarial

El mercado de la construcción de centros de datos está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de la construcción de centros de datos por región geográfica

Actualmente, Norteamérica ostenta la mayor cuota del mercado global, gracias a la presencia de importantes proveedores de hiperescala y un ecosistema digital consolidado. Sin embargo, se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años debido a la rápida urbanización y la proliferación de servicios digitales en India y el Sudeste Asiático. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también presentan importantes oportunidades sin explotar para los desarrolladores a medida que formalizan su infraestructura digital.

El mercado de la construcción de centros de datos está experimentando una transformación significativa, pasando de centros metropolitanos centralizados a una red global diversificada. La revolución de la IA, las normativas de protección de datos y la búsqueda de infraestructuras neutras en carbono impulsan el crecimiento. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Mantiene la posición dominante a nivel mundial (aproximadamente entre el 38% y el 41% de la cuota de mercado), liderada por Estados Unidos.

-

Factores clave:

- Inyección masiva de capital por parte de grandes empresas tecnológicas (AWS, Google, Meta) para campus centrados en la inteligencia artificial.

- Alta disponibilidad de terrenos y fibra óptica en mercados secundarios como Ohio y Texas.

- Adopción temprana de técnicas de refrigeración líquida y construcción modular.

- Tendencias: Se observa un cambio hacia la adquisición de terrenos mediante prácticas especulativas, donde los promotores inmobiliarios se aseguran grandes extensiones de tierra con conexiones eléctricas preaprobadas para evitar las demoras en las listas de espera de las compañías de servicios públicos.

Europa

- Cuota de mercado: Segundo mercado más grande, caracterizado por estrictas normas de eficiencia energética y marcos regulatorios consolidados.

-

Factores clave:

- Las estrictas regulaciones de la UE (RGPD) están impulsando la demanda de residencia local de datos.

- Se observa una mayor atención hacia los proyectos de reutilización del calor, donde el calor residual de los centros de datos calienta a las comunidades locales.

- Transición desde los centros tradicionales de FLAP-D a mercados secundarios como Noruega y España.

- Tendencias: Rápida implementación de la Directiva de Eficiencia Energética, que obliga a los operadores a informar sobre indicadores de sostenibilidad y a modernizar las infraestructuras más antiguas.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con importantes centros de actividad en China, India y el sudeste asiático.

-

Factores clave:

- Rápida adopción digital y penetración de internet entre grandes poblaciones.

- Iniciativas gubernamentales para la localización de datos y el desarrollo de ciudades inteligentes.

- Incentivos fiscales favorables para la infraestructura digital en países como Malasia e Indonesia.

- Tendencias: Fuerte inversión en cables submarinos para mejorar la conectividad regional y el surgimiento de la India como centro global para la hiperescala y la capacidad de IA.

América del Sur y Central

- Cuota de mercado: Un mercado emergente con alto potencial de crecimiento en Brasil, Chile y Argentina.

-

Factores clave:

- La creciente presencia de proveedores globales de servicios en la nube está expandiendo su presencia en América Latina.

- Creciente demanda de servicios de baja latencia para los sectores regionales de tecnología financiera y comercio electrónico.

- Inversiones en fuentes de energía renovables como la eólica y la solar para alimentar las instalaciones.

- Tendencias: Desarrollo de centros de datos a gran escala en Brasil para servir como puerta de enlace para el tráfico digital del continente.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo centrado en la soberanía digital y la diversificación económica.

-

Factores clave:

- Los programas visionarios (por ejemplo, la Visión Saudí 2030) tienen como objetivo modernizar la infraestructura nacional.

- Posición geográfica estratégica como puente entre Europa y Asia.

- Inversiones en agricultura inteligente y gemelos digitales para la industria del petróleo y el gas.

- Tendencias: Construcción de instalaciones de alta eficiencia en climas áridos mediante soluciones de refrigeración innovadoras que minimizan el consumo de agua.

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como AECOM, Skanska, Jacobs Solutions Inc. y Schneider Electric. A estos gigantes se suman empresas especializadas en nichos de mercado y expertos regionales como HITT Contracting, DPR Construction y Gilbane Building Company, así como operadores globales que gestionan sus propias construcciones, como Equinix y Digital Realty.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Rapidez en la comercialización: Utilizar diseños modulares y prefabricados para reducir los tiempos de construcción hasta en un 30%, un factor crítico para las grandes empresas de computación en la nube que se apresuran a implementar capacidad de IA.

- Integración vertical: Las empresas gestionan cada vez más todo el ciclo de vida, desde la selección del emplazamiento y la zonificación hasta la puesta en marcha de complejos sistemas de refrigeración líquida.

- Certificaciones de sostenibilidad: Diferenciación a través de objetivos de construcción de cero emisiones netas, la incorporación de estructuras de madera y diseños eléctricos de alta eficiencia que resultan atractivos para inquilinos conscientes de los criterios ESG (ambientales, sociales y de gobernanza).

- Resiliencia de la cadena de suministro: Establecer alianzas a largo plazo con proveedores de equipos para garantizar un suministro constante de componentes esenciales para la misión, como generadores de respaldo y transformadores.

Oportunidades y movimientos estratégicos

- Invierta en tecnologías de refrigeración de alta densidad: Asóciese con fabricantes de refrigeración líquida para ofrecer soluciones integrales para los segmentos de mercado en auge de la IA y la computación de alto rendimiento (HPC).

- Adopte el Gemelo Digital y la IA en la construcción: utilice BIM (Modelado de Información para la Construcción) y la gestión de proyectos basada en IA para reducir el desperdicio, predecir las necesidades de mantenimiento y optimizar el uso de la energía desde el primer día.

Las principales empresas que operan en el mercado de la construcción de centros de datos son:

- Ascenso

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- fujitsu

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

- Oráculo

- Inspirar

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de la construcción de centros de datos

- En diciembre de 2025, el Consejo de Inversiones del Plan de Pensiones de Canadá (CPP Investments) y Equinix, Inc. firmaron un acuerdo conjunto para adquirir atNorth, un proveedor líder en los países nórdicos especializado en servicios de coubicación de alta densidad y construcción de centros de datos a medida. Esta adquisición, realizada a Partners Group, permitió a ambas empresas expandir significativamente su presencia en la región nórdica, de alto crecimiento.

- En octubre de 2025, Adani Enterprises, a través de su empresa conjunta AdaniConneX, y Google anunciaron una alianza histórica para desarrollar el campus de centros de datos de IA más grande de la India en Visakhapatnam, Andhra Pradesh. Esta colaboración estratégica integró la construcción de centros de datos a gran escala con una nueva infraestructura de energía verde para dar soporte a la creciente demanda de computación sostenible y de alto rendimiento en la región.

Cobertura y entregables del informe de mercado sobre la construcción de centros de datos

El informe "Tamaño y pronóstico del mercado de construcción de centros de datos (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de construcción de centros de datos a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de construcción de centros de datos, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de construcción de centros de datos que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de la construcción de centros de datos.

- Perfiles detallados de las empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias