Wachstum, Nachfrage und Größe des Marktes für den Bau von Rechenzentren bis 2034

Marktgröße und Prognose für den Rechenzentrumsbau (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Bauarten (Hochbau, Elektroplanung und mechanische Planung); nach Tier-Standards (Tier 1, Tier 2, Tier 3 und Tier 4); nach Branchen (Banken, Finanzdienstleistungen und Versicherungen, Regierung, Bildung, Fertigung, Einzelhandel, Transport, Medien und Unterhaltung, Sonstige) und geografischer Lage

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000432

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 17, 2026

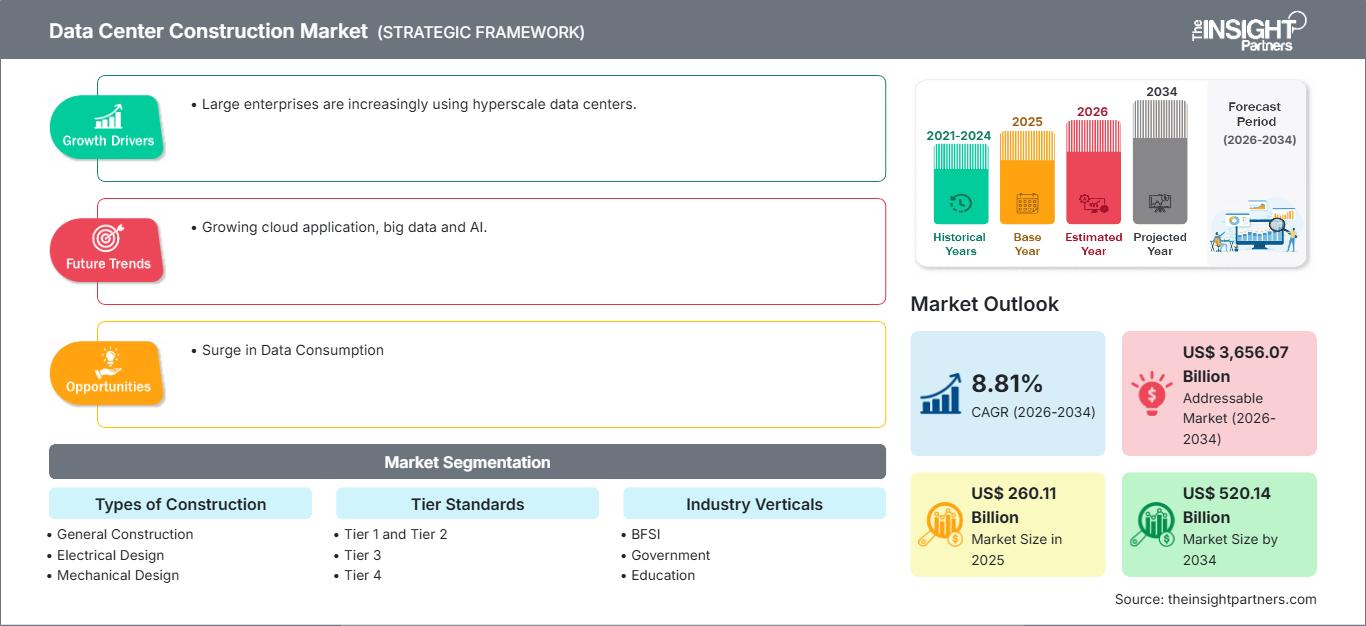

Der globale Markt für den Bau von Rechenzentren wird bis 2034 voraussichtlich ein Volumen von 520,14 Milliarden US-Dollar erreichen, gegenüber 260,11 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,81 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweite Anstieg generativer KI-Workloads, die zunehmende Verlagerung hin zu Hyperscale-Cloud-Architekturen und der dringende Fokus auf nachhaltige und energieeffiziente Bauweisen. Darüber hinaus dürfte der Markt vom Ausbau der 5G-Netze, der steigenden Nachfrage nach Edge-Computing-Einrichtungen zur Reduzierung der Latenz und der Integration fortschrittlicher Flüssigkeitskühltechnologien zur Bewältigung der hohen thermischen Belastungen moderner High-Performance-Computing-Umgebungen (HPC) profitieren.

Marktanalyse für den Bau von Rechenzentren

Die Marktanalyse für den Bau von Rechenzentren deutet auf einen grundlegenden Wandel hin zu hochdichter, KI-fähiger Infrastruktur, da Unternehmen von traditioneller Datenspeicherung zu komplexer Echtzeitverarbeitung übergehen. Beschaffungstrends lassen auf einen zweigeteilten Markt schließen: massive Hyperscale-Campus mit mehreren Gigawatt, die von globalen Technologiekonzernen betrieben werden, und ein schnell wachsendes Netzwerk modularer Edge-Rechenzentren, die auf lokale Datensouveränität ausgelegt sind. Strategische Chancen ergeben sich durch die Integration erneuerbarer Energien vor Ort und kleiner modularer Reaktoren (SMRs), da die Stromverfügbarkeit die Landnutzung als primären Faktor bei der Standortwahl ablöst. Die Analyse hebt zudem hervor, dass ein erfolgreicher Markteintritt heute von der frühzeitigen Beschaffung von Ausrüstung mit langen Lieferzeiten, wie Transformatoren und kundenspezifischen Kühlkreisläufen, abhängt – und zwar lange vor Baubeginn. Wettbewerbsvorteile ergeben sich zunehmend durch die Fähigkeit, dank vorgefertigter Modulbauweise und standardisierter Planungs- und Baumethoden eine schnelle Markteinführung zu ermöglichen und so dem globalen Fachkräftemangel entgegenzuwirken.

Marktübersicht Rechenzentrumsbau

Der Bau von Rechenzentren entwickelt sich von einer lokalen Infrastruktur zum globalen Rückgrat der digitalen Wirtschaft. Während der Markt traditionell auf etablierte FLAP-D-Zentren (Frankfurt, London, Amsterdam, Paris, Dublin) und Nord-Virginia konzentriert war, expandiert er in kleinere Städte, um regionale Gesetze zur Datenresidenz zu erfüllen und die Betriebskosten zu senken. Diese Expansion umfasst vielfältige Projekttypen, von massiven Neubauprojekten bis hin zur Nachrüstung bestehender Anlagen mit Hochleistungskühlung. Sowohl spezialisierte Bauunternehmen als auch große Industrieunternehmen passen ihre Strategien an die spezifischen mechanischen und elektrischen Anforderungen moderner Anlagen an. Mit zunehmender Reife der digitalen Transformation in Nordamerika und Europa verlagert sich der Fokus auf den asiatisch-pazifischen Raum, der sich zum neuen Motor für inkrementelles Kapazitätswachstum entwickelt. So bleibt der US-Markt der ausgereifteste und einflussreichste für die Entwicklung von Rechenzentren, gekennzeichnet durch den Wandel von traditionellen Metropolregionen hin zu weitläufigen ländlichen Campussen. Die Entwicklung konzentriert sich zunehmend auf Regionen mit reichlich erneuerbarer Energie und Steueranreizen. Infrastrukturstrategien betonen Nachhaltigkeit und die schnelle Skalierung von Hyperscale-Kapazitäten zur Unterstützung heimischer KI-Innovationen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Rechenzentrumsbau: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Rechenzentrumsbau

Markttreiber:

- Starker Aufschwung bei KI und Hochleistungsrechnen (HPC): Die rasante Zunahme generativer KI-Modelle erfordert spezialisierte Einrichtungen, die deutlich höhere Leistungsdichten pro Rack unterstützen. Diese Nachfrage zwingt zu einer grundlegenden Neugestaltung der Elektro- und Kühlarchitekturen und treibt eine neue Welle hochwertiger Bauprojekte voran.

- Schnelle Migration zu Hyperscale-Cloud-Diensten: Da Unternehmen ihre Kern-Workloads in die Cloud verlagern, investieren Anbieter wie AWS, Microsoft und Google Milliarden in riesige Rechenzentrumskomplexe. Diese kontinuierlichen Investitionen in Gigastandorte sichern den Bauunternehmen im industriellen Maßstab eine stetige Auftragslage.

- Obligatorischer Fokus auf Nachhaltigkeit und umweltfreundliches Bauen: Zunehmender regulatorischer Druck und die ESG-Ziele von Unternehmen treiben die Einführung umweltfreundlicher Rechenzentren voran. Dazu gehören der Einsatz kohlenstoffarmer Baumaterialien, fortschrittlicher Wasserrecyclingsysteme und LEED-zertifizierter Designs zur Minimierung des ökologischen Fußabdrucks.

Marktchancen:

- Ausbau der Edge-Computing-Infrastruktur: Die Einführung von 5G und IoT-Anwendungen erfordert kleinere, dezentrale Rechenzentren in der Nähe der Endnutzer. Bauunternehmen, die sich auf schnell einsetzbare modulare Einheiten spezialisiert haben, können sich erhebliche Chancen sichern, den wachsenden Markt für dezentrale Lösungen zu erschließen.

- Nachrüstung und Modernisierung bestehender Rechenzentren: Vielen älteren Rechenzentren fehlt die Kühl- und Stromversorgungsinfrastruktur für moderne Serverhardware. Die Aufrüstung dieser Einrichtungen mit Flüssigkeitskühlung für die Chips und verstärkten Stromleitungen bietet strategische Möglichkeiten zur Verlängerung ihrer Betriebsdauer.

- Wachstum bei staatlichen Rechenzentren: Die weltweite Verschärfung der Datenschutzgesetze veranlasst Regierungen und Unternehmen zum Aufbau lokaler Rechenzentren. Die Zusammenarbeit mit regionalen Entwicklern beim Aufbau staatlicher Cloud-Lösungen bietet in Märkten mit strengen Anforderungen an den Datenstandort ein margenstarkes Geschäftsfeld.

Marktbericht zum Bau von Rechenzentren: Segmentierungsanalyse

Der Marktanteil des Rechenzentrumsbaus wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Bauarten:

- Hochbau: Konzentriert sich auf den Rohbau, einschließlich Baustellenvorbereitung, Gebäudestruktur und Spezialfußböden. In diesem Segment werden zunehmend modulare und vorgefertigte Bauteile eingesetzt, um die Projektlaufzeiten zu verkürzen.

- Elektroplanung: Ein kritischer, wertschöpfungsintensiver Bereich, der Stromverteilung, Notstromaggregate und USV-Anlagen umfasst. Der Trend zu höherer Dichte und Redundanz macht dies zum kapitalintensivsten Teil des modernen Bauwesens.

- Mechanische Konstruktion: Betrifft hauptsächlich HLK- und Kühlsysteme. Mit dem Aufkommen von KI vollzieht sich in diesem Segment der Wandel von der traditionellen Luftkühlung hin zu fortschrittlichen flüssigkeitsbasierten und Immersionskühltechnologien.

Nach Tier-Standards:

- Tier 1 und Tier 2: Werden typischerweise von kleineren Unternehmen oder für nicht unternehmenskritische Anwendungen genutzt. Diese Einrichtungen bieten grundlegende Redundanz und sind häufig Bestandteil kleinerer regionaler Edge-Bereitstellungen.

- Tier 3: Der globale Standard für Colocation und Enterprise-Rechenzentren. Er bietet N+1-Redundanz und ermöglicht Wartungsarbeiten ohne Ausfallzeiten, wodurch er hinsichtlich des Datenvolumens das dominierende Segment darstellt.

- Tier 4: Die fortschrittlichsten ausfallsicheren Einrichtungen sind für einen unterbrechungsfreien Betrieb ausgelegt. Sie sind zunehmend bei Finanzinstituten und Hyperscale-Anbietern gefragt, da dort Serviceunterbrechungen schwerwiegende Folgen haben.

Nach Branchen:

- BFSI: Ein führendes Segment, das hochmoderne Einrichtungen benötigt, um sensible Finanzdaten zu verwalten und eine 24/7-Serviceverfügbarkeit zu gewährleisten.

- Regierung & Bildung: Fokus auf Datensouveränität und sichere Infrastruktur des öffentlichen Sektors, oft im Rahmen groß angelegter souveräner Cloud-Projekte.

- Fertigung & Einzelhandel: Angetrieben durch die Einführung von Industrie 4.0 und E-Commerce, die eine lokale Datenverarbeitung zur Verwaltung von Lieferketten- und Kundendaten erfordern.

- Medien & Unterhaltung: Erfordert massive Speicherkapazitäten und hohe Bandbreiten für die Inhaltsbereitstellung und Echtzeitdarstellung.

- Sonstige: Dazu gehören das Gesundheitswesen, die Energiewirtschaft und der Transportsektor, die alle einem digitalen Wandel unterliegen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für Rechenzentrumsbau

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 260,11 Milliarden US-Dollar |

| Marktgröße bis 2034 | 520,14 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 8,81 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Bauarten

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmer im Bereich Rechenzentrumsbau: Dichte und ihre Auswirkungen auf die Geschäftsdynamik

Der Markt für den Bau von Rechenzentren wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für den Bau von Rechenzentren nach Regionen

Nordamerika hält derzeit den größten Anteil am Weltmarkt, gestützt durch die Präsenz großer Hyperscale-Anbieter und ein ausgereiftes digitales Ökosystem. Die Region Asien-Pazifik dürfte jedoch in den kommenden Jahren aufgrund der rasanten Urbanisierung und der zunehmenden Verbreitung digitaler Dienste in Indien und Südostasien das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Entwicklern erhebliche, bisher ungenutzte Chancen, da sie ihre digitale Infrastruktur formalisieren.

Der Markt für den Bau von Rechenzentren befindet sich in einem tiefgreifenden Wandel und entwickelt sich von zentralisierten Metropolregionen hin zu einem diversifizierten globalen Netzwerk. Die KI-Revolution, staatliche Datenschutzvorgaben und das Streben nach klimaneutraler Infrastruktur treiben das Wachstum an. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt die dominierende globale Position (ca. 38-41% Marktanteil), angeführt von den Vereinigten Staaten.

-

Wichtigste Einflussfaktoren:

- Massive Kapitalzufuhr von Hyperscalern (AWS, Google, Meta) für KI-orientierte Campusse.

- Hohe Verfügbarkeit von Land und Glasfaser in Sekundärmärkten wie Ohio und Texas.

- Frühe Einführung von Flüssigkeitskühlung und modularen Bauweisen.

- Trends: Ein Trend hin zum Landbanking, bei dem Bauträger große Landflächen mit vorab genehmigten Stromanschlüssen sichern, um Wartezeiten bei den Versorgungsunternehmen zu umgehen.

Europa

- Marktanteil: Zweitgrößter Markt, gekennzeichnet durch strenge Energieeffizienzstandards und ausgereifte regulatorische Rahmenbedingungen.

-

Wichtigste Einflussfaktoren:

- Strenge EU-Vorschriften (DSGVO) treiben die Nachfrage nach lokaler Datenspeicherung an.

- Zunehmender Fokus auf Wärmerückgewinnungsprojekte, bei denen die Abwärme von Rechenzentren die umliegenden Gemeinden erwärmt.

- Übergang von traditionellen FLAP-D-Hubs zu Sekundärmärkten wie Norwegen und Spanien.

- Trends: Schnelle Umsetzung der Energieeffizienzrichtlinie, die Betreiber dazu zwingt, über Nachhaltigkeitskennzahlen zu berichten und ältere Infrastrukturen zu modernisieren.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region mit wichtigen Aktivitätszentren in China, Indien und Südostasien.

-

Wichtigste Einflussfaktoren:

- Rasante Digitalisierung und Internetverbreitung in breiten Bevölkerungsschichten.

- Regierungsinitiativen zur Datenlokalisierung und zur Entwicklung intelligenter Städte.

- Günstige Steueranreize für digitale Infrastruktur in Ländern wie Malaysia und Indonesien.

- Trends: Hohe Investitionen in Unterseekabel zur Verbesserung der regionalen Konnektivität und die Entwicklung Indiens zu einem globalen Drehkreuz für Hyperscale- und KI-Kapazitäten.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt mit hohem Wachstumspotenzial in Brasilien, Chile und Argentinien.

-

Wichtigste Einflussfaktoren:

- Die zunehmende Präsenz globaler Cloud-Anbieter erweitert deren Einflussbereich in Lateinamerika.

- Steigende Nachfrage nach Diensten mit geringer Latenz für die regionalen Fintech- und E-Commerce-Sektoren.

- Investitionen in erneuerbare Energiequellen wie Wind und Sonne zur Stromversorgung von Anlagen.

- Trends: Entwicklung von großflächigen Colocation-Einrichtungen in Brasilien, die als Tor für den digitalen Datenverkehr des Kontinents dienen sollen.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit Fokus auf digitale Souveränität und wirtschaftliche Diversifizierung.

-

Wichtigste Einflussfaktoren:

- Visionsprogramme (z. B. Saudi Vision 2030) zielen darauf ab, die nationale Infrastruktur zu modernisieren.

- Strategische geografische Lage als Brücke zwischen Europa und Asien.

- Investitionen in intelligente Landwirtschaft und digitale Zwillinge für die Öl- und Gasindustrie.

- Trends: Bau hocheffizienter Anlagen in ariden Klimazonen unter Verwendung innovativer Kühllösungen, die den Wasserverbrauch minimieren.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich durch die Präsenz etablierter Marktführer wie AECOM, Skanska, Jacobs Solutions Inc. und Schneider Electric. Zu diesen Giganten gesellen sich spezialisierte Nischenanbieter und regionale Experten wie HITT Contracting, DPR Construction und Gilbane Building Company sowie globale Betreiber, die ihre Bauprojekte selbst managen, wie Equinix und Digital Realty.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Schnelle Markteinführung: Durch den Einsatz modularer und vorgefertigter Designs lassen sich die Bauzeiten um bis zu 30 % verkürzen – ein entscheidender Faktor für Hyperscaler, die KI-Kapazitäten schnellstmöglich bereitstellen wollen.

- Vertikale Integration: Unternehmen übernehmen zunehmend die Verwaltung des gesamten Lebenszyklus, von der Standortwahl und Zoneneinteilung bis zur Inbetriebnahme komplexer Flüssigkeitskühlkreisläufe.

- Nachhaltigkeitszertifizierungen: Differenzierung durch Netto-Null-Bauziele, Einbeziehung von Holzrahmenkonstruktionen und hocheffiziente Elektroinstallationen, die ESG-bewusste Mieter ansprechen.

- Resilienz der Lieferkette: Aufbau langfristiger Partnerschaften mit Ausrüstungslieferanten, um eine stetige Versorgung mit geschäftskritischen Komponenten wie Notstromaggregaten und Transformatoren sicherzustellen.

Chancen und strategische Schritte

- Investieren Sie in Hochleistungskühltechnologien: Arbeiten Sie mit Herstellern von Flüssigkeitskühlungen zusammen, um schlüsselfertige Lösungen für die wachstumsstarken Marktsegmente KI und HPC anzubieten.

- Digitale Zwillinge und KI im Bauwesen einsetzen: Nutzen Sie BIM (Building Information Modeling) und KI-gestütztes Projektmanagement, um Abfall zu reduzieren, Wartungsbedarf vorherzusagen und den Energieverbrauch vom ersten Tag an zu optimieren.

Die wichtigsten Unternehmen, die auf dem Markt für den Bau von Rechenzentren tätig sind, sind:

- Aufstieg

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

- Orakel

- Inspur

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für Rechenzentrumsbau

- Im Dezember 2025 schlossen das Canada Pension Plan Investment Board (CPP Investments) und Equinix, Inc. eine gemeinsame Vereinbarung zum Kauf von atNorth, einem führenden nordischen Anbieter von Colocation-Lösungen mit hoher Dichte und maßgeschneiderten Rechenzentrumsprojekten. Die Übernahme von der Partners Group ermöglichte es den Unternehmen, ihre Präsenz in der wachstumsstarken nordischen Region deutlich auszubauen.

- Im Oktober 2025 kündigten Adani Enterprises, vertreten durch ihr Joint Venture AdaniConneX, und Google eine wegweisende Partnerschaft zur Entwicklung des größten KI-Rechenzentrumscampus Indiens in Visakhapatnam, Andhra Pradesh, an. Diese strategische Zusammenarbeit vereint den Bau eines großflächigen Rechenzentrums mit einer neuen Infrastruktur für grüne Energie, um die wachsende Nachfrage der Region nach nachhaltigem Hochleistungsrechnen zu decken.

Marktbericht zum Bau von Rechenzentren: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für den Bau von Rechenzentren (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für den Bau von Rechenzentren auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Trends im Markt für den Bau von Rechenzentren sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für den Bau von Rechenzentren: Analyse der wichtigsten Markttrends, des globalen und regionalen Rahmens, der Hauptakteure, der regulatorischen Rahmenbedingungen und der jüngsten Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für Rechenzentrumsbau.

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends