Croissance, demande et taille du marché de la construction de centres de données d'ici 2034

Taille et prévisions du marché de la construction de centres de données (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par types de construction (construction générale, conception électrique et conception mécanique) ; Par niveaux de normes (niveaux 1, 2, 3 et 4) ; Par secteurs d’activité (banque, finance et assurance ; gouvernement ; éducation ; industrie manufacturière ; commerce de détail ; transport ; médias et divertissement ; autres) ; et par zone géographique.

- Statut : Données publiées

- Code du rapport : TIPTE100000432

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 17, 2026

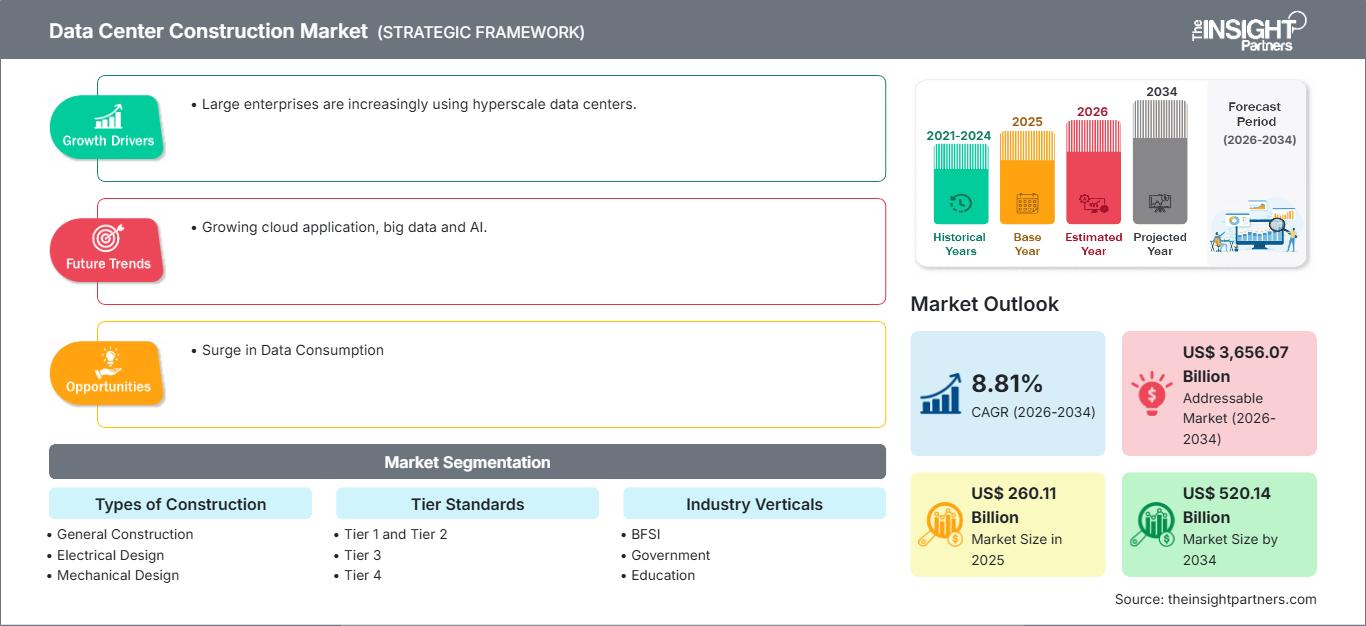

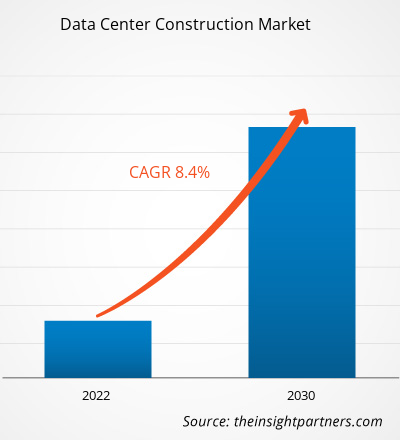

Le marché mondial de la construction de centres de données devrait atteindre 520,14 milliards de dollars américains d'ici 2034, contre 260,11 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 8,81 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de croissance du marché incluent une forte augmentation mondiale des charges de travail liées à l'IA générative, une transition accélérée vers les architectures cloud hyperscale et une priorité accordée aux pratiques de construction durables et économes en énergie. Par ailleurs, le marché devrait bénéficier du déploiement des réseaux 5G, de la demande croissante d'infrastructures de calcul en périphérie pour réduire la latence et de l'intégration de technologies de refroidissement liquide avancées pour gérer les fortes charges thermiques des environnements de calcul haute performance (HPC) modernes.

Analyse du marché de la construction de centres de données

L'analyse du marché de la construction de centres de données révèle une évolution fondamentale vers des infrastructures haute densité, compatibles avec l'IA, à mesure que les entreprises délaissent le stockage traditionnel au profit du traitement complexe en temps réel. Les tendances d'approvisionnement suggèrent un marché bifurqué : d'une part, d'immenses campus hyperscale de plusieurs gigawatts, portés par les géants technologiques mondiaux ; d'autre part, un réseau en pleine expansion de centres de données modulaires en périphérie, conçus pour une souveraineté des données locale. L'intégration d'énergies renouvelables sur site et de petits réacteurs modulaires (SMR) ouvre des perspectives stratégiques, la disponibilité énergétique remplaçant la superficie comme principal critère de choix d'un site. L'analyse souligne également que la réussite de l'entrée sur le marché repose désormais sur l'acquisition d'équipements à long délai de livraison, tels que des transformateurs et des circuits de refroidissement sur mesure, bien avant le début des travaux. La différenciation concurrentielle se définit de plus en plus par la capacité à accélérer la mise sur le marché grâce à la construction modulaire préfabriquée et à des méthodologies de conception-construction standardisées, qui pallient la pénurie mondiale de main-d'œuvre spécialisée.

Aperçu du marché de la construction de centres de données

La construction de centres de données évolue, passant d'un service local à un pilier mondial de l'économie numérique. Traditionnellement concentré dans les grands pôles FLAP-D (Francfort, Londres, Amsterdam, Paris, Dublin) et en Virginie du Nord, le marché s'étend désormais aux villes secondaires et tertiaires afin de respecter les réglementations régionales en matière de résidence des données et de réduire les coûts d'exploitation. Cette expansion englobe divers types de projets, allant des vastes constructions neuves à la modernisation d'installations existantes avec des systèmes de refroidissement haute densité. Les entreprises de construction spécialisées comme les grands groupes industriels s'adaptent pour répondre aux exigences mécaniques et électriques spécifiques des installations modernes. Alors que la transformation numérique atteint sa pleine maturité en Amérique du Nord et en Europe, l'attention se porte sur la région Asie-Pacifique, qui s'impose comme le nouveau moteur de la croissance des capacités. Aux États-Unis, par exemple, le marché demeure le plus mature et le plus influent en matière de développement de centres de données, caractérisé par une transition des métropoles traditionnelles vers de vastes campus ruraux. Le développement se concentre de plus en plus sur les régions offrant d'abondantes énergies renouvelables et des incitations fiscales. Les stratégies d'infrastructure mettent l'accent sur la durabilité et l'augmentation rapide des capacités hyperscale pour soutenir l'innovation nationale en intelligence artificielle.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de la construction de centres de données : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché de la construction de centres de données

Facteurs de marché :

- Essor de l'IA et du calcul haute performance (HPC) : L'explosion des modèles d'IA génératifs exige des infrastructures spécialisées capables de supporter des densités de puissance par rack nettement supérieures. Cette demande impose une refonte complète des architectures électriques et de refroidissement, engendrant une nouvelle vague de projets de construction à forte valeur ajoutée.

- Migration rapide vers les services cloud hyperscale : face à la migration des charges de travail critiques des entreprises vers le cloud, des fournisseurs comme AWS, Microsoft et Google investissent des milliards dans d’immenses campus de centres de données. Ces dépenses d’investissement continues dans des infrastructures gigabit garantissent un flux constant de projets pour les entreprises de construction de centres de données à grande échelle.

- Priorité au développement durable et à la construction écologique : la pression réglementaire croissante et les objectifs ESG des entreprises favorisent l’adoption de centres de données écologiques. Cela inclut l’utilisation de matériaux de construction à faible empreinte carbone, de systèmes de recyclage de l’eau performants et de conceptions certifiées LEED afin de minimiser l’impact environnemental.

Opportunités de marché :

- Expansion de l'infrastructure de calcul en périphérie : Le déploiement de la 5G et des applications IoT engendre un besoin en centres de données plus petits et distribués, plus proches des utilisateurs finaux. Les entreprises de construction spécialisées dans les unités modulaires à déploiement rapide disposent d'opportunités importantes pour conquérir ce marché décentralisé en pleine croissance.

- Rénovation et modernisation des infrastructures existantes : De nombreux centres de données anciens ne disposent pas des infrastructures de refroidissement et d’alimentation électrique nécessaires pour prendre en charge les serveurs modernes. Il existe des opportunités stratégiques pour moderniser ces installations grâce à un refroidissement liquide des puces et à des circuits électriques renforcés, afin d’allonger leur durée de vie.

- Croissance des data centers souverains : le renforcement des lois sur la protection des données à l’échelle mondiale incite les gouvernements et les entreprises à créer des infrastructures locales. Le partenariat avec des développeurs régionaux pour la mise en place de clouds souverains offre une opportunité de forte rentabilité sur les marchés aux exigences strictes en matière de résidence des données.

Analyse de segmentation du rapport sur le marché de la construction de centres de données

Le marché de la construction de centres de données est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type de construction :

- Construction générale : Ce secteur se concentre sur l’enveloppe physique du bâtiment, notamment la préparation du site, les structures et les revêtements de sol spécialisés. Il recourt de plus en plus aux composants modulaires et préfabriqués afin de raccourcir les délais de réalisation des projets.

- Conception électrique : un segment crucial à forte valeur ajoutée qui englobe la distribution électrique, les groupes électrogènes de secours et les systèmes d’alimentation sans coupure (UPS). L’évolution vers une densité et une redondance accrues en fait le secteur le plus gourmand en capital dans la construction moderne.

- Conception mécanique : Elle concerne principalement les systèmes de chauffage, de ventilation et de climatisation (CVC). Avec l’essor de l’intelligence artificielle, ce secteur évolue du refroidissement par air traditionnel vers des technologies de refroidissement avancées à base de liquide et par immersion.

Selon les normes de niveau :

- Infrastructures de niveau 1 et 2 : généralement utilisées par les petites entreprises ou pour des applications non critiques. Ces infrastructures offrent une redondance de base et font souvent partie de déploiements régionaux de périphérie de réseau plus restreints.

- Niveau 3 : La norme mondiale pour la colocation et les centres de données d’entreprise. Elle offre une redondance N+1, permettant la maintenance sans interruption de service, ce qui en fait le segment dominant en termes de volume.

- Niveau 4 : Les infrastructures à tolérance de panne les plus avancées sont conçues pour une disponibilité continue. Elles sont de plus en plus recherchées par les institutions financières et les fournisseurs de services hyperscale, pour lesquels les interruptions de service ont des conséquences graves.

Par secteurs d'activité :

- BFSI : un secteur clé qui exige des infrastructures de pointe pour gérer des données financières sensibles et garantir une disponibilité de service 24h/24 et 7j/7.

- Gouvernement et éducation : axés sur la souveraineté des données et la sécurité des infrastructures du secteur public, impliquant souvent des projets de cloud souverain à grande échelle.

- Industrie manufacturière et commerce de détail : Portés par l’adoption de l’industrie 4.0 et du commerce électronique, ces secteurs nécessitent un traitement localisé pour gérer la chaîne d’approvisionnement et les données clients.

- Médias et divertissement : Nécessite un stockage massif et une large bande passante pour la diffusion de contenu et le rendu en temps réel.

- Autres secteurs : Cela inclut la santé, l'énergie et les transports, qui sont tous en pleine transformation numérique.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Rapport sur le marché de la construction de centres de données : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 260,11 milliards de dollars américains |

| Taille du marché d'ici 2034 | 520,14 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 8,81% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par types de construction

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la construction de centres de données : comprendre son impact sur la dynamique commerciale

Le marché de la construction de centres de données connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Analyse des parts de marché de la construction de centres de données par zone géographique

L'Amérique du Nord détient actuellement la plus grande part du marché mondial, grâce à la présence de grands fournisseurs hyperscale et à un écosystème numérique mature. Cependant, la région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir, en raison de l'urbanisation rapide et de la prolifération des services numériques en Inde et en Asie du Sud-Est. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également d'importantes opportunités encore inexploitées aux développeurs, à mesure qu'ils formalisent leur infrastructure numérique.

Le marché de la construction de centres de données connaît une transformation majeure, passant de pôles métropolitains centralisés à un réseau mondial diversifié. La révolution de l'IA, les exigences en matière de protection des données et la recherche d'infrastructures neutres en carbone sont les principaux moteurs de cette croissance. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la position dominante au niveau mondial (environ 38 à 41 % de part de marché), sous l'impulsion des États-Unis.

-

Facteurs clés :

- Injection massive de capitaux de la part des hyperscalers (AWS, Google, Meta) pour les campus axés sur l'IA.

- Forte disponibilité de terrains et de fibres sur les marchés secondaires comme l'Ohio et le Texas.

- Adoption précoce des techniques de refroidissement liquide et de construction modulaire.

- Tendances : Un changement de paradigme vers la spéculation foncière, où les promoteurs acquièrent de vastes étendues de terrain avec des raccordements électriques pré-approuvés afin d'éviter les délais d'attente des services publics.

Europe

- Part de marché : Deuxième marché le plus important, caractérisé par des normes strictes en matière d'efficacité énergétique et des cadres réglementaires bien établis.

-

Facteurs clés :

- La réglementation stricte de l'UE (RGPD) stimule la demande de résidence locale des données.

- On observe une attention croissante portée aux projets de réutilisation de la chaleur, où la chaleur résiduelle des centres de données sert à chauffer les communautés locales.

- Transition des hubs FLAP-D traditionnels vers des marchés secondaires comme la Norvège et l'Espagne.

- Tendances : Mise en œuvre rapide de la directive sur l'efficacité énergétique, obligeant les opérateurs à rendre compte de leurs indicateurs de durabilité et à moderniser les infrastructures anciennes.

Asie-Pacifique

- Parts de marché : La région à la croissance la plus rapide, avec des centres d'activité majeurs en Chine, en Inde et en Asie du Sud-Est.

-

Facteurs clés :

- Adoption numérique rapide et pénétration d'Internet au sein de populations massives.

- Initiatives gouvernementales pour la localisation des données et le développement des villes intelligentes.

- Des incitations fiscales favorables pour les infrastructures numériques dans des pays comme la Malaisie et l'Indonésie.

- Tendances : Investissements massifs dans les câbles sous-marins pour améliorer la connectivité régionale et émergence de l'Inde comme plaque tournante mondiale pour les capacités hyperscale et d'IA.

Amérique du Sud et centrale

- Part de marché : Un marché émergent à fort potentiel de croissance au Brésil, au Chili et en Argentine.

-

Facteurs clés :

- La présence croissante des fournisseurs mondiaux de services cloud étend leur empreinte en Amérique latine.

- Demande croissante de services à faible latence pour les secteurs régionaux de la fintech et du commerce électronique.

- Investissements dans les sources d'énergie renouvelables comme l'éolien et le solaire pour alimenter les installations.

- Tendances : Développement de centres de colocation à grande échelle au Brésil pour servir de porte d'entrée au trafic numérique du continent.

Moyen-Orient et Afrique

- Part de marché : Marché en développement axé sur la souveraineté numérique et la diversification économique.

-

Facteurs clés :

- Les programmes de vision (par exemple, Vision 2030 de l'Arabie saoudite) visent à moderniser les infrastructures nationales.

- Position géographique stratégique, véritable pont entre l'Europe et l'Asie.

- Investissements dans l'agriculture intelligente et les jumeaux numériques pétroliers et gaziers.

- Tendances : Construction d'installations à haute efficacité énergétique dans les climats arides utilisant des solutions de refroidissement innovantes qui minimisent la consommation d'eau.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels qu'AECOM, Skanska, Jacobs Solutions Inc. et Schneider Electric. À ces géants s'ajoutent des acteurs de niche spécialisés et des experts régionaux comme HITT Contracting, DPR Construction et Gilbane Building Company, ainsi que des opérateurs mondiaux qui gèrent leurs propres chantiers, tels qu'Equinix et Digital Realty.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Rapidité de mise sur le marché : L’utilisation de conceptions modulaires et préfabriquées permet de réduire les délais de construction jusqu’à 30 %, un facteur essentiel pour les hyperscalers qui s’efforcent de déployer des capacités d’IA.

- Intégration verticale : les entreprises gèrent de plus en plus l’intégralité du cycle de vie, depuis la sélection du site et le zonage jusqu’à la mise en service de circuits complexes de refroidissement liquide.

- Certifications de durabilité : se différencier par des objectifs de construction à zéro émission nette, l’intégration de charpentes en bois et des conceptions électriques à haute efficacité qui séduisent les locataires soucieux des critères ESG.

- Résilience de la chaîne d'approvisionnement : Établir des partenariats à long terme avec les fournisseurs d'équipements afin de garantir un approvisionnement constant en composants essentiels à la mission, tels que les générateurs de secours et les transformateurs.

Opportunités et initiatives stratégiques

- Investissez dans les technologies de refroidissement haute densité : nouez des partenariats avec des fabricants de systèmes de refroidissement liquide pour proposer des solutions clés en main aux segments de marché en pleine expansion de l’IA et du HPC.

- Adoptez le jumeau numérique et l'IA dans la construction : utilisez la modélisation des informations du bâtiment (BIM) et la gestion de projet pilotée par l'IA pour réduire les déchets, prévoir les besoins de maintenance et optimiser la consommation d'énergie dès le premier jour.

Les principales entreprises opérant sur le marché de la construction de centres de données sont :

- Ascension

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

- Oracle

- Inspur

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché de la construction de centres de données

- En décembre 2025, l’Office d’investissement du régime de pensions du Canada (Investissements RPC) et Equinix, Inc. ont conclu un accord conjoint pour l’acquisition d’atNorth, un fournisseur nordique de premier plan spécialisé dans la colocation haute densité et la construction de centres de données sur mesure. Cette acquisition auprès de Partners Group a permis aux entreprises d’accroître considérablement leur présence dans la région nordique, un secteur en forte croissance.

- En octobre 2025, Adani Enterprises, par le biais de sa coentreprise AdaniConneX, et Google ont annoncé un partenariat historique pour la construction du plus grand campus de centres de données d'IA d'Inde à Visakhapatnam, dans l'État d'Andhra Pradesh. Cette collaboration stratégique a combiné la construction de centres de données à grande échelle avec de nouvelles infrastructures d'énergie verte afin de répondre à la demande croissante de la région en matière de calcul haute performance et durable.

Rapport sur le marché de la construction de centres de données : contenu et livrables

Le rapport « Taille et prévisions du marché de la construction de centres de données (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de la construction de centres de données aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le présent document.

- Tendances du marché de la construction de centres de données, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché de la construction de centres de données couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché de la construction de centres de données.

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires