Crescita, domanda e dimensioni del mercato della costruzione di data center entro il 2034

Dimensioni e previsioni del mercato della costruzione di data center (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tipologia di costruzione (costruzione generale, progettazione elettrica e progettazione meccanica); per standard di livello (livello 1 e livello 2, livello 3 e livello 4); e per settori verticali (BFSI, pubblica amministrazione, istruzione, produzione, vendita al dettaglio, trasporti, media e intrattenimento, altri) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPTE100000432

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 17, 2026

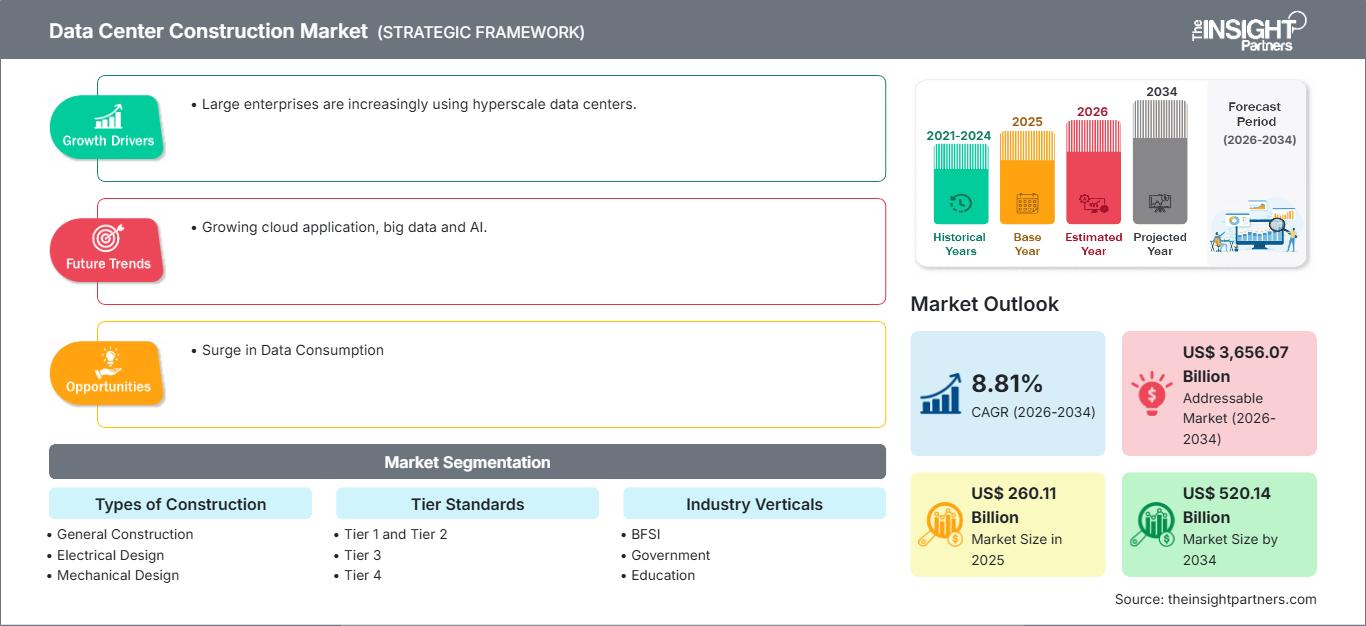

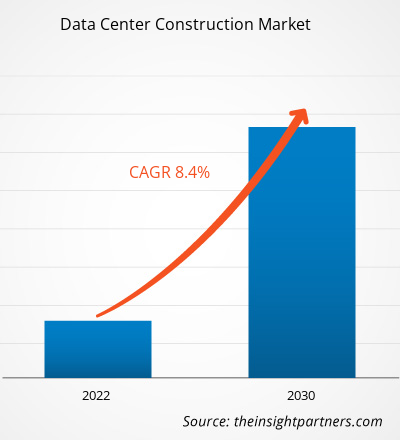

Si prevede che il mercato globale della costruzione di data center raggiungerà un valore di 520,14 miliardi di dollari entro il 2034, rispetto ai 260,11 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) dell'8,81% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano l'aumento globale dei carichi di lavoro di intelligenza artificiale generativa, la transizione accelerata verso architetture cloud su larga scala e l'urgente necessità di concentrarsi su pratiche edilizie sostenibili ed efficienti dal punto di vista energetico. Inoltre, si prevede che il mercato trarrà vantaggio dalla diffusione delle reti 5G, dalla crescente domanda di infrastrutture di edge computing per ridurre la latenza e dall'integrazione di tecnologie avanzate di raffreddamento a liquido per gestire gli elevati carichi termici dei moderni ambienti di calcolo ad alte prestazioni (HPC).

Analisi di mercato sulla costruzione di data center

L'analisi del mercato della costruzione di data center indica un cambiamento fondamentale verso infrastrutture ad alta densità e predisposte per l'intelligenza artificiale, in quanto le aziende si stanno spostando dallo storage tradizionale all'elaborazione complessa in tempo reale. Le tendenze degli acquisti suggeriscono un mercato biforcato: enormi campus hyperscale multi-gigawatt guidati dai giganti tecnologici globali e una rete in rapida espansione di data center edge modulari progettati per la sovranità locale dei dati. Stanno emergendo opportunità strategiche nell'integrazione di energie rinnovabili in loco e piccoli reattori modulari (SMR), poiché la disponibilità di energia sostituisce il terreno come principale vincolo per la selezione del sito. L'analisi evidenzia inoltre che un ingresso di successo nel mercato dipende ora dall'assicurarsi apparecchiature con lunghi tempi di consegna, come trasformatori e circuiti di raffreddamento personalizzati, con largo anticipo rispetto all'inizio dei lavori. La differenziazione competitiva è sempre più definita dalla capacità di offrire rapidità di immissione sul mercato attraverso la costruzione modulare prefabbricata e metodologie di progettazione e costruzione standardizzate che mitigano la carenza globale di manodopera specializzata.

Panoramica del mercato della costruzione di data center

La costruzione di data center si sta evolvendo da un servizio localizzato a una spina dorsale globale dell'economia digitale. Sebbene tradizionalmente concentrato nei consolidati hub FLAP-D (Francoforte, Londra, Amsterdam, Parigi, Dublino) e nella Virginia settentrionale, il mercato si sta espandendo verso città secondarie e terziarie per conformarsi alle normative regionali sulla residenza dei dati e ridurre i costi operativi. Questa espansione comprende diverse tipologie di progetti, dai grandi sviluppi ex novo al retrofit di strutture esistenti con sistemi di raffreddamento ad alta densità. Sia le imprese di costruzione specializzate che i grandi appaltatori industriali si stanno adattando per soddisfare le specifiche esigenze meccaniche ed elettriche delle strutture moderne. Con la maturazione della trasformazione digitale in Nord America ed Europa, l'attenzione si sta spostando verso la regione Asia-Pacifico, che si sta affermando come il nuovo motore per la crescita incrementale della capacità. Ad esempio, il mercato statunitense rimane il contesto più maturo e influente per lo sviluppo di data center, caratterizzato da una transizione dai tradizionali hub metropolitani a vasti campus rurali. Lo sviluppo si concentra sempre più su regioni che offrono abbondanza di energia rinnovabile e incentivi fiscali. Le strategie infrastrutturali pongono l'accento sulla sostenibilità e sulla rapida espansione della capacità hyperscale a supporto dell'innovazione nazionale nell'intelligenza artificiale.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della costruzione di data center: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della costruzione di data center

Fattori trainanti del mercato:

- Impennata nell'IA e nel calcolo ad alte prestazioni (HPC): l'esplosione dei modelli di IA generativa richiede infrastrutture specializzate in grado di supportare densità di potenza per rack significativamente più elevate. Questa domanda sta imponendo una riprogettazione completa delle architetture elettriche e di raffreddamento, alimentando una nuova ondata di progetti di costruzione di alto valore.

- Rapida migrazione verso servizi cloud hyperscale: con il trasferimento dei carichi di lavoro principali delle organizzazioni sul cloud, fornitori come AWS, Microsoft e Google stanno investendo miliardi in enormi campus di data center. Questa continua spesa in conto capitale per gigasite garantisce un flusso costante di lavoro per le imprese di costruzione su scala industriale.

- Impegno obbligatorio per la sostenibilità e l'edilizia verde: la crescente pressione normativa e gli obiettivi ESG aziendali stanno promuovendo l'adozione di data center ecocompatibili. Ciò include l'utilizzo di materiali da costruzione a basse emissioni di carbonio, sistemi avanzati di riciclo dell'acqua e progetti certificati LEED per ridurre al minimo l'impatto ambientale.

Opportunità di mercato:

- Espansione dell'infrastruttura di edge computing: la diffusione del 5G e delle applicazioni IoT crea la necessità di data center più piccoli e distribuiti, più vicini agli utenti finali. Le imprese edili specializzate in unità modulari a rapida implementazione hanno significative opportunità di conquistare il crescente mercato decentralizzato.

- Ristrutturazione e modernizzazione delle strutture obsolete: molti data center datati non dispongono dell'infrastruttura di raffreddamento e alimentazione necessaria per supportare l'hardware server moderno. Esistono opportunità strategiche per modernizzare queste strutture con sistemi di raffreddamento a liquido e percorsi elettrici rinforzati, al fine di estenderne la durata operativa.

- Crescita dei data center sovrani: il rafforzamento delle leggi sulla privacy dei dati a livello globale sta spingendo governi e imprese a costruire infrastrutture locali. La collaborazione con sviluppatori regionali per la creazione di cloud sovrani offre un'opportunità ad alto margine nei mercati con rigidi requisiti di residenza dei dati.

Analisi di segmentazione del mercato della costruzione di data center.

Il mercato della costruzione di data center viene analizzato in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipologia di costruzione:

- Costruzione generale: si concentra sull'involucro fisico, compresa la preparazione del sito, le strutture dell'edificio e le pavimentazioni specializzate. Questo segmento sta adottando sempre più componenti modulari e prefabbricati per ridurre i tempi di realizzazione del progetto.

- Progettazione elettrica: un segmento critico e di alto valore che comprende la distribuzione di energia, i generatori di emergenza e i sistemi UPS. Il passaggio a una maggiore densità e ridondanza rende questo il settore più ad alta intensità di capitale nell'edilizia moderna.

- Progettazione meccanica: riguarda principalmente i sistemi di riscaldamento, ventilazione e condizionamento (HVAC) e di raffreddamento. Con l'avvento dell'intelligenza artificiale, questo settore sta passando dal raffreddamento ad aria tradizionale a tecnologie di raffreddamento avanzate a liquido e a immersione.

In base agli standard di livello:

- Livello 1 e Livello 2: Tipicamente utilizzati da aziende di piccole dimensioni o per applicazioni non critiche. Queste infrastrutture offrono una ridondanza di base e sono spesso parte di implementazioni edge regionali di dimensioni ridotte.

- Livello 3: Lo standard globale per i data center di colocation e aziendali. Offre ridondanza N+1, consentendo la manutenzione senza tempi di inattività, il che lo rende il segmento dominante in termini di volume.

- Livello 4: Le infrastrutture più avanzate a tolleranza di errore sono progettate per garantire zero tempi di inattività. Sono sempre più richieste da istituzioni finanziarie e fornitori di servizi hyperscale, dove le interruzioni del servizio possono avere gravi conseguenze.

Per settori verticali:

- BFSI: Un segmento di punta che richiede infrastrutture di alto livello per gestire dati finanziari sensibili e garantire la disponibilità del servizio 24 ore su 24, 7 giorni su 7.

- Governo e istruzione: focalizzato sulla sovranità dei dati e sulla sicurezza delle infrastrutture del settore pubblico, spesso attraverso progetti di cloud sovrano su larga scala.

- Produzione e vendita al dettaglio: trainate dall'adozione dell'Industria 4.0 e dell'e-commerce, richiedono un'elaborazione localizzata per gestire la catena di approvvigionamento e i dati dei clienti.

- Media e intrattenimento: richiedono un'enorme capacità di archiviazione e un'elevata larghezza di banda per la distribuzione dei contenuti e il rendering in tempo reale.

- Altri settori: includono sanità, energia e trasporti, tutti in fase di trasformazione digitale.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato della costruzione di data center

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 260,11 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 520,14 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 8,81% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia di costruzione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della costruzione di data center: comprenderne l'impatto sulle dinamiche aziendali

Il mercato della costruzione di data center è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato nella costruzione di data center per area geografica

Attualmente il Nord America detiene la quota maggiore del mercato globale, grazie alla presenza di importanti fornitori di servizi hyperscale e a un ecosistema digitale maturo. Tuttavia, si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni, grazie alla rapida urbanizzazione e alla proliferazione dei servizi digitali in India e nel Sud-est asiatico. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa presentano significative opportunità ancora inesplorate per gli sviluppatori, in quanto stanno formalizzando le proprie infrastrutture digitali.

Il mercato della costruzione di data center sta attraversando una profonda trasformazione, passando da hub metropolitani centralizzati a una rete globale diversificata. La rivoluzione dell'intelligenza artificiale, gli obblighi in materia di dati sovrani e la ricerca di infrastrutture a impatto zero in termini di emissioni di carbonio sono i principali motori di questa crescita. Di seguito, una sintesi delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la posizione dominante a livello globale (circa il 38-41% della quota), guidata dagli Stati Uniti.

-

Fattori chiave:

- Ingente afflusso di capitali da parte di colossi del settore (AWS, Google, Meta) per i campus universitari focalizzati sull'intelligenza artificiale.

- Elevata disponibilità di terreni e fibre ottiche nei mercati secondari come l'Ohio e il Texas.

- Adozione precoce del raffreddamento a liquido e delle tecniche di costruzione modulare.

- Tendenze: Si osserva un passaggio al "land banking", in cui gli sviluppatori si assicurano ampi appezzamenti di terreno con allacciamenti elettrici pre-approvati per aggirare i ritardi dovuti alle lunghe code per le utenze.

Europa

- Quota di mercato: Secondo mercato per dimensioni, caratterizzato da rigorosi standard di efficienza energetica e da quadri normativi consolidati.

-

Fattori chiave:

- Le rigide normative dell'UE (GDPR) stanno incrementando la domanda di residenza locale dei dati.

- Crescente attenzione ai progetti di riutilizzo del calore, in cui il calore di scarto dei data center viene utilizzato per riscaldare le comunità locali.

- Passaggio dai tradizionali hub FLAP-D a mercati secondari come Norvegia e Spagna.

- Tendenze: Rapida implementazione della Direttiva sull'efficienza energetica, che obbliga gli operatori a rendicontare i parametri di sostenibilità e a modernizzare le infrastrutture più obsolete.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con i principali centri di attività in Cina, India e Sud-est asiatico.

-

Fattori chiave:

- Rapida adozione del digitale e penetrazione di Internet tra vaste popolazioni.

- Iniziative governative per la localizzazione dei dati e lo sviluppo delle città intelligenti.

- Incentivi fiscali favorevoli per le infrastrutture digitali in paesi come Malesia e Indonesia.

- Tendenze: ingenti investimenti nei cavi sottomarini per migliorare la connettività regionale e l'emergere dell'India come hub globale per le infrastrutture hyperscale e le capacità di intelligenza artificiale.

America meridionale e centrale

- Quota di mercato: un mercato emergente con un elevato potenziale di crescita in Brasile, Cile e Argentina.

-

Fattori chiave:

- La crescente presenza dei fornitori globali di servizi cloud sta espandendo la loro presenza in America Latina.

- Crescente domanda di servizi a bassa latenza per i settori fintech e dell'e-commerce a livello regionale.

- Investimenti in fonti di energia rinnovabile come l'energia eolica e solare per alimentare gli impianti.

- Tendenze: Sviluppo di infrastrutture di colocation su larga scala in Brasile, destinate a fungere da porta d'accesso per il traffico digitale del continente.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo focalizzato sulla sovranità digitale e sulla diversificazione economica.

-

Fattori chiave:

- I programmi di pianificazione strategica (ad esempio, Saudi Vision 2030) mirano a modernizzare le infrastrutture nazionali.

- Posizione geografica strategica come ponte tra Europa e Asia.

- Investimenti nell'agricoltura intelligente e nei gemelli digitali per il settore petrolifero e del gas.

- Tendenze: Costruzione di impianti ad alta efficienza in climi aridi utilizzando soluzioni di raffreddamento innovative che riducono al minimo il consumo di acqua.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come AECOM, Skanska, Jacobs Solutions Inc. e Schneider Electric. A questi colossi si affiancano operatori di nicchia specializzati ed esperti regionali come HITT Contracting, DPR Construction e Gilbane Building Company, nonché operatori globali che gestiscono direttamente le proprie costruzioni, come Equinix e Digital Realty.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Velocità di immissione sul mercato: l'utilizzo di design modulari e prefabbricati consente di ridurre i tempi di costruzione fino al 30%, un fattore critico per i fornitori di servizi cloud su larga scala che si affrettano a implementare capacità di intelligenza artificiale.

- Integrazione verticale: le aziende gestiscono sempre più l'intero ciclo di vita, dalla selezione del sito e dalla zonizzazione fino alla messa in servizio di complessi circuiti di raffreddamento a liquido.

- Certificazioni di sostenibilità: differenziazione attraverso obiettivi di costruzione a zero emissioni nette, integrazione di strutture in legno e progetti elettrici ad alta efficienza che attraggono inquilini attenti ai fattori ESG.

- Resilienza della catena di approvvigionamento: instaurare partnership a lungo termine con i fornitori di apparecchiature per garantire una fornitura costante di componenti essenziali come generatori di riserva e trasformatori.

Opportunità e mosse strategiche

- Investire nelle tecnologie di raffreddamento ad alta densità: collaborare con i produttori di sistemi di raffreddamento a liquido per offrire soluzioni chiavi in mano per i segmenti di mercato in rapida crescita dell'intelligenza artificiale e del calcolo ad alte prestazioni (HPC).

- Adottare il Digital Twin e l'IA nel settore delle costruzioni: utilizzare il BIM (Building Information Modeling) e la gestione dei progetti basata sull'IA per ridurre gli sprechi, prevedere le esigenze di manutenzione e ottimizzare il consumo energetico fin dal primo giorno.

Le principali aziende operanti nel mercato della costruzione di data center sono:

- Ascesa

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

- Oracolo

- Inspur

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato della costruzione di data center.

- Nel dicembre 2025, il Canada Pension Plan Investment Board (CPP Investments) ed Equinix, Inc. hanno stipulato un accordo congiunto per l'acquisizione di atNorth, fornitore leader nei Paesi nordici specializzato in servizi di colocation ad alta densità e nella costruzione di data center su misura. L'acquisizione da Partners Group ha permesso alle aziende di espandere significativamente la propria presenza nella regione nordica, caratterizzata da una forte crescita.

- Nell'ottobre del 2025, Adani Enterprises, attraverso la sua joint venture AdaniConneX, e Google hanno annunciato una partnership storica per lo sviluppo del più grande campus di data center per l'intelligenza artificiale in India, a Visakhapatnam, nell'Andhra Pradesh. Questa collaborazione strategica ha integrato la costruzione di data center su larga scala con nuove infrastrutture per l'energia verde, al fine di supportare la crescente domanda regionale di calcolo sostenibile e ad alte prestazioni.

Copertura e risultati del rapporto sul mercato della costruzione di data center.

Il rapporto "Dimensioni e previsioni del mercato della costruzione di data center (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato della costruzione di data center a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della costruzione di data center, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato della costruzione di data center, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti nel mercato della costruzione di data center.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative