2034年までのデータセンター建設市場の成長、需要、規模

データセンター建設市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:建設タイプ別(一般建設、電気設計、機械設計)、ティア規格別(ティア1、ティア2、ティア3、ティア4)、業界別(BFSI、政府、教育、製造、小売、運輸、メディア&エンターテイメント、その他)、および地域別

- ステータス : 公開されたデータ

- レポートコード : TIPTE100000432

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : March 17, 2026

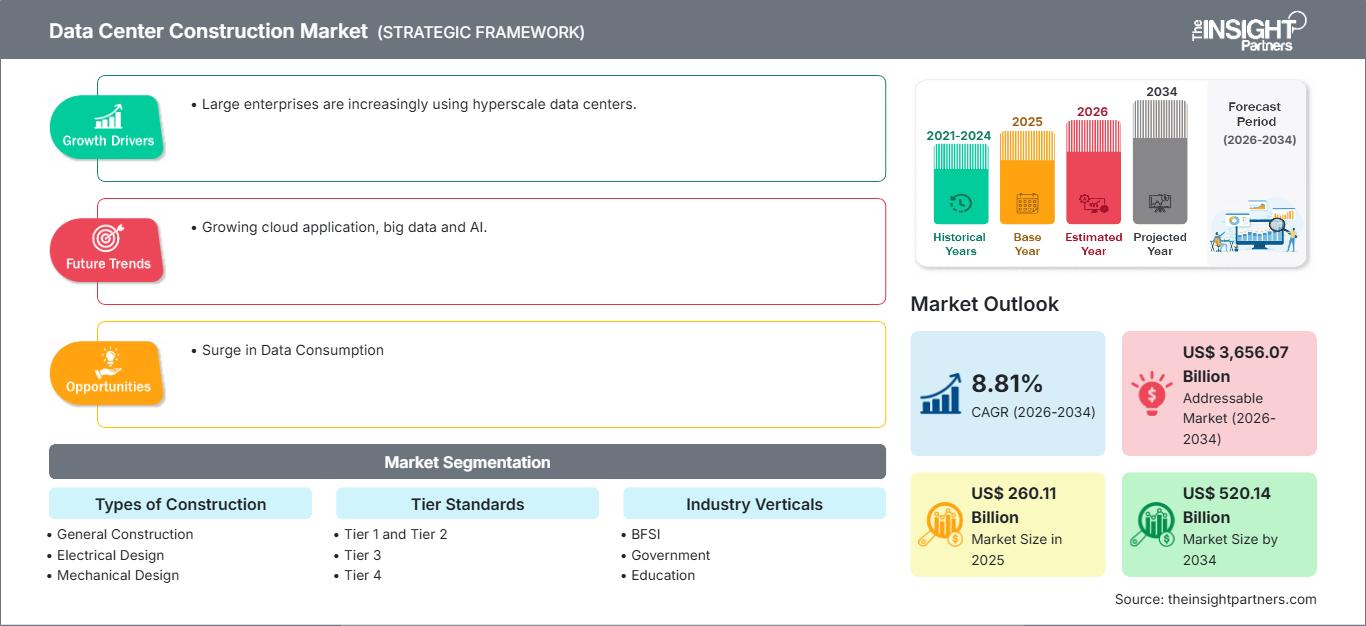

世界のデータセンター建設市場規模は、2025年の2,601億1,000万米ドルから2034年には5,201億4,000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)8.81%を記録すると見込まれています。

市場の主要な動向としては、生成型AIワークロードの世界的な急増、ハイパースケールクラウドアーキテクチャへの移行の加速、そして持続可能でエネルギー効率の高い建築手法への緊急の注目が挙げられます。さらに、5Gネットワークの展開、レイテンシ低減のためのエッジコンピューティング施設の需要増加、そして最新の高性能コンピューティング(HPC)環境における高い熱負荷を管理するための高度な液冷技術の統合も、市場の恩恵をもたらすと予想されます。

データセンター建設市場分析

データセンター建設市場の分析によると、企業が従来のストレージから複雑なリアルタイム処理へと移行するにつれ、高密度でAI対応のインフラストラクチャへの根本的なシフトが見られます。調達動向からは、市場が二極化していることが示唆されます。グローバルなテクノロジー大手企業が推進する大規模なマルチギガワット級ハイパースケールキャンパスと、ローカルなデータ主権のために設計されたモジュール型エッジデータセンターの急速に拡大するネットワークです。立地選定における主要な制約が土地ではなく電力供給に置き換わるにつれ、オンサイトの再生可能エネルギーと小型モジュール炉(SMR)の統合において戦略的な機会が生まれています。また、この分析では、市場参入の成功は、変圧器やカスタム冷却ループなどの長期リードタイムを要する機器を着工のはるか前に確保することにかかっていることも強調されています。競争上の差別化は、プレハブ式モジュール構造と標準化された設計・施工手法によって市場投入までのスピードを提供し、世界的な専門労働者不足を緩和できる能力によってますます定義されるようになっています。

データセンター建設市場の概要

データセンター建設は、地域的な公共事業からデジタル経済のグローバルな基盤へと進化を遂げています。従来は確立されたFLAP-Dハブ(フランクフルト、ロンドン、アムステルダム、パリ、ダブリン)とバージニア州北部に集中していましたが、地域ごとのデータ所在地法への対応と運用コストの削減のため、市場は二次都市や三次都市へと拡大しています。この拡大は、大規模な新規開発から既存施設の高密度冷却への改修まで、多様なプロジェクトタイプを網羅しています。専門建設会社と大規模産業請負業者の両方が、現代の施設特有の機械的および電気的要求に対応するために方向転換を図っています。北米とヨーロッパでデジタル変革が成熟期を迎えるにつれ、新たな容量増加の原動力として台頭しているアジア太平洋地域に焦点が移りつつあります。例えば、米国市場はデータセンター開発において最も成熟し、影響力のある市場であり、従来の都市部ハブから広大な地方キャンパスへの移行が特徴です。開発は、豊富な再生可能エネルギーと税制優遇措置を提供する地域にますます集中しています。インフラ戦略は、持続可能性と、国内のAIイノベーションを支援するためのハイパースケール容量の迅速な拡張を重視している。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズデータセンター建設市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

データセンター建設市場の推進要因と機会

市場の推進要因:

- AIと高性能コンピューティング(HPC)の急増:生成型AIモデルの爆発的な増加に伴い、ラックあたりの電力密度を大幅に向上させることのできる専用設備が必要となっています。この需要の高まりは、電気および冷却アーキテクチャの全面的な再設計を迫り、新たな高付加価値建設プロジェクトの波を生み出しています。

- ハイパースケールクラウドサービスへの急速な移行:企業が基幹業務をクラウドに移行するにつれ、AWS、マイクロソフト、グーグルといったプロバイダーは、大規模なデータセンターキャンパスに数十億ドルを投資しています。ギガサイトへのこうした継続的な設備投資は、産業規模の建設会社にとって安定した事業機会を確保しています。

- 持続可能性とグリーンビルディングへの必須注力:規制圧力の高まりと企業のESG目標により、グリーンデータセンターの導入が進んでいます。これには、環境負荷を最小限に抑えるための低炭素建材の使用、高度な水リサイクルシステム、LEED認証設計などが含まれます。

市場機会:

- エッジコンピューティングインフラの拡大:5GおよびIoTアプリケーションの展開により、エンドユーザーに近い場所に、より小規模で分散型のデータセンターが必要とされています。迅速な展開が可能なモジュール式ユニットを専門とする建設会社は、成長を続ける分散型市場を獲得する大きなチャンスを手にしています。

- 既存施設の改修と近代化:多くの旧型データセンターは、最新のサーバーハードウェアを支える冷却および電力インフラが不足しています。これらの施設を液冷式チップ冷却システムや強化された電気配線でアップグレードすることで、運用寿命を延ばす戦略的な機会が存在します。

- 国家データセンターの成長:世界的にデータプライバシー法が強化されるにつれ、政府や企業は地域に特化した施設を建設する動きを強めている。地域開発企業と提携して国家クラウドを構築することは、データ所在地の要件が厳しい市場において、高い収益機会をもたらす。

データセンター建設市場レポートのセグメンテーション分析

データセンター建設市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

建設の種類別:

- 一般建設:敷地造成、建物構造、特殊床材など、建物の躯体工事に重点を置きます。この分野では、工期短縮のため、モジュール式やプレハブ式の部材の採用がますます進んでいます。

- 電気設計:配電、非常用発電機、UPSシステムなどを含む、非常に重要かつ価値の高い分野です。高密度化と冗長化への移行に伴い、現代の建設において最も資本集約的な部分となっています。

- 機械設計:主に空調設備および冷却システムに関する分野です。AIの台頭に伴い、この分野は従来の空冷方式から、高度な液冷方式や浸漬冷却方式へと移行しつつあります。

階層別基準:

- ティア1およびティア2:通常、小規模企業やミッションクリティカルではないアプリケーションで使用されます。これらの設備は基本的な冗長性を提供し、多くの場合、小規模な地域エッジ展開の一部として使用されます。

- ティア3:コロケーションおよびエンタープライズデータセンターにおけるグローバルスタンダード。N+1冗長性を提供し、ダウンタイムなしでメンテナンスが可能であるため、ボリューム面で最も支配的なセグメントとなっている。

- ティア4:最も高度な耐障害性設備は、ダウンタイムゼロを目指して設計されています。サービスの中断が深刻な影響を及ぼす金融機関やハイパースケールプロバイダーの間で、こうした設備への需要が高まっています。

業界別分類:

- BFSI(銀行・金融サービス・保険):機密性の高い金融データを管理し、24時間365日のサービス提供を確保するために、高度な設備を必要とする主要セグメント。

- 政府・教育分野:データ主権と安全な公共部門インフラストラクチャに重点を置き、大規模な主権型クラウドプロジェクトを伴うことが多い。

- 製造業および小売業:インダストリー4.0とeコマースの導入により、サプライチェーンと顧客データを管理するためのローカル処理が必要となっている。

- メディア&エンターテイメント:コンテンツ配信とリアルタイムレンダリングのために、大容量ストレージと高帯域幅の機能が求められます。

- その他:医療、エネルギー、運輸などが含まれ、これらはすべてデジタル変革の過程にある。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

データセンター建設市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 2601億1000万米ドル |

| 2034年までの市場規模 | 5201億4000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 8.81% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

建設の種類別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

データセンター建設市場におけるプレーヤー密度:ビジネスダイナミクスへの影響を理解する

データセンター建設市場は、消費者の嗜好の変化、技術革新、製品のメリットに対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は提供するサービスを拡大し、消費者のニーズを満たすためのイノベーションを進め、新たなトレンドを活用することで、市場の成長をさらに促進しています。

地域別データセンター建設市場シェア分析

北米は現在、世界市場で最大のシェアを占めており、その背景には大手ハイパースケールプロバイダーの存在と成熟したデジタルエコシステムがある。しかし、今後数年間は、インドと東南アジアにおける急速な都市化とデジタルサービスの普及により、アジア太平洋地域が最も急速に成長すると予想される。南米・中米、中東、アフリカの新興市場も、デジタルインフラの整備が進むにつれて、開発者にとって大きな未開拓の機会を提供する。

データセンター建設市場は、都市部に集中したハブ型から多様なグローバルネットワークへと大きく変革を遂げています。AI革命、国家によるデータ管理義務化、そしてカーボンニュートラルなインフラの追求が成長を牽引しています。以下に、地域別の市場シェアとトレンドの概要を示します。

北米

- 市場シェア:米国が主導し、世界市場で圧倒的な地位を占めている(約38~41%)。

-

主な推進要因:

- AIに特化したキャンパス向けに、ハイパースケーラー(AWS、Google、Meta)から巨額の資金が投入されている。

- オハイオ州やテキサス州のような二次市場では、土地と光ファイバーの利用可能性が高い。

- 液冷技術とモジュール式建築技術の早期導入。

- トレンド:土地の買い占めへのシフトが見られる。これは、開発業者が電力接続の承認を事前に取得した広大な土地を確保することで、公共事業の順番待ちによる遅延を回避するというものだ。

ヨーロッパ

- 市場シェア:第2位の市場規模を誇り、厳格なエネルギー効率基準と成熟した規制枠組みが特徴。

-

主な推進要因:

- 厳格なEU規制(GDPR)により、データの国内保管を求める需要が高まっている。

- データセンターの廃熱を利用して地域社会を暖める、熱再利用プロジェクトへの注目が高まっている。

- 従来のFLAP-Dハブから、ノルウェーやスペインといった二次市場への移行。

- トレンド:エネルギー効率指令の急速な実施により、事業者は持続可能性指標の報告と老朽化したインフラの近代化を余儀なくされている。

アジア太平洋

- 市場シェア:最も急速に成長している地域であり、主要な活動拠点は中国、インド、東南アジアにある。

-

主な推進要因:

- 膨大な人口の間での急速なデジタル化の進展とインターネットの普及。

- データローカライゼーションとスマートシティ開発に関する政府の取り組み。

- マレーシアやインドネシアなどの国々における、デジタルインフラに対する有利な税制優遇措置。

- トレンド:地域間の接続性を向上させるための海底ケーブルへの大規模投資、およびハイパースケールとAI能力のグローバルハブとしてのインドの台頭。

南米および中央アメリカ

- 市場シェア:ブラジル、チリ、アルゼンチンは、高い成長可能性を秘めた新興市場である。

-

主な推進要因:

- グローバルなクラウドプロバイダーの存在感の高まりは、ラテンアメリカにおける彼らの事業展開を拡大させている。

- 地域におけるフィンテックおよびeコマース分野で、低遅延サービスに対する需要が高まっている。

- 風力発電や太陽光発電などの再生可能エネルギー源への投資を行い、施設に電力を供給する。

- トレンド:ブラジルにおける大規模コロケーション施設の開発が進み、大陸のデジタル通信のゲートウェイとしての役割を果たすようになる。

中東およびアフリカ

- 市場シェア:デジタル主権と経済の多角化に重点を置く新興市場。

-

主な推進要因:

- ビジョンプログラム(例:サウジ・ビジョン2030)は、国家インフラの近代化を目指している。

- ヨーロッパとアジアを結ぶ架け橋としての戦略的な地理的位置。

- スマート農業および石油・ガス分野のデジタルツインへの投資。

- トレンド:乾燥地帯において、水の消費量を最小限に抑える革新的な冷却ソリューションを用いた高効率施設の建設。

市場密度の高さと競争の激しさ

AECOM、Skanska、Jacobs Solutions Inc.、Schneider Electricといった既存の大手企業の存在により、競争は激化している。これらの巨大企業に加え、HITT Contracting、DPR Construction、Gilbane Building Companyといったニッチな専門企業や地域のエキスパート、そしてEquinixやDigital Realtyのように自社で建設を管理するグローバル企業も参入している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- 市場投入までのスピード:モジュール式およびプレハブ式の設計を活用することで、建設時間を最大30%短縮できます。これは、AI機能の展開を急ぐハイパースケーラーにとって重要な要素です。

- 垂直統合:企業は、用地選定やゾーニングから複雑な液冷ループの試運転まで、ライフサイクル全体を管理するケースが増えている。

- 持続可能性認証:ネットゼロ建設目標の達成、木造軸組工法の採用、高効率な電気設計などを通じて差別化を図り、ESG(環境・社会・ガバナンス)意識の高いテナントにアピールします。

- サプライチェーンのレジリエンス:バックアップ発電機や変圧器などのミッションクリティカルな部品の安定供給を確保するため、機器ベンダーとの長期的なパートナーシップを構築する。

機会と戦略的動き

- 高密度冷却技術への投資:急成長するAIおよびHPC市場向けに、ターンキーソリューションを提供するために、液体冷却機器メーカーと提携する。

- 建設分野におけるデジタルツインとAIの導入:BIM(ビルディングインフォメーションモデリング)とAIを活用したプロジェクト管理により、廃棄物の削減、メンテナンスニーズの予測、エネルギー使用量の最適化を初日から実現します。

データセンター建設市場で事業を展開する主要企業は以下のとおりです。

- アセンティ

- エイサー株式会社

- シスコシステムズ株式会社

- デル株式会社

- 富士通

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP

- ファーウェイテクノロジーズ株式会社

- IBM

- レノボ

- オラクル

- インスパー

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

データセンター建設市場のニュースと最新動向

- 2025年12月、カナダ年金投資委員会(CPP Investments)とEquinix, Inc.は、高密度コロケーションとオーダーメイドのデータセンター構築を専門とする北欧の大手プロバイダーであるatNorthを買収する共同契約を締結しました。Partners Groupからの買収により、両社は成長著しい北欧地域における事業規模を大幅に拡大することができました。

- 2025年10月、アダニ・エンタープライズは、合弁会社アダニコネックスを通じて、グーグルと画期的なパートナーシップを締結し、アンドラ・プラデーシュ州ヴィシャーカパトナムにインド最大規模のAIデータセンターキャンパスを開発することを発表しました。この戦略的提携は、大規模なデータセンター建設と新たなグリーンエネルギーインフラを統合し、持続可能で高性能なコンピューティングに対する地域の急速な需要を支えるものです。

データセンター建設市場レポートの対象範囲と成果物

データセンター建設市場規模と予測(2021年~2034年)レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- データセンター建設市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて分析します。

- データセンター建設市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- データセンター建設市場の分析では、主要な市場動向、世界および地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- データセンター建設市場における市場集中度、ヒートマップ分析、主要企業、および最近の動向を網羅した業界概況および競争分析。

- 詳細な企業プロフィール

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応