Registro médico electrónico Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2030

Registro médico electrónico Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronósticos hasta 2030

- Estado : Publicada

- Código de informe : TIPHE100000822

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 248

- Formatos de informe disponibles :

- Fecha de última actualización : June 10, 2026

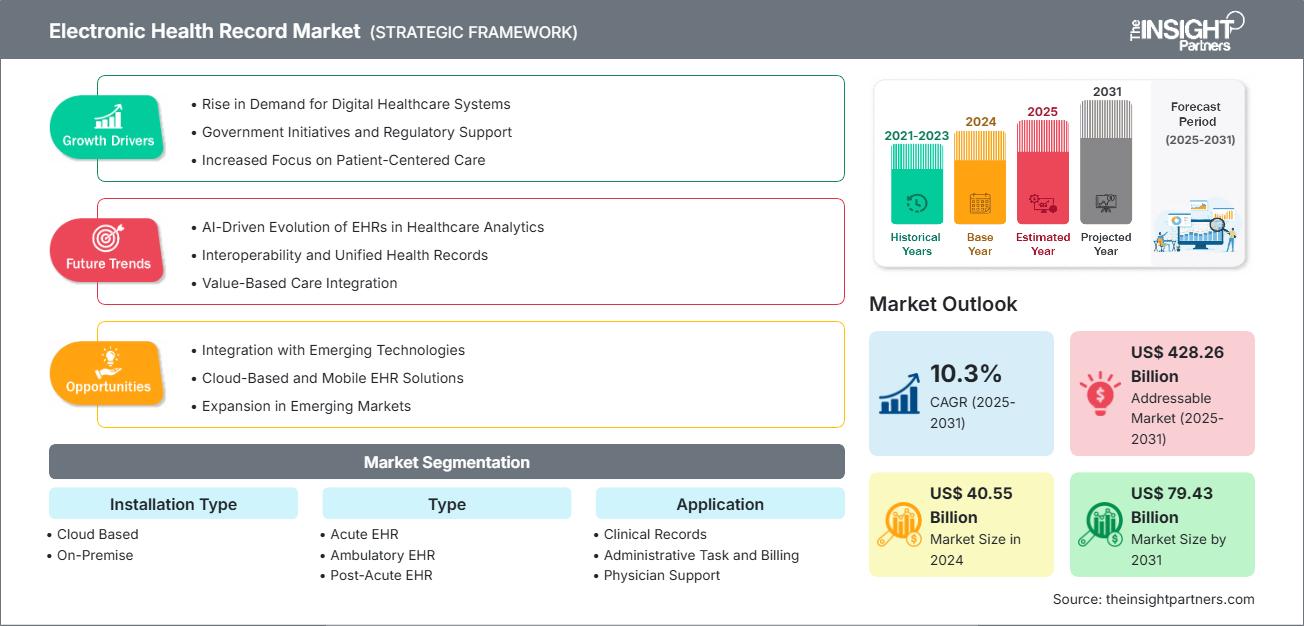

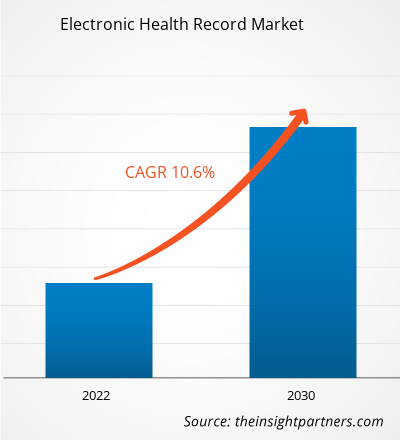

Se prevé que el tamaño del mercado de registros electrónicos de salud alcance los 79.430 millones de dólares estadounidenses en 2031, frente a los 40.550 millones de dólares estadounidenses en 2024. Se anticipa que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 10,3% durante el período 2025-2031.

Análisis del mercado de registros electrónicos de salud

El mercado global de registros electrónicos de salud ha experimentado un crecimiento significativo en los últimos años, impulsado por el aumento de los esfuerzos de transformación digital en los sistemas de salud, las iniciativas gubernamentales y la creciente demanda de infraestructuras sanitarias más avanzadas. Este crecimiento también se ve favorecido por el incremento de la carga de trabajo y el volumen de datos en el sector sanitario, las iniciativas de interoperabilidad, las tecnologías emergentes y la innovación terapéutica en general. Las empresas investigadoras están invirtiendo en innovación para desarrollar soluciones de registros electrónicos de salud escalables, móviles y basadas en análisis, con el fin de satisfacer las cambiantes necesidades clínicas y administrativas de datos e información. A medida que las entidades sanitarias realizan importantes esfuerzos para mejorar su eficiencia operativa y la comunicación con pacientes y familiares, se prevé que el mercado de registros electrónicos de salud continúe su sólido crecimiento en el futuro.

Panorama del mercado de registros electrónicos de salud

Los registros electrónicos de salud (RES) son versiones informatizadas de las historias clínicas en papel de los pacientes. Contienen un registro en tiempo real, centrado en el paciente, accesible de forma inmediata y segura para quienes tienen los permisos necesarios. Existen sistemas de RES que permiten acceder a información detallada de cada paciente, incluyendo historial médico, diagnóstico, medicamentos, planes de tratamiento, fechas de vacunación y alergias, así como imágenes radiológicas y resultados de pruebas de laboratorio. Todo ello para optimizar los flujos de trabajo clínicos, mejorar la coordinación de la atención y lograr una atención médica de mayor calidad, más segura y eficiente. Los RES se utilizan en hospitales, clínicas, centros de atención especializada, laboratorios e incluso unidades móviles de atención médica. Con un mayor enfoque en la integración de la atención médica centrada en el paciente y una creciente presión para que los RES permitan la toma de decisiones basada en la evidencia, reduzcan los errores médicos inapropiados y, en última instancia, mejoren los resultados para los pacientes.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de registros electrónicos de salud: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de registros electrónicos de salud

Factores que impulsan el mercado:

- Aumento en la adopción de sistemas digitales de atención médica. El sector médico utiliza cada vez más sistemas digitales para mejorar la calidad de la interacción con los pacientes, con la esperanza de obtener mejores resultados y procesos. Los registros electrónicos de salud contienen datos que pueden gestionarse de forma más eficiente y ser fácilmente accesibles para los profesionales sanitarios. La interoperabilidad entre proveedores de atención médica será mucho más sencilla, lo que impulsará la adopción generalizada de sistemas con mayores capacidades de registros electrónicos de salud (RES) tanto en países desarrollados como en desarrollo.

- Incentivos gubernamentales y apoyo regulatorio: Países de todo el mundo están colaborando con sus proveedores de atención médica en la transición a los registros electrónicos de salud mediante diversas iniciativas de financiación, regulaciones y otras medidas de apoyo. El entorno regulatorio en Estados Unidos ha ejercido presión sobre los proveedores para que adopten sistemas electrónicos. Regulaciones como la HIPAA (Ley de Portabilidad y Responsabilidad de Seguros Médicos) y la Ley HITECH han incentivado el desarrollo de soluciones de registros electrónicos de salud, al tiempo que abordan las preocupaciones de seguridad.

- Énfasis en la atención centrada en el paciente y la elección del consumidor. Cada vez se hace más hincapié en la prestación de una atención más individualizada. Los sistemas de historia clínica electrónica (HCE) son fundamentales para la implementación de planes centrados en el paciente y personalizados, lo que fomenta la participación del paciente, una mejor comunicación entre los profesionales sanitarios y una experiencia más satisfactoria para el paciente.

Oportunidades de mercado:

- La integración de los registros electrónicos de salud (EHR) con inteligencia artificial (IA), aprendizaje automático (ML), internet de las cosas (IoT) y blockchain está mejorando la precisión de la documentación, el análisis predictivo y la seguridad. Estas tecnologías permitirán la automatización, el diagnóstico inteligente y la obtención de información en tiempo real, lo que para las organizaciones sanitarias representa importantes oportunidades para optimizar la toma de decisiones clínicas y mejorar los procesos administrativos y operativos.

- Soluciones de historia clínica electrónica (HCE) en la nube y móviles: Las HCE en la nube y móviles son soluciones viables, escalables y rentables que permiten un fácil acceso a los historiales de los pacientes en cualquier momento. Estas soluciones facilitan la sincronización de datos en tiempo real, las consultas remotas y una mejor colaboración entre los profesionales sanitarios, y satisfacen las necesidades de las organizaciones sanitarias de ofrecer flexibilidad y movilidad, especialmente en la prestación de atención médica y la infraestructura sanitaria en general tras la pandemia.

- Oportunidades de crecimiento en economías emergentes: Con el rápido desarrollo de la atención médica digital en las economías emergentes, se abren nuevas vías para que estos mercados adopten los registros electrónicos de salud (EHR). La demanda de EHR en los mercados emergentes se ve impulsada por el aumento de las inversiones en infraestructura de tecnología de la información sanitaria y el creciente acceso a internet, lo que facilita la consecución de los objetivos nacionales de salud a través de los programas gubernamentales de salud digital. Las economías emergentes ofrecen a los proveedores y demás agentes del mercado importantes oportunidades de crecimiento para atender las necesidades de sus poblaciones, muchas de las cuales no cuentan con los servicios de los sistemas de atención médica existentes.

Tendencias del mercado:

- Evolución de los registros electrónicos de salud impulsada por la IA en el análisis de datos sanitarios. La IA está mejorando los registros electrónicos de salud (EHR) al personalizar las recomendaciones de tratamiento, predecir resultados de salud e identificar enfermedades mucho antes que antes. Gracias a sistemas EHR más inteligentes, la IA puede facilitar la transición hacia una atención sanitaria preventiva y basada en la información, mejorando los procesos clínicos, reduciendo la carga administrativa y apoyando la toma de decisiones clínicas.

- Interoperabilidad e Historias Clínicas Integradas: Los sistemas sanitarios están priorizando la interoperabilidad entre plataformas y proveedores para facilitar el intercambio fluido de datos. Las historias clínicas integradas permiten una visión completa del paciente, una atención coordinada y minimizan la duplicación de datos. Esta tendencia es un factor clave para los modelos de atención colaborativa; además, ayudará al sector a cumplir con las normativas sobre el acceso de los pacientes a la información sanitaria electrónica.

- Integración de la atención basada en el valor: El cambio del pago por servicio a la atención basada en el valor está transformando los sistemas de historia clínica electrónica (HCE), pasando de centrarse únicamente en la documentación de servicios a centrarse en los resultados de salud, la eficiencia y la calidad de la atención. Los sistemas de HCE deberán evolucionar para permitir el seguimiento de los indicadores de rendimiento, documentar la coordinación de la atención al paciente y proporcionar información que se ajuste adecuadamente a los modelos de reembolso basados en los resultados de salud del paciente.

Análisis de segmentación del informe de mercado de registros electrónicos de salud

El mercado de registros electrónicos de salud se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Por tipo de instalación:

- Sistemas basados en la nube: La inclusión remota, la simplicidad y la rentabilidad son las ventajas de los sistemas de historia clínica electrónica (HCE) basados en la nube. Estas soluciones son ideales para clínicas pequeñas y medianas que requieren acceso a datos en tiempo real.

- Instalación local: Las organizaciones sanitarias de mayor tamaño, con infraestructuras de TI consolidadas y estrictas normas de cumplimiento, prefieren estos sistemas. El sistema de historia clínica electrónica (HCE) también permite una mayor protección del sistema y de los datos.

Por tipo:

- Historia clínica electrónica para cuidados intensivos: Las historias clínicas electrónicas para cuidados intensivos están diseñadas para hospitales y unidades de internamiento. Permiten brindar atención compleja y de alta complejidad con funciones como monitorización en tiempo real, gestión de medicamentos e intervenciones de emergencia.

- Historia clínica electrónica ambulatoria: Se utiliza en entornos de atención ambulatoria. Agiliza la documentación, la programación de citas y el manejo de enfermedades crónicas. Contribuye a mejorar la eficiencia del flujo de trabajo en clínicas y consultorios médicos.

- Historia clínica electrónica post-aguda: Se utiliza en centros de rehabilitación, residencias de ancianos y centros de cuidados a largo plazo. Ayuda a gestionar las transiciones de los pacientes, el progreso de la terapia y la documentación de la atención prolongada.

Por solicitud:

- Registros clínicos

- Tareas administrativas y facturación

- Apoyo médico

- Portal del paciente

Este segmento incluye registros clínicos, tareas administrativas y facturación, apoyo médico y portales de pacientes. Cada segmento contribuye a optimizar la prestación de servicios de salud. Mejora la documentación, aumenta la precisión de la facturación, respalda las decisiones clínicas y ayuda a fomentar la participación del paciente mediante el acceso seguro y en tiempo real a sus datos de salud personales.

Por canal de distribución:

- Hospitales y clínicas

- Centros de atención ambulatoria

- Consultorios médicos/Centros de atención especializada

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

-

Oriente Medio y África

Perspectivas regionales del mercado de registros electrónicos de salud

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la historia clínica electrónica durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de la historia clínica electrónica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de registros electrónicos de salud

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 40.550 millones de dólares estadounidenses |

| Tamaño del mercado para 2031 | 79.430 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2025 - 2031) | 10,3% |

| Datos históricos | 2021-2023 |

| período de previsión | 2025-2031 |

| Segmentos cubiertos |

Por tipo de instalación

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de registros electrónicos de salud: comprensión de su impacto en la dinámica empresarial

El mercado de los registros electrónicos de salud está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de registros electrónicos de salud.

Análisis de la cuota de mercado de los registros electrónicos de salud por geografía

El mercado de registros electrónicos de salud (EHR) en Asia Pacífico está en auge. Esto se debe principalmente a la creciente adopción de la atención médica digital y al mayor apoyo gubernamental al desarrollo de la infraestructura de TI para la salud. Los mercados emergentes de América del Sur y Central, así como de Oriente Medio y África, también ofrecen oportunidades sin explotar para que los proveedores de EHR expandan su crecimiento.

El crecimiento del mercado variará según la región debido a las diferencias en la digitalización de la atención médica, los mecanismos regulatorios y el desarrollo de la infraestructura. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. Norteamérica

- Cuota de mercado: Posee una cuota dominante del mercado global de registros electrónicos de salud (EHR) debido a su adopción temprana y a su infraestructura sanitaria avanzada.

-

Factores clave:

- Fuerte presencia de los principales proveedores de registros electrónicos de salud (EHR) y sistemas informáticos sanitarios consolidados.

- Normativa de apoyo como HIPAA

- Alto nivel de alfabetización digital y participación del paciente en la atención sanitaria

- Tendencias: Mayor integración de la IA y la telemedicina con los sistemas de HCE para mejorar la coordinación de la atención y los resultados

2. Europa

- Cuota de mercado: Representa una parte sustancial del mercado mundial de HCE, especialmente en Europa Occidental.

-

Factores clave:

- Iniciativas y programas de financiación de salud digital liderados por el gobierno

- Aumento de la demanda de intercambio transfronterizo de datos sanitarios

- Gran atención a la privacidad de los datos de los pacientes y al cumplimiento del RGPD

- Tendencias: Expansión de los sistemas de historia clínica electrónica (HCE) basados en la nube y enfoque en la interoperabilidad entre los sistemas nacionales de salud.

3. Asia Pacífico

- Cuota de mercado: Experimentando el ritmo de crecimiento más rápido en el mercado global de registros electrónicos de salud

-

Factores clave:

- Inversiones crecientes en infraestructura sanitaria y TI en países como India, China y Japón

- Aumento de la población y carga de enfermedades crónicas

- Programas gubernamentales que promueven la transformación digital de la salud

- Tendencias: Adopción de registros electrónicos de salud (EHR) móviles y en la nube en áreas rurales y urbanas; aumento de la integración de la telemedicina

4. Sudamérica y Centroamérica

- Cuota de mercado: Aunque pequeña, está creciendo moderadamente.

-

Factores clave:

- Expansión de los sistemas públicos de salud e iniciativas de digitalización regional

- Necesidad de un registro eficiente en zonas desatendidas y remotas

- Proveedores locales de EHR que ofrecen soluciones asequibles

- Tendencias: Transición gradual de los registros en papel a los digitales, con un interés creciente en las plataformas de HCE en la nube.

5. Oriente Medio y África

- Cuota de mercado: Posee una cuota menor, pero muestra un potencial significativo de crecimiento futuro.

-

Factores clave:

- Planes de modernización de la atención sanitaria gubernamental en los países del Golfo

- Creciente demanda de gestión eficiente de datos sanitarios en las economías emergentes

- Aumento de la inversión en infraestructura hospitalaria y sistemas de salud inteligentes

- Tendencias: Adopción de sistemas de historia clínica electrónica interoperables y multilingües para atender a poblaciones diversas.

Densidad de los participantes en el mercado de registros electrónicos de salud: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de empresas consolidadas como Oracle Corp, Veradigm Inc e Infor-Med Inc. Proveedores regionales y especializados como eClinicalWorks LLC (EE. UU.) y PracticeSuite Inc (EE. UU.) contribuyen al panorama competitivo en todas las regiones.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Herramientas avanzadas de análisis y apoyo a la toma de decisiones basadas en IA

- Soluciones de EHR seguras, interoperables y centradas en el paciente

Oportunidades y movimientos estratégicos

- Integración de aplicaciones de telesalud y salud móvil con los registros electrónicos de salud (EHR).

- Mayor atención a la privacidad de los datos, la seguridad y el cumplimiento de las normativas

Las principales empresas que operan en el mercado de registros electrónicos de salud son:

- Veradigm Inc. – Durham, Carolina del Norte, EE. UU.

- Greenway Health LLC – Tampa, Florida, EE. UU.

- eClinicalWorks LLC – Westborough, Massachusetts, EE. UU.

- Infor-Med Inc – Petaj Tikva, Israel

- Microwize Technology Inc. – Nueva Delhi, India

- Athenahealth Inc. – Watertown, Massachusetts, EE. UU.

- ChipSoft.com Inc. – Ámsterdam, Países Bajos

- AdvancedMD Inc. – South Jordan, Utah, EE. UU.

- PracticeSuite Inc – Nueva Jersey, EE. UU.

- Oracle Corp – Austin, Texas, EE. UU.

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- Corporación Cerner

- Soluciones de atención médica de Allscripts

- MEDITECH

- NextGen Healthcare

- Corporación Epic Systems

- Corporación McKesson

- GE Healthcare

- médicos electrónicos

- Tecnologías Netsmart

- Kareo

- Práctica de fusión

- drchrono

- Corporación de Sistemas de Datos Avanzados (ADSC)

- Medhost

- Sevocity

Noticias y novedades recientes del mercado de registros electrónicos de salud

- Oracle moderniza la historia clínica electrónica (HCE) - Oracle ha lanzado su nueva y moderna HCE, Oracle Health, para proveedores de atención ambulatoria en EE. UU. Esta solución, impulsada por IA y con control por voz, permite a los profesionales sanitarios acceder a la información del paciente fácilmente mediante comandos de voz, lo que reduce la carga administrativa y optimiza los flujos de trabajo. Diseñada en colaboración con profesionales sanitarios de primera línea, mejora la calidad asistencial. La compañía planea incorporar funciones para cuidados intensivos a esta solución para 2026.

- El sistema de salud del condado de Campbell implementa Epic EHR - El sistema de salud del condado de Campbell (CCH) implementó Epic, un sistema líder de registros electrónicos de salud, el 19 de julio de 2025. Esta implementación marca un avance importante en la mejora de la atención al paciente, la comunicación y la eficiencia operativa del sistema de salud.

Cobertura y resultados del informe de mercado de registros electrónicos de salud

El informe "Tamaño y pronóstico del mercado de registros electrónicos de salud (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de registros electrónicos de salud a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Tendencias del mercado de registros electrónicos de salud, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de registros electrónicos de salud que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de registros electrónicos de salud.

- Perfiles detallados de las empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias