電子健康記録市場戦略、主要プレーヤー、成長機会、分析、2031年までの予測

電子健康記録市場の規模と予測(2021年 - 2031年)、世界および地域のシェア、傾向、成長機会分析レポートの対象範囲:インストールタイプ(クラウドベースおよびオンプレミス)、タイプ(急性期EHR、外来EHR、および急性期後EHR)、アプリケーション(臨床記録、管理タスクおよび請求、医師サポート、および患者ポータル)、流通チャネル(病院および診療所、外来ケアセンターおよび医師のオフィス、または専門ケアセンター)、および地理(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米)

- ステータス : 出版

- レポートコード : TIPHE100000822

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 248

- 利用可能なレポート形式 :

- 最終更新日 : June 10, 2026

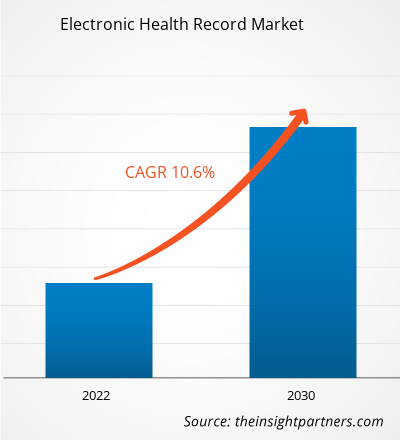

[調査レポート] 電子健康記録の市場規模は、2022年の331億4,425万米ドルから2030年には742億3,346万米ドルに拡大すると予測されており、2022年から2030年にかけて10.6%のCAGRを記録すると推定されています。

市場分析とアナリストの見解:

医療提供者が管理する電子健康記録には、患者の重要な管理データと臨床データが含まれており、人口統計、経過記録、健康上の問題、投薬、バイタルサイン、過去の病歴、予防接種、検査データ、放射線レポートなどが含まれます。電子健康記録は情報へのアクセスを自動化し、臨床医のワークフローを合理化する可能性があります。電子健康記録は、エビデンスに基づく意思決定支援、品質管理、成果報告など、さまざまなインターフェースを通じて他のケア関連活動をサポートすることもできます。電子医療記録市場は、投薬ミスの増加と連邦政府によるインセンティブの増加によって大きく牽引されています。

成長要因:

電子医療記録の導入拡大

医療業界のデジタル化が進むにつれ、電子医療記録の普及はますます進んでいます。ニューイングランド・ジャーナル・オブ・メディシンによると、2009年に経済的および臨床的健康のための医療情報技術(HITECH)法が成立するとすぐに、連邦政府は医療施設による全国的な医療情報交換システムの導入を支援するために3億ドルを拠出しました。また、メディケア・メディケイド・サービスセンター(CMS)も、電子医療記録の導入に対して350億ドル以上のインセンティブ支払いを提供しました。国立医療情報技術調整官室(ONC)によると、2021年の時点で、診療所を拠点とする医師の約5人に4人(78%)とほぼすべての非連邦急性期病院(96%)が認定電子医療記録を導入しています。2011年以降、病院の28%と医師の34%が電子医療記録を導入していたことを考えると、これは10年間でかなりの進歩でした。2020年のDefinitive Healthcareのデータによると、全病院の89%以上が入院患者または外来患者の電子医療記録システムを採用していました。

さらに、2020年5月、米国連邦政府は、医療提供者による電子医療記録の使用を義務付ける「連邦医療IT戦略計画2020-2025」を策定しました。

医療ITの利用を促進する政府の取り組みが市場を牽引しています。たとえば、My Health Recordはオーストラリアの国家デジタル医療記録プラットフォームです。オーストラリア国民全員が「マイ・ヘルス・レコード」を持っています。さらに、技術的に高度なヘルスケアサービスの導入により、電子健康記録市場の成長が促進されると予想されています。上記の事実と統計から、電子健康記録の採用率は予測期間中に引き続き向上すると予想されることは明らかです。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

電子健康記録市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

「電子健康記録市場」は、インストールタイプ、タイプ、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。 インストールタイプに基づいて、市場はクラウドベースとオンプレミスに分かれています。 タイプ別に見ると、電子健康記録市場は、急性期電子健康記録、外来電子健康記録、および急性期後電子健康記録に分かれています。 アプリケーション別に見ると、市場は臨床記録、管理タスクと請求、医師サポート、および患者ポータルにセグメント化されています。 エンドユーザー別に見ると、市場は病院と診療所、医師のオフィス/専門ケアセンター、および外来手術センターにセグメント化されています。

セグメント分析:

インストールタイプ別に見ると、電子健康記録市場はクラウドベースとオンプレミスに分かれています。クラウドベースのセグメントは2022年に大きな市場シェアを獲得し、2022年から2030年にかけて高いCAGRを記録すると予測されています。クラウドベースの電子健康記録は、患者の健康ファイルを医療施設の社内サーバーではなくクラウドに保存することを可能にします。収集されたデータは、実用的で共有可能な形式で整理・管理されるため、医療提供者、第三者支払者、そして患者間の効果的なコミュニケーションが可能になります。クラウドベースの電子健康記録は、小規模な医師や医療提供者の間で人気があります。これらのシステムは社内サーバーを必要とせずに導入でき、ニーズに合わせて幅広いカスタマイズと改善が可能です。

電子健康記録市場は、種類別に、急性期電子健康記録、外来電子健康記録、および急性期後電子健康記録に分類されます。急性期電子健康記録セグメントは2022年に最大の市場シェアを獲得し、急性期後電子健康記録セグメントは2022年から2030年にかけて最も高いCAGRを記録すると予想されています。急性期後ケア施設は、リハビリテーションセンター、在宅医療機関、長期ケア病院で構成されています。リハビリテーションセンターは、神経系、心血管系、筋骨格系、整形外科系、その他の疾患に苦しむ患者に対し、教育、医師の監督下での運動、サポートを提供しています。

用途別に見ると、電子健康記録市場は、臨床記録、事務作業と請求、医師サポート、患者ポータルに分類されます。臨床記録セグメントは2022年に最大の市場シェアを占め、2022年から2030年にかけて最も高いCAGRを記録すると予想されています。臨床文書には、患者に提供されたケアとサービスに関する情報が含まれています。臨床報告書、患者評価、進捗状況報告を電子的に取得できるため、電子健康記録の重要性が高まっています。臨床文書には、医師、看護師、その他の臨床医の記録、文書に関連する日時、説明されているケアの実施者、フローシート(バイタルサイン、入出力、問題リスト)、周術期記録、退院サマリー、転写文書管理、医療記録の要約などが含まれます。

エンドユーザーに基づいて、電子健康記録市場は、病院と診療所、医師のオフィス/専門ケアセンター、外来手術センターに分類されます。病院と診療所のセグメントは、2022年に電子健康記録市場で最大のシェアを占め、2022年から2030年にかけて市場で最も高いCAGRを記録すると予想されています。病院と診療所は、患者が診断を受け、治療オプションと代替案を選択するための主要な連絡先です。病院と診療所で利用可能なインフラストラクチャは、高度な医療機器にアクセスできるため、あらゆる病状に対して高品質のケアを提供することができます。新興国および先進国のほとんどの患者は健康関連の問題で病院に行くことを好むため、病院および診療所セグメントがかなりのシェアを占めると予想されます。

地域分析:

地理に基づいて、世界の電子健康記録市場は、アジア太平洋、ヨーロッパ、中東およびアフリカ、北米、および南米および中米に分割されています。 2022年には、北米が世界の電子健康記録市場で最大のシェアを占めました。 アジア太平洋地域は、2022年から2030年の間に最高のCAGRを記録すると予想されています。

北米の電子健康記録市場は、米国、カナダ、メキシコに分かれています。 米国は北米で最大の電子健康記録市場です。医療分野における先進的なソフトウェア技術の導入、病院数の増加、戦略的な政府政策の実施といった他の要因も、電子医療記録市場の拡大を後押ししています。さらに、患者数の増加と医療資源の逼迫に伴う自動化システムの必要性が、米国における電子医療記録システムの導入を促進すると予想されています。また、病院の事務作業におけるミス削減への重点的な取り組みも、推定期間中の市場成長を牽引すると見込まれています。「Journal of Patient Safety」誌に掲載された調査によると、米国では事務作業におけるミスが原因で毎年推定40万人の患者が死亡しています。

電子医療記録

電子健康記録市場の地域別分析The Insight Partnersのアナリストは、予測期間を通じて電子健康記録市場に影響を与える地域的な傾向と要因を詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における電子健康記録市場のセグメントと地域についても解説しています。

電子健康記録市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

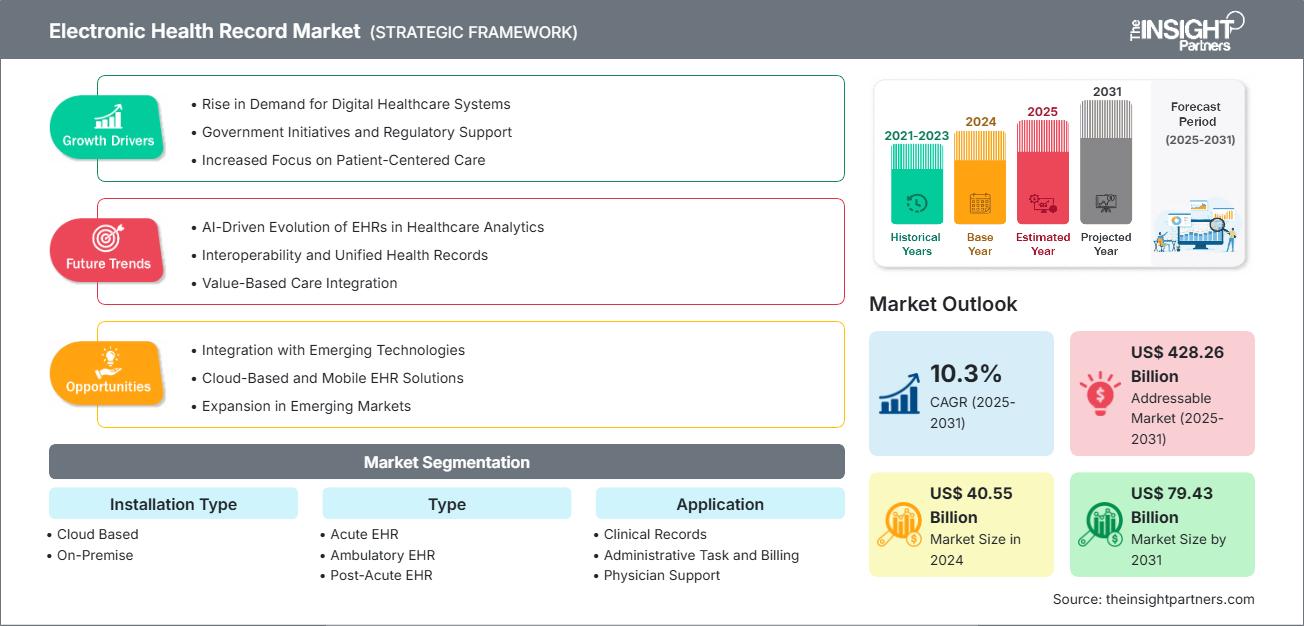

| の市場規模 2024 | US$ 40.55 Billion |

| 市場規模別 2031 | US$ 79.43 Billion |

| 世界的なCAGR (2025 - 2031) | 10.3% |

| 過去データ | 2021-2023 |

| 予測期間 | 2025-2031 |

| 対象セグメント |

By インストールタイプ

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

電子健康記録市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

電子健康記録市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 電子健康記録市場 主要プレーヤーの概要

電子健康記録市場で活動している主要企業が行っているさまざまな取り組みを以下に示します。

- 2023 年 11 月、eClinicalWorks LLC は、医療文書を患者の医療ニーズに合わせて簡単に翻訳する AI アシスタント ツールをリリースしました。

- 2023年9月、オラクルは、クラウドベースの新しい電子健康記録機能、生成AIサービス、パブリックアプリケーションプログラミングインターフェース(API)、医療業界向けに設計されたバックオフィス機能強化など、ヘルスケアソリューションへの重要な追加を発表しました。

競合状況と主要企業:

Oracle Corp、AltexSoft Inc、Veradigm Inc、Greenway Health LLC、eClinicalWorks LLC、Infor-Med Inc、Microwize Technology Inc、Athenahealth Inc、ChipSoft BV、CureMD.com Inc、AdvancedMD Inc、PracticeSuite Incは、電子健康記録市場で事業を展開している著名な企業です。これらの企業は、世界中で高まる消費者需要に対応するため、新技術、既存製品の進化、地理的拡大に注力しています。

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応