Crescita del mercato dei materiali per la gestione termica dell'elettronica, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Dimensioni e previsioni del mercato dei materiali per la gestione termica dell'elettronica (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (adesivi conduttivi, pellicole per la gestione termica, riempitivi di spazi vuoti, gel termici, materiali a cambiamento di fase, grassi termici e altri), settore di utilizzo finale (elettronica di consumo, automobilistico, aerospaziale, telecomunicazioni e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00008117

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 182

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : December 05, 2024

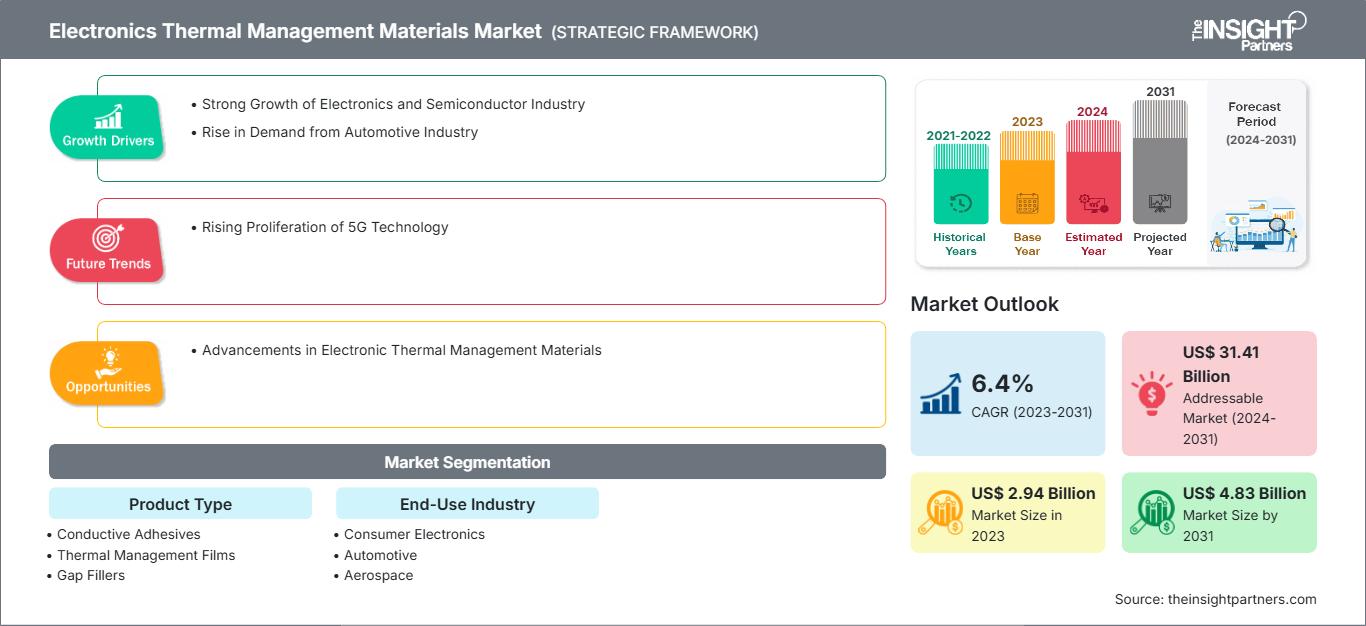

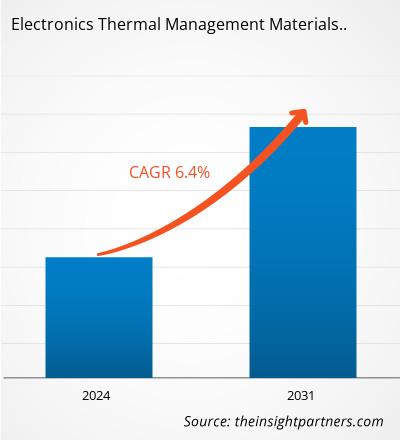

Si prevede che il mercato dei materiali per la gestione termica dei componenti elettronici raggiungerà i 4,83 miliardi di dollari entro il 2031, rispetto ai 2,94 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 6,4% tra il 2023 e il 2031. Grazie alla forte crescita dell'industria elettronica e dei semiconduttori, i materiali per la gestione termica dei componenti elettronici hanno guadagnato terreno in tutto il mondo.

Analisi di mercato dei materiali per la gestione termica dei componenti elettronici

Il mercato dei materiali per la gestione termica dei componenti elettronici ha guadagnato terreno in modo significativo, poiché i dispositivi elettronici sono diventati più potenti, compatti e sensibili al calore. I materiali per la gestione termica, tra cui adesivi conduttivi, gel termici, grassi termici, materiali a cambiamento di fase e dissipatori di calore, svolgono un ruolo cruciale nella dissipazione del calore e nel garantire l'affidabilità e l'efficienza dei componenti elettronici. La crescita del mercato è trainata dalla crescente domanda in settori come l'elettronica di consumo, l'automotive, le telecomunicazioni e i data center. In particolare, l'ascesa dei veicoli elettrici (EV) e delle infrastrutture 5G ha intensificato la necessità di soluzioni avanzate di gestione termica per prevenire il surriscaldamento e prolungare la longevità dei dispositivi. Le sfide principali includono la necessità di materiali che offrano elevata conduttività termica, stabilità meccanica e compatibilità con l'elettronica miniaturizzata. I progressi tecnologici nella nanotecnologia e nelle scienze dei materiali stanno guidando lo sviluppo di prodotti innovativi, come i TIM a base di grafene e i materiali a cambiamento di fase avanzati, migliorando le prestazioni e l'efficienza energetica.

Panoramica del mercato dei materiali per la gestione termica dell'elettronica

Il mercato dei materiali per la gestione termica dell'elettronica sta vivendo una solida crescita, trainata dalla crescente domanda in settori come l'elettronica di consumo, l'automotive e le telecomunicazioni. Con l'aumento della potenza, della compattezza e della complessità dei dispositivi elettronici, la gestione del calore generato dai componenti diventa fondamentale per garantire prestazioni, affidabilità e longevità. I materiali per la gestione termica sono progettati per dissipare efficacemente il calore, prevenendo così il surriscaldamento e migliorando le prestazioni dei dispositivi. Nel settore dell'elettronica di consumo, la crescente adozione di dispositivi come smartphone, tablet e console di gioco sta aumentando la necessità di soluzioni efficaci per la gestione del calore. L'industria automobilistica è un altro motore significativo, in particolare con la crescita dei veicoli elettrici (EV) e delle tecnologie di guida autonoma, che coinvolgono componenti elettronici ad alta potenza che richiedono soluzioni di raffreddamento efficienti. Inoltre, il settore delle telecomunicazioni, soprattutto con l'espansione dell'infrastruttura 5G, fa ampio affidamento su materiali avanzati per la gestione termica delle apparecchiature di rete ad alte prestazioni.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei materiali per la gestione termica dell'elettronica: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori e opportunità del mercato dei materiali per la gestione termica dei dispositivi elettronici

Forte crescita dell'industria elettronica e dei semiconduttori

La rapida espansione dell'industria elettronica e dei semiconduttori è stata un fattore chiave nella domanda di materiali per la gestione termica dei dispositivi elettronici. Man mano che i dispositivi elettronici diventano più potenti e compatti, generano livelli di calore più elevati, rendendo necessarie soluzioni avanzate di gestione termica per mantenere l'efficienza operativa e prolungarne la durata. Questi materiali sono essenziali per la gestione del calore in componenti come processori, moduli di memoria ed elettronica di potenza in dispositivi come smartphone, laptop e componenti elettronici per autoveicoli. Nel settore dei semiconduttori, dove la miniaturizzazione e il miglioramento delle prestazioni sono cruciali, un'efficace dissipazione del calore è diventata essenziale per prevenire il surriscaldamento e garantire un funzionamento stabile, alimentando la domanda di materiali innovativi per la gestione termica. Secondo Invest India, si prevede che il mercato globale dei servizi di produzione di componenti elettronici raggiungerà i 1.145 miliardi di dollari entro il 2026, con un CAGR del 5,4% nel periodo 2021-2026. L'India Brand Equity Foundation afferma che si prevede che l'industria manifatturiera elettronica indiana raggiungerà i 520 miliardi di dollari entro il 2025. Inoltre, l'Internet of Things (IoT) ha recentemente acquisito una notevole popolarità in tutto il mondo, con le aziende che riconoscono l'importanza della connettività. L'IoT ha consentito a ogni dispositivo di connettersi a Internet. Secondo l'International Data Corporation (IDC), 41,6 miliardi di dispositivi IoT saranno in grado di generare 79,4 zettabyte (ZB) di dati nel 2025.

Progressi nei materiali per la gestione termica elettronica

I progressi nei materiali per la gestione termica elettronica sono destinati a creare significative opportunità di crescita, affrontando le crescenti sfide termiche nell'elettronica moderna. Con l'aumentare della potenza e della compattezza dei dispositivi, nuovi materiali con maggiore conduttività termica, flessibilità e durata sono essenziali per gestire efficacemente i carichi termici più elevati. Ad esempio, le innovazioni nei materiali a base di grafene e carbonio offrono soluzioni ad altissima conduttività termica e leggerezza, rendendole ideali per applicazioni nell'elettronica ad alte prestazioni e nei veicoli elettrici. Questi progressi consentono ai produttori di progettare soluzioni termiche più efficienti e compatte, garantendo prestazioni e longevità dei dispositivi migliori. Anche gli sviluppi nei materiali a cambiamento di fase e nelle nanotecnologie stanno contribuendo alla crescita di questo mercato. Nell'ottobre 2024, l'Università del Texas ad Austin ha sviluppato un nuovo materiale di interfaccia termica che potrebbe ridurre del 13% il fabbisogno di raffreddamento o del 5% il consumo energetico complessivo dei data center, un risparmio significativo se applicato a tutto il settore. Secondo i ricercatori, il raffreddamento rappresenta circa il 40% del consumo energetico dei data center, ovvero 8 terawattora all'anno. Questo materiale può rimuovere 2.760 watt di calore da una piccola area di 16 centimetri quadrati. Può ridurre del 65% l'energia necessaria per la pompa di raffreddamento, una parte significativa della struttura di raffreddamento complessiva dei componenti elettronici.

Analisi della segmentazione del mercato dei materiali per la gestione termica dei componenti elettronici

I segmenti chiave che hanno contribuito all'analisi del mercato dei materiali per la gestione termica dei componenti elettronici sono la tipologia di prodotto e il settore di utilizzo finale.

- In base alla tipologia di prodotto, il mercato dei materiali per la gestione termica dei componenti elettronici è segmentato in adesivi conduttivi, pellicole per la gestione termica, riempitivi, gel termici, materiali a cambiamento di fase, grassi termici e altri. Il segmento dei grassi termici ha detenuto la quota di mercato maggiore nel 2023.

In termini di settore di utilizzo finale, il mercato è segmentato in elettronica di consumo, automotive, aerospaziale, telecomunicazioni e altri. Nel 2023, il segmento automobilistico ha dominato il mercato.

Analisi della quota di mercato dei materiali per la gestione termica dei componenti elettronici per area geografica

L'ambito geografico del rapporto di mercato dei materiali per la gestione termica dei componenti elettronici è suddiviso principalmente in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa e America meridionale e centrale.

Nel 2023, l'Asia-Pacifico ha dominato il mercato dei materiali per la gestione termica dei componenti elettronici. L'Asia-Pacifico è uno dei mercati più importanti per l'utilizzo di materiali per la gestione termica dei componenti elettronici, grazie alla crescita dei settori automobilistico, elettronico e dei semiconduttori. La regione ospita alcuni dei maggiori produttori mondiali di semiconduttori ed elettronica, con paesi come Corea del Sud, Cina e Taiwan che guidano il mercato globale. Un numero crescente di veicoli in flotta in paesi come Cina, India e Corea del Sud stimola la domanda di circuiti stampati (PCB) e semiconduttori, rafforzando ulteriormente la necessità di materiali per la gestione termica dei componenti elettronici. Con l'evoluzione della Cina in un polo manifatturiero altamente qualificato, paesi in via di sviluppo come Corea del Sud, India, Taiwan e Vietnam stanno attraendo diverse aziende che intendono delocalizzare i propri impianti di produzione a bassa e media specializzazione nei paesi limitrofi, con conseguente riduzione dei costi di manodopera. Secondo uno studio della Semiconductor Industry Association, circa il 75% della capacità produttiva globale di semiconduttori si trova nell'Asia orientale. Le aziende di semiconduttori beneficeranno di un vantaggio sui costi dal 25% al 50% con l'avvio delle attività produttive nella regione. Lo sviluppo di dispositivi elettronici più potenti, compatti e ad alta densità energetica genera calore considerevole in spazi ristretti, rendendo un'efficace gestione termica fondamentale per mantenere le prestazioni, l'affidabilità e la longevità di questi dispositivi. Di conseguenza, i materiali per la gestione termica sono diventati componenti essenziali nella moderna produzione di elettronica. Inoltre, l'Asia Pacifica è leader mondiale nell'elettronica di consumo, con importanti aziende come Samsung, Sony e Xiaomi in prima linea nell'innovazione. La domanda dei consumatori di dispositivi portatili e ad alte prestazioni, come smartphone, tablet e dispositivi indossabili, sta spingendo i produttori a sviluppare dispositivi compatti con maggiore potenza di elaborazione. Questa tendenza alla miniaturizzazione aumenta la densità di calore all'interno dei dispositivi, rendendo necessario l'uso di materiali avanzati per la gestione termica in grado di gestire carichi termici più elevati in fattori di forma più piccoli. Gli investimenti negli stabilimenti di produzione di componenti elettronici in tutta l'Asia, in particolare in Cina e Corea del Sud, hanno accelerato l'adozione di soluzioni di gestione termica per soddisfare i requisiti tecnici di questi dispositivi compatti e ad alte prestazioni.

Mercato dei materiali per la gestione termica dell'elettronica

Le tendenze regionali e i fattori che influenzano il mercato dei materiali per la gestione termica dell'elettronica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei materiali per la gestione termica dell'elettronica in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui materiali per la gestione termica dell'elettronica

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2023 | US$ 2.94 Billion |

| Dimensioni del mercato per 2031 | US$ 4.83 Billion |

| CAGR globale (2023 - 2031) | 6.4% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

By Tipo di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei materiali per la gestione termica dell'elettronica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei materiali per la gestione termica dei dispositivi elettronici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei materiali per la gestione termica dell'elettronica Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei materiali per la gestione termica dei componenti elettronici

Il mercato dei materiali per la gestione termica dei componenti elettronici viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei materiali per la gestione termica dei componenti elettronici:

- Momentive Technologies ha acquisito un'azienda produttrice di polveri ceramiche, rafforzando i suoi riempitivi termici per materiali di interfaccia termica. (Fonte: Momentive Technologies, comunicato stampa, gennaio 2024)

- Heico Companies LLC ha acquisito Wakefield Solutions Inc, specialista nella gestione termica dei componenti elettronici, per migliorare la sua competenza nelle tecnologie di raffreddamento dei componenti elettronici. (Fonte: Heico Companies LLC, comunicato stampa, febbraio 2023)

- Dow e Carbice hanno stretto una partnership strategica per offrire un materiale di interfaccia termica multigenerazionale per componenti elettronici ad alte prestazioni in vari settori, tra cui mobilità, industria, beni di consumo e semiconduttori. (Fonte: Dow, comunicato stampa, ottobre 2023)

Copertura e risultati del rapporto sul mercato dei materiali per la gestione termica dell'elettronica

Il rapporto "Dimensioni e previsioni del mercato dei materiali per la gestione termica dell'elettronica (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei materiali per la gestione termica dell'elettronica a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei materiali per la gestione termica dell'elettronica e dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e SWOT

- Analisi del mercato dei materiali per la gestione termica dell'elettronica che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per i materiali per la gestione termica dell'elettronica mercato

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative