Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des matériaux de gestion thermique pour l'électronique jusqu'en 2031

Analyse de la taille et des prévisions du marché des matériaux de gestion thermique pour l'électronique (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type de produit (adhésifs conducteurs, films de gestion thermique, produits de remplissage, gels thermiques, matériaux à changement de phase, graisses thermiques, etc.), secteur d'utilisation finale (électronique grand public, automobile, aérospatiale, télécommunications, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00008117

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 182

- Formats de rapport disponibles :

- Date de dernière mise à jour : December 05, 2024

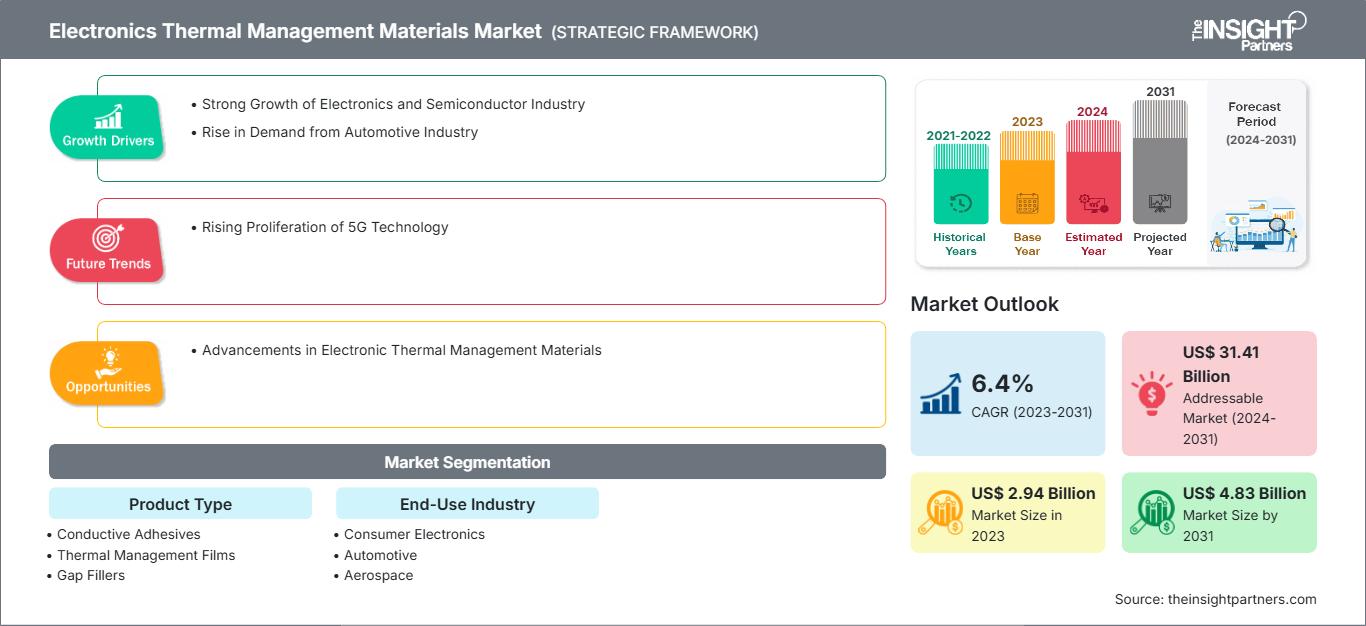

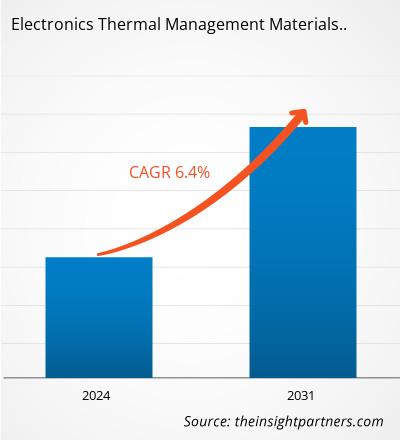

Le marché des matériaux de gestion thermique pour l'électronique devrait atteindre 4,83 milliards de dollars américains d'ici 2031, contre 2,94 milliards de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 6,4 % entre 2023 et 2031. Grâce à la forte croissance de l'industrie de l'électronique et des semi-conducteurs, les matériaux de gestion thermique pour l'électronique ont gagné du terrain dans le monde entier.

Analyse du marché des matériaux de gestion thermique pour l'électronique

Le marché des matériaux de gestion thermique pour l'électronique a gagné en popularité à mesure que les appareils électroniques deviennent plus puissants, plus compacts et plus sensibles à la chaleur. Les matériaux de gestion thermique, notamment les adhésifs conducteurs, les gels thermiques, les graisses thermiques, les matériaux à changement de phase et les dissipateurs thermiques, jouent un rôle crucial dans la dissipation de la chaleur et garantissent la fiabilité et l'efficacité des composants électroniques. La croissance du marché est tirée par la demande croissante dans des secteurs tels que l'électronique grand public, l'automobile, les télécommunications et les centres de données. L'essor des véhicules électriques (VE) et de l'infrastructure 5G a notamment accru le besoin de solutions avancées de gestion thermique pour prévenir la surchauffe et prolonger la durée de vie des appareils. Parmi les principaux défis figurent la nécessité de matériaux offrant une conductivité thermique élevée, une stabilité mécanique et une compatibilité avec l'électronique miniaturisée. Les avancées technologiques en nanotechnologie et en sciences des matériaux stimulent le développement de produits innovants, tels que les TIM à base de graphène et les matériaux à changement de phase avancés, améliorant ainsi les performances et l'efficacité énergétique.

Aperçu du marché des matériaux de gestion thermique pour l'électronique

Le marché des matériaux de gestion thermique pour l'électronique connaît une croissance robuste, portée par la demande croissante dans des secteurs tels que l'électronique grand public, l'automobile et les télécommunications. À mesure que les appareils électroniques deviennent plus puissants, compacts et complexes, la gestion de la chaleur générée par les composants devient essentielle pour garantir performances, fiabilité et longévité. Les matériaux de gestion thermique sont conçus pour dissiper efficacement la chaleur, évitant ainsi la surchauffe et améliorant les performances des appareils. Dans le secteur de l'électronique grand public, l'adoption croissante d'appareils tels que les smartphones, les tablettes et les consoles de jeux renforce le besoin de solutions efficaces de gestion thermique. L'industrie automobile est un autre moteur important, notamment avec la croissance des véhicules électriques (VE) et des technologies de conduite autonome, qui impliquent des composants électroniques de haute puissance nécessitant des solutions de refroidissement efficaces. De plus, le secteur des télécommunications, notamment avec le développement de l'infrastructure 5G, s'appuie fortement sur des matériaux de gestion thermique avancés pour gérer les équipements réseau hautes performances.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des matériaux de gestion thermique pour l'électronique: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des matériaux de gestion thermique pour l'électronique

Forte croissance de l'industrie de l'électronique et des semi-conducteurs

L'expansion rapide de l'industrie de l'électronique et des semi-conducteurs a été un moteur clé de la demande en matériaux de gestion thermique pour l'électronique. À mesure que les appareils électroniques deviennent plus puissants et compacts, ils génèrent des niveaux de chaleur plus élevés, ce qui nécessite des solutions de gestion thermique avancées pour maintenir l'efficacité opérationnelle et prolonger la durée de vie des appareils. Ces matériaux sont essentiels à la gestion de la chaleur dans des composants tels que les processeurs, les modules de mémoire et l'électronique de puissance dans des appareils tels que les smartphones, les ordinateurs portables et l'électronique automobile. Dans le secteur des semi-conducteurs, où la miniaturisation et l'amélioration des performances sont cruciales, une dissipation thermique efficace est devenue vitale pour éviter la surchauffe et assurer un fonctionnement stable, alimentant la demande de matériaux de gestion thermique innovants. Selon Invest India, le marché mondial des services de fabrication électronique devrait atteindre 1 145 milliards de dollars américains d'ici 2026, avec un TCAC de 5,4 % sur la période 2021-2026. Selon l'India Brand Equity Foundation, le secteur indien de la fabrication électronique devrait atteindre 520 milliards de dollars d'ici 2025. De plus, l'Internet des objets (IoT) a récemment gagné en popularité dans le monde entier, les entreprises reconnaissant l'importance de la connectivité. L'IoT a permis à chaque appareil d'être connecté à Internet. Selon l'International Data Corporation (IDC), 41,6 milliards d'appareils IoT seront capables de générer 79,4 zettaoctets (Zo) de données en 2025.

Progrès dans les matériaux de gestion thermique électronique

Les progrès dans les matériaux de gestion thermique électronique sont sur le point de créer d'importantes opportunités de croissance en répondant aux défis thermiques croissants de l'électronique moderne. À mesure que les appareils deviennent plus puissants et compacts, de nouveaux matériaux offrant une conductivité thermique, une flexibilité et une durabilité améliorées sont essentiels pour gérer efficacement les charges thermiques plus élevées. Par exemple, les innovations dans les matériaux à base de graphène et de carbone offrent des solutions ultra-conductrices et légères, idéales pour les applications dans l'électronique haute performance et les véhicules électriques. Ces avancées permettent aux fabricants de concevoir des solutions thermiques plus efficaces et plus compactes, améliorant ainsi les performances et la longévité des appareils. Les progrès des matériaux à changement de phase et des nanotechnologies contribuent également à la croissance de ce marché. En octobre 2024, l'Université du Texas à Austin a développé un nouveau matériau d'interface thermique qui pourrait réduire de 13 % les besoins en refroidissement ou de 5 % la consommation énergétique globale des centres de données, une économie significative si elle est appliquée à l'ensemble du secteur. Selon les chercheurs, le refroidissement représente environ 40 % de la consommation énergétique des centres de données, soit 8 térawattheures par an. Ce matériau peut évacuer 2 760 watts de chaleur d'une petite surface de 16 centimètres carrés. Français Il peut réduire de 65 % l'énergie nécessaire à la pompe de refroidissement, un élément important de la structure globale de refroidissement électronique.

Analyse de segmentation du rapport sur le marché des matériaux de gestion thermique électronique

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des matériaux de gestion thermique électronique sont le type de produit et l'industrie d'utilisation finale.

- En fonction du type de produit, le marché des matériaux de gestion thermique électronique est segmenté en adhésifs conducteurs, films de gestion thermique, produits de remplissage d'espaces, gels thermiques, matériaux à changement de phase, graisses thermiques, etc. Le segment des graisses thermiques détenait la plus grande part de marché en 2023.

En termes d'industrie d'utilisation finale, le marché est segmenté en électronique grand public, automobile, aérospatiale, télécommunications, etc. En 2023, le segment automobile a dominé le marché.

Analyse des parts de marché des matériaux de gestion thermique électronique par zone géographique

La portée géographique du rapport sur le marché des matériaux de gestion thermique électronique est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

En 2023, l'Asie-Pacifique a dominé le marché des matériaux de gestion thermique électronique. L'Asie-Pacifique est l'un des principaux marchés d'utilisation de ces matériaux grâce à la croissance des secteurs de l'automobile, de l'électronique et des semi-conducteurs. La région abrite quelques-uns des plus grands producteurs mondiaux de semi-conducteurs et d'électronique, avec des pays comme la Corée du Sud, la Chine et Taïwan en tête du marché mondial. L'augmentation du nombre de véhicules en flotte dans des pays comme la Chine, l'Inde et la Corée du Sud stimule la demande de circuits imprimés (PCB) et de semi-conducteurs, renforçant ainsi le besoin en matériaux de gestion thermique électronique. Avec l'évolution de la Chine vers un pôle de production hautement qualifié, les pays en développement comme la Corée du Sud, l'Inde, Taïwan et le Vietnam attirent de nombreuses entreprises qui envisagent de délocaliser leurs usines de fabrication peu et moyennement qualifiées vers les pays voisins, ce qui se traduit par une réduction des coûts de main-d'œuvre. Selon une étude de la Semiconductor Industry Association, environ 75 % de la capacité mondiale de production de semi-conducteurs est basée en Asie de l'Est. Les fabricants de semi-conducteurs bénéficieront d'un avantage de coût de 25 à 50 % avec le démarrage des activités de fabrication dans la région. Le développement de dispositifs électroniques plus puissants, compacts et à forte densité énergétique génère une chaleur importante dans les espaces confinés, rendant une gestion thermique efficace cruciale pour maintenir les performances, la fiabilité et la longévité de ces dispositifs. Par conséquent, les matériaux de gestion thermique sont devenus des composants essentiels dans la fabrication électronique moderne. De plus, la région Asie-Pacifique est un leader mondial de l'électronique grand public, avec de grandes entreprises comme Samsung, Sony et Xiaomi à la pointe de l'innovation. La demande des consommateurs pour des appareils portables et hautes performances, tels que les smartphones, les tablettes et les objets connectés, pousse les fabricants à développer des appareils compacts dotés d'une puissance de traitement supérieure. Cette tendance à la miniaturisation augmente la densité thermique des appareils, ce qui nécessite l'utilisation de matériaux de gestion thermique avancés capables de supporter des charges thermiques plus élevées dans des formats plus compacts. Les investissements dans les sites de production électronique en Asie, notamment en Chine et en Corée du Sud, ont accéléré l'adoption de solutions de gestion thermique pour répondre aux exigences techniques de ces appareils compacts et performants.

Marché des matériaux de gestion thermique pour l'électronique

Les tendances et facteurs régionaux influençant le marché des matériaux de gestion thermique pour l'électronique tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des matériaux de gestion thermique pour l'électronique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché des matériaux de gestion thermique pour l'électronique| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | US$ 2.94 Billion |

| Taille du marché par 2031 | US$ 4.83 Billion |

| TCAC mondial (2023 - 2031) | 6.4% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des matériaux de gestion thermique pour l'électronique : comprendre son impact sur la dynamique commerciale

Le marché des matériaux de gestion thermique pour l'électronique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des matériaux de gestion thermique pour l'électronique Aperçu des principaux acteurs clés

Actualités et développements récents du marché des matériaux de gestion thermique pour l'électronique

Le marché des matériaux de gestion thermique pour l'électronique est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché des matériaux de gestion thermique pour l'électronique :

- Momentive Technologies a acquis une entreprise de poudres céramiques, renforçant ainsi sa gamme de charges thermiques pour matériaux d'interface thermique. (Source : Momentive Technologies, communiqué de presse, janvier 2024)

- Heico Companies LLC a acquis Wakefield Solutions Inc, spécialiste de la gestion thermique pour l'électronique, afin d'améliorer son expertise dans les technologies de refroidissement électronique. (Source : Heico Companies LLC, communiqué de presse, février 2023)

- Dow et Carbice ont formé un partenariat stratégique pour proposer un matériau d'interface thermique multigénérationnel pour l'électronique hautes performances dans divers secteurs, notamment la mobilité, l'industrie, la consommation et les semi-conducteurs. (Source : Dow, communiqué de presse, octobre 2023)

Couverture et livrables du rapport sur le marché des matériaux de gestion thermique pour l'électronique

Le rapport « Taille et prévisions du marché des matériaux de gestion thermique pour l'électronique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des matériaux de gestion thermique pour l'électronique aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des matériaux de gestion thermique pour l'électronique ainsi que dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des matériaux de gestion thermique pour l'électronique couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour les matériaux de gestion thermique pour l'électronique marché

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires