Crecimiento del mercado de dispositivos de embolización, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2031

Tamaño y pronóstico del mercado de dispositivos de embolización (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (bobinas de embolización, tapones, microesferas, adhesivos y otros), aplicación (neurología, enfermedades vasculares periféricas, oncología, urología y otras), usuario final (hospitales, centros ambulatorios y otros) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPRE00008962

- Categoría : Ciencias de la vida

- Número de páginas : 269

- Formatos de informe disponibles :

- Fecha de última actualización : June 16, 2025

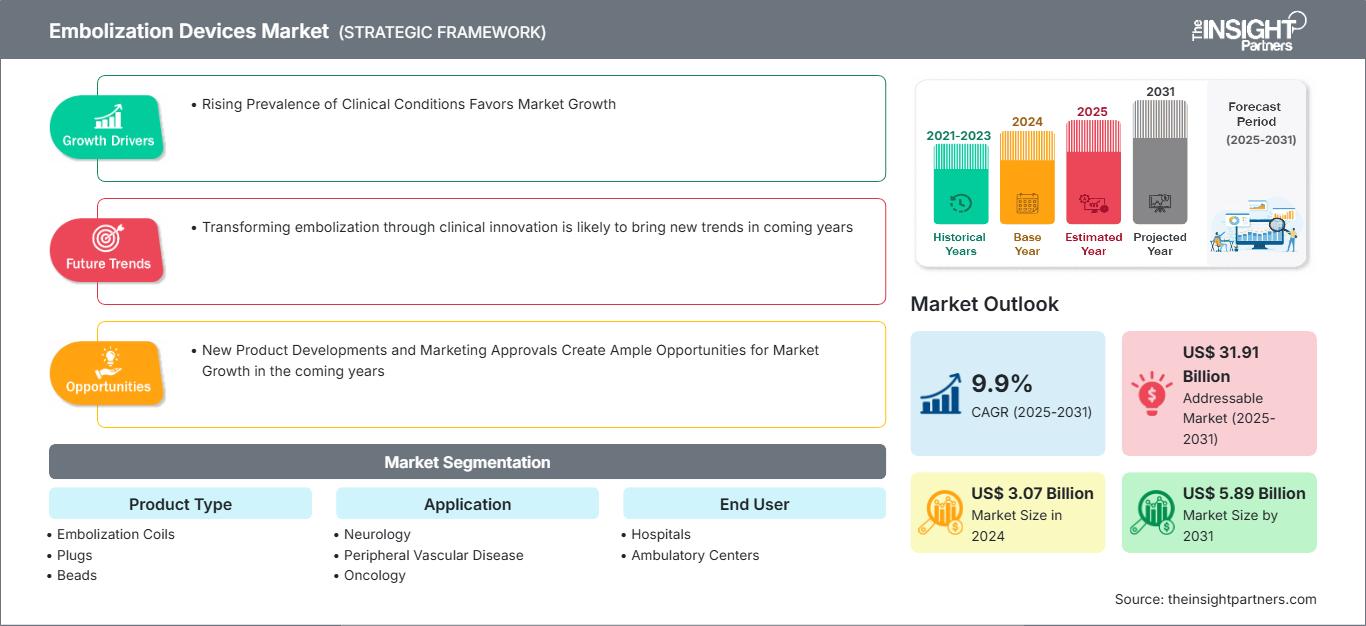

Se proyecta que el tamaño del mercado de dispositivos de embolización alcance los 5.890 millones de dólares estadounidenses para 2031, frente a los 3.070 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 9,9 % entre 2025 y 2031. Es probable que la transformación de la embolización mediante la innovación clínica impulse nuevas tendencias en este mercado en los próximos años.

Análisis del mercado de dispositivos de embolización

Los factores que impulsan el mercado de dispositivos de embolización incluyen la creciente prevalencia de afecciones clínicas y la creciente demanda de técnicas mínimamente invasivas. Además, se espera que la mayor concienciación sobre diversas afecciones y el desarrollo de nuevas tecnologías contribuyan al crecimiento del mercado en un futuro próximo. Asimismo, se prevé que el desarrollo de nuevos productos y las aprobaciones de comercialización generen amplias oportunidades en los próximos años.

Descripción general del mercado de dispositivos de embolización

Se proyecta que América del Norte domine el mercado de dispositivos de embolización, con la mayor participación durante el período de pronóstico. Además, se espera que Asia Pacífico registre una tasa de crecimiento anual compuesta (TCAC) significativa debido a la creciente prevalencia del cáncer y otras afecciones clínicas, lo que genera una mayor demanda de procedimientos intervencionistas. Los avances tecnológicos también desempeñaron un papel crucial en el crecimiento del mercado. Las innovaciones en dispositivos de embolización, como las microesferas liberadoras de fármacos, los microcatéteres y los nuevos diseños de espirales, han mejorado la eficacia y la seguridad de los procedimientos de embolización. Estos avances no solo mejoran los resultados clínicos, sino que también reducen la duración del procedimiento y las complicaciones postoperatorias, haciéndolos más atractivos entre profesionales sanitarios y pacientes. La transición hacia técnicas quirúrgicas mínimamente invasivas es otro factor importante que impulsa la popularidad de la técnica de embolización. Los procedimientos mínimamente invasivos contribuyen a reducir las estancias hospitalarias, los tiempos de recuperación y el riesgo de complicaciones en comparación con las cirugías abiertas. A medida que profesionales sanitarios y pacientes reconocen cada vez más estas ventajas, se espera que aumente la demanda de procedimientos de embolización.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de embolización: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de dispositivos de embolización

La creciente prevalencia de enfermedades clínicas favorece el crecimiento del mercado

Las enfermedades vasculares, como la enfermedad arterial periférica (EAP), los aneurismas y las malformaciones arteriovenosas (MAV), son cada vez más prevalentes a nivel mundial. Estas afecciones se han vuelto particularmente comunes entre las poblaciones geriátricas y las personas expuestas a factores de riesgo relacionados con el estilo de vida. La enfermedad vascular periférica (EVP) comprende la EAP y la enfermedad venosa. Según el artículo "Tratamiento de la enfermedad arterial periférica relacionada con los ingresos", publicado en la Biblioteca Nacional de Medicina en 2022, más de 200 millones de personas en todo el mundo padecen EVP, y aproximadamente el 10 % de las personas afectadas en Europa Occidental y América del Norte tenían 50 años o más. La prevalencia de la EVP oscila entre el 3 % en pacientes mayores de 55 años y el 11 % en pacientes mayores de 65 años, y el 20 % en pacientes mayores de 75 años.

Los casos de afecciones neurovasculares, como accidentes cerebrovasculares y aneurismas cerebrales, también están aumentando en todo el mundo. Según estimaciones de la Fundación de Aneurismas Cerebrales, 6,8 millones de personas en EE. UU. padecen un aneurisma cerebral no roto. Cada año, casi 30 000 estadounidenses sufren una rotura de aneurisma cerebral, que a menudo requiere intervención inmediata mediante técnicas de embolización. Casi 500 000 personas mueren anualmente en todo el mundo debido a aneurismas cerebrales. Los aneurismas cerebrales son más frecuentes en personas de entre 35 y 60 años, y la mayoría de los aneurismas se desarrollan después de los 40 años. Además, los aneurismas cerebrales rotos representan entre el 3 % y el 5 % de todos los nuevos accidentes cerebrovasculares.

Según la Organización Mundial de la Salud (OMS), la hemorragia posparto es la principal causa de mortalidad materna a nivel mundial. Casi 14 millones de mujeres padecen esta afección cada año, lo que resulta en aproximadamente 70.000 muertes posparto en todo el mundo. Además, según el Instituto de Medicina Funcional, la prevalencia de fibromas uterinos ha aumentado un 78,82 % en las últimas 30 décadas, pasando de 126,41 millones a 226,05 millones de casos. Estas afecciones clínicas pueden tratarse eficazmente mediante dispositivos de embolización, diseñados para bloquear el flujo sanguíneo anormal o excesivo dentro de los vasos sanguíneos. Esta técnica es la preferida por su naturaleza mínimamente invasiva. La embolización consiste en la oclusión deliberada de vasos sanguíneos para tratar afecciones como aneurismas, hemorragia posparto, fibromas uterinos y ciertos tipos de tumores. Se utiliza para controlar el sangrado intenso después del parto cuando los métodos convencionales son ineficaces, así como para bloquear el suministro de sangre a los fibromas, lo que provoca su reducción y la mejora de los síntomas.

Los nuevos desarrollos de productos y las aprobaciones de marketing crean amplias oportunidades para el crecimiento del mercado

Las pequeñas y grandes empresas que operan en el mercado de dispositivos de embolización adoptan cada vez más estrategias como la expansión geográfica, el desarrollo de nuevos productos y los avances tecnológicos para aumentar sus ingresos. A continuación, se mencionan algunos de los desarrollos y aprobaciones de productos más destacados en el mercado de dispositivos de embolización, que se espera que impulsen su crecimiento en los próximos años.

- En enero de 2024, la Administración Nacional de Productos Médicos (NMDA) autorizó la comercialización del sistema de embolización periférica con espiral de fibra desmontable ZYLOX Phoenix, fabricado por Zylox-Tonbridge Medical Technology Co. Ltd. Este innovador dispositivo médico patentado ha sido diseñado para el tratamiento intervencionista mínimamente invasivo de la embolia arterial periférica. La intervención vascular periférica es la aplicación más frecuente de este sistema de espiral de embolización. El tratamiento de embolización de aneurismas viscerales y el manejo de endofugas en aneurismas aórticos abdominales, hemoptisis y fístulas arteriovenosas son otras aplicaciones clínicas importantes del sistema. Con la aprobación regulatoria para su uso en estas aplicaciones, el sistema ha recibido reconocimiento internacional por su seguridad y eficacia.

- En octubre de 2023, Sirtex Medical lanzó el Sistema Embólico Líquido Lava (LES), aprobado para el tratamiento de hemorragias vasculares periféricas. Según la compañía, Lava ofrece opciones personalizables de volumen y viscosidad para permitir una oclusión precisa y controlada de los vasos objetivo. Disponible en configuraciones de 2 y 6 ml, el sistema está específicamente optimizado para su uso en la vasculatura periférica. Su rango de viscosidades permite una embolización distal eficaz, alcanzando vasos pequeños y de otro modo inaccesibles donde otros agentes embólicos podrían ser menos efectivos.

- En abril de 2022, Boston Scientific Corporation recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la bobina desprendible de fibra EMBOLD, diseñada para bloquear o reducir el flujo sanguíneo en la vasculatura periférica. Como la más reciente incorporación a la cartera de productos de oncología intervencionista de Boston Scientific, la bobina fue diseñada para su uso en diversos procedimientos de embolización, tratamientos mínimamente invasivos destinados a bloquear uno o más vasos sanguíneos para obstruir o reducir el flujo sanguíneo. La bobina desprendible de fibra EMBOLD cuenta con una plataforma única compuesta por tres bobinas, lo que facilita a los médicos abordar las diversas necesidades y anatomías de los pacientes.

- En marzo de 2022, Artio Medical, Inc. recibió la autorización de la FDA estadounidense para su dispositivo de embolización Solus Gold, una solución de última generación para la oclusión vascular periférica. Diseñado para reducir o bloquear el flujo sanguíneo en la vasculatura periférica, el dispositivo incorpora un sistema de administración que combina flexibilidad y capacidad de empuje, lo que permite a los médicos acceder fácilmente a anatomías complejas.

Por lo tanto, se prevé que los nuevos desarrollos de productos y las aprobaciones de comercialización creen oportunidades de crecimiento lucrativas en el mercado de dispositivos de embolización.

Análisis de segmentación del informe de mercado de dispositivos de embolización

Los segmentos clave que forman la base del análisis del mercado de dispositivos de embolización son el tipo de producto, la aplicación y el usuario final.

- Según el tipo de producto, el mercado de dispositivos de embolización se segmenta en bobinas de embolización, tapones, microesferas, pegamentos y otros. El segmento de bobinas de embolización tuvo la mayor cuota de mercado en 2024 y se espera que registre la mayor tasa de crecimiento anual compuesta (TCAC) entre 2024 y 2031.

- Por aplicación, el mercado de dispositivos de embolización se segmenta en neurología, enfermedades vasculares periféricas, oncología, urología y otros. El segmento de neurología tuvo la mayor participación de mercado en 2024 y se espera que registre la tasa de crecimiento anual compuesta (TCAC) más alta del mercado entre 2024 y 2031.

- En términos de usuario final, el mercado de dispositivos de embolización se segmenta en hospitales, centros ambulatorios y otros. El segmento hospitalario dominó el mercado en 2024 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2024 y 2031.

Análisis de la cuota de mercado de dispositivos de embolización por geografía

El alcance geográfico del informe de mercado de dispositivos de embolización se divide principalmente en cinco regiones: Norteamérica, Asia Pacífico, Europa, Oriente Medio y África, y Sudamérica y Centroamérica. Norteamérica representó una cuota de mercado significativa en 2024. El mercado de dispositivos de embolización en Norteamérica está impulsado por la avanzada infraestructura sanitaria de la región, la creciente prevalencia de enfermedades vasculares y la creciente adopción de procedimientos mínimamente invasivos. Los avances tecnológicos han mejorado significativamente la precisión y la seguridad de las técnicas de embolización, convirtiéndolas en la opción preferida para el tratamiento de afecciones como aneurismas, malformaciones arteriovenosas y tumores. El alto nivel de conocimiento de los pacientes sobre diversas afecciones médicas y opciones de tratamiento, los sólidos sistemas de reembolso de gastos médicos y la presencia de empresas líderes en dispositivos médicos contribuyen a la madurez del mercado en Norteamérica. Además, las campañas de salud pública desempeñan un papel crucial en la promoción de los procedimientos de embolización. La investigación y los ensayos clínicos en curso están ampliando aún más el alcance de las tecnologías de embolización, con especial atención a los agentes embólicos biodegradables y liberadores de fármacos. Si bien Estados Unidos lidera la adopción e innovación, Canadá y México están aumentando progresivamente su participación en el mercado mediante políticas de apoyo y desarrollo de infraestructura. Sin embargo, las disparidades en el acceso a la atención médica entre entornos rurales y urbanos siguen siendo un desafío. Como resultado, los países norteamericanos continúan atrayendo inversiones significativas, además de impulsar la colaboración entre hospitales, institutos de investigación y fabricantes de dispositivos, lo que garantiza el desarrollo y la innovación sostenidos en tecnologías de embolización.

Perspectivas regionales del mercado de dispositivos de embolización

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de dispositivos de embolización durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de embolización en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de dispositivos de embolización

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 3.07 mil millones |

| Tamaño del mercado en 2031 | 5.890 millones de dólares estadounidenses |

| CAGR global (2025-2031) | 9,9% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dispositivos de embolización: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de embolización está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de embolización

Noticias y desarrollos recientes del mercado de dispositivos de embolización

El mercado de dispositivos de embolización se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunas de las novedades del mercado:

- Stryker ha firmado un acuerdo definitivo para adquirir la totalidad de las acciones ordinarias emitidas y en circulación de Inari Medical, Inc. por 80 USD por acción en efectivo, lo que representa un valor patrimonial total diluido de aproximadamente 4900 millones de USD. Inari ayudará a Stryker a consolidar una posición de liderazgo en el segmento de rápido crecimiento de la tromboembolia venosa (TEV). La innovadora cartera de productos de Inari complementa el negocio neurovascular de Stryker e incluye soluciones de trombectomía mecánica para enfermedades vasculares periféricas como la trombosis venosa profunda y la embolia pulmonar. (Fuente: Stryker, sitio web de la empresa, 2025)

- Boston Scientific Corporation ha firmado un acuerdo definitivo para adquirir Intera Oncology Inc. Intera Oncology es una empresa privada de dispositivos médicos que proporciona la bomba de infusión de la arteria hepática Intera 3000 y floxuridina (un fármaco de quimioterapia), ambos aprobados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA). La bomba Intera 3000 se utiliza para administrar la terapia de infusión de la arteria hepática (IAH) para tratar tumores hepáticos causados principalmente por cáncer colorrectal metastásico. (Fuente: Boston Scientific Corporation, sitio web de la empresa, 2024)

- CERENOVUS Inc., parte de Johnson & Johnson MedTech, lanzó el kit de procedimiento TRUFILL n-BCA Liquid Embolic System. Con esta última incorporación, la cartera de productos para accidentes cerebrovasculares hemorrágicos de CERENOVUS ahora ofrece el TRUFILL n-BCA Liquid Embolic System como un nuevo kit de procedimiento que incluye dos configuraciones y los accesorios necesarios para la preparación y administración del n-BCA Liquid Embolic System en un solo kit esterilizado, lo que simplifica la preparación del procedimiento. (Fuente: CERENOVUS Inc., sitio web de la empresa, 2024)

Informe de mercado sobre dispositivos de embolización: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de dispositivos de embolización (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de dispositivos de embolización y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de dispositivos de embolización, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis PEST y FODA detallado

- Análisis del mercado de dispositivos de embolización que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de dispositivos de embolización.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias