Croissance du marché des dispositifs d'embolisation, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu'en 2031

Analyse du marché des dispositifs d'embolisation : taille et prévisions (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport : par type de produit (bobines d'embolisation, bouchons, billes, colles et autres), application (neurologie, maladies vasculaires périphériques, oncologie, urologie et autres), utilisateur final (hôpitaux, centres ambulatoires et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPRE00008962

- Catégorie : Sciences de la vie

- Nombre de pages : 269

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 16, 2025

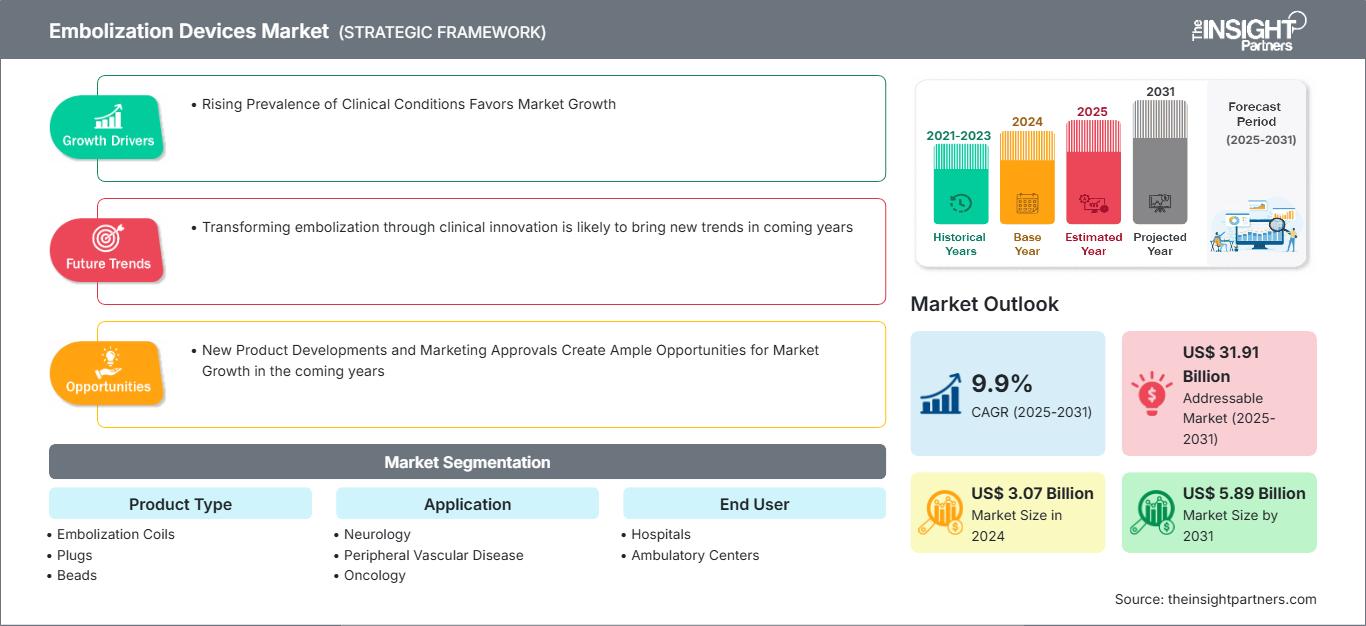

Le marché des dispositifs d'embolisation devrait atteindre 5,89 milliards de dollars américains d'ici 2031, contre 3,07 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 9,9 % entre 2025 et 2031. La transformation de l'embolisation par l'innovation clinique devrait apporter de nouvelles tendances sur le marché des dispositifs d'embolisation dans les années à venir.

Analyse du marché des dispositifs d'embolisation

Les facteurs qui stimulent le marché des dispositifs d'embolisation comprennent la prévalence croissante des maladies cliniques et la demande croissante de techniques mini-invasives. De plus, la sensibilisation croissante à diverses maladies et le développement de nouvelles technologies devraient contribuer à la croissance du marché dans un avenir proche. De plus, le développement de nouveaux produits et les autorisations de mise sur le marché devraient créer de nombreuses opportunités dans les années à venir.

Aperçu du marché des dispositifs d'embolisation

L'Amérique du Nord devrait dominer le marché des dispositifs d'embolisation avec la plus grande part au cours de la période de prévision. De plus, la région Asie-Pacifique devrait enregistrer un TCAC important en raison de la prévalence croissante du cancer et d'autres pathologies cliniques, ce qui entraînera une demande accrue de procédures interventionnelles. Les avancées technologiques ont également joué un rôle crucial dans la croissance du marché. Les innovations dans les dispositifs d'embolisation, telles que les billes à élution de médicament, les microcathéters et les nouvelles conceptions de bobines, ont amélioré l'efficacité et la sécurité des procédures d'embolisation. Ces avancées améliorent non seulement les résultats cliniques, mais réduisent également la durée des procédures et les complications postopératoires, les rendant plus attractives pour les professionnels de santé et les patients. L'évolution vers des techniques chirurgicales mini-invasives est un autre facteur important qui renforce la popularité de la technique d'embolisation. Les procédures mini-invasives permettent de réduire la durée d'hospitalisation, d'accélérer les temps de récupération et de réduire le risque de complications par rapport aux chirurgies ouvertes. À mesure que les prestataires de soins de santé et les patients reconnaissent de plus en plus ces avantages, la demande de procédures d’embolisation devrait augmenter.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs d'embolisation: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des dispositifs d'embolisation

La prévalence croissante des affections cliniques favorise la croissance du marché

Les maladies vasculaires, notamment la maladie artérielle périphérique (MAP), les anévrismes et les malformations artérioveineuses (MAV), sont de plus en plus répandues à l'échelle mondiale. Ces affections sont devenues particulièrement courantes parmi les populations gériatriques et les personnes exposées à des facteurs de risque liés au mode de vie. La maladie vasculaire périphérique (MVP) comprend la MAP et la maladie veineuse. Selon l'article « Income-Related Peripheral Artery Disease Treatment », publié dans la National Library of Medicine en 2022, plus de 200 millions de personnes dans le monde souffrent de MAP, et environ 10 % des personnes touchées en Europe occidentale et en Amérique du Nord étaient âgées de 50 ans et plus. La prévalence de la DPV varie de 3 % chez les patients âgés de plus de 55 ans et de 11 % chez les patients âgés de plus de 65 ans à 20 % chez les patients âgés de plus de 75 ans.

Les cas de maladies neurovasculaires telles que les accidents vasculaires cérébraux et les anévrismes cérébraux sont également en augmentation dans le monde. Selon les estimations de la Brain Aneurysm Foundation, 6,8 millions de personnes aux États-Unis souffrent d'un anévrisme cérébral non rompu. Chaque année, près de 30 000 Américains subissent une rupture d'anévrisme cérébral, nécessitant souvent une intervention immédiate par embolisation. Près de 500 000 personnes meurent chaque année dans le monde des suites d'un anévrisme cérébral. Les anévrismes cérébraux sont plus fréquents chez les personnes âgées de 35 à 60 ans, et la plupart se développent après 40 ans. De plus, les ruptures d'anévrisme cérébral sont responsables de 3 à 5 % de tous les nouveaux accidents vasculaires cérébraux.

Selon l'Organisation mondiale de la santé (OMS), l'hémorragie du post-partum est la principale cause de mortalité maternelle dans le monde. Près de 14 millions de femmes souffrent de cette affection chaque année, entraînant environ 70 000 décès post-partum dans le monde. De plus, selon l'Institute for Functional Medicine, la prévalence des fibromes utérins a augmenté de 78,82 % au cours des 30 dernières décennies, passant de 126,41 millions à 226,05 millions de cas. Ces affections cliniques peuvent être traitées efficacement à l'aide de dispositifs d'embolisation, conçus pour bloquer un flux sanguin anormal ou excessif dans les vaisseaux sanguins. Cette technique est privilégiée en raison de son caractère mini-invasif. L'embolisation consiste à occlure volontairement des vaisseaux sanguins pour traiter des affections telles que les anévrismes, les hémorragies post-partum, les fibromes utérins et certains types de tumeurs. Elle est utilisée pour contrôler les saignements importants après l'accouchement lorsque les méthodes conventionnelles sont inefficaces, ainsi que pour bloquer l'apport sanguin aux fibromes, provoquant leur rétrécissement et une amélioration des symptômes.

Le développement de nouveaux produits et les autorisations de mise sur le marché créent de nombreuses opportunités de croissance du marché

Les petites et grandes entreprises opérant sur le marché des dispositifs d'embolisation adoptent de plus en plus de stratégies telles que l'expansion géographique, le développement de nouveaux produits et les avancées technologiques pour accroître leurs revenus. Voici quelques-uns des développements et approbations de produits notables sur le marché des dispositifs d'embolisation, qui devraient stimuler sa croissance dans les années à venir.

- En janvier 2024, la National Medical Products Administration a accordé une autorisation de mise sur le marché au système d'embolisation à spirales fibrées détachables périphériques ZYLOX Phoenix, fabriqué par Zylox-Tonbridge Medical Technology Co Ltd. Ce dispositif médical innovant et exclusif a été conçu pour le traitement interventionnel mini-invasif de l'embolie artérielle périphérique. L'intervention vasculaire périphérique est l'application la plus courante de ce système de spirales d'embolisation. Le traitement par embolisation des anévrismes viscéraux et la gestion des endofuites des anévrismes de l'aorte abdominale, de l'hémoptysie et de la fistule artérioveineuse sont les autres applications cliniques importantes du système. Avec l'approbation réglementaire pour son utilisation dans ces applications, le système a reçu une reconnaissance internationale pour sa sécurité et son efficacité.

- En octobre 2023, Sirtex Medical a lancé le système d'embolisation liquide Lava (LES), approuvé pour le traitement des hémorragies vasculaires périphériques. Selon l'entreprise, Lava offre des options de volume et de viscosité personnalisables pour permettre une occlusion précise et contrôlée des vaisseaux cibles. Disponible en configurations de 2 ml et 6 ml, le système est spécifiquement optimisé pour une utilisation dans le système vasculaire périphérique. Sa gamme de viscosités permet une embolisation distale efficace, atteignant les petits vaisseaux autrement inaccessibles où d'autres agents emboliques pourraient être moins efficaces.

- En avril 2022, Boston Scientific Corporation a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour la bobine détachable fibrée EMBOLD conçue pour bloquer ou réduire le débit sanguin dans le système vasculaire périphérique. Dernière nouveauté de la gamme d'oncologie interventionnelle de Boston Scientific, la bobine a été conçue pour être utilisée dans diverses procédures d'embolisation, des traitements nécessairement mini-invasifs visant à bloquer un ou plusieurs vaisseaux sanguins afin d'obstruer ou de réduire le flux sanguin. La bobine détachable fibrée EMBOLD est dotée d'une plateforme unique composée de trois bobines, ce qui permet aux médecins de répondre plus facilement aux différents besoins et anatomies des patients.

- En mars 2022, Artio Medical, Inc. a reçu l'autorisation de la FDA américaine pour son dispositif d'embolisation Solus Gold, une solution de nouvelle génération pour l'occlusion vasculaire périphérique. Conçu pour réduire ou bloquer le flux sanguin dans le système vasculaire périphérique, le dispositif est livré avec un système d'administration qui combine flexibilité et aptitude à la poussée, permettant aux médecins de naviguer facilement dans des anatomies complexes.

Par conséquent, les développements de nouveaux produits et les autorisations de mise sur le marché devraient créer des opportunités de croissance lucratives sur le marché des dispositifs d'embolisation.

Analyse de segmentation du rapport sur le marché des dispositifs d'embolisation

Les segments clés qui constituent la base de l'analyse du marché des dispositifs d'embolisation sont le type de produit, l'application et l'utilisateur final.

- En fonction du type de produit, le marché des dispositifs d'embolisation est segmenté en bobines d'embolisation, bouchons, billes, colles et autres. Français Le segment des bobines d'embolisation détenait la plus grande part de marché en 2024 et devrait enregistrer le TCAC le plus élevé entre 2024 et 2031.

- Par application, le marché des dispositifs d'embolisation est segmenté en neurologie, maladies vasculaires périphériques, oncologie, urologie, etc. Le segment de la neurologie détenait la plus grande part de marché en 2024 et devrait enregistrer le TCAC le plus élevé entre 2024 et 2031.

- En termes d'utilisateur final, le marché des dispositifs d'embolisation est segmenté en hôpitaux, centres ambulatoires, etc. Français Le segment des hôpitaux a dominé le marché en 2024 et devrait enregistrer le TCAC le plus élevé entre 2024 et 2031.

Analyse des parts de marché des dispositifs d'embolisation par zone géographique

La portée géographique du rapport sur le marché des dispositifs d'embolisation est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord détenait une part importante du marché en 2024. Le marché des dispositifs d'embolisation en Amérique du Nord est stimulé par l'infrastructure de santé avancée de la région, la prévalence croissante des maladies vasculaires et l'adoption croissante de procédures mini-invasives. Les progrès technologiques ont conduit à une amélioration significative de la précision et de la sécurité des techniques d'embolisation, ce qui en fait un choix privilégié pour le traitement d'affections telles que les anévrismes, les malformations artérioveineuses et les tumeurs. La forte sensibilisation des patients aux différentes pathologies et options thérapeutiques, la solidité des systèmes de remboursement des soins de santé et la présence d'entreprises leaders dans le domaine des dispositifs médicaux contribuent à la maturité du marché nord-américain. De plus, les campagnes de santé publique jouent un rôle crucial dans la promotion des procédures d'embolisation. Les recherches et les essais cliniques en cours élargissent encore le champ d'application des technologies d'embolisation, en particulier les agents emboliques biodégradables et à élution médicamenteuse. Si les États-Unis sont en tête en termes d'adoption et d'innovation, le Canada et le Mexique accroissent progressivement leur participation au marché grâce à des politiques de soutien et au développement des infrastructures. Cependant, les disparités d'accès aux soins entre les zones rurales et urbaines demeurent un défi. Par conséquent, les pays d'Amérique du Nord continuent d'attirer des investissements importants et de favoriser les collaborations entre hôpitaux, instituts de recherche et fabricants de dispositifs, garantissant ainsi un développement et une innovation durables dans les technologies d'embolisation.

Marché des dispositifs d'embolisation

Les tendances régionales et les facteurs influençant le marché des dispositifs d'embolisation tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des dispositifs d'embolisation en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché des dispositifs d'embolisation| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 3.07 Billion |

| Taille du marché par 2031 | US$ 5.89 Billion |

| TCAC mondial (2025 - 2031) | 9.9% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs d'embolisation : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs d'embolisation connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs d'embolisation Aperçu des principaux acteurs clés

Actualités et développements récents du marché des dispositifs d'embolisation

Le marché des dispositifs d'embolisation est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché :

- Stryker a conclu un accord définitif pour acquérir la totalité des actions ordinaires émises et en circulation d'Inari Medical, Inc. pour 80 USD par action en numéraire, ce qui représente une valeur totale des capitaux propres entièrement dilués d'environ 4,9 milliards USD. Inari aidera Stryker à acquérir une position de leader dans le segment en pleine croissance de la thromboembolie veineuse (TEV). Le portefeuille de produits innovants d'Inari complète l'activité neurovasculaire de Stryker et comprend des solutions de thrombectomie mécanique pour les maladies vasculaires périphériques telles que la thrombose veineuse profonde et l'embolie pulmonaire. (Source : Stryker, site Web de l'entreprise, 2025)

- Boston Scientific Corporation a conclu un accord définitif pour acquérir Intera Oncology Inc. Intera Oncology est une société privée de dispositifs médicaux qui fournit la pompe de perfusion de l'artère hépatique Intera 3000 et la floxuridine (un médicament de chimiothérapie), tous deux approuvés par la Food and Drug Administration des États-Unis. La pompe Intera 3000 est utilisée pour administrer une thérapie de perfusion de l'artère hépatique (HAI) pour traiter les tumeurs du foie principalement causées par un cancer colorectal métastatique. (Source : Boston Scientific Corporation, site Web de l'entreprise, 2024)

- CERENOVUS Inc., une filiale de Johnson & Johnson MedTech, a lancé le kit de procédure TRUFILL n-BCA Liquid Embolic System. Français Avec le dernier ajout, la gamme CERENOVUS pour les accidents vasculaires cérébraux hémorragiques propose désormais le système embolique liquide TRUFILL n-BCA comme nouvel ensemble procédural qui comprend deux configurations et les accessoires nécessaires pour entreprendre la préparation et administrer le système embolique liquide n-BCA dans un seul ensemble stérilisé, créant ainsi une préparation de procédure simplifiée. (Source : CERENOVUS Inc, site Web de l'entreprise, 2024)

Couverture et livrables du rapport sur le marché des dispositifs d'embolisation

Le « Taille et prévisions du marché des dispositifs d'embolisation (2021-2031) » Le rapport fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des dispositifs d'embolisation aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des dispositifs d'embolisation ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des dispositifs d'embolisation couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des dispositifs d'embolisation

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires