Informe de mercado de robótica industrial 2030 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Informe de mercado de robótica industrial 2030 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

- Estado : Publicada

- Código de informe : TIPTE100000635

- Categoría : Electrónica y semiconductores

- Número de páginas : 249

- Formatos de informe disponibles :

- Fecha de última actualización : June 24, 2025

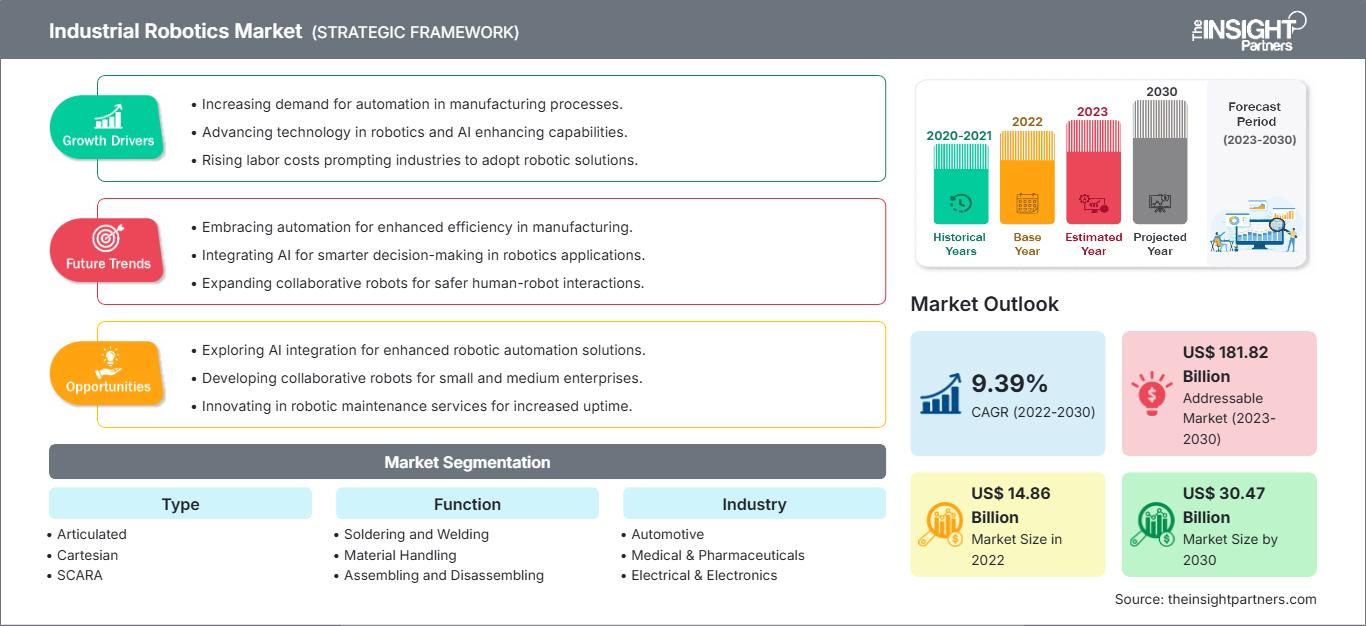

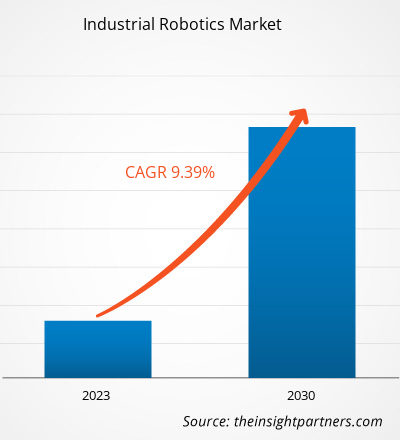

Se proyecta que el tamaño del mercado de la robótica industrial alcance los 30.470 millones de dólares estadounidenses para 2030, frente a los 14.860 millones de dólares estadounidenses de 2022. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 9,39 % entre 2022 y 2030. Es probable que la creciente demanda de tecnología 5G y edge computing se mantenga como una tendencia clave en el mercado.

Análisis del mercado de robótica industrial

La evolución del concepto de la Industria 4.0 y la creciente demanda de robots colaborativos para mejorar la eficiencia operativa impulsan el mercado. Se prevé que este crezca durante el período de pronóstico debido a la creciente demanda de automatización en los sectores de fabricación, almacenamiento y logística. Además, la integración de la inteligencia artificial en la robótica está creando oportunidades lucrativas para el mercado.

Descripción general del mercado de robótica industrial

La robótica industrial se define como brazos robóticos equipados con sensores y controles que pueden ejecutar diversas funciones y operaciones en la creación de productos industriales. Están programados para realizar tareas repetitivas en ciclos. Estos robots reducen drásticamente la intervención humana en la producción, a la vez que aumentan la velocidad de procesamiento, la calidad y la capacidad de producción. El componente más importante del robot es, sin duda, el brazo, compuesto por articulaciones y conexiones. La herramienta de extremo del brazo (EOAT) es el componente más crítico del brazo robótico. Realiza diversas tareas, como marcado, corte, soldadura, perforación, pintura y limpieza.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de robótica industrial: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de la robótica industrial

Evolución del concepto Industria 4.0 para favorecer el mercado

La Industria 4.0 representa la transformación continua del panorama manufacturero e industrial, caracterizada por la convergencia de tecnologías avanzadas como la robótica, la automatización, la inteligencia artificial (IA) y el Internet de las Cosas (IdC). Esta cuarta revolución industrial marca un cambio desde la automatización tradicional hacia sistemas inteligentes e interconectados que permiten la toma de decisiones basada en datos y la optimización de procesos en tiempo real. Uno de los avances más significativos en el marco de la Industria 4.0 es la integración del IoT industrial (IIdC) y la IA en sistemas robóticos. Estas tecnologías están permitiendo el surgimiento de robots autónomos y colaborativos (cobots) capaces de operar de forma independiente, interactuar de forma segura con trabajadores humanos y adaptarse a entornos de producción dinámicos. A diferencia de las generaciones anteriores de robots, que se limitaban a tareas fijas y repetitivas, los sistemas robóticos modernos son altamente flexibles y responden a los cambios en las condiciones operativas.

La Industria 4.0 impulsa estrategias de mantenimiento innovadoras, en particular el mantenimiento predictivo y basado en la condición, que se basan en el análisis de datos en tiempo real y el aprendizaje automático. Estos enfoques minimizan las paradas no planificadas, optimizan la utilización de los activos y reducen los costes de mantenimiento, lo que genera una eficiencia operativa sustancial. Se espera que estos avances aceleren la adopción de la robótica en diversas industrias, como la automoción, la electrónica, la logística y la farmacéutica. La capacidad de automatizar tareas que antes eran manuales y requerían mucha mano de obra no solo mejora la productividad, sino que también aborda desafíos crecientes como la escasez de mano de obra y el aumento de la presión salarial.

Además, la implementación de sistemas robóticos inteligentes está mejorando la gestión de las máquinas y la visibilidad de la producción, lo que permite a las empresas responder con mayor rapidez a las fluctuaciones de la demanda y las anomalías en la producción. A medida que los fabricantes continúan invirtiendo en la transformación digital, se prevé que la demanda de soluciones robóticas inteligentes crezca significativamente en los próximos años. Al aprovechar el poder de la conectividad, la IA y la automatización, las empresas están preparadas para lograr mayor agilidad, eficiencia y competitividad en una economía cada vez más digital. Por lo tanto, la evolución de la Industria 4.0 está redefiniendo el papel de la robótica en los entornos industriales, impulsando a su vez el mercado de la robótica industrial.

Integración de la tecnología de inteligencia artificial en la robótica

La IA está impulsando un progreso notable en el sector de la robótica y la automatización. A medida que la IA en robótica evoluciona y prospera, numerosas industrias están aprovechando estas tecnologías de vanguardia, como la implementación de procesos automatizados inteligentes para impulsar la recopilación y el análisis de datos sofisticados, lo que permite a empresas, servicios y fabricantes tomar decisiones basadas en datos, o la implementación de robots autodidactas para facilitar los procesos y tareas de trabajo. Se espera que la adopción de robots autodidactas basados en IA genere oportunidades en el mercado durante el período de pronóstico.

Análisis de segmentación del informe de mercado de robótica industrial

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de robótica industrial son el tipo, la función y la industria.

- Según el tipo, el mercado de la robótica industrial se divide en articulada, cartesiana, SCARA, colaborativa, paralela, entre otras. El segmento articulado tuvo la mayor cuota de mercado en 2022.

- Por función, el mercado se segmenta en soldadura, manipulación de materiales, montaje y desmontaje, pintura y dosificación, fresado, y corte y procesamiento. El segmento de manipulación de materiales tuvo la mayor cuota de mercado en 2022.

- En términos de industria, el mercado se divide en automoción, medicina y farmacia, electricidad y electrónica, caucho y plásticos, metalurgia y maquinaria, y agroalimentaria. Este último segmento tuvo la mayor cuota de mercado en 2022.

Análisis de la cuota de mercado de la robótica industrial por geografía

El alcance geográfico del informe del mercado de robótica industrial se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Se proyecta que el mercado europeo se expanda durante el período de pronóstico debido a la creciente demanda de robots industriales. Las instalaciones de robots industriales aumentaron un 33 % en 2021 en comparación con 2020. En 2021, el uso de robots industriales aumentó un 22 % en la industria electrónica, un 57 % en la industria automotriz y un 29 % en el sector metalúrgico y de maquinaria, en comparación con 2020. Según IFR, en enero de 2023, China, Japón y Corea del Sur se encontraban entre los cinco países más avanzados en cuanto a instalaciones anuales de robots industriales, siendo el mercado de robótica industrial de China el que experimentó el mayor desarrollo.

Perspectivas regionales del mercado de robótica industrial

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de la robótica industrial durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de la robótica industrial en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de robótica industrial

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 14.86 mil millones |

| Tamaño del mercado en 2030 | US$ 30.47 mil millones |

| CAGR global (2022-2030) | 9,39% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de robótica industrial: comprensión de su impacto en la dinámica empresarial

El mercado de la robótica industrial está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de robótica industrial

Noticias y desarrollos recientes del mercado de la robótica industrial

El mercado de la robótica industrial se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de la robótica industrial:

- ABB Ltd reafirmó su compromiso con uno de sus mercados clientes más importantes, Estados Unidos, al iniciar la construcción de la ampliación de su actual sede de robótica y planta de producción en Auburn Hills, Michigan. El proyecto finalizará en noviembre de 2023 y se espera que tenga un coste de 20 millones de dólares. La expansión creará 72 nuevos empleos altamente cualificados en la zona, respaldados por una subvención basada en el rendimiento de 450.000 dólares del Programa de Desarrollo Empresarial de Michigan. (Fuente: ABB Ltd, sitio web de la empresa, marzo de 2023)

Informe de mercado sobre robótica industrial: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de robótica industrial (2020-2030)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de robótica industrial y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de la robótica industrial, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis detallado PEST/de las cinco fuerzas de Porter y FODA

- Análisis del mercado de robótica industrial que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de robótica industrial.

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias