Marktbericht für Industrierobotik 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für Industrierobotik (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ (Gelenkroboter, kartesische Roboter, SCARA-Roboter, kollaborative Roboter, parallele Roboter und andere), Funktion (Löten und Schweißen, Materialhandhabung, Montage und Demontage, Lackieren und Dosieren, Fräsen sowie Schneiden und Verarbeiten), Branche (Automobilindustrie, Medizin und Pharmazie, Elektrotechnik und Elektronik, Gummi und Kunststoffe, Metall und Maschinenbau sowie Lebensmittel und Landwirtschaft) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPTE100000635

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 249

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 24, 2025

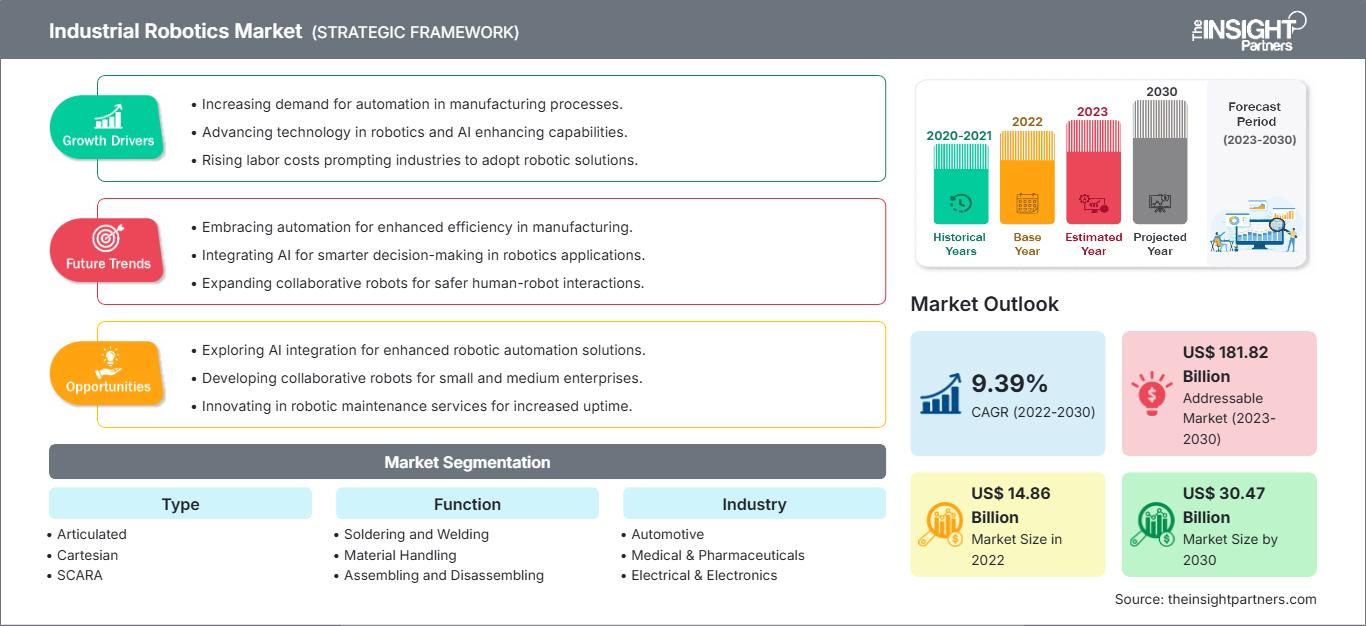

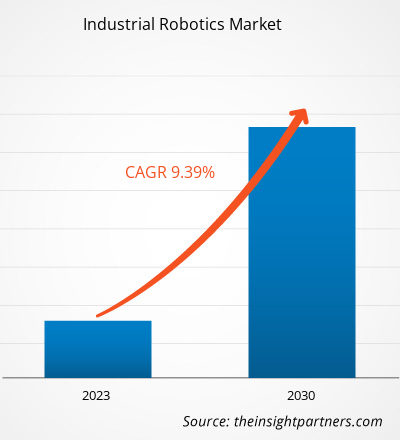

Der Markt für Industrierobotik soll von 14,86 Milliarden US-Dollar im Jahr 2022 auf 30,47 Milliarden US-Dollar im Jahr 2030 anwachsen. Für den Zeitraum 2022–2030 wird ein durchschnittliches jährliches Wachstum (CAGR) von 9,39 % erwartet. Die steigende Nachfrage nach 5G-Technologie und Edge Computing wird voraussichtlich ein wichtiger Markttrend bleiben.

Marktanalyse für Industrierobotik

Die Weiterentwicklung des Konzepts Industrie 4.0 und die wachsende Nachfrage nach kollaborativen Robotern zur Verbesserung der Betriebseffizienz treiben den Markt an. Aufgrund der steigenden Nachfrage nach Automatisierung in der Fertigungs-, Lager- und Logistikbranche wird für den Prognosezeitraum ein Marktwachstum erwartet. Zudem schafft die Integration künstlicher Intelligenz in die Robotik lukrative Möglichkeiten für den Markt.

Marktübersicht für Industrierobotik

Industrierobotik kann definiert werden als Roboterarme, die mit Sensoren und Steuerungen ausgestattet sind und bei der Herstellung von Industrieprodukten eine Vielzahl von Funktionen und Vorgängen ausführen können. Sie sind so programmiert, dass sie wiederkehrende Aufgaben zyklisch ausführen. Diese Roboter reduzieren den menschlichen Anteil an der Produktion drastisch und steigern gleichzeitig Verarbeitungsgeschwindigkeit, Qualität und Produktionskapazität. Die wichtigste Komponente des Roboters ist zweifellos der Arm, der aus Gelenken und Verbindungen besteht. Das End-of-the-Arm-Tool (EOAT) ist die wichtigste Komponente des Roboterarms. Sie übernehmen eine Vielzahl von Aufgaben, darunter Markieren, Schneiden, Schweißen, Bohren, Lackieren und Reinigen.Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Industrierobotik: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Industrie 4.0 ermöglicht innovative Wartungsstrategien, insbesondere die prädiktive und zustandsorientierte Wartung, die auf Echtzeit-Datenanalyse und maschinellem Lernen basiert. Diese Ansätze minimieren ungeplante Ausfallzeiten, optimieren die Anlagennutzung und senken die Wartungskosten – und sorgen so für erhebliche betriebliche Effizienzsteigerungen. Diese Fortschritte dürften die Einführung von Robotik in verschiedenen Branchen, darunter Automobil, Elektronik, Logistik und Pharma, beschleunigen. Die Fähigkeit, bisher manuelle, arbeitsintensive Aufgaben zu automatisieren, steigert nicht nur die Produktivität, sondern begegnet auch wachsenden Herausforderungen wie Arbeitskräftemangel und steigendem Lohndruck.

Darüber hinaus verbessert der Einsatz intelligenter Robotersysteme das Maschinenmanagement und die Produktionstransparenz, sodass Unternehmen schneller auf Nachfrageschwankungen und Produktionsanomalien reagieren können. Da Hersteller weiterhin in die digitale Transformation investieren, wird erwartet, dass die Nachfrage nach intelligenten Roboterlösungen in den kommenden Jahren deutlich steigen wird. Durch die Nutzung der Möglichkeiten von Konnektivität, KI und Automatisierung sind Unternehmen in der Lage, in einer zunehmend digitalen Wirtschaft mehr Agilität, Effizienz und Wettbewerbsfähigkeit zu erreichen. Die Entwicklung von Industrie 4.0 definiert die Rolle der Robotik in industriellen Umgebungen neu und stärkt damit den Markt für Industrierobotik.

Integration von künstlicher Intelligenz in die Robotik

KI treibt bemerkenswerte Fortschritte in der Robotik- und Automatisierungsbranche voran. Mit der Weiterentwicklung und Verbreitung von KI in der Robotik profitieren zahlreiche Branchen von diesen Spitzentechnologien, beispielsweise durch die Implementierung intelligent automatisierter Prozesse zur Unterstützung anspruchsvoller Datenerfassung und -analyse, die es Unternehmen, Dienstleistern und Herstellern ermöglicht, datenbasierte Entscheidungen zu treffen, oder die Implementierung selbstlernender Roboter zur Erleichterung von Arbeitsprozessen und -aufgaben. Die Einführung KI-basierter selbstlernender Roboter wird im Prognosezeitraum voraussichtlich neue Marktchancen schaffen.Segmentierungsanalyse des Marktberichts zur Industrierobotik

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Industrierobotik beigetragen haben, sind Typ, Funktion und Branche.- Basierend auf dem Typ ist der Markt für Industrierobotik in Gelenkroboter, kartesische Roboter, SCARA-Roboter, kollaborative Roboter, parallele Roboter und andere unterteilt. Das Segment der Gelenkfahrzeuge hatte 2022 den größten Marktanteil.

- Nach Funktion ist der Markt in Löten und Schweißen, Materialhandhabung, Montage und Demontage, Lackieren und Dosieren, Fräsen sowie Schneiden und Verarbeiten unterteilt. Das Segment Materialhandhabung hatte 2022 den größten Marktanteil.

- In Bezug auf die Branchen ist der Markt in Automobil, Medizin & Pharma, Elektrik & Elektronik, Gummi & Kunststoff, Metall & Maschinenbau sowie Lebensmittel & Landwirtschaft unterteilt. Das Segment Lebensmittel & Landwirtschaft hatte 2022 den größten Marktanteil.

Marktanteilsanalyse für Industrierobotik nach Geografie

Der geografische Umfang des Marktberichts für Industrierobotik ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten & Afrika sowie Süd- & Mittelamerika.Der Markt in Europa wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach Industrierobotern voraussichtlich wachsen. Die Zahl der Industrieroboterinstallationen stieg 2021 im Vergleich zu 2020 um 33 %. Im Jahr 2021 stieg der Einsatz von Industrierobotern in der Elektronikindustrie um 22 %, in der Automobilindustrie um 57 % und in der Metall- und Maschinenbauindustrie um 29 % im Vergleich zu 2020. Laut IFR gehörten China, Japan und Südkorea im Januar 2023 zu den fünf fortschrittlichsten Ländern hinsichtlich der jährlichen Industrieroboterinstallationen, wobei der chinesische Markt für Industrieroboter die stärkste Entwicklung verzeichnete.

Regionale Einblicke in den Markt für Industrierobotik

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Industrierobotik im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Industrierobotik

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 14.86 Billion |

| Marktgröße nach 2030 | US$ 30.47 Billion |

| Globale CAGR (2022 - 2030) | 9.39% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Markt für Industrierobotik: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Industrierobotik wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Industrierobotik Übersicht der wichtigsten Akteure

- ABB Ltd. bekräftigte ihr Engagement für einen ihrer wichtigsten Kundenmärkte, die USA, und begann mit dem Bau der Erweiterung ihres aktuellen Robotik-Hauptsitzes und Produktionswerks in Auburn Hills, Michigan. Das Projekt wird bis November 2023 abgeschlossen sein und voraussichtlich 20 Millionen US-Dollar kosten. Durch die Erweiterung werden 72 neue hochqualifizierte Arbeitsplätze in der Region geschaffen, unterstützt durch einen leistungsabhängigen Zuschuss von 450.000 US-Dollar aus dem Michigan Business Development Program. (Quelle: ABB Ltd, Unternehmenswebsite, März 2023)

Bericht zum Markt für Industrierobotik: Abdeckung und Ergebnisse

Der „Markt für Industrierobotik: Größe und Prognose (2020–2030)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:- Marktgröße und Prognose für Industrierobotik auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends und Marktdynamiken für Industrierobotik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Industrierobotik mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Industrierobotik

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends