Tamaño, crecimiento y tendencias del mercado de adhesivos industriales para madera hasta 2034

Tamaño y pronóstico del mercado de adhesivos industriales para madera (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de resina (natural y sintética) y tecnología (base solvente, base agua, sin solvente y otras).

- Estado : Datos publicados

- Código de informe : TIPRE00022059

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : February 20, 2026

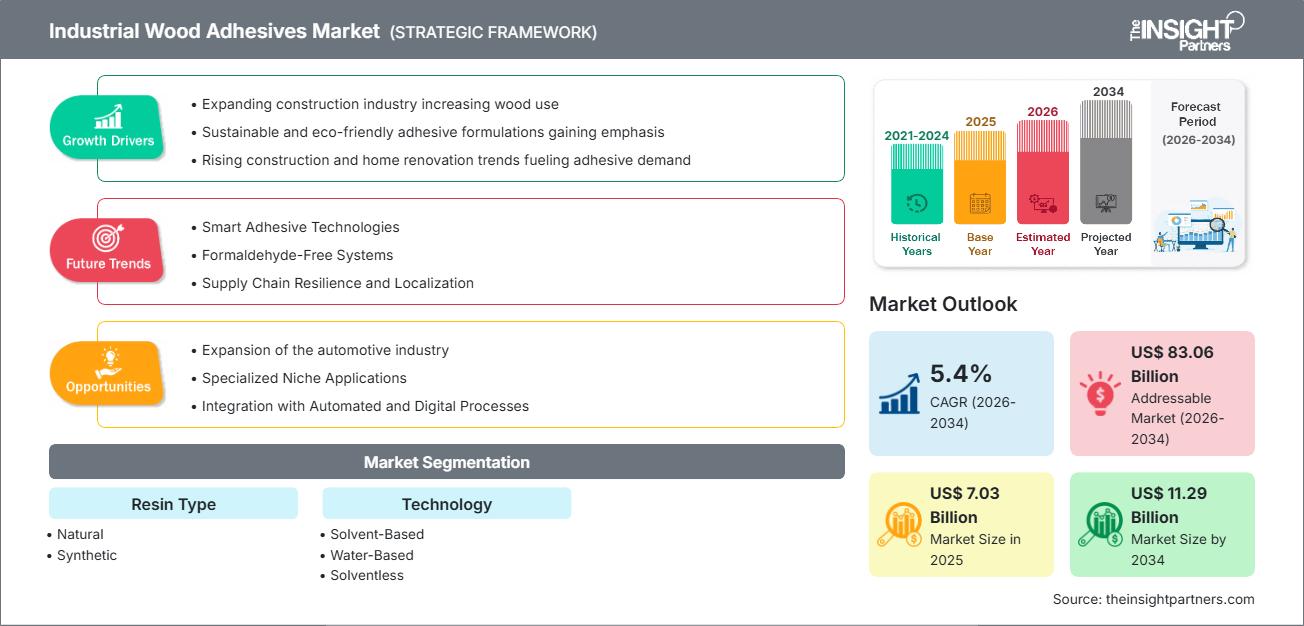

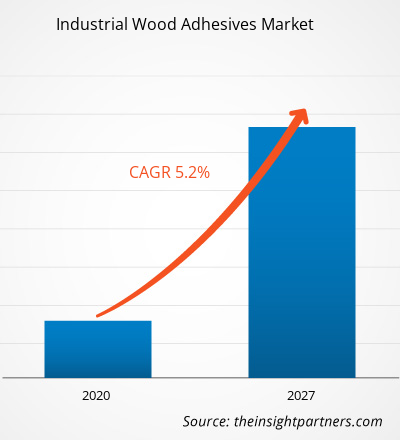

Se proyecta que el tamaño del mercado global de adhesivos industriales para madera alcance los 11.290 millones de dólares estadounidenses para 2034, desde los 7.030 millones de dólares estadounidenses de 2025. Se prevé que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de pronóstico 2026-2034. Las dinámicas clave del mercado incluyen la rápida expansión del sector de la construcción global, la creciente preferencia por productos de madera de ingeniería como CLT y LVL, y un enfoque cada vez mayor en soluciones de unión sostenibles con bajo contenido de COV (compuestos orgánicos volátiles). Además, se espera que el mercado se beneficie del crecimiento del sector minorista organizado de muebles, los avances en maquinaria automatizada de carpintería de alta velocidad y la creciente sustitución de las fijaciones mecánicas tradicionales por adhesivos químicos de alto rendimiento en aplicaciones de viviendas modulares.

Análisis del mercado de adhesivos industriales para madera

El análisis del mercado de adhesivos industriales para madera revela un giro decisivo hacia la "química verde" a medida que los organismos reguladores endurecen las restricciones sobre las emisiones de formaldehído. Para mantener su cuota de mercado, los fabricantes deben priorizar el desarrollo de resinas de origen biológico y agentes adhesivos derivados de la soja que cumplan con las rigurosas certificaciones LEED y CARB II. Surgen oportunidades estratégicas en el segmento de la madera contralaminada (CLT), donde la demanda de integridad estructural y resistencia a la humedad ofrece una importante ventaja competitiva a los proveedores de sistemas de poliuretano e isocianato de polímero en emulsión (EPI). El análisis indica además que el éxito operativo depende de la optimización del tiempo de apertura y la eficiencia del ciclo de prensado de los adhesivos para satisfacer los requisitos de alto rendimiento de las fábricas de muebles modernas. Los fabricantes deben diferenciarse ofreciendo soporte técnico a medida y sistemas de aplicación integrados, pasando de ser simples proveedores de productos básicos a proveedores integrales de soluciones de adhesión.

Descripción general del mercado de adhesivos industriales para madera

Los adhesivos industriales para madera están evolucionando desde un enfoque en la unión básica hacia la provisión de interfaces estructurales especializadas de alto rendimiento. Si bien históricamente han estado dominados por la urea-formaldehído para la producción de paneles con precios competitivos, los adhesivos industriales para madera se están diversificando hacia tecnologías avanzadas a base de agua y sin solventes para cumplir con los estándares de seguridad en constante evolución. Los adhesivos industriales para madera se utilizan en una amplia gama de aplicaciones, incluyendo pisos, muebles y madera estructural, con el apoyo tanto de conglomerados químicos a gran escala como de formuladores de adhesivos especializados. El aumento de la urbanización y la tendencia del "hágalo usted mismo" (DIY) en las economías desarrolladas están impulsando la demanda de adhesivos para carpintería duraderos y fáciles de aplicar. Si bien Europa y América del Norte siguen siendo centros de innovación tecnológica y cumplimiento de altos estándares, la región Asia-Pacífico ha consolidado su posición como centro de producción global para la exportación de paneles de madera y muebles para el mercado masivo. Por ejemplo, el mercado estadounidense se caracteriza por un sector de la construcción consolidado y una sólida demanda de materiales de construcción sostenibles. Los fabricantes nacionales están adoptando cada vez más adhesivos de base biológica para cumplir con las estrictas regulaciones ambientales. El aumento de los proyectos de renovación de viviendas y la expansión de la industria de las viviendas prefabricadas estimulan aún más el consumo de soluciones de unión para carpintería de alto rendimiento.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de adhesivos industriales para madera: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de adhesivos industriales para madera

Factores impulsores del mercado:

- Creciente adopción de la madera de ingeniería en la construcción sostenible: La industria mundial de la construcción está sustituyendo cada vez más el acero y el hormigón tradicionales por productos de madera de ingeniería como la madera contralaminada (CLT) y la madera laminada encolada (Glulam) para reducir la huella de carbono. Este cambio es un factor clave, ya que estos componentes estructurales de madera dependen completamente de la unión química de alta resistencia para su estabilidad, lo que genera una demanda masiva y constante de adhesivos estructurales de grado industrial.

- Regulaciones más estrictas sobre las emisiones de formaldehído: Los organismos reguladores internacionales están imponiendo límites mucho más estrictos a las emisiones de compuestos orgánicos volátiles (COV), en particular el formaldehído, para mejorar la calidad del aire interior. Esta presión regulatoria está impulsando una transición en todo el mercado desde las resinas tradicionales de urea-formaldehído hacia soluciones de unión más avanzadas y ecológicas, como los adhesivos a base de agua y derivados de la soja, lo que obliga a los fabricantes a actualizar sus carteras de productos.

- Rápida expansión de la venta minorista organizada de muebles y la automatización: El auge de la fabricación a gran escala de muebles listos para ensamblar requiere líneas de producción de alta velocidad para satisfacer la demanda global de los consumidores. Esto impulsa el mercado de adhesivos termofusibles y a base de agua de curado rápido que pueden seguir el ritmo de la maquinaria automatizada, lo que permite un empaquetado y envío inmediatos sin los largos tiempos de secado asociados con los pegamentos tradicionales.

Oportunidades de mercado

- Desarrollo y comercialización de resinas de origen biológico: Existe una importante oportunidad estratégica para ser pioneros en adhesivos derivados de fuentes naturales como la lignina, la proteína de soja y el almidón, con el fin de satisfacer la demanda de materiales de construcción neutros en carbono. Las empresas que logren escalar con éxito estos agentes adhesivos renovables podrán captar el creciente segmento de desarrolladores y consumidores con conciencia ecológica dispuestos a pagar un precio superior por productos sostenibles certificados.

- Avances en las tecnologías de viviendas modulares y prefabricadas: A medida que la industria de la construcción tiende hacia la fabricación modular externa para ahorrar tiempo y mano de obra, existe una oportunidad especializada para los adhesivos de fraguado rápido y alta resistencia a las vibraciones. Estos adhesivos son fundamentales para garantizar que los módulos de madera prefabricados mantengan su solidez estructural durante el transporte y el montaje en obra.

- Expansión hacia economías emergentes de alto crecimiento: Los mercados de Asia-Pacífico y Oriente Medio están experimentando un desarrollo masivo de infraestructura e industrialización. El establecimiento de plantas de producción locales o alianzas estratégicas en estas regiones permite a los fabricantes de adhesivos acceder a centros de fabricación de alto volumen donde la demanda de materiales a base de madera está en auge debido a las nuevas iniciativas de desarrollo urbano.

Análisis de segmentación del informe de mercado de adhesivos industriales para madera

La cuota de mercado de los adhesivos industriales para madera se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo de resina:

- Natural: Un segmento emergente centrado en la sustentabilidad, que utiliza fuentes renovables para brindar soluciones de unión de baja toxicidad para mercados con conciencia ecológica.

- Sintético: El principal contribuyente en volumen, que abarca una amplia gama de resinas formuladas químicamente conocidas por su alta resistencia de unión, durabilidad y rentabilidad en escalas industriales.

Por tecnología:

- A base de agua: El segmento de tecnología líder, favorecido por su bajo perfil de COV, facilidad de limpieza y cumplimiento de los estándares modernos de seguridad y medio ambiente.

- A base de solvente: se utiliza para aplicaciones específicas de trabajo pesado que requieren un secado rápido y alta resistencia a condiciones ambientales extremas, a pesar del creciente escrutinio regulatorio.

- Sin solventes: Un segmento de alto crecimiento que incluye hot-melts y 100% sólidos, que ofrece ganancias de eficiencia en procesos de fabricación automatizados y un menor impacto ambiental.

- Otros: Incluye tecnologías especializadas como sistemas híbridos y curados con radiación diseñados para aplicaciones específicas de carpintería de alto rendimiento.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de adhesivos industriales para madera

Se han analizado las tendencias regionales que influyen en el mercado de adhesivos industriales para madera en geografías clave.

Alcance del informe de mercado de adhesivos industriales para madera

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 7.03 mil millones |

| Tamaño del mercado en 2034 | US$ 11.29 mil millones |

| CAGR global (2026-2034) | 5,4% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de resina

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de adhesivos industriales para madera: comprensión de su impacto en la dinámica empresarial

El mercado de adhesivos industriales para madera está en rápido crecimiento, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de adhesivos industriales para madera por geografía

Se prevé que Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los productores de adhesivos premium y los fabricantes de carpintería industrial.

El mercado de adhesivos industriales para madera está experimentando una transformación significativa, pasando de las formulaciones de resina tradicionales a sistemas de unión sostenibles y de alto rendimiento. El crecimiento se ve impulsado por el auge mundial de la construcción con madera de ingeniería, la creciente demanda de muebles de bajas emisiones y la expansión de las industrias de carpintería automatizada. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posee una participación significativa del mercado global respaldada por un resurgimiento en la construcción residencial y la fabricación avanzada.

-

Factores clave:

- Fuerte demanda de adhesivos libres de formaldehído y a base de soja para cumplir con los estrictos estándares de calidad del aire interior.

- Aumento de la adopción de madera maciza y madera laminada cruzada (CLT) en proyectos de construcción comercial.

- La sólida cultura del bricolaje y de la reforma del hogar impulsa el consumo minorista de colas para madera de alto rendimiento.

- Tendencias: Cambio estratégico hacia sistemas de poliuretano de base biológica y la incorporación de certificaciones de construcción "verdes" como LEED en el sector de la madera.

Europa

- Cuota de mercado: Representa una porción dominante del mercado global, anclada en clústeres de muebles de alto estándar en Alemania, Italia y Escandinavia.

-

Factores clave:

- Las estrictas regulaciones E0 y REACH exigen el uso de agentes de unión sostenibles y de baja toxicidad.

- Industria de madera de ingeniería altamente desarrollada, especializada en madera laminada encolada estructural y gabinetes de alta gama.

- Fuerte respaldo gubernamental a iniciativas de economía circular y materias primas procedentes de biorrefinerías.

- Tendencias: Consolidación de los actores del mercado y foco en adhesivos “inteligentes” que faciliten el desmontaje y reciclaje de componentes de madera.

Asia-Pacífico

- Cuota de mercado: La región más grande y de más rápido crecimiento, que actúa como centro mundial de exportaciones de madera contrachapada, paneles y muebles.

-

Factores clave:

- Desarrollo masivo de infraestructura y planes de vivienda urbana en China, India y el Sudeste Asiático.

- Rápida industrialización y presencia de bases de fabricación rentables para marcas globales de muebles.

- Cambios apoyados por el gobierno hacia una carpintería de mayor valor para cumplir con los estándares internacionales de seguridad de las exportaciones.

- Tendencias: Fuerte inversión en líneas de producción automatizadas y una creciente transición de resinas de urea de bajo costo a tecnologías premium a base de agua y de fusión en caliente.

América del Sur y Central

- Cuota de mercado: Un mercado emergente con un sector de carpintería industrial en crecimiento en países como Brasil, Argentina y Chile.

-

Factores clave:

- Expansión de las industrias regionales de silvicultura y pulpa hacia productos de madera con valor agregado.

- El aumento del ingreso disponible de la clase media está generando una preferencia por muebles interiores modernos y estéticamente agradables.

- Modernización de pequeñas y medianas empresas de carpintería para transformarlas en instalaciones de producción de nivel comercial.

- Tendencias: Crecimiento de marcas de muebles boutique e implementación gradual de certificaciones de manejo forestal sustentable que influyen en la selección de adhesivos.

Oriente Medio y África

- Cuota de mercado: Un mercado en desarrollo con un potencial significativo, en transición de la carpintería tradicional a la producción industrial formalizada.

-

Factores clave:

- Gran demanda de adhesivos duraderos y resistentes al calor adecuados para las condiciones climáticas extremas de la región.

- Proyectos de "ciudades inteligentes" a gran escala y de hotelería de lujo en los países del CCG (por ejemplo, Arabia Saudita y los Emiratos Árabes Unidos).

- Esfuerzos estratégicos para reducir la dependencia de las importaciones mediante el establecimiento de unidades locales de fabricación de productos químicos y resinas.

- Tendencias: Implementación de modernas tecnologías de enfriamiento y aplicación para gestionar el rendimiento de los adhesivos en entornos áridos, junto con un enfoque en uniones de alta resistencia para aplicaciones estructurales de alta resistencia.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes establecidos como HBFuller Company, Henkel AG & Company KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc. y 3M también contribuyen a un panorama de mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- Premiumización y marca sustentable: Posicionar los adhesivos como esenciales para una construcción ecológica y de alto rendimiento enfatizando las bajas emisiones de COV, los orígenes de resinas de base biológica y el cumplimiento de estrictas certificaciones ambientales.

- Cartera de productos especializados: Los adhesivos industriales para madera ahora se extienden más allá de las resinas básicas para incluir sistemas activados por humedad para madera marina, adhesivos termofusibles de microemisión para cantos interiores y soluciones resistentes al fuego de alta resistencia para madera laminada cruzada (CLT).

- Integración tecnológica e I+D: Las empresas gestionan toda la cadena de innovación, desde el desarrollo de resinas sintéticas patentadas hasta la creación de herramientas de aplicación inteligentes. Esto garantiza la precisión en entornos industriales, reduce el desperdicio de material y cumple con los estándares de producción éticos y de etiqueta limpia.

- Procesamiento avanzado para la circularidad: nuevas tecnologías de formulación, como la mezcla de biorellenos y la química de polímeros resistentes a la humedad, ayudan a crear productos de madera duraderos que respaldan prácticas de construcción sustentables y permiten un desmontaje más fácil para el reciclaje.

Oportunidades y movimientos estratégicos

- Asóciese con centros de muebles de gran volumen y proveedores de automatización: aproveche la creciente demanda de adhesivos de curado rápido y listos para máquina formando alianzas estratégicas con exportadores de muebles a gran escala y plantas de ensamblaje robótico en los mercados de Asia-Pacífico y América del Norte.

- Incorporar química de base biológica y estándares de bajas emisiones: adoptar certificaciones de contenido de carbono renovable y evaluaciones del ciclo de vida para atraer a constructores con conciencia ambiental y proyectos de infraestructura liderados por el gobierno que buscan créditos de construcción ecológica.

Las principales empresas que operan en el mercado de adhesivos industriales para madera son:

- Compañía HBFuller

- Henkel AG & Company KGAA

- Ashland

- Grupo Arkema

- Sika AG

- Industrias Pidilite Ltd.

- Industrias Jubilant Ltd

- Dow, Inc.

- 3M

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado de adhesivos industriales para madera

- En enero de 2025, Kiilto presentó una nueva línea de adhesivos industriales para madera, que ofrece una gama completa de soluciones técnicas diseñadas específicamente para la industria de la madera contrachapada. La línea Kiilto Pro SW fue diseñada para aplicaciones de alto rendimiento que requieren una resistencia y calidad excepcionales, capaces de soportar décadas de uso intensivo.

- En diciembre de 2024, Arkema finalizó la adquisición del negocio de adhesivos para laminación de envases flexibles de Dow, un productor líder mundial con ventas anuales de aproximadamente 250 millones de dólares. Esta operación estratégica amplió significativamente la cartera de adhesivos industriales para madera y soluciones especializadas de Arkema, posicionando al Grupo como un actor dominante en los mercados de alto crecimiento de los envases flexibles y la laminación industrial.

Cobertura y resultados del informe de mercado de adhesivos industriales para madera

El informe "Tamaño y pronóstico del mercado de adhesivos industriales para madera (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de adhesivos industriales para madera y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de adhesivos industriales para madera, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de adhesivos industriales para madera que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de adhesivos industriales para madera.

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias