Taille, croissance et tendances du marché des adhésifs industriels pour le bois d'ici 2034

Rapport d'analyse du marché des adhésifs industriels pour le bois : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance : par type de résine (naturelle et synthétique) et technologie (à base de solvant, à base d'eau, sans solvant et autres).

- Statut : Données publiées

- Code du rapport : TIPRE00022059

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 20, 2026

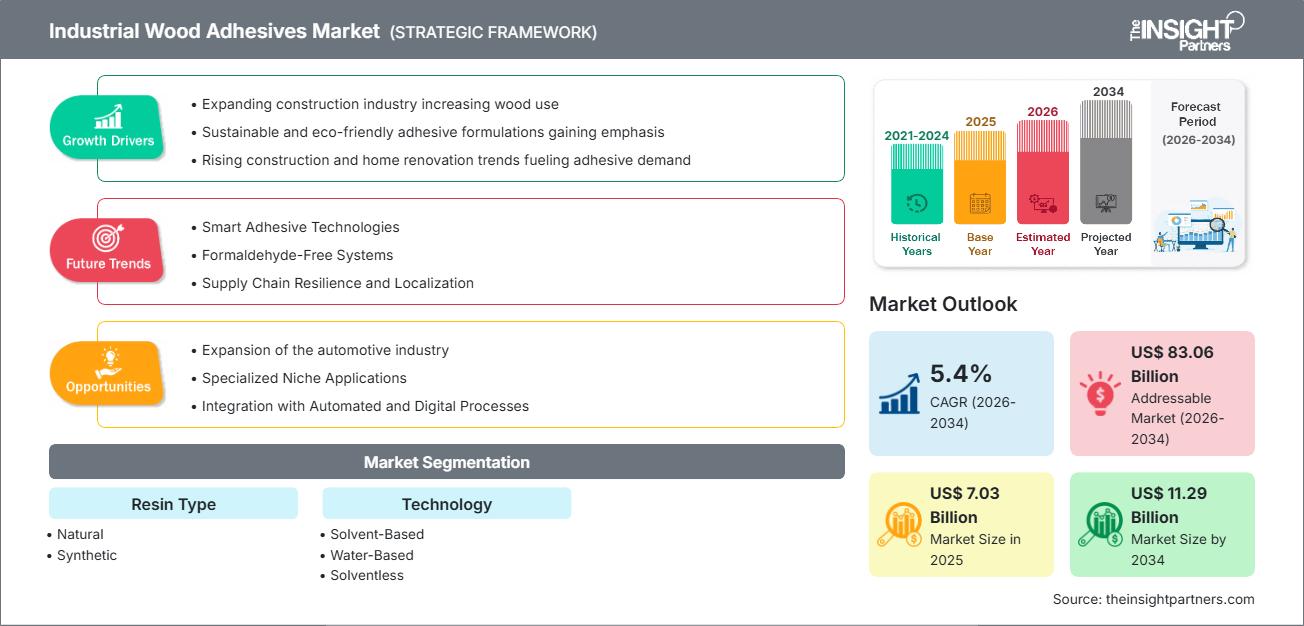

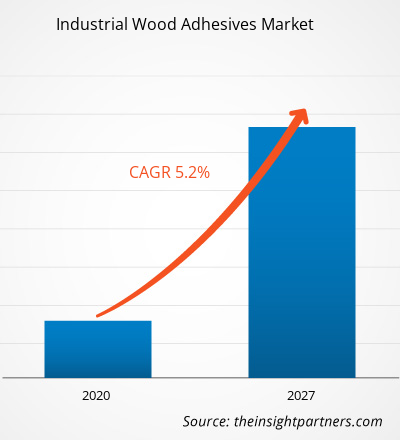

Le marché mondial des adhésifs industriels pour le bois devrait atteindre 11,29 milliards de dollars US d'ici 2034, contre 7,03 milliards de dollars US en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,4 % sur la période 2026-2034. Les principaux facteurs de croissance sont l'expansion rapide du secteur mondial de la construction, la préférence croissante pour les produits en bois d'ingénierie tels que le CLT et le LVL, et l'intérêt grandissant pour les solutions de collage durables à faible teneur en COV (composés organiques volatils). Par ailleurs, le marché devrait bénéficier de la croissance du secteur de la distribution de meubles, des progrès réalisés dans le domaine des machines à bois automatisées à grande vitesse et du remplacement croissant des fixations mécaniques traditionnelles par des adhésifs chimiques haute performance dans les applications de construction modulaire.

Analyse du marché des adhésifs industriels pour le bois

L'analyse du marché des adhésifs pour bois industriels révèle un virage décisif vers la chimie verte, face au renforcement des réglementations sur les émissions de formaldéhyde. Pour préserver leurs parts de marché, les fabricants doivent privilégier le développement de résines biosourcées et d'agents de collage à base de soja, conformes aux exigences strictes des certifications LEED et CARB II. Des opportunités stratégiques émergent dans le segment du bois lamellé-croisé (CLT), où la demande en matière d'intégrité structurelle et de résistance à l'humidité confère un avantage concurrentiel significatif aux fournisseurs de systèmes polyuréthanes et d'isocyanates de polymères en émulsion (EPI). L'analyse indique également que la réussite opérationnelle repose sur l'optimisation du temps ouvert et de l'efficacité du cycle de pressage des adhésifs, afin de répondre aux exigences de cadence élevée des usines de meubles modernes. Les producteurs doivent se différencier en proposant un support technique sur mesure et des systèmes d'application intégrés, passant ainsi du statut de simples fournisseurs de produits de base à celui de fournisseurs de solutions de collage complètes.

Aperçu du marché des adhésifs industriels pour le bois

Les adhésifs industriels pour le bois évoluent, passant d'une simple liaison à la création d'interfaces structurelles performantes et spécialisées. Si, historiquement, l'urée-formaldéhyde était le matériau dominant pour la production de panneaux à faible coût, les adhésifs industriels pour le bois se diversifient désormais vers des technologies avancées à base d'eau et sans solvant afin de répondre aux normes de sécurité en constante évolution. Ces adhésifs trouvent de nombreuses applications, notamment dans les revêtements de sol, le mobilier et les charpentes métalliques, grâce à l'apport de grands conglomérats chimiques et de formulateurs d'adhésifs spécialisés. L'urbanisation croissante et la tendance au bricolage dans les pays développés alimentent la demande d'adhésifs pour le travail du bois durables et faciles à appliquer. Si l'Europe et l'Amérique du Nord demeurent des pôles d'innovation technologique et de conformité aux normes les plus exigeantes, la région Asie-Pacifique s'est imposée comme le centre mondial de production de panneaux dérivés du bois et de meubles destinés au grand public. Aux États-Unis, par exemple, le secteur de la construction est mature et la demande de matériaux de construction durables est forte. Les fabricants américains adoptent de plus en plus d'adhésifs biosourcés pour se conformer aux réglementations environnementales strictes. L'augmentation des projets de rénovation domiciliaire et l'expansion de l'industrie du logement préfabriqué stimulent davantage la consommation de solutions de collage haute performance pour le travail du bois.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des adhésifs industriels pour le bois : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des adhésifs industriels pour le bois

Facteurs de marché :

- Adoption croissante du bois d'ingénierie dans la construction durable : Le secteur mondial de la construction remplace de plus en plus l'acier et le béton traditionnels par des produits en bois d'ingénierie comme le bois lamellé-croisé (CLT) et le bois lamellé-collé afin de réduire son empreinte carbone. Cette évolution constitue un facteur déterminant, car la stabilité de ces éléments de structure en bois repose entièrement sur des liaisons chimiques à haute résistance, ce qui engendre une demande importante et constante d'adhésifs structuraux de qualité industrielle.

- Réglementation plus stricte sur les émissions de formaldéhyde : les organismes de réglementation internationaux imposent des limites beaucoup plus strictes aux émissions de composés organiques volatils (COV), notamment de formaldéhyde, afin d’améliorer la qualité de l’air intérieur. Cette pression réglementaire entraîne une transition généralisée du marché, les résines urée-formaldéhyde traditionnelles cédant la place à des solutions de collage plus performantes et « écologiques », telles que les adhésifs à base d’eau et de soja, obligeant ainsi les fabricants à moderniser leur gamme de produits.

- Expansion rapide du commerce de détail de meubles organisés et automatisation : L’essor de la production à grande échelle de meubles « prêts à monter » exige des lignes de production à grande vitesse pour répondre à la demande mondiale des consommateurs. Ce phénomène stimule le marché des adhésifs thermofusibles et à base d’eau à prise rapide, capables de suivre le rythme des machines automatisées, permettant un emballage et une expédition immédiats sans les longs temps de séchage des colles traditionnelles.

Opportunités de marché

- Développement et commercialisation de résines biosourcées : Il existe une opportunité stratégique majeure pour les entreprises pionnières en matière d’adhésifs issus de sources naturelles telles que la lignine, les protéines de soja et l’amidon, afin de répondre à la demande croissante de matériaux de construction neutres en carbone. Celles qui parviendront à industrialiser la production de ces agents de liaison renouvelables pourront conquérir le segment en pleine croissance des promoteurs et des consommateurs soucieux de l’environnement, prêts à payer un prix plus élevé pour des produits certifiés durables.

- Progrès dans les technologies de construction modulaire et préfabriquée : Face à la tendance croissante du secteur de la construction vers la fabrication modulaire hors site, permettant des gains de temps et de coûts de main-d’œuvre, les adhésifs à prise rapide et haute résistance aux vibrations présentent un intérêt particulier. Ces adhésifs sont essentiels pour garantir la solidité des modules en bois préfabriqués lors du transport et de l’assemblage sur site.

- Expansion dans les économies émergentes à forte croissance : Les marchés de la région Asie-Pacifique et du Moyen-Orient connaissent un développement massif de leurs infrastructures et une industrialisation importante. L’implantation d’unités de production locales ou la mise en place de partenariats stratégiques dans ces régions permettent aux fabricants d’adhésifs de tirer parti des pôles de production à fort volume où la demande de matériaux à base de bois explose en raison des nouveaux projets d’aménagement urbain.

Analyse de segmentation du rapport sur le marché des adhésifs industriels pour le bois

Le marché des adhésifs industriels pour le bois est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type de résine :

- Naturel : Un segment émergent axé sur le développement durable, utilisant des sources renouvelables pour fournir des solutions de collage à faible toxicité destinées aux marchés soucieux de l'environnement.

- Synthétiques : Principal contributeur au volume, englobant une large gamme de résines formulées chimiquement, reconnues pour leur forte adhérence, leur durabilité et leur rentabilité à l’échelle industrielle.

Par technologie :

- À base d'eau : segment technologique de pointe, plébiscité pour son faible taux de COV, sa facilité de nettoyage et sa conformité aux normes modernes de sécurité et environnementales.

- À base de solvants : utilisés pour des applications spécifiques exigeantes nécessitant un séchage rapide et une haute résistance aux conditions environnementales extrêmes, malgré une surveillance réglementaire accrue.

- Sans solvant : un segment à forte croissance comprenant les adhésifs thermofusibles et les produits 100 % solides, offrant des gains d’efficacité dans les processus de fabrication automatisés et un impact environnemental réduit.

- Autres : Inclut des technologies spécialisées telles que les systèmes à durcissement par rayonnement et les systèmes hybrides conçus pour des applications de niche de travail du bois haute performance.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des adhésifs industriels pour le bois

Les tendances régionales influençant le marché des adhésifs industriels pour le bois ont été analysées dans les principales zones géographiques.

Portée du rapport sur le marché des adhésifs industriels pour le bois

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 7,03 milliards de dollars américains |

| Taille du marché d'ici 2034 | 11,29 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,4% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type de résine

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs clés du marché des adhésifs industriels pour le bois : comprendre son impact sur la dynamique commerciale

Le marché des adhésifs industriels pour le bois connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Analyse des parts de marché des adhésifs industriels pour le bois par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux producteurs d'adhésifs haut de gamme et aux fabricants de produits de transformation du bois.

Le marché des adhésifs pour bois industriels connaît une transformation majeure, passant des formulations de résine traditionnelles à des systèmes de collage durables et performants. Cette croissance est alimentée par l'essor mondial de la construction en bois d'ingénierie, la demande croissante de mobilier à faibles émissions et le développement des industries automatisées du travail du bois. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient une part importante du marché mondial, soutenue par une reprise de la construction résidentielle et de la fabrication de pointe.

-

Facteurs clés :

- Forte demande d'adhésifs sans formaldéhyde et à base de soja pour se conformer aux normes strictes de qualité de l'air intérieur.

- Adoption croissante du bois massif et du bois lamellé-croisé (CLT) dans les projets de construction commerciale.

- La forte culture du bricolage et de la rénovation domiciliaire stimule la consommation de colles à bois haute performance dans le commerce de détail.

- Tendances : Évolution stratégique vers les systèmes en polyuréthane biosourcés et généralisation des certifications de construction « vertes » comme LEED dans le secteur du travail du bois.

Europe

- Part de marché : Représente une part dominante du marché mondial, ancrée dans des pôles de production de meubles haut de gamme en Allemagne, en Italie et en Scandinavie.

-

Facteurs clés :

- Les réglementations strictes E0 et REACH imposent l'utilisation d'agents de liaison peu toxiques et durables.

- Industrie du bois d'ingénierie très développée, spécialisée dans le bois lamellé-collé structurel et l'ébénisterie haut de gamme.

- Un soutien gouvernemental fort aux initiatives d'économie circulaire et aux matières premières issues du bioraffinage.

- Tendances : Consolidation des acteurs du marché et intérêt croissant pour les adhésifs « intelligents » qui facilitent le démontage et le recyclage des composants en bois.

Asie-Pacifique

- Part de marché : La région la plus vaste et à la croissance la plus rapide, qui joue le rôle de plaque tournante mondiale pour les exportations de contreplaqué, de panneaux et de meubles.

-

Facteurs clés :

- Développement massif des infrastructures et programmes de logements urbains en Chine, en Inde et en Asie du Sud-Est.

- Industrialisation rapide et présence de bases de production rentables pour les marques mondiales de meubles.

- Des changements soutenus par le gouvernement vers une transformation du bois à plus forte valeur ajoutée afin de répondre aux normes internationales de sécurité à l'exportation.

- Tendances : Investissements importants dans les lignes de production automatisées et transition croissante des résines d'urée bon marché vers des technologies haut de gamme à base d'eau et à fusion à chaud.

Amérique du Sud et centrale

- Part de marché : Un marché émergent avec un secteur du travail du bois industriel en pleine croissance dans des pays comme le Brésil, l'Argentine et le Chili.

-

Facteurs clés :

- Développement des industries forestières et papetières régionales vers des produits du bois à valeur ajoutée.

- L'augmentation du revenu disponible de la classe moyenne engendre une préférence pour un ameublement intérieur moderne et esthétique.

- Modernisation des petites et moyennes entreprises de travail du bois en installations de production de qualité commerciale.

- Tendances : Croissance des marques de meubles haut de gamme et mise en œuvre progressive de certifications de gestion forestière durable qui influencent le choix des adhésifs.

Moyen-Orient et Afrique

- Part de marché : Un marché en développement présentant un potentiel important, en transition de la menuiserie traditionnelle à une production industrielle formalisée.

-

Facteurs clés :

- Forte demande d'adhésifs durables et résistants à la chaleur, adaptés aux conditions climatiques extrêmes de la région.

- Projets de grande envergure de « villes intelligentes » et d'hôtellerie de luxe dans les pays du CCG (par exemple, l'Arabie saoudite et les Émirats arabes unis).

- Déploiements stratégiques visant à réduire la dépendance aux importations par la création d'unités de production locales de produits chimiques et de résines.

- Tendances : Mise en œuvre de technologies modernes de refroidissement et d'application pour gérer les performances des adhésifs en milieu aride, associée à une priorité accordée aux liaisons à haute résistance pour les applications structurelles exigeantes.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que HBFuller Company, Henkel AG & Company KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc. et 3M, qui contribuent également à un paysage de marché diversifié et en expansion rapide.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Montée en gamme et image de marque durable : positionner les adhésifs comme essentiels à une construction performante et écologique en mettant l’accent sur les faibles émissions de COV, l’origine biosourcée des résines et la conformité aux certifications environnementales les plus strictes.

- Gamme de produits spécialisés : Les adhésifs pour bois industriels ne se limitent plus aux résines de base ; ils comprennent désormais des systèmes activés par l’humidité pour le bois marin, des colles thermofusibles à micro-émission pour le placage de chants intérieurs et des solutions ignifuges haute résistance pour le bois lamellé-croisé (CLT).

- Intégration technologique et R&D : les entreprises maîtrisent l’intégralité de la chaîne d’innovation, du développement de résines synthétiques exclusives à la création d’outils d’application « intelligents ». Ceci garantit la précision en milieu industriel, réduit le gaspillage de matériaux et respecte les normes de production éthiques et transparentes.

- Procédés avancés pour une économie circulaire : De nouvelles technologies de formulation, telles que le mélange de biocharges et la chimie des polymères résistants à l’humidité, contribuent à créer des produits en bois durables qui favorisent des pratiques de construction durables et facilitent le démontage en vue du recyclage.

Opportunités et initiatives stratégiques

- Nouez des partenariats avec les grands centres de production de meubles et les fournisseurs de solutions d'automatisation : profitez de la demande croissante d'adhésifs à prise rapide et prêts à l'emploi en nouant des alliances stratégiques avec les grands exportateurs de meubles et les usines d'assemblage robotisées des marchés Asie-Pacifique et Amérique du Nord.

- Incorporer la chimie biosourcée et les normes à faibles émissions : adopter des certifications de contenu en carbone renouvelable et des analyses de cycle de vie pour séduire les constructeurs soucieux de l’environnement et les projets d’infrastructure menés par le gouvernement qui recherchent des crédits pour les bâtiments écologiques.

Les principales entreprises opérant sur le marché des adhésifs industriels pour le bois sont :

- Société HBFuller

- Henkel AG & Company KGAA

- Ashland

- Groupe Arkema

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des adhésifs industriels pour le bois

- En janvier 2025, Kiilto a lancé une nouvelle gamme d'adhésifs industriels pour le bois, offrant une gamme complète de solutions techniques spécialement conçues pour l'industrie du bois d'ingénierie. La gamme Kiilto Pro SW a été développée pour les applications hautes performances exigeant une résistance et une qualité exceptionnelles, capables de supporter des décennies d'utilisation intensive.

- En décembre 2024, Arkema a finalisé l'acquisition de l'activité d'adhésifs de lamination pour emballages souples de Dow, un leader mondial réalisant un chiffre d'affaires annuel d'environ 250 millions de dollars américains. Cette opération stratégique a considérablement enrichi le portefeuille d'adhésifs pour bois industriels et de solutions de spécialité d'Arkema, positionnant le Groupe comme un acteur majeur sur les marchés en forte croissance de l'emballage souple et de la lamination industrielle.

Rapport sur le marché des adhésifs industriels pour le bois : contenu et livrables

Le rapport « Taille et prévisions du marché des adhésifs industriels pour le bois (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des adhésifs industriels pour le bois aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le présent document.

- Tendances du marché des adhésifs industriels pour le bois, ainsi que sa dynamique, notamment les facteurs de croissance, les contraintes et les principales opportunités.

- Analyse PEST et SWOT détaillée

- Analyse du marché des adhésifs industriels pour le bois : principales tendances, cadre mondial et régional, acteurs majeurs, réglementations et évolutions récentes.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des adhésifs industriels pour le bois.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires