Descripción general del mercado de seguros de vida y no vida, crecimiento, tendencias, análisis, informe de investigación (2023-2031)

Tamaño y pronóstico del mercado de seguros de vida y no vida (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento: por tipo de seguro (vida y no vida), canal de distribución (directo, agencia, bancos y otros canales de distribución) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00039065

- Categoría : Banca, servicios financieros y seguros

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 20, 2024

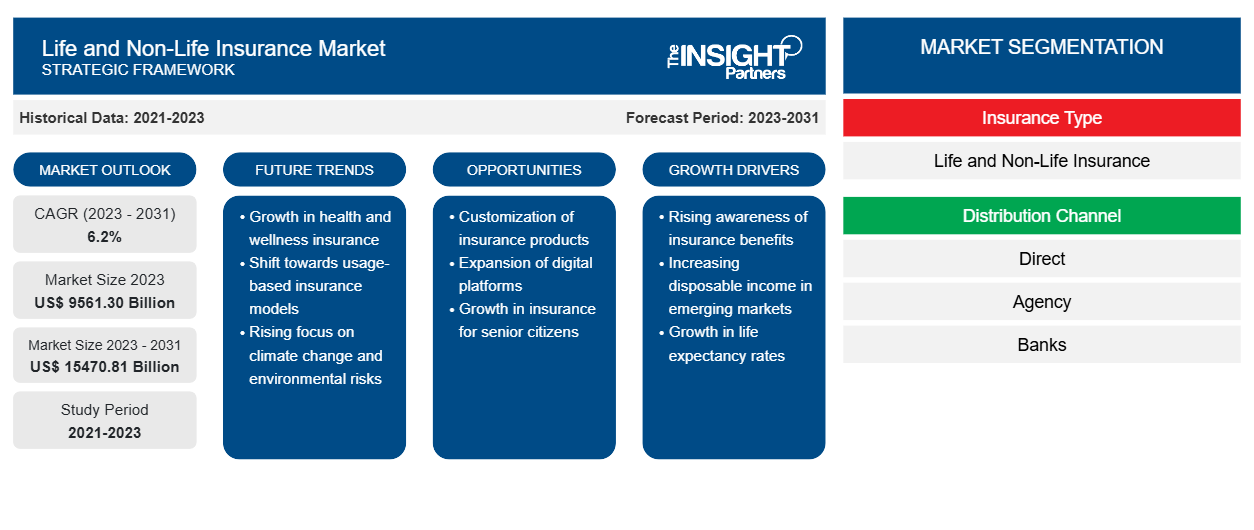

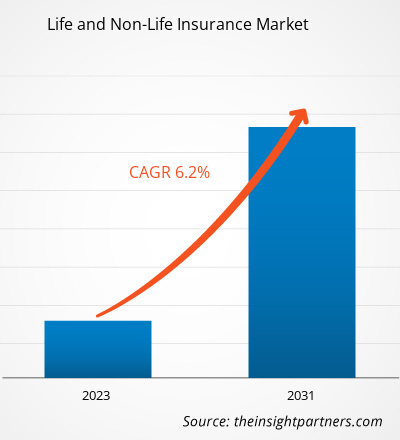

Se espera que el tamaño del mercado de seguros de vida y no vida crezca de US$ 9.561,30 mil millones en 2023 a US$ 15 470,81 mil millones para 2031; se prevé que se expanda a una CAGR del 6,2% entre 2023 y 2031. Actualmente, el mercado global ha experimentado volatilidad, que se puede atribuir a las condiciones geopolíticas en constante cambio, el cambio climático, los cambios tecnológicos y el comportamiento del cliente. Esto ha obligado a las empresas de todo el mundo a revisar sus estrategias empresariales y revisar sus modelos de negocio, su cultura organizativa y su infraestructura tecnológica, entre otros. A raíz de estos acontecimientos, la industria de los seguros también ha evolucionado para dar soporte a los riesgos que conllevan dichos cambios en las empresas y el comportamiento del consumidor.

Análisis del mercado de seguros de vida y no vida

El pronóstico del mercado de seguros de vida y no vida se estima sobre la base de varios hallazgos de investigación primaria y secundaria, como publicaciones de empresas clave, datos de asociaciones y bases de datos. El crecimiento económico, una clase media en expansión, la innovación y la asistencia regulatoria están impulsando el negocio de los seguros. Los ingresos del mercado mundial de seguros de vida y no vida son una función de las condiciones económicas de las economías desarrolladas y en desarrollo. La industria de seguros es una parte importante de la economía debido a la cantidad de primas que recauda, el tamaño de sus inversiones y, lo que es más importante, la función social y económica crítica que desempeña al cubrir los riesgos personales y de la empresa. La globalización ha evolucionado en las últimas décadas como resultado de la expansión de las redes comerciales y financieras que cruzan las fronteras nacionales, lo que hace que las empresas y los trabajadores de otras economías estén cada vez más interconectados. Una mayor globalización crea más oportunidades para las inversiones internacionales, lo que resulta en más programas vinculados a la inversión. La globalización también ha llevado a un aumento en el número de inmigrantes. Habrá más personas en la población ansiosas por suscribirse a productos de seguros, lo que crea mayores perspectivas para una empresa.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de seguros de vida y no vida: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Seguros de vida y no vida

Panorama de la industria

- Los negocios de seguros también están empezando a sufrir procesos de centralización como resultado de colaboraciones con bancos y reaseguradoras, así como fusiones con competidores más pequeños y más grandes.

- La cantidad y variedad de servicios y productos de seguros también están aumentando. Por ejemplo, estamos viendo soluciones de seguros para riesgos más nuevos, incluidos el riesgo informativo, el riesgo político, el riesgo de seguridad e incluso el riesgo militar.

- La tecnología de seguros, al igual que la tecnología financiera, está alterando el negocio financiero. A medida que el negocio de los seguros adopta la innovación tecnológica y el comercio electrónico , esperamos ver más productos de seguros vendidos en línea.

- La urbanización es otro factor que tiene una gran influencia en el estado del mercado mundial de seguros de vida y no vida a nivel mundial. La urbanización implica inversiones masivas en infraestructura, una industrialización a un ritmo acelerado y una creciente densidad de población. Esto tiene importantes implicaciones en la gestión de riesgos y en los seguros. La urbanización trae consigo avances socioeconómicos, como una mayor movilidad social, mayores posibilidades de educación y empleo formal, que beneficiarán el crecimiento del mercado de seguros de vida y no vida.

Impulsor del mercado de seguros de vida y no vida

Los avances en la industria InsurTech impulsarán el mercado de seguros de vida y no vida

- La industria de seguros está atravesando una transformación fundamental impulsada por la tecnología y la adopción de soluciones innovadoras de InsurTech. A medida que la industria evoluciona, la capacidad de las aseguradoras para aprovechar al máximo estas tecnologías disruptivas será fundamental para mantenerse a la vanguardia.

- Los visionarios de InsurTech son pioneros en soluciones tecnológicas de seguros innovadoras para abordar las crecientes necesidades de los asegurados y, al mismo tiempo, optimizar sus procesos existentes. El sector, antes conocido por sus tradiciones convencionales y procesos intensivos en papel, ahora está adoptando la tecnología de nuevas formas. Por ejemplo, en febrero de 2024, Wipro, una importante empresa de TI ubicada en Bengaluru, pagó 66 millones de dólares por Aggne, una empresa de consultoría y servicios administrados que presta servicios a las industrias de seguros e InsurTech. Con esto, la empresa pretendía fortalecer sus capacidades en el sector de seguros generales. Además, según una encuesta de 2023 realizada por Delloite, más del 86 por ciento de las aseguradoras de CE creen que la cooperación con InsurTech puede impulsar su desarrollo técnico. Esto ha impulsado el crecimiento del mercado de seguros de vida y no vida.

- Además, se espera que la integración de tecnologías de IA y ML en las plataformas InsurTech genere nuevas tendencias en el mercado de seguros de vida y no vida.

Seguros de vida y no vida

Análisis de segmentación de informes de mercado

- Según el tipo de seguro, el mercado de seguros de vida y no vida se segmenta en seguros de vida y no vida. Se espera que el segmento de no vida tenga una participación sustancial en el mercado de seguros de vida y no vida en 2023.

- Los seguros generales, también conocidos como seguros de no vida, cubren bienes como el automóvil, la casa, los viajes, los accidentes, etc. Los seguros de salud son el segmento que impulsa el crecimiento del sector de los seguros de no vida. Esto se puede atribuir a la rápida urbanización y al aumento de los ingresos disponibles en manos de la fuerza laboral urbana. Además, en muchos países, invertir en seguros de salud también ofrece beneficios fiscales, lo que impulsa el mercado de seguros de no vida.

Seguros de vida y no vida

Análisis de mercado por geografía

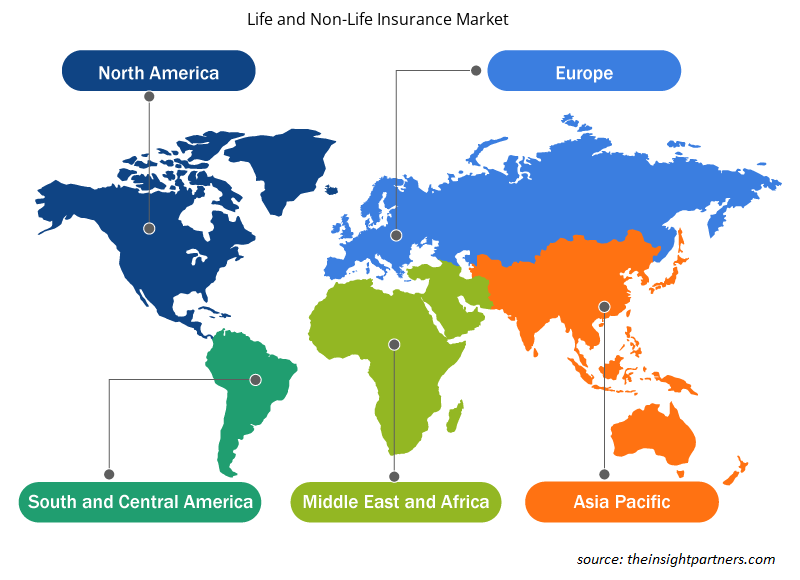

El alcance del informe del mercado de seguros de vida y no vida se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. Asia Pacífico (APAC) está experimentando un rápido crecimiento y se prevé que tenga una participación significativa en el mercado de seguros de vida y no vida. El importante desarrollo económico de la región, el crecimiento de la población y el creciente enfoque en la gestión de riesgos y los seguros han contribuido a este crecimiento. APAC alberga a muchos países en desarrollo como India y China, lo que impulsa el crecimiento del mercado.

Seguros de vida y no vida

Perspectivas regionales del mercado de seguros de vida y no vida

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de seguros de vida y no vida durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de seguros de vida y no vida en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de seguros de vida y no vida

Alcance del informe sobre el mercado de seguros de vida y no vida

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 9561,30 mil millones |

| Tamaño del mercado en 2031 | US$ 15,470.81 mil millones |

| CAGR global (2023 - 2031) | 6,2% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por tipo de seguro

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de seguros de vida y no vida: comprensión de su impacto en la dinámica empresarial

El mercado de seguros de vida y no vida está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de seguros de vida y no vida son:

- Alianza

- Seguros Ping An

- Axa

- Seguro de vida en China

- Vida Metálica

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de seguros de vida y no vida

"Análisis del mercado de seguros de vida y no vida"Se llevó a cabo en función del tipo de seguro, el canal de distribución y la geografía. En términos del tipo de seguro, el mercado está segmentado en vida y no vida. Según los canales de distribución, el mercado de seguros de vida y no vida está segmentado en directo, agencia, bancos y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur.

Seguros de vida y no vida

Noticias del mercado y desarrollos recientes

Las empresas adoptan estrategias inorgánicas y orgánicas, como fusiones y adquisiciones, en el mercado de seguros de vida y no vida. A continuación se enumeran algunos de los principales acontecimientos recientes del mercado:

- En enero de 2024, Generali, la mayor aseguradora de Italia, anunció que tomaría el control total de una empresa conjunta de seguros generales en China mediante la compra de su socio local CNPC Capital por aproximadamente 99 millones de euros (108 millones de dólares estadounidenses). Generali anunció planes para expandir su red de distribución en China, centrándose en los seguros comerciales ecológicos para capitalizar el objetivo del país de convertirse en carbono neutral para 2060. La adquisición de una participación del 51% en Generali China Insurance (GCI) se produce después de que CNPC Capital anunciara en noviembre que realizará una venta pública de su participación en su colaboración con la aseguradora italiana. Según Generali, esta es la primera vez que una aseguradora extranjera adquiere una posición de control en una aseguradora de daños generales y accidentes china de una sola empresa estatal a través de una subasta pública.

[Fuente: Assicurazioni Generali SpA, sitio web de la empresa]

- En octubre de 2022, Berkshire Hathaway Inc. y Alleghany Corporation anunciaron la finalización de la adquisición de Alleghany por parte de Berkshire Hathaway. Los titulares de acciones ordinarias de Alleghany, inmediatamente antes del cierre de la transacción, tenían derecho a recibir $848,02 por acción en efectivo, lo que representa un valor patrimonial total de aproximadamente $11.6 mil millones. Tras el cierre de la transacción, Alleghany se convirtió en una subsidiaria de propiedad absoluta de Berkshire Hathaway. Alleghany continúa siendo dirigida por Joe Brandon. Goldman Sachs & Co. LLC actuó como asesor financiero y Willkie Farr & Gallagher LLP actuó como asesor legal de Alleghany. Munger, Tolles & Olson LLP actuó como asesor legal de Berkshire Hathaway.

[Fuente: Berkshire Hathaway Inc., sitio web de la empresa]

Seguros de vida y no vida

Cobertura y resultados del informe de mercado

El informe de mercado "Tamaño y pronóstico del mercado de seguros de vida y no vida (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance.

- Dinámica del mercado como impulsores, restricciones y oportunidades clave.

- Principales tendencias futuras.

- Análisis PEST y FODA detallado

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los actores clave, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores clave y los desarrollos recientes.

- Perfiles detallados de empresas.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias