Marktübersicht für Lebens- und Nichtlebensversicherungen, Wachstum, Trends, Analyse, Forschungsbericht (2023-2031)

Marktgröße und Prognose für Lebens- und Nichtlebensversicherungen (2021–2031), globaler und regionaler Anteil, Trends und Analyse der Wachstumschancen: nach Versicherungsart (Lebens- und Nichtlebensversicherung), Vertriebskanal (Direkt-, Agentur-, Banken- und andere Vertriebskanäle) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00039065

- Kategorie : Banken, Finanzdienstleistungen und Versicherungen

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 20, 2024

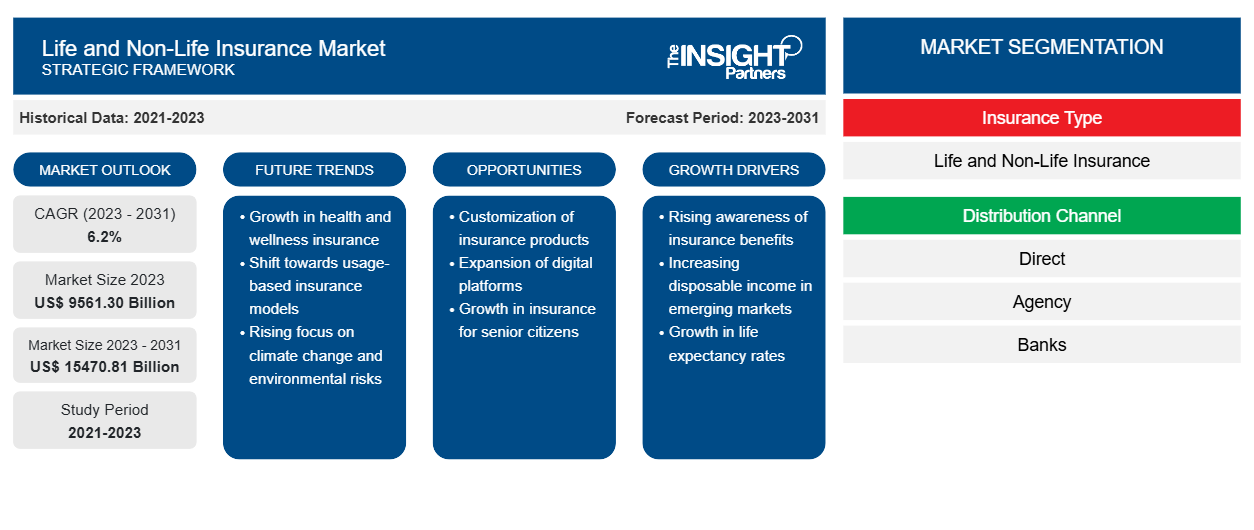

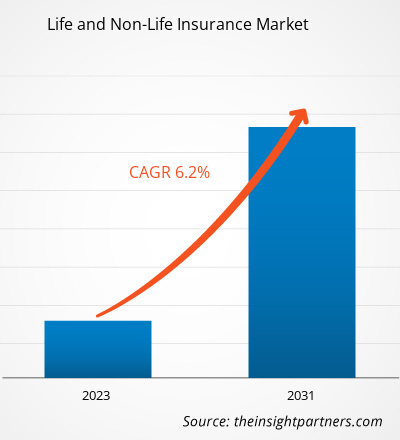

Der Markt für Lebens- und Nichtlebensversicherungen soll von 9561,30 Milliarden US-Dollar im Jahr 2023 auf 15470,81 Milliarden bis 2031; es wird erwartet, dass es von 2023 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wächst. Derzeit ist der globale Markt von Volatilität geprägt, die auf sich ständig ändernde geopolitische Bedingungen, Klimawandel, Technologieverschiebungen und Kundenverhalten zurückzuführen ist. Dies hat Unternehmen auf der ganzen Welt dazu veranlasst, ihre Unternehmensstrategien zu überdenken und unter anderem ihre Geschäftsmodelle, ihre Organisationskultur und ihre technische Infrastruktur zu überarbeiten. Im Zuge dieser Entwicklungen hat sich auch die Versicherungsbranche weiterentwickelt, um die Risiken abzudecken, die solche Veränderungen bei Unternehmen und Verbraucherverhalten mit sich bringen.

Marktanalyse für Lebens- und Nichtlebensversicherungen

Die Prognose des Lebens- und Nichtlebensversicherungsmarktes wird auf der Grundlage verschiedener sekundärer und primärer Forschungsergebnisse wie wichtiger Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken geschätzt. Wirtschaftswachstum, eine wachsende Mittelschicht, Innovation und regulatorische Unterstützung treiben das Versicherungsgeschäft voran. Die Einnahmen des globalen Lebens- und Nichtlebensversicherungsmarktes sind eine Funktion der wirtschaftlichen Bedingungen der entwickelten und sich entwickelnden Volkswirtschaften. Die Versicherungsbranche ist aufgrund der Anzahl der von ihr eingenommenen Prämien, der Größe ihrer Investitionen und, was noch wichtiger ist, der entscheidenden sozialen und wirtschaftlichen Funktion, die sie bei der Deckung persönlicher und Unternehmensrisiken spielt, ein wichtiger Teil der Wirtschaft. Die Globalisierung hat sich in den letzten Jahrzehnten als Ergebnis der Ausweitung kommerzieller und finanzieller Netzwerke entwickelt, die nationale Grenzen überschreiten, wodurch Unternehmen und Arbeitnehmer aus anderen Volkswirtschaften zunehmend miteinander verbunden sind. Eine stärkere Globalisierung schafft mehr Möglichkeiten für internationale Investitionen, was zu mehr investitionsbezogenen Programmen führt. Die Globalisierung hat auch zu einem Anstieg der Einwanderungszahlen geführt. Es wird mehr Menschen in der Bevölkerung geben, die bereit sind, Versicherungsprodukte abzuschließen, was bessere Aussichten für ein Unternehmen schafft.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Lebens- und Nichtlebensversicherungsmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Lebens- und Nichtlebensversicherung

Branchenüberblick

- Zudem sind auch in der Versicherungswirtschaft Zentralisierungsprozessen durch Kooperationen mit Banken und Rückversicherungen sowie Fusionen mit kleineren und größeren Wettbewerbern zu beobachten.

- Auch die Zahl und Vielfalt von Versicherungsdienstleistungen und -produkten nimmt zu. So gibt es beispielsweise Versicherungslösungen für neuere Risiken, darunter Informationsrisiken, politische Risiken, Sicherheitsrisiken und sogar militärische Risiken.

- InsurTech revolutioniert, genau wie FinTech, das Finanzgeschäft. Da das Versicherungsgeschäft technologische Innovationen und E-Commerce nutzt , erwarten wir, dass mehr Versicherungsprodukte online verkauft werden.

- Die Urbanisierung ist ein weiterer Faktor, der großen Einfluss auf den Zustand des globalen Lebens- und Nichtlebensversicherungsmarktes hat. Die Urbanisierung bringt massive Investitionen in die Infrastruktur, eine rasante Industrialisierung und eine wachsende Bevölkerungsdichte mit sich. Dies hat erhebliche Auswirkungen auf das Risikomanagement und die Versicherungen. Die Urbanisierung bringt sozioökonomische Entwicklungen mit sich, darunter eine erhöhte soziale Mobilität, Bildungsmöglichkeiten und formelle Beschäftigung, was dem Wachstum des Lebens- und Nichtlebensversicherungsmarktes zugutekommt.

Treiber des Lebens- und Nichtlebensversicherungsmarktes

Entwicklungen in der InsurTech-Branche treiben den Lebens- und Nichtlebensversicherungsmarkt voran

- Die Versicherungsbranche durchläuft einen grundlegenden Wandel, der durch Technologie und die Einführung innovativer InsurTech-Lösungen vorangetrieben wird. Während sich die Branche weiterentwickelt, wird die Fähigkeit der Versicherer, diese disruptiven Technologien voll auszunutzen, entscheidend sein, um an der Spitze zu bleiben.

- InsurTech-Visionäre sind Vorreiter bei innovativen Versicherungstechnologielösungen, um den steigenden Anforderungen der Versicherungsnehmer gerecht zu werden und gleichzeitig ihre bestehenden Prozesse zu optimieren. Der Sektor, der früher für seine konventionellen Traditionen und papierintensiven Prozesse bekannt war, nutzt Technologie nun auf neue Weise. So zahlte beispielsweise Wipro, ein führendes IT-Unternehmen mit Sitz in Bengaluru, im Februar 2024 66 Millionen US-Dollar für Aggne, ein Beratungs- und Managed-Services-Unternehmen, das die Versicherungs- und InsurTech-Branche bedient. Damit wollte das Unternehmen seine Kapazitäten im Sach- und Haftpflichtversicherungssektor stärken. Laut einer Umfrage von Delloite aus dem Jahr 2023 glauben über 86 Prozent der CE-Versicherer, dass die Zusammenarbeit mit InsurTechs ihre technische Entwicklung vorantreiben kann. Dies hat das Wachstum des Lebens- und Nichtlebensversicherungsmarktes vorangetrieben.

- Darüber hinaus wird erwartet, dass die Integration von KI- und ML-Technologien in die InsurTech-Plattformen neue Trends auf den Lebens- und Nichtlebensversicherungsmärkten mit sich bringen wird.

Lebens- und Nichtlebensversicherung

Marktbericht-Segmentierungsanalyse

- Basierend auf der Versicherungsart ist der Markt für Lebens- und Nichtlebensversicherungen in Leben und Nichtleben unterteilt. Es wird erwartet, dass das Nichtlebenssegment im Jahr 2023 einen erheblichen Marktanteil bei Lebens- und Nichtlebensversicherungen halten wird.

- Nichtlebensversicherungen, oft auch als allgemeine Versicherungen bezeichnet, decken Vermögenswerte wie Autos, Häuser, Reisen, Unfälle usw. ab. Krankenversicherungen sind das Segment, das das Wachstum im Nichtlebensversicherungssektor antreibt. Dies ist auf die rasche Urbanisierung und den Anstieg des verfügbaren Einkommens der städtischen Arbeitnehmer zurückzuführen. Darüber hinaus bietet die Investition in Krankenversicherungen in vielen Ländern auch Steuervorteile und treibt so den Nichtlebensversicherungsmarkt an.

Lebens- und Nichtlebensversicherung

Marktanalyse nach Geografie

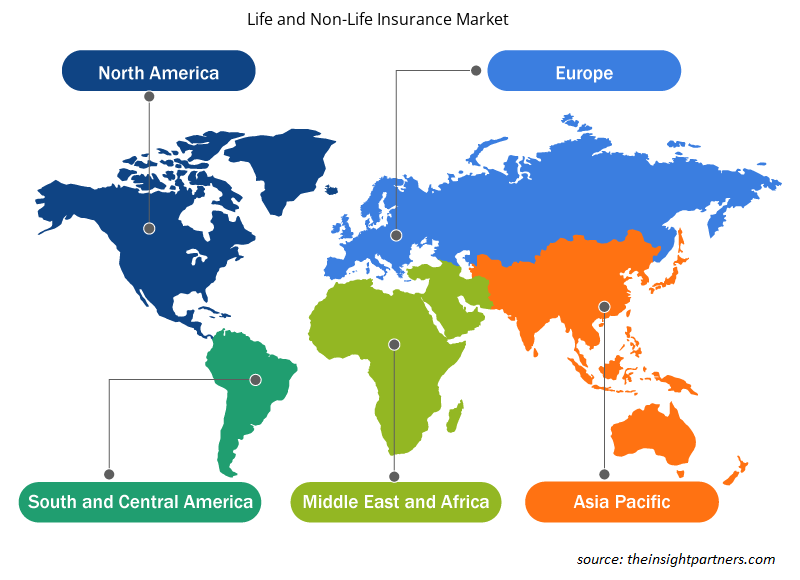

Der Umfang des Berichts zum Lebens- und Nichtlebensversicherungsmarkt ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Asien-Pazifik-Raum (APAC) erlebt ein schnelles Wachstum und wird voraussichtlich einen bedeutenden Marktanteil im Lebens- und Nichtlebensversicherungsmarkt halten. Die bedeutende wirtschaftliche Entwicklung der Region, die wachsende Bevölkerung und der zunehmende Fokus auf Risikomanagement und Versicherung haben zu diesem Wachstum beigetragen. In APAC gibt es viele Entwicklungsländer wie Indien und China, die das Wachstum des Marktes vorantreiben.

Lebens- und Nichtlebensversicherung

Regionale Einblicke in den Lebens- und Nichtlebensversicherungsmarkt

Die regionalen Trends und Faktoren, die den Lebens- und Nichtlebensversicherungsmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Lebens- und Nichtlebensversicherungsmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Lebens- und Nichtlebensversicherungsmarkt

Umfang des Marktberichts zum Lebens- und Nichtlebensversicherungsmarkt

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 9561,30 Milliarden US-Dollar |

| Marktgröße bis 2031 | 15.470,81 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,2 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente |

Nach Versicherungsart

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Akteuredichte im Lebens- und Nichtlebensversicherungsmarkt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Lebens- und Sachversicherungen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Lebens- und Nichtlebensversicherungsmarkt tätigen Unternehmen sind:

- Allianz

- Ping An Versicherung

- Axa

- China Lebensversicherung

- MetLife

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Lebens- und Nichtlebensversicherungsmarkt

Die „Lebens- und Nichtlebensversicherungsmarktanalyse“wurde basierend auf Versicherungsart, Vertriebskanal und Geografie durchgeführt. In Bezug auf die Versicherungsart ist der Markt in Lebens- und Nichtlebensversicherungen segmentiert. Basierend auf den Vertriebskanälen ist der Lebens- und Nichtlebensversicherungsmarkt in Direkt-, Agentur-, Banken- und andere Vertriebskanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert.

Lebens- und Nichtlebensversicherung

Marktnachrichten und aktuelle Entwicklungen

Unternehmen verfolgen anorganische und organische Strategien wie Fusionen und Übernahmen im Lebens- und Nichtlebensversicherungsmarkt. Nachfolgend sind einige aktuelle wichtige Marktentwicklungen aufgeführt:

- Im Januar 2024 kündigte Generali, Italiens größter Versicherer, an, die vollständige Kontrolle über ein Joint Venture für Sachversicherungen in China zu übernehmen, indem er den lokalen Partner CNPC Capital für rund 99 Millionen Euro (108 Millionen US-Dollar) aufkauft. Generali kündigte Pläne an, sein Vertriebsnetz in China zu erweitern und sich dabei auf grüne Geschäftsversicherungen zu konzentrieren, um das Ziel des Landes, bis 2060 kohlenstoffneutral zu werden, zu unterstützen. Der Erwerb einer 51-prozentigen Beteiligung an Generali China Insurance (GCI) erfolgt, nachdem CNPC Capital im November angekündigt hatte, seinen Anteil an der Zusammenarbeit mit dem italienischen Versicherer öffentlich zu versteigern. Laut Generali ist dies das erste Mal, dass ein ausländischer Versicherer durch eine öffentliche Versteigerung eine beherrschende Position an einem chinesischen Sach- und Unfallversicherer von einem einzelnen staatlichen Unternehmen erworben hat.

[Quelle: Assicurazioni Generali SpA, Unternehmenswebsite]

- Im Oktober 2022 gaben Berkshire Hathaway Inc. und Alleghany Corporation den Abschluss der Übernahme von Alleghany durch Berkshire Hathaway bekannt. Inhaber von Stammaktien von Alleghany hatten unmittelbar vor Abschluss der Transaktion Anspruch auf 848,02 USD pro Aktie in bar, was einem Gesamteigenkapitalwert von rund 11,6 Milliarden USD entspricht. Nach Abschluss der Transaktion wurde Alleghany eine hundertprozentige Tochtergesellschaft von Berkshire Hathaway. Alleghany wird weiterhin von Joe Brandon geleitet. Goldman Sachs & Co. LLC fungierte als Finanzberater und Willkie Farr & Gallagher LLP als Rechtsberater für Alleghany. Munger, Tolles & Olson LLP fungierte als Rechtsberater für Berkshire Hathaway.

[Quelle: Berkshire Hathaway Inc., Unternehmenswebsite]

Lebens- und Nichtlebensversicherung

Marktberichtsabdeckung und Ergebnisse

Der Marktbericht „Marktgröße und Prognose für Lebens- und Nichtlebensversicherungen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und -prognose auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente.

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen.

- Wichtige Zukunftstrends.

- Detaillierte PEST- und SWOT-Analyse

- Globale und regionale Marktanalyse, die wichtige Markttrends, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen abdeckt.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, Schlüsselakteuren und aktuellen Entwicklungen.

- Detaillierte Firmenprofile.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends