Panoramica del mercato delle assicurazioni sulla vita e non sulla vita, crescita, tendenze, analisi, rapporto di ricerca (2023-2031)

Dimensioni e previsioni del mercato assicurativo sulla vita e sui danni (2021-2031), quota globale e regionale, tendenze e analisi delle opportunità di crescita: per tipo di assicurazione (assicurazione sulla vita e sui danni); canale di distribuzione (diretto, agenzia, banche e altri canali di distribuzione); e geografia

- Stato : Dati rilasciati

- Codice del report : TIPRE00039065

- Categoria : Servizi bancari, finanziari e assicurativi

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 20, 2024

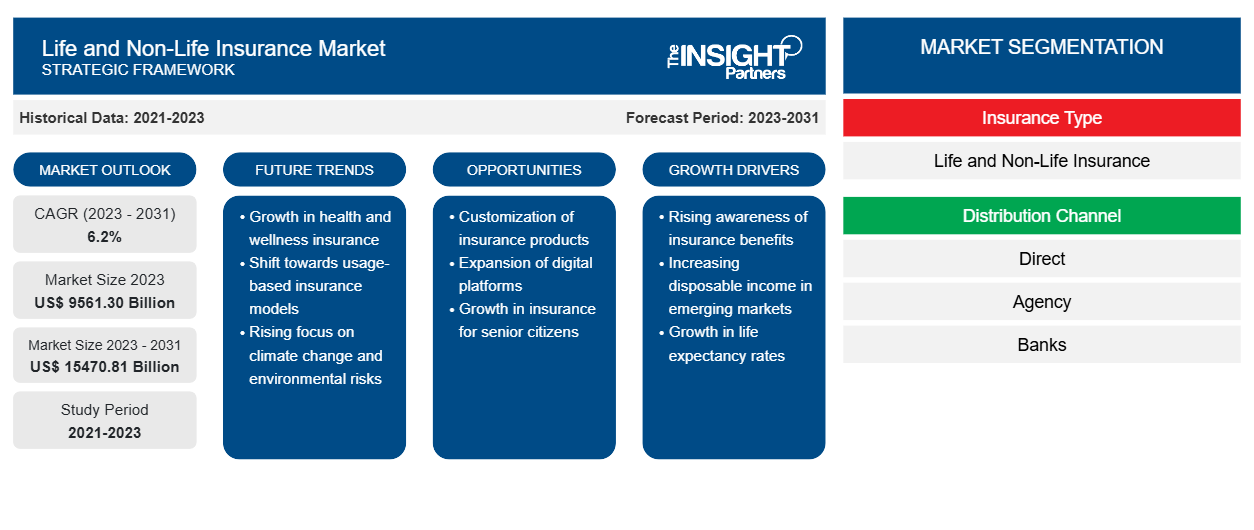

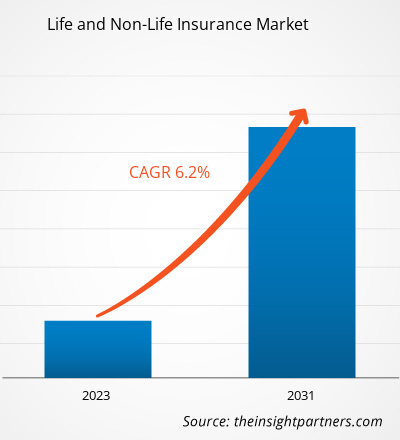

Si prevede che le dimensioni del mercato assicurativo vita e danni cresceranno da 9.561,30 miliardi di dollari nel 2023 a 1.000 miliardi di dollari nel 2024. 15470,81 miliardi entro il 2031; si prevede che si espanderà a un CAGR del 6,2% dal 2023 al 2031. Attualmente, il mercato globale sta vivendo una volatilità, che può essere attribuita a condizioni geopolitiche in continua evoluzione, cambiamenti climatici, cambiamenti tecnologici e comportamento dei clienti. Ciò ha spinto le aziende di tutto il mondo a rivisitare le strategie aziendali e rivedere i loro modelli di business, la cultura organizzativa e l'infrastruttura tecnologica, tra gli altri. Sulla scia di questi sviluppi, anche il settore assicurativo si è evoluto per supportare i rischi che comportano tali cambiamenti nelle aziende e nel comportamento dei consumatori.

Analisi del mercato assicurativo vita e danni

Le previsioni del mercato assicurativo vita e non vita sono stimate sulla base di vari risultati di ricerche secondarie e primarie, come pubblicazioni aziendali chiave, dati associativi e database. La crescita economica, una classe media in espansione, l'innovazione e l'assistenza normativa stanno spingendo in avanti il settore assicurativo. I ricavi del mercato assicurativo vita e non vita globale sono una funzione delle condizioni economiche delle economie sviluppate e in via di sviluppo. Il settore assicurativo è una parte importante dell'economia a causa del numero di premi che raccoglie, delle dimensioni dei suoi investimenti e, cosa ancora più importante, della funzione sociale ed economica critica che svolge nel coprire i rischi personali e aziendali. La globalizzazione si è evoluta negli ultimi decenni come risultato dell'espansione delle reti commerciali e finanziarie che attraversano i confini nazionali, rendendo le aziende e i lavoratori di altre economie sempre più interconnessi. Una maggiore globalizzazione crea maggiori possibilità di investimenti internazionali, con conseguenti più programmi collegati agli investimenti. La globalizzazione ha anche portato a un aumento del numero di immigrati. Ci saranno più persone nella popolazione desiderose di sottoscrivere prodotti assicurativi, creando maggiori prospettive per un'azienda.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato assicurativo vita e danni: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Assicurazione sulla vita e non sulla vita

Panoramica del settore

- Anche le compagnie assicurative stanno iniziando a subire processi di centralizzazione dovuti a collaborazioni con banche e compagnie di riassicurazione, nonché a fusioni con concorrenti più piccoli e più grandi.

- Anche il numero e la varietà di servizi e prodotti assicurativi si stanno espandendo. Ad esempio, stiamo assistendo a soluzioni assicurative per rischi più recenti, tra cui il rischio informativo, il rischio politico, il rischio per la sicurezza e persino il rischio militare.

- InsurTech, come FinTech, sta sconvolgendo il business finanziario. Mentre il business assicurativo abbraccia l'innovazione tecnologica e l'eCommerce , ci aspettiamo di vedere più prodotti assicurativi venduti online.

- L'urbanizzazione è un altro fattore che ha una grande influenza sullo stato del mercato assicurativo vita e danni a livello globale. L'urbanizzazione comporta massicci investimenti infrastrutturali, un'industrializzazione ad alto ritmo e una crescente densità di popolazione. Ciò ha importanti implicazioni sulla gestione del rischio e sulle assicurazioni. L'urbanizzazione porta sviluppi socioeconomici, tra cui una maggiore mobilità sociale, possibilità di istruzione e occupazione formale, che andranno a beneficio della crescita del mercato assicurativo vita e danni.

Driver del mercato assicurativo vita e danni

Sviluppi nel settore InsurTech per guidare il mercato delle assicurazioni sulla vita e sui danni

- Il settore assicurativo sta attraversando una trasformazione fondamentale alimentata dalla tecnologia e dall'adozione di soluzioni InsurTech innovative. Con l'evoluzione del settore, la capacità degli assicuratori di sfruttare appieno queste tecnologie dirompenti sarà fondamentale per rimanere al passo con i tempi.

- I visionari di InsurTech stanno sperimentando soluzioni innovative di tecnologia assicurativa per soddisfare le crescenti esigenze dei titolari di polizze, semplificando al contempo i loro processi esistenti. Il settore, in precedenza noto per le sue tradizioni convenzionali e i processi ad alta intensità di carta, sta ora abbracciando la tecnologia in nuovi modi. Ad esempio, a febbraio 2024, Wipro, un'importante azienda IT con sede a Bengaluru, ha pagato 66 milioni di dollari per Aggne, una società di consulenza e servizi gestiti che serve i settori assicurativo e InsurTech. Con questo, la società mirava a rafforzare le sue capacità nel settore assicurativo P&C. Inoltre, secondo un sondaggio del 2023 di Delloite, oltre l'86 percento degli assicuratori CE ritiene che la cooperazione con InsurTech possa aumentare il loro sviluppo tecnico. Ciò ha guidato la crescita del mercato assicurativo vita e non vita.

- Inoltre, si prevede che l'integrazione delle tecnologie AI e ML nelle piattaforme InsurTech porterà nuove tendenze nel mercato assicurativo vita e danni.

Assicurazione sulla vita e non sulla vita

Analisi della segmentazione del rapporto di mercato

- In base al tipo di assicurazione, il mercato assicurativo vita e non vita è segmentato in vita e non vita. Si prevede che il segmento non vita detenga una quota di mercato assicurativa vita e non vita sostanziale nel 2023.

- L'assicurazione non vita, spesso nota come assicurazione generale, copre beni quali auto, casa, viaggi, incidenti, ecc. L'assicurazione sanitaria è il segmento che guida la crescita del settore assicurativo non vita. Ciò può essere attribuito alla rapida urbanizzazione e all'aumento del reddito disponibile nelle mani della forza lavoro urbana. Inoltre, in molti paesi, investire nell'assicurazione sanitaria offre anche vantaggi fiscali, guidando così il mercato assicurativo non vita.

Assicurazione sulla vita e non sulla vita

Analisi di mercato per area geografica

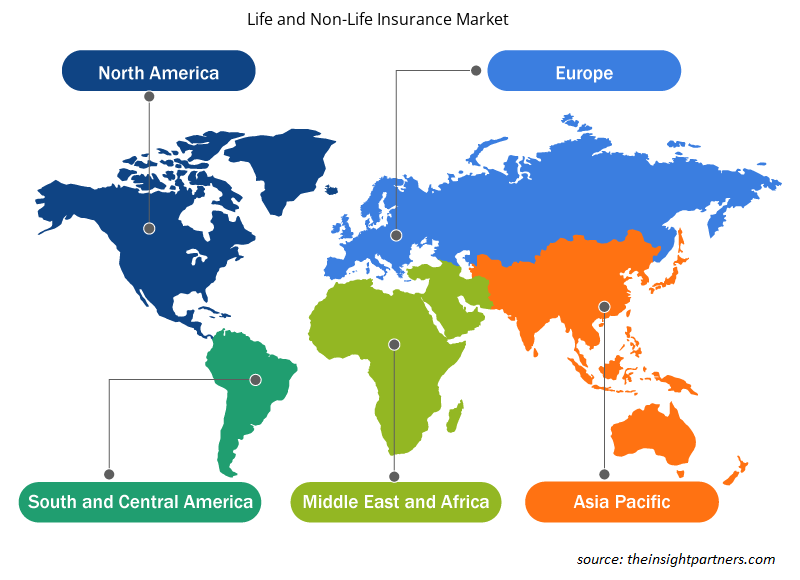

L'ambito del rapporto sul mercato assicurativo vita e non vita è principalmente suddiviso in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America. L'Asia Pacifico (APAC) sta vivendo una rapida crescita e si prevede che detenga una quota significativa del mercato assicurativo vita e non vita. Il significativo sviluppo economico della regione, la crescita della popolazione e la crescente attenzione alla gestione del rischio e all'assicurazione hanno contribuito a questa crescita. L'APAC ospita molti paesi in via di sviluppo come India e Cina, che guidano la crescita del mercato.

Assicurazione sulla vita e non sulla vita

Approfondimenti regionali sul mercato assicurativo vita e danni

Le tendenze e i fattori regionali che influenzano il mercato assicurativo vita e non vita durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato assicurativo vita e non vita in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato assicurativo vita e non vita

Ambito del rapporto sul mercato assicurativo vita e non vita

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 9561,30 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 15.470,81 miliardi di dollari USA |

| CAGR globale (2023-2031) | 6,2% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti |

Per tipo di assicurazione

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato assicurativo vita e non vita: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle assicurazioni sulla vita e non sulla vita sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali compagnie che operano nel mercato assicurativo vita e danni sono:

- Allianz

- Assicurazione Ping An

- Axa

- Assicurazione sulla vita in Cina

- Vita media

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato assicurativo vita e non vita

"Analisi del mercato assicurativo vita e danni"è stato condotto in base al tipo di assicurazione, al canale di distribuzione e alla geografia. In termini di tipo di assicurazione, il mercato è segmentato in vita e non vita. In base ai canali di distribuzione, il mercato assicurativo vita e non vita è segmentato in canali di distribuzione diretti, agenzie, banche e altri canali di distribuzione. In base alla geografia, il mercato è segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

Assicurazione sulla vita e non sulla vita

Notizie di mercato e sviluppi recenti

Le aziende adottano strategie inorganiche e organiche come fusioni e acquisizioni nel mercato assicurativo vita e non vita. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- A gennaio 2024, Generali, la più grande compagnia assicurativa italiana, ha annunciato che avrebbe assunto il pieno controllo di una joint venture assicurativa non-life in Cina, rilevando il partner locale CNPC Capital per circa 99 milioni di euro (108 milioni di dollari USA). Generali ha annunciato piani per espandere la sua rete di distribuzione in Cina, concentrandosi sulla green business insurance per capitalizzare l'obiettivo del Paese di diventare carbon neutral entro il 2060. L'acquisizione di una partecipazione del 51% in Generali China Insurance (GCI) arriva dopo che CNPC Capital ha annunciato a novembre che avrebbe condotto una vendita pubblica per la sua quota nella sua collaborazione con la compagnia assicurativa italiana. Secondo Generali, questa è la prima volta che una compagnia assicurativa straniera ha acquisito una posizione di controllo in una compagnia assicurativa cinese property and casualty da una singola azienda di proprietà statale tramite un'asta pubblica.

[Fonte: Assicurazioni Generali SpA, Sito aziendale]

- Nell'ottobre 2022, Berkshire Hathaway Inc. e Alleghany Corporation hanno annunciato il completamento dell'acquisizione di Alleghany da parte di Berkshire Hathaway. I titolari di azioni ordinarie Alleghany, immediatamente prima della chiusura della transazione, avevano diritto a ricevere $ 848,02 per azione in contanti, che rappresentano un valore patrimoniale totale di circa $ 11,6 miliardi. Alla chiusura della transazione, Alleghany è diventata una sussidiaria interamente controllata da Berkshire Hathaway. Alleghany continua a essere guidata da Joe Brandon. Goldman Sachs & Co. LLC ha agito come consulente finanziario e Willkie Farr & Gallagher LLP ha agito come consulente legale di Alleghany. Munger, Tolles & Olson LLP ha agito come consulente legale di Berkshire Hathaway.

[Fonte: Berkshire Hathaway Inc., sito web aziendale]

Assicurazione sulla vita e non sulla vita

Copertura e risultati del rapporto di mercato

Il rapporto di mercato "Dimensioni e previsioni del mercato delle assicurazioni sulla vita e sui danni (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i principali segmenti di mercato interessati dall'indagine.

- Dinamiche di mercato quali fattori trainanti, limitazioni e opportunità chiave.

- Principali tendenze future.

- Analisi PEST e SWOT dettagliate

- Analisi del mercato globale e regionale che copre le principali tendenze del mercato, gli attori chiave, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi della mappa di calore, gli attori chiave e gli sviluppi recenti.

- Profili aziendali dettagliati.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative