Diagnóstico molecular Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Diagnóstico molecular Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2030

- Estado : Publicada

- Código de informe : TIPRE00003124

- Categoría : Ciencias de la vida

- Número de páginas : 272

- Formatos de informe disponibles :

- Fecha de última actualización : May 07, 2025

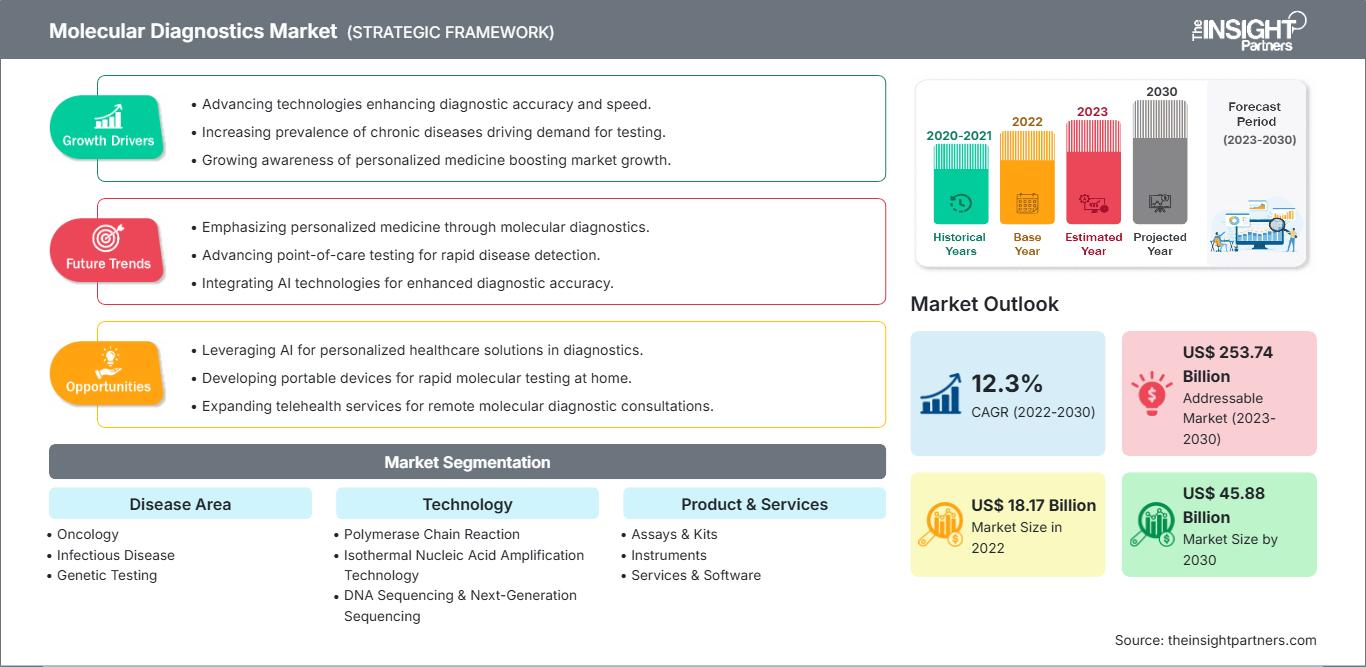

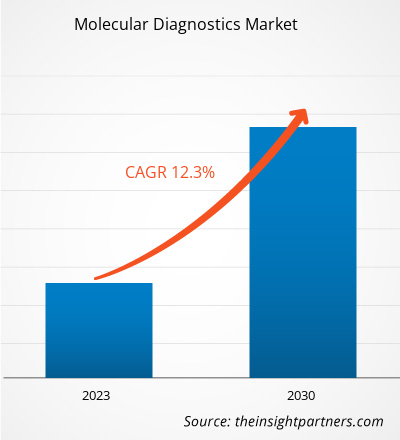

[Informe de investigación] El mercado de diagnósticos moleculares se valoró en 18.173,87 millones de dólares estadounidenses en 2022 y se prevé que alcance los 45.875,65 millones de dólares estadounidenses en 2030. Se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 12,3 % durante el período de pronóstico.

Perspectivas del mercado y opinión de los analistas:

Las técnicas de diagnóstico molecular permiten detectar una amplia gama de afecciones, como enfermedades oncológicas, infecciosas, cardíacas y trastornos del sistema inmunitario. También se utilizan en pruebas genéticas con material genético como ADN y ARN para el diagnóstico de diversas enfermedades. El desarrollo de nuevos productos, el aumento de la demanda de pruebas diagnósticas en el punto de atención y la creciente prevalencia de enfermedades asociadas impulsan el crecimiento del mercado del diagnóstico molecular. Sin embargo, las limitaciones de las pruebas moleculares dificultan su desarrollo.

Factores de crecimiento y oportunidades:

Desarrollo de nuevos productos y aumento de la demanda de pruebas diagnósticas en el punto de atención

Los principales fabricantes de dispositivos médicos y otras empresas que operan en mercados relacionados participan activamente en procesos de innovación y desarrollo de productos. A continuación, se mencionan algunos de estos avances importantes en el mercado del diagnóstico molecular.

|

Mes y año

|

Descripción

|

|

Julio de 2021 |

Abbott lanzó sus pruebas rápidas de antígenos Panbio COVID-19 en India. |

|

Julio de 2021 |

Siemens Healthineers comenzó la fabricación de IMDX SARS-CoV-2 y otros kits de diagnóstico molecular en su planta de Vadodara (India). |

|

Julio de 2021 |

Bio-Rad Laboratories, Inc. lanzó el kit Reliance SARS-CoV-2/FluA/FluB RT-PCR para diagnóstico in vitro. El kit contiene controles moleculares estándar y negativos, además de los reactivos necesarios para el ensayo. Está validado para su uso en el sistema de PCR en tiempo real CFX96 Dx de Bio-Rad, así como en otros sistemas de PCR en tiempo real de otros fabricantes. |

|

Septiembre de 2021 |

Chembio Diagnostics, Inc. presentó la solicitud de Autorización de Uso de Emergencia (EUA) ante la Administración de Alimentos y Medicamentos (FDA) para su sistema de prueba de panel de antígenos respiratorios DPP. Este sistema está diseñado para facilitar la detección simultánea, específica y diferencial de antígenos de influenza A, influenza B y SARS-CoV-2, entre otros, a partir de una única muestra de hisopado nasal del paciente. |

|

Septiembre de 2021 |

Agilent Technologies Inc. firmó un acuerdo de distribución mundial con Visiopharm, que permite a Agilent comercializar conjuntamente la cartera de software de patología de precisión impulsado por inteligencia artificial (IA) con marcado CE-IVD de Visiopharm, además de su propia cartera de soluciones automatizadas de tinción de patología. |

|

Octubre de 2021 |

Siemens Healthineers lanzó CLINITEST Rapid COVID-19 Test, una prueba rápida de antígenos que produce resultados en 15 minutos. |

|

Diciembre de 2020 |

Thermo Fisher Scientific adquirió Phitonex, Inc., una empresa con sede en Durham (Carolina del Norte) pionera en una plataforma de colorantes espectrales para aplicaciones biológicas de alta resolución, diseñada para acelerar la investigación y el desarrollo en terapia celular, inmuno-oncología e inmunología. La oferta de productos de Phitonex permitirá a Thermo Fisher ofrecer mejores capacidades de citometría de flujo y multiplexación de imágenes para satisfacer las necesidades cambiantes de sus clientes en la investigación de análisis de proteínas y células. |

Fuente: Análisis de Partners

Las pruebas diagnósticas en el punto de atención constituyen una rama de la medicina con un alcance analítico y una aplicación clínica en rápida evolución. Los proveedores de soluciones para pruebas diagnósticas en el punto de atención ofrecen productos para diversas evaluaciones, desde la medición de glucosa en sangre hasta ensayos de coagulación viscoelástica. Al eliminar el tiempo de transporte y preparación de muestras clínicas, estas pruebas permiten a los profesionales tomar decisiones clínicas sobre pruebas o terapias adicionales en menos tiempo. Esta solución sanitaria emergente está siendo adoptada con entusiasmo por pacientes y proveedores de servicios de salud. Los análisis en el punto de atención se utilizan ampliamente en aplicaciones terapéuticas, diagnósticas y de monitorización de pacientes, entre otras. Además, los productos y servicios para pruebas en el punto de atención ayudan a los proveedores de salud a satisfacer la demanda de los pacientes de atención médica domiciliaria. Estos productos y servicios demostraron ser especialmente útiles durante la pandemia de COVID-19, al permitir a los pacientes realizarse pruebas en sus hogares en lugar de desplazarse a centros de diagnóstico o tratamiento, reduciendo así el riesgo de infección. Por lo tanto, la creciente demanda de pruebas diagnósticas en el punto de atención beneficia al mercado del diagnóstico molecular.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico molecular: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Avances en tecnologías de diagnóstico molecular

Las técnicas y plataformas de diagnóstico molecular se utilizan en todas las áreas de las patologías anatómicas y clínicas. Las secuencias de ADN o ARN asociadas a enfermedades, incluidos los polimorfismos de un solo nucleótido, las deleciones, las reordenaciones y las inserciones, pueden detectarse mediante pruebas de diagnóstico molecular. El diagnóstico molecular experimentó mejoras significativas tras la aparición de la COVID-19. Tradicionalmente, se utilizaban tomografías computarizadas (TC), análisis hematológicos y RT-PCR para las pruebas. Con el rápido aumento de casos de COVID-19 en 2020, la necesidad de plataformas de pruebas rápidas y precisas se disparó para superar las desventajas de las pruebas convencionales. La tomografía computarizada (TC), un procedimiento costoso que puede no estar disponible en todos los hospitales, no detecta infecciones virales ni otras enfermedades en pacientes asintomáticos. La RT-PCR, ampliamente utilizada, también era lenta y costosa, y no detectaba una baja carga viral durante las primeras etapas de la infección. En consecuencia, los investigadores desarrollaron nuevos métodos para detectar el SARS-CoV-2, más rápidos y económicos. La amplificación isotérmica mediada por bucle con transcripción inversa (RT-LAMP), la detección basada en microarrays, el diagnóstico basado en aptámeros, SHERLOCK, SHERLOCKv2, los biosensores FET, el diagnóstico potenciométrico basado en células y la tecnología de impresión molecular son algunos ejemplos de técnicas novedosas de diagnóstico molecular desarrolladas para el diagnóstico de la COVID-19. En los últimos años, informes de la FDA han indicado que se han aprobado avances en pruebas moleculares, pruebas dependientes de antígenos y pruebas serológicas. Los esfuerzos de colaboración de las comunidades científicas de diferentes países para gestionar la pandemia de la COVID-19 y reducir la mortalidad han beneficiado el panorama general de las herramientas moleculares y el diagnóstico, lo que probablemente generará importantes oportunidades para el mercado del diagnóstico molecular en el futuro.

Segmentación y alcance del informe:

El mercado global de diagnóstico molecular se segmenta por área terapéutica, tecnología, productos y servicios, usuario final y geografía. Según el área terapéutica, se divide en oncología, enfermedades infecciosas, pruebas genéticas, enfermedades cardíacas, trastornos del sistema inmunitario y otras. Según la tecnología, se segmenta en reacción en cadena de la polimerasa (PCR), amplificación isotérmica de ácidos nucleicos (IANA), secuenciación de ADN y secuenciación de nueva generación (NGS), microarrays de ADN, hibridación in situ (ISH) y otras. Según los productos y servicios, se divide en ensayos y kits, instrumentos y software. Según el usuario final, se segmenta en hospitales y clínicas, laboratorios de diagnóstico, instituciones de investigación y académicas, y otros. Geográficamente, el mercado de diagnósticos moleculares se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

Según la tecnología, el mercado de diagnóstico molecular se segmenta en reacción en cadena de la polimerasa (PCR), amplificación isotérmica de ácidos nucleicos (IANA), secuenciación de ADN y secuenciación de nueva generación (NGS), microarrays de ADN, hibridación in situ (ISH) y otras técnicas. La PCR se subdivide en RT-PCR, qPCR, PCR múltiple (mUTC) y otras. Este segmento representó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (CAGR) del 12,7 % durante el período de pronóstico. La PCR se utiliza principalmente para sintetizar o amplificar ADN mediante la copia de las cadenas de ácidos nucleicos. Los termocicladores se emplean para desnaturalizar y hibridar las cadenas de ADN durante la amplificación, junto con reactivos como enzimas, nucleótidos y tampones para generar el nuevo ADN. Esta técnica se utiliza ampliamente en diversas aplicaciones, como el análisis funcional de genes, el diagnóstico de enfermedades hereditarias, la clonación de ADN, las pruebas de paternidad, la detección de enfermedades infecciosas y las ciencias forenses. La reacción en cadena de la polimerasa (PCR) se clasifica en PCR tradicional, PCR en tiempo real y PCR digital. Sin embargo, los avances tecnológicos constantes y la creciente demanda durante la pandemia seguirán impulsando la necesidad de pruebas PCR en India y otros países de Asia Pacífico. La prevalencia constante de enfermedades como la tuberculosis, la hepatitis, la gripe y otras infecciones graves fomentará las tendencias de la industria del diagnóstico molecular en el punto de atención (PoC). Actualmente, el brote de la pandemia de COVID-19 genera oportunidades de crecimiento para el mercado, ya que este método es fundamental para detectar el virus en personas asintomáticas. La alta sensibilidad, la relativa simplicidad y la rentabilidad de la PCR la distinguen de otras técnicas de amplificación de ácidos nucleicos, consolidándola como un pilar en los laboratorios de biología molecular. Gracias a la continua investigación y desarrollo de las tecnologías PCR, se ha convertido en una herramienta indispensable para diversas aplicaciones clínicas y diagnósticas. Por lo tanto, ofrece numerosas oportunidades para el diagnóstico rápido en el punto de atención de diversas enfermedades infecciosas. Por ejemplo, F. Hoffmann-La Roche Ltd. trabaja constantemente en el desarrollo de técnicas de PCR digital (dPCR). La PCR digital (dPCR) ha extendido sus aplicaciones al ámbito clínico y se ha consolidado como una herramienta fundamental. La dPCR ofrece una cuantificación ultrasensible y absoluta de ácidos nucleicos sin necesidad de un estándar de referencia. De este modo, facilita la estandarización y la comparación de resultados entre laboratorios. Durante el brote de la pandemia, Mylab PathoDetect COVID-19 Qualitative PCR, una de las empresas emergentes pioneras en este campo, fue una de las primeras en el país en recibir la aprobación comercial de la Organización Central de Control de Estándares de Medicamentos (CDSCO) el año pasado. Tras esta aprobación, Mylab se asoció con el gigante biotecnológico Serum Institute of India y la empresa local AP Globale. La PCR se subdivide en RT-PCR, qPCR, PCR múltiple y otras técnicas.

Según el área de la enfermedad, el mercado de diagnóstico molecular se segmenta en oncología, enfermedades infecciosas, pruebas genéticas, enfermedades cardíacas, trastornos del sistema inmunitario y otras. El segmento de enfermedades infecciosas ostentó la mayor cuota de mercado en 2022. Sin embargo, se prevé que el segmento de oncología registre la mayor tasa de crecimiento anual compuesto (TCAC) del 12,6 % durante el período de pronóstico. Las pruebas de diagnóstico molecular oncológico detectan material genético, proteínas y moléculas asociadas, y evalúan las funciones metabólicas, el metabolismo de fármacos y la inducción de enfermedades basándose en el ADN, el ARN y las proteínas que proporcionan información oncológica. Según la Organización Mundial de la Salud (OMS), el cáncer causó aproximadamente 10 millones de muertes en 2020. Además, según las estadísticas de 2021 de la Sociedad Americana Contra El Cáncer, se prevé que para 2040 la carga mundial de cáncer aumente a 27,5 millones de casos nuevos y 16,3 millones de muertes por cáncer. Estas elevadas cifras indican que la creciente frecuencia estimada del cáncer está contribuyendo a la necesidad cada vez mayor de un diagnóstico precoz y una cura preventiva. Existen numerosos métodos para diagnosticar el carcinoma, como PCR, INAAT y NGS, entre otros. De todos ellos, la PCR (reacción en cadena de la polimerasa) supuso un enorme avance en las pruebas clínicas de ADN. Las metodologías basadas en PCR requieren instrumentación e infraestructura sencillas, utilizan cantidades mínimas de material biológico y son altamente compatibles con la práctica clínica habitual.

Aunque el costo de la PCR es elevado, la PCR en tiempo real, el método más preciso (con una exactitud superior al 99%), es el que se utiliza ampliamente en numerosos países desarrollados, como Corea. En cambio, los países en desarrollo utilizan mayoritariamente la PCR convencional (con una exactitud superior al 90%), que es más asequible que la PCR en tiempo real. Debido al alto precio de las otras opciones, los países subdesarrollados suelen utilizar la PCR rápida (con una exactitud del 60-70%). En el campo del diagnóstico molecular oncológico, la secuenciación de nueva generación (NGS) es otra tecnología que presenta un alto índice de crecimiento. Numerosas empresas trabajan intensamente para optimizar el uso de esta tecnología. Por ejemplo, en abril de 2021, Illumina Inc. anunció su colaboración con Kartos Therapeutics para desarrollar conjuntamente una prueba diagnóstica complementaria TP53 basada en NGS, que contribuyó a reducir los costos asociados al almacenamiento y la gestión de datos genómicos.

Según los productos y servicios, el mercado de diagnóstico molecular se segmenta en ensayos y kits, instrumentos y servicios y software. El segmento de ensayos y kits representó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (CAGR) durante el período de pronóstico. Los ensayos de diagnóstico molecular se encuentran entre las técnicas de análisis más utilizadas. Diversos tipos de ensayos, como los ensayos moleculares rápidos, la reacción en cadena de la polimerasa con transcriptasa inversa (RT-PCR), los análisis de antígenos y otros, se utilizan para identificar y analizar diversas enfermedades, como la influenza, la COVID-19, la tuberculosis y otras. Como parte de la innovación de productos y las estrategias comerciales, los participantes del mercado ofrecen kits de diagnóstico para diferentes pruebas. Los actores regionales participan activamente en el desarrollo comercial relacionado con este segmento. Por ejemplo, en septiembre de 2021, Mylab Discovery Solutions adquirió una participación mayoritaria en Sanskritech, desarrollador de la plataforma Swayam, un sistema de pruebas en el punto de atención que puede realizar alrededor de 70 pruebas simultáneamente. Además, durante la pandemia de COVID-19, diversos actores del mercado global ofrecieron sus kits a través de sus divisiones regionales. En función de estos factores, se prevé que este segmento tenga una contribución significativa durante el período de pronóstico.

Según el usuario final, el mercado de diagnóstico molecular se segmenta en hospitales y clínicas, laboratorios de diagnóstico, instituciones de investigación y académicas, y otros. En 2022, el segmento de laboratorios de diagnóstico representó la mayor cuota de mercado. Además, se prevé que este segmento experimente un crecimiento en su demanda, con una tasa de crecimiento anual compuesta (TCAC) del 12,7 % durante el período 2022-2030, debido al aumento en la detección y el diagnóstico de diversas afecciones médicas en todas las regiones. Los laboratorios de diagnóstico son los principales usuarios de los productos y servicios de diagnóstico molecular. Cuentan con instalaciones bien equipadas que cumplen con los requisitos regulatorios. Estos laboratorios utilizan todos los productos y servicios de diagnóstico molecular disponibles. Las muestras tomadas de los pacientes se analizan y estudian mediante diferentes instrumentos, reactivos, métodos y tecnologías. Los laboratorios prestan servicios a hospitales, clínicas, atención domiciliaria, entre otros. La creciente prevalencia de enfermedades crónicas e infecciosas, así como la externalización de las actividades de diagnóstico molecular por parte de investigadores individuales, son algunos de los factores que impulsan el crecimiento del segmento durante el período de pronóstico.

Análisis regional:

Geográficamente, el mercado de diagnóstico molecular se segmenta en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. Se prevé que el mercado norteamericano crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,5 % durante el período de pronóstico. Esta misma región ostentó la mayor cuota de mercado en 2022 y se espera que mantenga una tendencia similar durante el período de pronóstico.

La creciente adopción de productos tecnológicamente avanzados, el aumento de las actividades de investigación y desarrollo, la presencia de grandes empresas del sector sanitario y el uso cada vez mayor de diagnósticos moleculares son algunos de los factores clave que impulsan el crecimiento del mercado de diagnósticos moleculares en esta región. Estados Unidos ostentó la mayor cuota del mercado de diagnósticos moleculares de Norteamérica en 2022.

Estados Unidos ostenta la mayor cuota del mercado de diagnóstico molecular. El crecimiento de este mercado se debe principalmente a la creciente prevalencia de la enfermedad renal crónica (ERC), el aumento de la población geriátrica y el lanzamiento de un número cada vez mayor de productos por parte de los principales actores del sector. El envejecimiento es un importante factor de riesgo para las enfermedades renales. Según un estudio publicado por la Oficina de Referencia de Población en 2020, la población estadounidense mayor de 65 años era de 55 millones en 2020, cifra que se prevé alcance los 95 millones en 2060. Los organismos reguladores estadounidenses están diseñando políticas favorables para el desarrollo de productos de diagnóstico en el punto de atención (POC) para el diagnóstico y tratamiento de diversas afecciones. Por ejemplo, en marzo de 2021, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) autorizó la primera prueba de diagnóstico en el punto de atención para clamidia y gonorrea mediante el ensayo Binx Health IO CT/NG en entornos de atención primaria como clínicas comunitarias, centros de urgencias y centros de atención ambulatoria. En mayo de 2022, BD (Becton and Dickinson), una de las empresas líderes mundiales en tecnología médica, anunció el lanzamiento en EE. UU. de su nueva plataforma de diagnóstico molecular de enfermedades infecciosas, totalmente automatizada y de alto rendimiento. El nuevo instrumento BD COR MX, con autorización 510(k) de la FDA, es una nueva opción analítica para la plataforma BD COR. El ensayo molecular BD CTGCTV2, la primera prueba disponible en el nuevo sistema, detecta las tres infecciones de transmisión sexual (ITS) no virales más prevalentes: Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) y Trichomonas vaginalis (TV).

El crecimiento del mercado en Asia Pacífico se atribuye al envejecimiento de la población, el aumento de los casos de cáncer, los avances tecnológicos y el creciente número de empresas emergentes, biotecnológicas y biofarmacéuticas que impulsan el mercado de diagnóstico molecular en esta región. Además, el incremento de las actividades de investigación y la presencia de asociaciones y organizaciones que mejoran la calidad de la atención oncológica también contribuyen al crecimiento de este mercado.

Perspectivas regionales del mercado de diagnóstico molecular

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de diagnóstico molecular durante el período de previsión. Esta sección también analiza los segmentos del mercado de diagnóstico molecular y su distribución geográfica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de diagnóstico molecular

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 18.170 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 45.880 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 12,3% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por área de enfermedad

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de diagnóstico molecular: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico molecular está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de diagnóstico molecular.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por los principales actores que operan en el mercado mundial de diagnóstico molecular:

- En abril de 2023, QIAGEN lanzó QIAstat-Dx en Japón con un panel respiratorio para pruebas sindrómicas. Japón se convirtió así en el último de los más de 100 países donde QIAstat-Dx está disponible para pruebas moleculares que permiten diagnosticar más de 20 enfermedades respiratorias a partir de una sola muestra del paciente.

- En abril de 2023, Novartis Malasia amplió el Programa de Diagnóstico Molecular para pacientes con cáncer de mama avanzado (aBC) con el gen PIK3CA. Esto facilitará el acceso a las pruebas de PIK3CA, reconociendo el impacto significativo del diagnóstico y la intervención tempranos en la calidad de vida de las pacientes con cáncer de mama avanzado (aBC).

- En enero de 2023, Agilent colaborará con Quest Diagnostics para ampliar el acceso a la prueba de biopsia líquida Agilent Resolution ctDx FIRST. El acuerdo entre Quest y Agilent permitirá una amplia adopción de ctDx FIRST, una prueba aprobada antes de su comercialización en un solo centro (ssPMA) que se realiza en el laboratorio CLIA de Resolution Bioscience en Washington.

- En febrero de 2023, Siemens Healthineers anunció una alianza plurianual con Unilabs. Esta alianza mejorará la atención al paciente y la instalación de diversos instrumentos de Siemens.

Impacto de la COVID-19:

Antes de la pandemia de COVID-19, el mercado de diagnósticos moleculares experimentaba un aumento constante de la demanda. Los avances tecnológicos, como la reacción en cadena de la polimerasa (PCR), entre otros, impulsaron la creciente aplicación de los diagnósticos moleculares antes de la pandemia.

Durante la pandemia, la propagación del virus, sumada a la incertidumbre en torno a la recuperación económica, afectó a la industria farmacéutica de la región. Se prevé que este impacto económico tenga un efecto negativo en las inversiones en investigación y desarrollo. Algunos actores clave en el diagnóstico molecular brindaron la mejor atención postoperatoria a sus pacientes con cáncer, protegiendo a la vez a los profesionales sanitarios y a otros pacientes. Abbott recibió la Autorización de Uso de Emergencia (AUE) para una prueba diagnóstica rápida que proporciona resultados en minutos. Por consiguiente, el aumento de la producción por parte de las empresas generó beneficios, y el brote de COVID-19 tuvo un impacto positivo en el crecimiento del mercado.

Panorama competitivo y empresas clave:

Entre los principales actores del mercado global de diagnóstico molecular se encuentran Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc., F. Hoffman-La Roche Ltd., Qiagen NV, bioMérieux SA, Illumina Inc., Danaher, Siemens Healthineers AG, Novartis AG y TBG Diagnostics Limited. Estas empresas se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos especializados. Su amplia presencia global les permite atender a un gran número de clientes y, por consiguiente, aumentar su cuota de mercado. El informe ofrece un análisis de las tendencias del mercado de diagnóstico molecular, haciendo hincapié en diversos parámetros como los avances tecnológicos, la dinámica del mercado y el análisis del panorama competitivo de los principales actores a nivel mundial.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias