Strategie di mercato della diagnostica molecolare, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

Dimensioni e previsioni del mercato della diagnostica molecolare (2020-2030), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per area di malattia (oncologia, malattie infettive, test genetici, malattie cardiache, disturbi del sistema immunitario e altri), tecnologia (reazione a catena della polimerasi, tecnologia di amplificazione isotermica degli acidi nucleici, sequenziamento del DNA e sequenziamento di nuova generazione, microarray di DNA, ibridazione in situ e altri), prodotti e servizi (analisi e kit, strumenti e servizi e software), utente finale (ospedali e cliniche, laboratori diagnostici, istituti di ricerca e accademici e altri) e geografia

- Stato : Edito

- Codice del report : TIPRE00003124

- Categoria : Scienze della vita

- Numero di pagine : 272

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 07, 2025

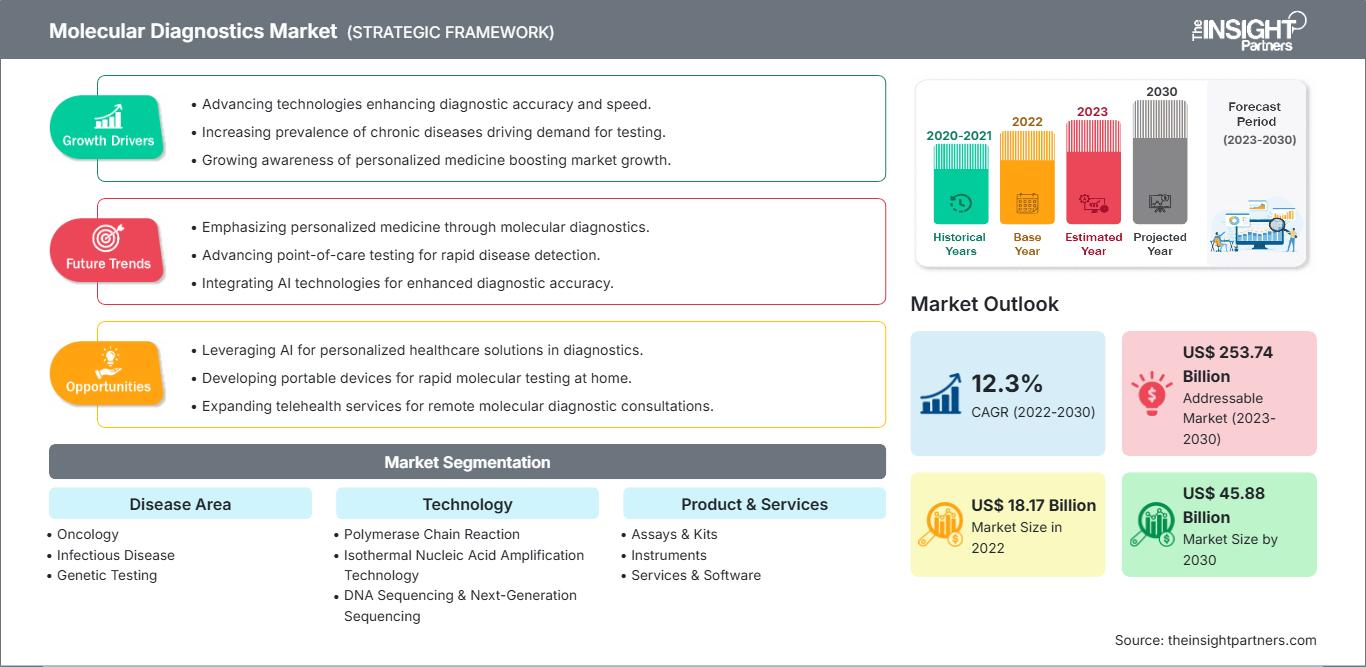

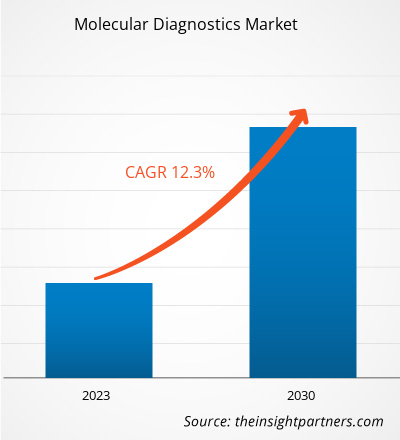

[Rapporto di ricerca] Il mercato della diagnostica molecolare è stato valutato a 18.173,87 milioni di dollari nel 2022 e si prevede che raggiungerà i 45.875,65 milioni di dollari entro il 2030. Si prevede un CAGR del 12,3% durante il periodo di previsione.

Approfondimenti di mercato e opinioni degli analisti:

Le procedure di diagnostica molecolare possono essere impiegate per la rilevazione di un'ampia gamma di condizioni, come malattie oncologiche, malattie infettive, malattie cardiache e disturbi del sistema immunitario; possono anche essere utilizzate nei test genetici utilizzando materiale genetico come DNA e RNA per la diagnosi di diverse malattie. Lo sviluppo di nuovi prodotti e l'aumento della domanda di test point-of-care, nonché la crescente prevalenza delle malattie associate, ostacolano la crescita del mercato della diagnostica molecolare.

Fattori di crescita e opportunità:

Sviluppo di nuovi prodotti e aumento della domanda di test Point-of-Care

I principali produttori di dispositivi medici e altre aziende operanti nei mercati correlati sono attivamente coinvolti nei processi di innovazione e sviluppo dei prodotti. Di seguito sono riportati alcuni di questi importanti sviluppi nel mercato della diagnostica molecolare.

Mese e Anno |

Descrizione |

|

Luglio 2021 |

Abbott ha lanciato i suoi test rapidi antigenici Panbio COVID-19 in India. |

|

Luglio 2021 |

Siemens Healthineers ha avviato la produzione di IMDX SARS-CoV2 e altri kit diagnostici molecolari nel suo stabilimento di Vadodara (India). |

|

Luglio 2021 |

Bio-Rad Laboratories, Inc. ha lanciato il kit Reliance SARS-CoV-2/FluA/FluB RT-PCR per la diagnosi in vitro. Il kit contiene controlli molecolari standard e negativi, insieme ai reagenti per il test. È convalidato per l'esecuzione sul sistema PCR in tempo reale CFX96 Dx di Bio-Rad, oltre che su altri sistemi PCR in tempo reale di altri produttori. |

|

Settembre 2021 |

Chembio Diagnostics, Inc. ha presentato la domanda di autorizzazione all'uso di emergenza (EUA) alla Food and Drug Administration (FDA) per il suo sistema di test del pannello antigenico respiratorio DPP. È progettato per facilitare il rilevamento simultaneo, discreto e differenziale degli antigeni dell'influenza A, dell'influenza B e del SARS-CoV-2, tra gli altri, dal campione di tampone nasale di un singolo paziente. |

|

Settembre 2021 |

Agilent Technologies Inc. ha firmato un accordo di distribuzione mondiale con Visiopharm, che consente ad Agilent di co-commercializzare il portafoglio di Visiopharm di software di patologia di precisione basato sull'intelligenza artificiale (IA) con marchio CE-IVD, oltre al proprio portafoglio di soluzioni automatizzate per la colorazione patologica. |

|

Ottobre 2021 |

Siemens Healthineers ha lanciato il test rapido CLINITEST COVID-19, un test rapido dell'antigene che produce risultati entro 15 minuti. |

|

Dicembre 2020 |

Thermo Fisher Scientific ha acquisito Phitonex, Inc., un'azienda con sede a Durham (Carolina del Nord) pioniera nello sviluppo di una piattaforma di coloranti spettrali per applicazioni biologiche ad alta risoluzione, progettata per accelerare la ricerca e lo sviluppo in terapia cellulare, immuno-oncologia e immunologia. L'offerta di prodotti Phitonex consentirà a Thermo Fisher di offrire migliori capacità di citometria a flusso e imaging multiplexing per soddisfare le esigenze in continua evoluzione dei clienti nella ricerca sull'analisi di proteine e cellule. |

Fonte: The Partners Analysis

I test point-of-care sono una branca della medicina con un ambito analitico e un'applicazione clinica in rapida evoluzione. I fornitori di soluzioni per i test point-of-care offrono prodotti per diverse valutazioni, che vanno dalla misurazione della glicemia ai test di coagulazione viscoelastica. Eliminando i tempi di trasporto e preparazione dei campioni clinici, questi test consentono ai professionisti di prendere decisioni cliniche su ulteriori test o terapie in tempi più rapidi. Questa soluzione emergente per l'assistenza sanitaria è stata adottata in modo aggressivo da pazienti e operatori sanitari. I test point-of-care sono ampiamente utilizzati, tra le altre cose, in applicazioni terapeutiche, diagnostiche e di monitoraggio dei pazienti. Inoltre, i prodotti e i servizi point-of-care aiutano gli operatori sanitari a soddisfare la domanda di assistenza medica domiciliare dei pazienti. Questi prodotti e servizi si sono dimostrati particolarmente utili durante la pandemia di COVID-19, consentendo ai pazienti di effettuare i test da casa anziché recarsi presso strutture diagnostiche o terapeutiche, riducendo così il rischio di infezione. Pertanto, la crescente domanda di test point-of-care avvantaggia il mercato della diagnostica molecolare.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica molecolare: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Progressi nelle tecnologie di diagnostica molecolare

Le tecniche e le piattaforme di diagnostica molecolare vengono utilizzate in tutti i settori delle patologie anatomiche e cliniche. Sequenze di DNA o RNA associate a patologie, inclusi polimorfismi a singolo nucleotide, delezioni, riarrangiamenti e inserzioni, possono essere rilevate nei test diagnostici molecolari. La diagnosi molecolare ha subito ulteriori miglioramenti dopo l'emergenza COVID-19. Tradizionalmente, per i test venivano utilizzate TAC, test ematologici e RT-PCR. Con la rapida crescita dei casi di COVID-19 nel 2020, è aumentata la necessità di piattaforme di test rapide e precise per superare gli svantaggi dei test convenzionali. La tomografia computerizzata (TC), una procedura costosa che potrebbe non essere disponibile in tutti gli ospedali, non riesce a rilevare infezioni virali e altre malattie nei pazienti asintomatici. Anche la RT-PCR, ampiamente utilizzata, era dispendiosa in termini di tempo e denaro e non era in grado di rilevare una bassa carica virale durante le fasi iniziali dell'infezione. Di conseguenza, i ricercatori hanno sviluppato nuovi approcci per rilevare il SARS-CoV-2, più rapidi ed economici. L'amplificazione isotermica mediata da loop di trascrizione inversa (RT-LAMP), il rilevamento basato su microarray, la diagnosi basata su aptameri, SHERLOCK, SHERLOCKv2, i biosensori FET, la diagnosi potenziometrica cellulare e la tecnologia di imprinting molecolare sono alcuni esempi di nuove tecniche di diagnostica molecolare sviluppate per la diagnosi di COVID-19. Negli ultimi anni, i rapporti della FDA hanno indicato che sono stati approvati progressi nei test molecolari, nei test antigene-dipendenti e nei test sierologici. Gli sforzi collaborativi delle comunità scientifiche di diversi paesi per gestire la pandemia di COVID-19 e ridurre l'entità della mortalità hanno giovato al panorama complessivo degli strumenti molecolari e della diagnosi, il che probabilmente creerà significative opportunità per il mercato della diagnostica molecolare in futuro.

Segmentazione e ambito del rapporto:

Il "Mercato globale della diagnostica molecolare" Il mercato della diagnostica molecolare è segmentato in base all'area di malattia, alla tecnologia, ai prodotti e servizi, all'utente finale e all'area geografica. In base all'area di malattia, il mercato della diagnostica molecolare è segmentato in oncologia, malattie infettive, test genetici, malattie cardiache, disturbi del sistema immunitario e altri. In base alla tecnologia, il mercato della diagnostica molecolare è segmentato in reazione a catena della polimerasi, tecnologia di amplificazione isotermica degli acidi nucleici, sequenziamento del DNA e sequenziamento di nuova generazione, microarray di DNA, ibridazione in situ e altri. In base a prodotti e servizi, il mercato della diagnostica molecolare è segmentato in test e kit, strumenti, servizi e software. In base all'utente finale, il mercato della diagnostica molecolare è segmentato in ospedali e cliniche, laboratori diagnostici, istituti di ricerca e accademici e altri. Geograficamente, il mercato della diagnostica molecolare è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base alla tecnologia, il mercato della diagnostica molecolare è segmentato in reazione a catena della polimerasi, tecnologia di amplificazione isotermica degli acidi nucleici, sequenziamento del DNA e sequenziamento di nuova generazione, microarray di DNA, ibridazione in situ e altre. La PCR è ulteriormente suddivisa in RT-PCR, qPCR, Multiplex PCR e altre. Il segmento PCR ha detenuto la quota maggiore del mercato nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato, pari al 12,7%, durante il periodo di previsione. La PCR viene utilizzata principalmente per produrre o amplificare il DNA copiando i filamenti di acido nucleico. I termociclatori vengono impiegati per denaturare e ricotturare i filamenti di DNA durante l'amplificazione, insieme a reagenti come enzimi, nucleotidi e tamponi per costruire il nuovo DNA. Questa tecnica è ampiamente utilizzata in varie applicazioni, come l'analisi funzionale dei geni, la diagnosi di malattie ereditarie, la clonazione del DNA, i test di paternità, l'individuazione di malattie infettive e le scienze forensi. La reazione a catena della polimerasi è stata classificata in PCR tradizionale, PCR in tempo reale e PCR digitale. Tuttavia, i continui progressi tecnologici e la crescente domanda durante la pandemia continueranno ad alimentare la necessità di test PCR in India e in altri paesi dell'Asia-Pacifico. La costante prevalenza di malattie come tubercolosi, epatite, influenza e infezioni gravi favorirà le tendenze del settore della diagnostica molecolare PoC. Attualmente, lo scoppio della nuova pandemia di COVID-19 creerebbe aspetti di crescita redditizi per il mercato, poiché questo approccio è estremamente critico per rilevare il virus in individui che non presentano sintomi o segni di malattia. L'elevata sensibilità, la relativa semplicità e il rapporto costo-efficacia della PCR distinguono la PCR dalle altre tecniche di amplificazione degli acidi nucleici, consolidandola come un pilastro nei laboratori molecolari. La PCR è diventata uno strumento indispensabile per varie applicazioni o esami clinici e diagnostici grazie alla continua ricerca e sviluppo sulle tecnologie PCR. Pertanto, offre numerose opportunità per una rapida diagnostica point-of-care per varie malattie infettive. Ad esempio, F. Hoffmann-La Roche Ltd lavora costantemente allo sviluppo delle tecniche di PCR digitale (dPCR). La dPCR ha esteso le sue applicazioni al campo clinico ed è emersa come un importante strumento clinico. La dPCR offre una quantificazione degli acidi nucleici ultrasensibile e assoluta senza standard di riferimento. Offre quindi un aspetto più ampio per la standardizzazione e il confronto dei risultati tra laboratori. Durante la pandemia, una delle startup più innovative, il kit Mylab PathoDetect COVID-19 Qualitative PCR, è stata tra le prime nel Paese a ricevere l'approvazione commerciale dalla Central Drugs Standard Control Organisation (CDSCO) lo scorso anno. A seguito dell'approvazione, Mylab ha stretto una partnership con il gigante biotecnologico Serum Institute of India e l'azienda locale AP Globale. La PCR è ulteriormente suddivisa in RT-PCR, qPCR, PCR multiplex e altre.

In base all'area di interesse, il mercato della diagnostica molecolare è segmentato in oncologia, malattie infettive, test genetici, malattie cardiache, disturbi del sistema immunitario e altre. Il segmento delle malattie infettive ha detenuto la quota di mercato maggiore nel 2022. Tuttavia, si prevede che il segmento oncologico registrerà il CAGR più elevato, pari al 12,6%, durante il periodo di previsione. La diagnostica molecolare oncologica è un insieme di test che analizzano materiale genetico, proteine e molecole correlate e valutano le funzioni metaboliche, il metabolismo dei farmaci e l'induzione di malattie, basandosi su DNA, RNA e proteine che forniscono informazioni oncologiche. Come affermato dall'Organizzazione Mondiale della Sanità (OMS), il cancro ha causato circa 10 milioni di decessi nel 2020. Inoltre, secondo le statistiche del 2021 dell'American Cancer Society, entro il 2040 si prevede che l'incidenza globale dei tumori aumenterà a 27,5 milioni di nuovi casi e 16,3 milioni di decessi per cancro. Cifre così elevate indicano che la crescente incidenza stimata dei tumori sta contribuendo alla crescente necessità di diagnosi precoce e cure preventive. Esistono numerosi metodi per diagnosticare i tumori, tra cui PCR, INAAT e NGS, ecc. Tra tutti, l'introduzione della PCR (reazione a catena della polimerasi) ha portato a un enorme progresso nei test clinici del DNA. Le metodologie basate sulla PCR richiedono strumentazione e infrastrutture semplici, utilizzano solo piccole quantità di materiale biologico e sono ampiamente compatibili con la routine clinica.

Sebbene il costo della PCR sia elevato, l'approccio PCR in tempo reale più accurato (con una precisione superiore al 99%) è quello ampiamente utilizzato in numerosi paesi sviluppati, tra cui la Corea, mentre i paesi in via di sviluppo sfruttano ampiamente la PCR convenzionale (con una precisione superiore al 90%), che è più conveniente della PCR in tempo reale. A causa degli elevati prezzi delle altre opzioni, i paesi sottosviluppati utilizzano generalmente la PCR rapida (con una precisione del 60-70%). Nel campo della diagnostica molecolare oncologica, l'NGS è un'altra tecnologia che vanta il tasso di crescita più elevato. Numerose aziende stanno lavorando intensamente per sfruttare economicamente questa tecnologia. Ad esempio, nell'aprile 2021, Illumina Inc. ha annunciato la sua partnership con Kartos Therapeutics per lo sviluppo congiunto di un sistema diagnostico complementare TP53 basato su NGS, che ha contribuito a ridurre i costi associati all'archiviazione e alla gestione dei dati genomici.

In base a prodotti e servizi, il mercato della diagnostica molecolare è segmentato in test e Kit, strumenti, servizi e software. Il segmento dei test e dei kit ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato del mercato durante il periodo di previsione. I test di diagnostica molecolare sono tra le tecniche di analisi più ampiamente utilizzate. Vari tipi di test, come i test molecolari rapidi, la reazione a catena della polimerasi a trascrizione inversa (RT-PCR), gli antigeni e altri, vengono utilizzati per identificare e analizzare varie malattie come l'influenza COVID-19, la tubercolosi e altre. Nell'ambito dell'innovazione di prodotto e delle strategie aziendali, gli operatori del mercato offrono kit diagnostici per diversi test. Gli operatori regionali sono attivamente coinvolti nello sviluppo del business relativo al segmento. Ad esempio, a settembre 2021, Mylab Discovery Solutions ha acquisito una quota di maggioranza in Sanskritech, sviluppatore della piattaforma Swayam, un sistema di test point-of-care in grado di eseguire circa 70 test sul punto. Inoltre, durante la pandemia di COVID-19, diversi operatori del mercato globale offrono i loro kit attraverso le loro divisioni commerciali regionali. Sulla base dei fattori sopra menzionati, si prevede che il segmento contribuirà in modo significativo durante il periodo di previsione.

In base all'utente finale, il mercato della diagnostica molecolare è segmentato in ospedali e cliniche, laboratori diagnostici, istituti di ricerca e accademici e altri. Nel 2022, il segmento dei laboratori diagnostici deteneva la quota maggiore del mercato. Inoltre, si prevede che il segmento registrerà una crescita della domanda a un CAGR più rapido del 12,7% nel periodo 2022-2030, grazie all'aumento della rilevazione e della diagnosi di varie condizioni mediche in tutte le regioni. I laboratori diagnostici sono i principali utilizzatori di prodotti e servizi di diagnostica molecolare. Dispongono di strutture consolidate in conformità con i requisiti normativi. I laboratori utilizzano tutti i possibili prodotti e servizi di diagnostica molecolare. Il campione prelevato dai pazienti viene analizzato e studiato utilizzando diversi strumenti, reagenti, metodi e tecnologie. I laboratori forniscono servizi a ospedali, cliniche, centri di assistenza domiciliare e altri. La crescente prevalenza di malattie croniche e infettive e l'esternalizzazione delle attività di diagnostica molecolare da parte di singoli ricercatori sono tra i fattori che sostengono la crescita del segmento durante il periodo di previsione.

Analisi regionale:

Geograficamente, il mercato della diagnostica molecolare è segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Si prevede che il mercato regionale del Nord America crescerà a un CAGR del 12,5% durante il periodo di previsione. La stessa regione ha detenuto la quota maggiore nel 2022 e si prevede che continuerà con un trend simile durante il periodo di previsione.

La crescente adozione di prodotti tecnologicamente avanzati, l'aumento delle attività di ricerca e sviluppo, la presenza di grandi aziende sanitarie e il crescente utilizzo della diagnostica molecolare sono tra i fattori chiave che promuovono la crescita del mercato della diagnostica molecolare in questa regione. Gli Stati Uniti detenevano la quota maggiore del mercato nordamericano della diagnostica molecolare nel 2022.

Gli Stati Uniti detengono la quota maggiore del mercato della diagnostica molecolare. La crescita del mercato in questo Paese è trainata principalmente dalla crescente prevalenza di malattie renali croniche (MRC), dall'aumento della popolazione geriatrica e dal crescente numero di lanci di prodotti da parte di attori chiave. L'invecchiamento è un importante fattore di rischio responsabile delle malattie renali. Secondo uno studio pubblicato dal Population Reference Bureau nel 2020, la popolazione di individui di età pari o superiore a 65 anni negli Stati Uniti era di 55 milioni nel 2020, e si prevede che raggiungerà i 95 milioni entro il 2060. Le agenzie di regolamentazione negli Stati Uniti stanno elaborando politiche favorevoli per lo sviluppo di prodotti point-of-care (POC) per la diagnosi e il trattamento di varie indicazioni. Ad esempio, nel marzo 2021, la Food and Drug Administration (FDA) statunitense ha autorizzato il primo test point-of-care per la clamidia e la gonorrea mediante l'utilizzo del test Binx Health IO CT/NG per contesti point-of-care come cliniche di comunità, centri di pronto soccorso e strutture sanitarie ambulatoriali. A maggio 2022, BD (Becton and Dickinson), una delle principali aziende mondiali di tecnologia medica, ha annunciato il lancio negli Stati Uniti della sua nuova piattaforma di diagnostica molecolare per malattie infettive, completamente automatizzata e ad alto rendimento. Il nuovo strumento BD COR MX, con autorizzazione 510(k) dalla FDA, è una nuova opzione di strumento analitico per la piattaforma BD COR. Il test molecolare BD CTGCTV2, il primo test disponibile sul nuovo sistema, è un singolo test che rileva le tre infezioni sessualmente trasmissibili (IST) non virali più diffuse: Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) e Trichomonas vaginalis (TV).

La crescita del mercato nell'area Asia-Pacifico è attribuita all'aumento della popolazione geriatrica, all'aumento dei casi di cancro, ai crescenti progressi tecnologici e al crescente numero di startup, aziende biotecnologiche e biofarmaceutiche che stanno trainando il mercato della diagnostica molecolare in questa regione. Inoltre, l'aumento delle attività di ricerca nella regione e la presenza di associazioni o organizzazioni che migliorano la qualità dell'assistenza oncologica contribuiscono alla crescita del mercato della diagnostica molecolare.

Approfondimenti regionali sul mercato della diagnostica molecolare

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica molecolare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica molecolare in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla diagnostica molecolare

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 18.17 Billion |

| Dimensioni del mercato per 2030 | US$ 45.88 Billion |

| CAGR globale (2022 - 2030) | 12.3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Area di malattia

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica molecolare: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica molecolare è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della diagnostica molecolare Panoramica dei principali attori chiave

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato globale della diagnostica molecolare:

- Nell'aprile 2023, QIAGEN ha lanciato QIAstat-Dx in Giappone con pannello respiratorio per test sindromici. Il Giappone è l'ultimo degli oltre 100 paesi in cui QIAstat-Dx è disponibile per test molecolari nella diagnosi di oltre 20 malattie respiratorie da un singolo campione di paziente.

- Nell'aprile 2023, Novartis Malaysia ha esteso il programma di diagnosi molecolare per i pazienti affetti da carcinoma mammario avanzato (aBC) con gene PIK3CA. Ciò renderà accessibile il test PIK3CA, realizzando l'impatto significativo della diagnosi precoce e dell'intervento sulla qualità di vita dei pazienti affetti da carcinoma mammario avanzato (aBC).

- Nel gennaio 2023, Agilent collaborerà con Quest Diagnostics per estendere l'accesso al test di biopsia liquida Agilent Resolution ctDx FIRST. L'accordo tra Quest e Agilent consentirà un'ampia adozione di ctDx FIRST, un test approvato pre-commercializzazione in un unico sito (ssPMA) eseguito presso il laboratorio CLIA di Resolution Bioscience a Washington.

- Nel febbraio 2023, Siemens Healthineers ha annunciato una partnership pluriennale con Unilabs. Questa partnership migliorerà l'assistenza ai pazienti e anche l'installazione di vari strumenti da parte di Siemens.

Impatto del COVID-19:

Prima della pandemia di COVID-19, il mercato della diagnostica molecolare stava registrando un costante aumento della domanda. Progressi tecnologici, come la reazione a catena della polimerasi (PCR) e altri, hanno contribuito alla crescente applicazione della diagnostica molecolare già prima della pandemia.

Durante la pandemia, la diffusione della pandemia, unita all'incertezza sulla ripresa economica, ha colpito l'industria farmaceutica nella regione. Si prevede che questo impatto economico avrà un impatto negativo sugli investimenti in ricerca e sviluppo. Alcuni attori chiave nella diagnostica molecolare hanno fornito la migliore assistenza postoperatoria ai loro pazienti oncologici, proteggendo al contempo gli operatori sanitari e gli altri pazienti. Abbott ha ottenuto l'autorizzazione all'uso di emergenza (EUA) per un test point-of-care in grado di fornire risultati in pochi minuti. Pertanto, l'aumento della produzione da parte delle aziende ha generato profitti e l'epidemia di COVID-19 ha avuto un impatto positivo sulla crescita del mercato.

Panorama competitivo e aziende chiave:

Alcuni degli attori di spicco che operano nel mercato globale della diagnostica molecolare sono Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG e TBG Diagnostics Limited. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la propria gamma di prodotti nei portafogli specialistici. Hanno una presenza globale capillare, che consente loro di servire un'ampia gamma di clienti e di conseguenza aumentare la loro quota di mercato. Il rapporto offre un'analisi delle tendenze del mercato della diagnostica molecolare, evidenziando diversi parametri come i progressi tecnologici, le dinamiche di mercato e l'analisi del panorama competitivo dei principali attori del mercato a livello globale.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative