Marktstrategien für Molekulardiagnostik, Top-Player, Wachstumschancen, Analyse und Prognose bis 2030

Marktgröße und Prognosen für Molekulardiagnostik (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Krankheitsbereich (Onkologie, Infektionskrankheiten, Gentests, Herzerkrankungen, Erkrankungen des Immunsystems und andere), Technologie (Polymerase-Kettenreaktion, isotherme Nukleinsäureamplifikationstechnologie, DNA-Sequenzierung und Sequenzierung der nächsten Generation, DNA-Microarrays, In-situ-Hybridisierung und andere), Produkt und Dienstleistungen (Assays und Kits, Instrumente sowie Dienstleistungen und Software), Endbenutzer (Krankenhäuser und Kliniken, Diagnoselabore, Forschungs- und akademische Institute und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00003124

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 272

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 07, 2025

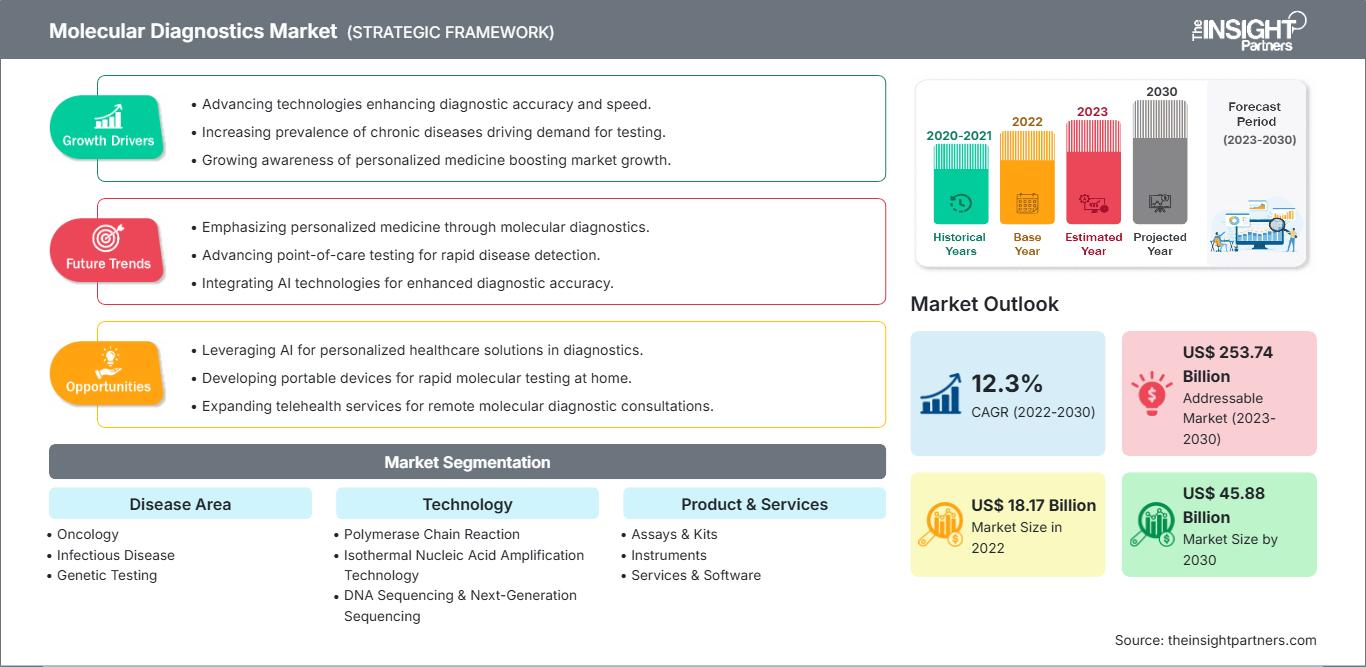

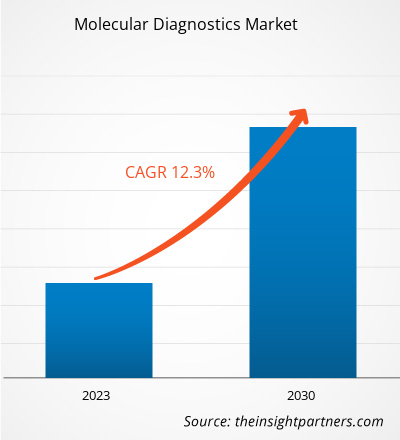

[Forschungsbericht] Der Markt für Molekulardiagnostik wurde im Jahr 2022 auf 18.173,87 Millionen US-Dollar geschätzt und soll bis 2030 ein Volumen von 45.875,65 Millionen US-Dollar erreichen. Im Prognosezeitraum wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % gerechnet.

Markteinblicke und Analystenmeinung:

Molekulardiagnostikverfahren können zur Erkennung einer Vielzahl von Erkrankungen eingesetzt werden, darunter onkologische Erkrankungen, Infektionskrankheiten, Herzerkrankungen und Störungen des Immunsystems. Sie können auch für genetische Tests mit genetischem Material wie DNA und RNA zur Diagnose verschiedener Krankheiten verwendet werden. Die Entwicklung neuer Produkte und die steigende Nachfrage nach Point-of-Care-Tests sowie die zunehmende Prävalenz damit verbundener Krankheiten führen zu einem Anstieg. Einschränkungen im Zusammenhang mit Molekulartests behindern jedoch das Wachstum des Marktes für Molekulardiagnostik.

Wachstumstreiber und Chancen:

Entwicklung neuer Produkte und steigende Nachfrage nach Point-of-Care-Tests

Führende Hersteller medizinischer Geräte und andere in den entsprechenden Märkten tätige Unternehmen sind aktiv an Produktinnovations- und -entwicklungsprozessen beteiligt. Einige dieser wichtigen Entwicklungen im Markt für Molekulardiagnostik werden unten erwähnt.

Monat & Jahr |

Beschreibung |

|

Juli 2021 |

Abbott hat seine Panbio COVID-19-Schnellantigentests in Indien auf den Markt gebracht. |

|

Juli 2021 |

Siemens Healthineers hat in seinem Werk in Vadodara (Indien) mit der Herstellung von IMDX SARS-CoV2 und anderen molekulardiagnostischen Kits begonnen. |

|

Juli 2021 |

Bio-Rad Laboratories, Inc. hat das Reliance SARS-CoV-2/FluA/FluB RT-PCR Kit für die In-vitro-Diagnose auf den Markt gebracht. Das Kit enthält Standard- und Negativkontrollen für molekulare Tests sowie Testreagenzien. Es ist für die Ausführung auf dem Echtzeit-PCR-System CFX96 Dx von Bio-Rad sowie auf anderen Echtzeit-PCR-Systemen anderer Hersteller validiert. |

|

September 2021 |

Chembio Diagnostics, Inc. hat bei der Food and Drug Administration (FDA) den Antrag auf eine Notfallzulassung (EUA) für sein DPP Respiratory Antigen Panel Test System eingereicht. Es wurde entwickelt, um den gleichzeitigen, diskreten und differenziellen Nachweis von unter anderem Influenza A-, Influenza B- und SARS-CoV-2-Antigenen aus der Nasenabstrichprobe eines einzelnen Patienten zu ermöglichen. |

|

September 2021 |

Agilent Technologies Inc. hat eine weltweite Vertriebsvereinbarung mit Visiopharm unterzeichnet, die es Agilent ermöglicht, Visiopharms Portfolio an CE-IVD-gekennzeichneter, künstlicher Intelligenz (KI)-gesteuerter Präzisionspathologie-Software zusätzlich zu seinem eigenen Portfolio an automatisierten Pathologie-Färbelösungen gemeinsam zu vermarkten. |

|

Oktober 2021 |

Siemens Healthineers hat den CLINITEST Rapid COVID-19 Test auf den Markt gebracht, einen schnellen Antigentest, der innerhalb von 15 Minuten. |

|

Dezember 2020 |

Thermo Fisher Scientific hat Phitonex, Inc. übernommen, ein Unternehmen mit Sitz in Durham (North Carolina), das Pionierarbeit für eine spektrale Farbstoffplattform für hochauflösende biologische Anwendungen geleistet hat, die die Forschung und Entwicklung in den Bereichen Zelltherapie, Immunonkologie und Immunologie beschleunigen soll. Das Produktangebot von Phitonex würde es Thermo Fisher ermöglichen, bessere Durchflusszytometrie- und Bildmultiplexfunktionen anzubieten, um den sich wandelnden Kundenanforderungen in der Protein- und Zellanalyseforschung gerecht zu werden. |

Quelle: The Partners Analysis

Point-of-Care-Tests sind ein Zweig der Medizin mit einem sich schnell entwickelnden analytischen Umfang und klinischen Anwendungsbereich. Anbieter von Point-of-Care-Testlösungen bieten Produkte für verschiedene Auswertungen an, von der Blutzuckermessung bis hin zu viskoelastischen Gerinnungstests. Da der Transport und die Vorbereitung klinischer Proben entfallen, können Fachkräfte mit diesen Tests schneller klinische Entscheidungen über weitere Tests oder Therapien treffen. Diese neue Lösung wird von Patienten und Gesundheitsdienstleistern intensiv genutzt. Point-of-Care-Tests werden unter anderem in der Therapie, Diagnostik und Patientenüberwachung umfassend eingesetzt. Darüber hinaus unterstützen Point-of-Care-Produkte und -Dienstleistungen Gesundheitsdienstleister dabei, den Bedarf ihrer Patienten nach medizinischer Versorgung zu Hause zu decken. Diese Produkte und Dienstleistungen erwiesen sich während der COVID-19-Pandemie als besonders hilfreich, da sie es Patienten ermöglichten, Tests zu Hause durchzuführen, anstatt zu Diagnose- oder Behandlungseinrichtungen fahren zu müssen, wodurch das Infektionsrisiko gesenkt wurde. Die steigende Nachfrage nach Point-of-Care-Tests kommt somit dem Markt für Molekulardiagnostik zugute.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Molekulardiagnostik: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Fortschritte in der Molekulardiagnostik

Molekulardiagnostische Techniken und Plattformen werden in allen Bereichen anatomischer und klinischer Pathologien eingesetzt. Mit Krankheiten assoziierte DNA- oder RNA-Sequenzen, einschließlich Einzelnukleotid-Polymorphismen, Deletionen, Rearrangements und Insertionen, können in molekulardiagnostischen Tests nachgewiesen werden. Die Molekulardiagnostik hat nach dem Auftreten von COVID-19 weitere Verbesserungen erfahren. Herkömmlicherweise wurden CT-Scans, hämatologische Tests und RT-PCR für Tests verwendet. Als die COVID-19-Fälle im Jahr 2020 rapide anstiegen, stieg der Bedarf an schnellen, präzisen Testplattformen, um die Nachteile konventioneller Tests zu überwinden. Die Computertomographie (CT), ein kostenintensives Verfahren, das möglicherweise nicht in allen Krankenhäusern verfügbar ist, kann Virusinfektionen und andere Krankheiten bei asymptomatischen Patienten nicht erkennen. Die weit verbreitete RT-PCR war außerdem zeitaufwändig und teuer und konnte eine niedrige Viruslast in den frühen Stadien der Infektion nicht erkennen. Infolgedessen entwickelten Forscher neue Ansätze zum Nachweis von SARS-CoV-2, die schneller und kostengünstiger waren. Reverse-Transkriptase-Loop-vermittelte isotherme Amplifikation (RT-LAMP), Microarray-basierte Detektion, Aptamer-basierte Diagnose, SHERLOCK, SHERLOCKv2, FET-Biosensoren, zellbasierte potentiometrische Diagnose und molekulare Prägungstechnologie sind einige Beispiele für neuartige molekulare Diagnosetechniken, die für die COVID-19-Diagnose entwickelt wurden. In den letzten Jahren haben FDA-Berichte darauf hingewiesen, dass Fortschritte bei molekularen Tests, antigenabhängigen Tests und serologischen Tests genehmigt wurden. Die gemeinsamen Anstrengungen wissenschaftlicher Gemeinschaften in verschiedenen Ländern zur Eindämmung der COVID-19-Pandemie und zur Verringerung der Sterblichkeit haben die gesamte Landschaft der molekularen Instrumente und Diagnosen begünstigt, was in Zukunft voraussichtlich erhebliche Chancen für den Markt für molekulare Diagnostik schaffen wird.

Berichtssegmentierung und -umfang:

Der „globale Markt für molekulare Diagnostik“ ist nach Krankheitsgebiet, Technologie, Produkt und Dienstleistungen, Endbenutzer und Geografie segmentiert. Basierend auf dem Krankheitsgebiet ist der Markt für Molekulardiagnostik in Onkologie, Infektionskrankheiten, genetische Tests, Herzkrankheiten, Störungen des Immunsystems und Sonstiges segmentiert. Basierend auf der Technologie ist der Markt für Molekulardiagnostik in Polymerase-Kettenreaktion, isotherme Nukleinsäureamplifikationstechnologie, DNA-Sequenzierung und Next-Generation-Sequenzierung, DNA-Microarrays, In-situ-Hybridisierung und Sonstiges segmentiert. Basierend auf Produkt und Dienstleistungen ist der Markt für Molekulardiagnostik in Assays und Kits, Instrumente sowie Dienstleistungen und Software segmentiert. Basierend auf dem Endbenutzer ist der Markt für Molekulardiagnostik in Krankenhäuser und Kliniken, Diagnoselabore, Forschungs- und akademische Einrichtungen und Sonstiges segmentiert. Geografisch ist der Markt für Molekulardiagnostik in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf der Technologie ist der Markt für Molekulardiagnostik in Polymerase-Kettenreaktion, isotherme Nukleinsäureamplifikationstechnologie, DNA-Sequenzierung und Next-Generation-Sequenzierung, DNA-Microarrays, In-situ-Hybridisierung und andere unterteilt. Die PCR ist weiter unterteilt in RT-PCR, qPCR, Multiplex-PCR und andere. Das PCR-Segment hielt 2022 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,7 % verzeichnen. PCR wird hauptsächlich zur Herstellung oder Amplifikation von DNA durch Kopieren der Nukleinsäurestränge verwendet. Thermocycler werden eingesetzt, um DNA-Stränge während der Amplifikation zu denaturieren und zu annealn, zusammen mit Reagenzien wie Enzymen, Nukleotiden und Puffern, um die neue DNA aufzubauen. Diese Technik wird häufig in verschiedenen Anwendungen eingesetzt, wie z. B. in der Funktionsanalyse von Genen, der Diagnose von Erbkrankheiten, dem DNA-Klonen, Vaterschaftstests, der Erkennung von Infektionskrankheiten und in der Forensik. Die Polymerase-Kettenreaktion wird in traditionelle PCR, Echtzeit-PCR und digitale PCR unterteilt. Der anhaltende technologische Fortschritt und die steigende Nachfrage inmitten der Pandemie werden den Bedarf an PCR-Tests in Indien und anderen Ländern im asiatisch-pazifischen Raum jedoch weiterhin ankurbeln. Die anhaltende Prävalenz von Krankheiten wie Tuberkulose, Hepatitis, Grippe und schweren Infektionen wird die Trends in der PoC-Molekulardiagnostikbranche fördern. Derzeit würde der Ausbruch der neuen COVID-19-Pandemie lukrative Wachstumsaspekte für den Markt schaffen, da dieser Ansatz äußerst wichtig ist, um Viren bei Personen zu erkennen, die keinerlei Krankheitssymptome aufweisen. Die hohe Sensitivität, relative Einfachheit und Kosteneffizienz der PCR heben die PCR von anderen Nukleinsäureamplifikationstechniken ab und festigen ihre Stellung als tragende Säule in Molekularlaboren. PCRPCRPCR ist aufgrund der kontinuierlichen Forschung und Entwicklung im Bereich der PCR-Technologien zu einem unverzichtbaren Instrument für verschiedene klinische und diagnostische Anwendungen oder Untersuchungen geworden. Daher bietet es viele Möglichkeiten für eine schnelle Point-of-Care-Diagnostik für verschiedene Infektionskrankheiten. Beispielsweise arbeitet F. Hoffmann-La Roche Ltd kontinuierlich an der Weiterentwicklung der digitalen PCR (dPCR)-Techniken. dPCR hat seine Anwendungsmöglichkeiten auf den klinischen Bereich ausgeweitet und sich zu einem wichtigen klinischen Instrument entwickelt. dPCR bietet eine ultrasensitive und absolute Nukleinsäurequantifizierung ohne Referenzstandard. Somit bietet es einen umfassenderen Aspekt zur Standardisierung und zum Vergleich von Ergebnissen zwischen Laboren. Während des Pandemieausbruchs war das Mylab PathoDetect COVID-19 Qualitative PCR-Kit, eines der First-Mover-Startups, eines der ersten im Land, das im vergangenen Jahr die kommerzielle Zulassung der Central Drugs Standard Control Organisation (CDSCO) erhielt. Nach der Zulassung ging Mylab eine Partnerschaft mit dem Biotech-Riesen Serum Institute of India und der lokalen Firma AP Globale ein. PCR ist weiter unterteilt in RT-PCR, qPCR, Multiplex-PCR und andere.

Basierend auf dem Krankheitsbereich ist der Markt für Molekulardiagnostik in Onkologie, Infektionskrankheiten, genetische Tests, Herzkrankheiten, Störungen des Immunsystems und andere unterteilt. Das Segment Infektionskrankheiten hielt 2022 den größten Marktanteil. Allerdings wird erwartet, dass das Onkologie-Segment im Prognosezeitraum die höchste CAGR von 12,6 % verzeichnet. Bei der onkologischen Molekulardiagnostik handelt es sich um Tests, die Erbmaterial, Proteine und assoziierte Moleküle freilegen und Stoffwechselfunktionen, den Arzneimittelstoffwechsel und die Krankheitsauslösung anhand von DNA, RNA und Proteinen, die onkologische Informationen liefern, beurteilen. Laut der Weltgesundheitsorganisation (WHO) war Krebs im Jahr 2020 für etwa 10 Millionen Todesfälle verantwortlich. Darüber hinaus wird laut Statistiken der American Cancer Society aus dem Jahr 2021 erwartet, dass die weltweite Karzinomlast bis 2040 auf 27,5 Millionen Neuerkrankungen und 16,3 Millionen Krebserkrankungen ansteigt. Derart hohe Zahlen zeigen, dass die geschätzt steigende Krebshäufigkeit den Bedarf an primitiver Diagnose und vorbeugender Behandlung verstärkt. Es gibt zahlreiche Methoden zur Karzinomdiagnose, darunter PCR, INAAT und NGS usw. Unter anderem führte die Entwicklung der PCR (Polymerase-Kettenreaktion) zu einem enormen Fortschritt bei klinischen DNA-Tests. PCR-basierte Methoden erfordern unkomplizierte Instrumente und Infrastruktur, verarbeiten nur winzige Mengen biologischen Materials und sind weitgehend mit der klinischen Routine vereinbar.

Obwohl die Kosten der PCR hoch sind, wird in zahlreichen Industrieländern, darunter Korea, hauptsächlich die genaueste Echtzeit-PCR-Methode (mit über 99 % Genauigkeit) verwendet, während in Entwicklungsländern überwiegend die konventionelle PCR (über 90 % Genauigkeit) eingesetzt wird, die günstiger ist als die Echtzeit-PCR. Aufgrund der hohen Preise der anderen Optionen verwenden unterentwickelte Länder im Allgemeinen die Rapid PCR (60–70 % Genauigkeit). Im Bereich der onkologischen Molekulardiagnostik ist NGS eine weitere Technologie mit den höchsten Wachstumsraten. Zahlreiche Unternehmen arbeiten intensiv daran, diese Technologie wirtschaftlich zu nutzen. So kündigte Illumina Inc. im April 2021 seine Partnerschaft mit Kartos Therapeutics zur gemeinsamen Entwicklung eines NGS-basierten TP53-Begleitdiagnostikums an, das dazu beitrug, die Kosten für die Speicherung und Verwaltung genomischer Daten zu senken.

Basierend auf Produkten und Dienstleistungen ist der Markt für Molekulardiagnostik in Assays und Kits, Instrumente sowie Dienstleistungen und Software. Das Segment Assays und Kits hatte 2022 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Assays in der Molekulardiagnostik gehören zu den am weitesten verbreiteten Analysetechniken. Verschiedene Arten von Assays wie schnelle molekulare Assays, Reverse-Transkriptase-Polymerase-Kettenreaktion (RT-PCR), Antigene und andere werden zur Identifizierung und Analyse verschiedener Krankheiten wie Influenza, COVID-19, Tuberkulose und anderen verwendet. Im Rahmen von Produktinnovationen und Geschäftsstrategien bieten die Marktteilnehmer Diagnosekits für verschiedene Testkits an. Die regionalen Akteure sind aktiv an der Geschäftsentwicklung in diesem Segment beteiligt. So erwarb Mylab Discovery Solutions im September 2021 eine Mehrheitsbeteiligung an Sanskritech, dem Entwickler der Plattform Swayam, einem Point-of-Care-Testsystem, das etwa 70 Tests vor Ort durchführen kann. Darüber hinaus bieten während der COVID-19-Pandemie verschiedene globale Marktteilnehmer ihre Kits über ihre regionalen Geschäftsbereiche an. Auf der Grundlage der oben genannten Faktoren wird erwartet, dass das Segment im Prognosezeitraum einen bemerkenswerten Beitrag leistet.

Basierend auf dem Endverbraucher ist der Markt für Molekulardiagnostik in Krankenhäuser und Kliniken, Diagnoselabore, Forschungs- und akademische Einrichtungen und andere segmentiert. Im Jahr 2022 hatte das Segment der Diagnoselabore den größten Marktanteil. Darüber hinaus wird für das Segment zwischen 2022 und 2030 ein schnelles Nachfragewachstum von 12,7 % erwartet, was auf die zunehmende Erkennung und Diagnose verschiedener Erkrankungen in den Regionen zurückzuführen ist. Diagnoselabore sind die Hauptanwendungsgebiete für Produkte und Dienstleistungen der Molekulardiagnostik. Sie verfügen über gut ausgebaute Einrichtungen gemäß den gesetzlichen Anforderungen. Die Labore nutzen alle möglichen Produkte und Dienstleistungen der Molekulardiagnostik. Die den Patienten entnommenen Proben werden mit verschiedenen Instrumenten, Reagenzien, Methoden und Technologien analysiert und untersucht. Die Labore bieten Dienstleistungen für Krankenhäuser, Kliniken, die häusliche Pflege und andere Bereiche an. Die zunehmende Verbreitung chronischer Krankheiten, Infektionskrankheiten und das Outsourcing der Molekulardiagnostik durch einzelne Forscher gehören zu den Faktoren, die das Segmentwachstum im Prognosezeitraum unterstützen.

Regionale Analyse:

Geographisch ist der Markt für Molekulardiagnostik in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der regionale Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % wachsen. Dieselbe Region hatte 2022 den größten Anteil und dürfte im Prognosezeitraum einen ähnlichen Trend fortsetzen.

Die zunehmende Einführung technologisch fortschrittlicher Produkte, die Zunahme von Forschungs- und Entwicklungsaktivitäten, die Präsenz großer Gesundheitsunternehmen und die zunehmende Nutzung der Molekulardiagnostik gehören zu den Schlüsselfaktoren, die das Wachstum des Marktes für Molekulardiagnostik in dieser Region vorantreiben. Die USA hatten 2022 den größten Anteil am nordamerikanischen Markt für Molekulardiagnostik.

Die USA haben den größten Anteil am Markt für Molekulardiagnostik. Das Marktwachstum in diesem Land wird hauptsächlich durch die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD), die steigende Zahl geriatrischer Menschen und eine wachsende Zahl von Produkteinführungen wichtiger Akteure vorangetrieben. Das Alter ist ein bedeutender Risikofaktor für Nierenerkrankungen. Einer 2020 vom Population Reference Bureau veröffentlichten Studie zufolge gab es in den USA im Jahr 2020 55 Millionen Menschen im Alter von 65 Jahren. Bis 2060 soll diese Zahl auf 95 Millionen ansteigen. Die Regulierungsbehörden in den USA entwickeln günstige Richtlinien für die Entwicklung von Point-of-Care-Produkten (POC) zur Diagnose und Behandlung verschiedener Indikationen. So genehmigte die US-amerikanische Food Drug Administration (FDA) im März 2021 die ersten Point-of-Care-Tests für Chlamydien und Gonorrhoe mithilfe des Binx Health IO CT/NG Assay für Point-of-Care-Umgebungen wie gemeindenahe Kliniken, Notfallversorgungseinrichtungen und ambulante Gesundheitseinrichtungen. Im Mai 2022 gab BD (Becton and Dickinson), eines der weltweit führenden Medizintechnikunternehmen, die Einführung seiner neuen, vollautomatischen Hochdurchsatz-Plattform für die molekulare Diagnostik von Infektionskrankheiten in den USA bekannt. Das neue BD COR MX-Instrument mit 510(k)-Zulassung der FDA ist eine neue Option für analytische Instrumente der BD COR-Plattform. Der molekulare Test BD CTGCTV2, der erste auf dem neuen System verfügbare Test, ist ein Einzeltest, der die drei häufigsten nicht-viralen sexuell übertragbaren Infektionen (STIs) erkennt: Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) und Trichomonas vaginalis (TV).

Das Wachstum des Marktes im asiatisch-pazifischen Raum ist auf die steigende Zahl geriatrischer Bevölkerungen, zunehmende Krebsfälle, den zunehmenden technologischen Fortschritt und die steigende Zahl von Start-ups, Biotechnologie- und Biopharmaunternehmen zurückzuführen, die den Markt für molekulare Diagnostik in dieser Region vorantreiben. Darüber hinaus tragen die zunehmenden Forschungsaktivitäten in der Region und die Existenz von Verbänden und Organisationen, die die Qualität der Krebsbehandlung verbessern, zum Wachstum des Marktes für Molekulardiagnostik bei.

Molekulardiagnostik

Regionale Einblicke in den Markt für MolekulardiagnostikDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Molekulardiagnostik im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Verteilung der Molekulardiagnostik in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Molekulardiagnostik

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 18.17 Billion |

| Marktgröße nach 2030 | US$ 45.88 Billion |

| Globale CAGR (2022 - 2030) | 12.3% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Krankheitsbereich

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktakteure im Bereich Molekulardiagnostik: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Molekulardiagnostik wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Molekulardiagnostik Übersicht der wichtigsten Akteure

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Molekulardiagnostik aufgeführt:

- Im April 2023 brachte QIAGEN QIAstat-Dx mit einem Atemwegspanel für syndromische Tests in Japan auf den Markt. Japan ist damit das jüngste von über 100 Ländern, in denen QIAstat-Dx für molekulare Tests zur Diagnose von über 20 Atemwegserkrankungen anhand einer Patientenprobe verfügbar ist.

- Im April 2023 erweiterte Novartis Malaysia das Molekulardiagnoseprogramm für aBC-Patienten mit dem PIK3CA-Gen. Dies wird den Zugang zu PIK3CA-Tests ermöglichen und den erheblichen Einfluss einer frühen Diagnose und Intervention auf die Lebensqualität von Patienten mit fortgeschrittenem Brustkrebs (aBC) verdeutlichen.

- Im Januar 2023 wird Agilent mit Quest Diagnostics zusammenarbeiten, um den Zugang zum Agilent Resolution ctDx FIRST Liquid Biopsy Test zu erweitern. Die Vereinbarung zwischen Quest und Agilent ermöglicht eine breite Akzeptanz von ctDx FIRST, einem vor der Markteinführung zugelassenen Single-Site-Test (ssPMA), der im CLIA-Labor von Resolution Bioscience in Washington durchgeführt wird.

- Im Februar 2023 gab Siemens Healthineers eine mehrjährige Partnerschaft mit Unilabs bekannt. Diese Partnerschaft wird die Patientenversorgung und auch die Installation verschiedener Instrumente von Siemens verbessern.

Auswirkungen von COVID-19:

Vor der COVID-19-Pandemie verzeichnete der Markt für Molekulardiagnostik einen stetigen Anstieg der Nachfrage. Technologische Fortschritte wie die Polymerase-Kettenreaktion (PCR) und andere sowie die zunehmende Anwendung der Molekulardiagnostik nahmen bereits vor der Pandemie zu.

Während der Pandemie hat die Ausbreitung der Pandemie in Verbindung mit der Unsicherheit hinsichtlich der wirtschaftlichen Erholung die Pharmaindustrie in der Region beeinträchtigt. Diese wirtschaftlichen Auswirkungen werden voraussichtlich negative Auswirkungen auf die Investitionen in Forschung und Entwicklung haben. Einige wichtige Akteure der Molekulardiagnostik boten ihren Krebspatienten die beste postoperative Versorgung und schützten gleichzeitig medizinisches Fachpersonal und andere Patienten. Abbott hat eine Notfallzulassung (EUA) für einen Point-of-Care-Test erhalten, der innerhalb von Minuten Ergebnisse liefern kann. Die erhöhte Produktion der Unternehmen hat somit zu Gewinnen geführt und der Ausbruch von COVID-19 hat sich positiv auf das Marktwachstum ausgewirkt.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem globalen Markt für Molekulardiagnostik sind Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG und TBG Diagnostics Limited. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie verfügen über eine flächendeckende globale Präsenz, die es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und somit ihren Marktanteil zu erhöhen. Der Bericht bietet eine Trendanalyse des Marktes für Molekulardiagnostik und hebt dabei verschiedene Parameter hervor, wie etwa technologische Fortschritte, Marktdynamik und eine Analyse der Wettbewerbslandschaft führender Marktteilnehmer weltweit.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends