Stratégies de marché du diagnostic moléculaire, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Analyse de la taille et des prévisions du marché du diagnostic moléculaire (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par domaine thérapeutique (oncologie, maladies infectieuses, tests génétiques, maladies cardiaques, troubles du système immunitaire, etc.), technologie (amplification en chaîne par polymérase, technologie d'amplification isotherme des acides nucléiques, séquençage de l'ADN et séquençage de nouvelle génération, puces à ADN, hybridation in situ, etc.), produits et services (dosages et kits, instruments, services et logiciels), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, instituts de recherche et universitaires, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00003124

- Catégorie : Sciences de la vie

- Nombre de pages : 272

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 07, 2025

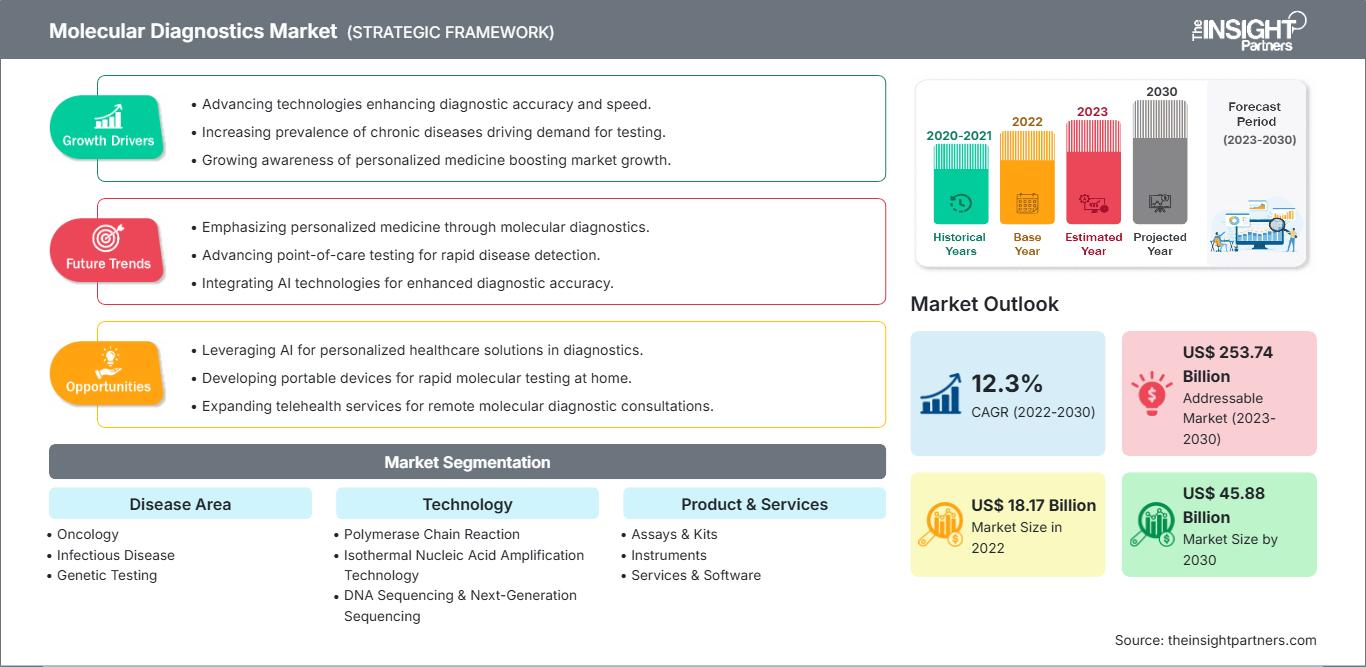

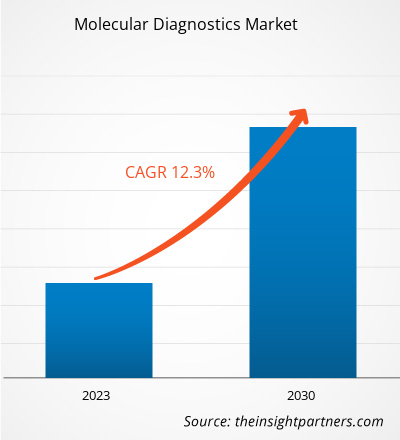

[Rapport de recherche] Le marché du diagnostic moléculaire était évalué à 18 173,87 millions de dollars américains en 2022 et devrait atteindre 45 875,65 millions de dollars américains d'ici 2030. Il devrait enregistrer un TCAC de 12,3 % au cours de la période de prévision.

Analyses du marché et point de vue des analystes :

Les procédures de diagnostic moléculaire peuvent être utilisées pour la détection d'un large éventail d'affections telles que les maladies oncologiques, les maladies infectieuses, les maladies cardiaques et les troubles du système immunitaire ; elles peuvent également être utilisées dans les tests génétiques utilisant du matériel génétique tel que l'ADN et l'ARN pour le diagnostic de différentes maladies. Le développement de nouveaux produits et l'augmentation de la demande de tests au point de service et la prévalence croissante des maladies associées. Cependant, les limitations associées aux tests moléculaires freinent la croissance du marché du diagnostic moléculaire.

Moteurs de croissance et opportunités :

Développement de nouveaux produits et augmentation de la demande de tests au point d'intervention

Les principaux fabricants de dispositifs médicaux et autres entreprises opérant sur les marchés associés participent activement aux processus d'innovation et de développement de produits. Quelques-unes de ces évolutions importantes sur le marché du diagnostic moléculaire sont mentionnées ci-dessous.

Mois et Année |

Description |

|

Juillet 2021 |

Abbott a lancé ses tests antigéniques rapides Panbio COVID-19 en Inde. |

|

Juillet 2021 |

Siemens Healthineers a commencé la fabrication des kits IMDX SARS-CoV-2 et d'autres kits de diagnostic moléculaire dans son usine de Vadodara (Inde). |

|

Juillet 2021 |

Bio-Rad Laboratories, Inc. a lancé le kit Reliance SARS-CoV-2/FluA/FluB RT-PCR pour le diagnostic in vitro. Le kit contient des contrôles moléculaires standard et négatifs, ainsi que des réactifs de dosage. Il est validé pour fonctionner sur le système PCR en temps réel CFX96 Dx de Bio-Rad, en plus d'autres systèmes PCR en temps réel d'autres fabricants. |

|

Septembre 2021 |

Chembio Diagnostics, Inc. a soumis la demande d'autorisation d'utilisation d'urgence (EUA) à la Food and Drug Administration (FDA) pour son système de test de panel d'antigènes respiratoires DPP. Il est conçu pour faciliter la détection simultanée, discrète et différentielle des antigènes de la grippe A, de la grippe B et du SRAS-CoV-2, entre autres, à partir d'un seul échantillon d'écouvillon nasal d'un patient. |

|

Septembre 2021 |

Agilent Technologies Inc. a signé un accord de distribution mondial avec Visiopharm, qui permet à Agilent de co-commercialiser le portefeuille de logiciels de pathologie de précision pilotés par l'intelligence artificielle (IA) marqués CE-IVD de Visiopharm, en plus de son propre portefeuille de solutions automatisées de coloration de pathologie. |

|

Octobre 2021 |

Siemens Healthineers a lancé le test rapide COVID-19 CLINITEST, un test antigénique rapide qui produit des résultats en 15 minutes. |

|

Décembre 2020 |

Thermo Fisher Scientific a acquis Phitonex, Inc., une société basée à Durham (Caroline du Nord) qui a mis au point une plateforme de colorants spectraux pour des applications de biologie haute résolution, conçue pour accélérer la recherche et le développement en thérapie cellulaire, immuno-oncologie et immunologie. L'offre de produits de Phitonex permettrait à Thermo Fisher d'offrir de meilleures capacités de cytométrie en flux et de multiplexage d'imagerie afin de répondre aux besoins changeants des clients en matière de recherche sur les protéines et les cellules. |

Source : The Partners Analysis

Les tests au point de service sont une branche de la médecine dont le champ d'analyse et les applications cliniques évoluent rapidement. Les fournisseurs de solutions de tests au point de service proposent des produits pour diverses évaluations, allant de la mesure de la glycémie aux tests de coagulation viscoélastique. En éliminant le temps de transport et de préparation des échantillons cliniques, ces tests permettent aux professionnels de santé de prendre plus rapidement des décisions cliniques concernant des examens complémentaires ou des traitements. Cette solution de santé émergente est largement adoptée par les patients et les prestataires de soins. Les tests au point d'intervention sont largement utilisés dans les applications thérapeutiques, diagnostiques et de suivi des patients, entre autres. De plus, les produits et services au point d'intervention aident les prestataires de soins à répondre à la demande des patients en matière de soins médicaux à domicile. Ces produits et services se sont révélés particulièrement utiles pendant la pandémie de COVID-19, en permettant aux patients d'effectuer des tests depuis leur domicile au lieu de se déplacer vers des centres de diagnostic ou de traitement, réduisant ainsi le risque d'infection. Ainsi, la demande croissante de tests au point d'intervention profite au marché du diagnostic moléculaire.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du diagnostic moléculaire: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Progrès dans les technologies de diagnostic moléculaire

Les techniques et plateformes de diagnostic moléculaire sont utilisées dans tous les domaines des pathologies anatomiques et cliniques. Les séquences d'ADN ou d'ARN associées à la maladie, notamment le polymorphisme nucléotidique simple, les délétions, les réarrangements et les insertions, peuvent être détectées par des tests de diagnostic moléculaire. Le diagnostic moléculaire a connu de nouvelles améliorations après l'émergence de la COVID-19. Traditionnellement, les scanners, les tests hématologiques et la RT-PCR étaient utilisés pour les tests. Avec la croissance rapide des cas de COVID-19 en 2020, le besoin de plateformes de test rapides et précises s'est accru pour surmonter les inconvénients des tests conventionnels. La tomodensitométrie (TDM), une procédure coûteuse qui n'est peut-être pas disponible dans tous les hôpitaux, ne permet pas de détecter les infections virales et autres maladies chez les patients asymptomatiques. La RT-PCR, largement utilisée, était également longue et coûteuse, et ne permettait pas de détecter une faible charge virale aux premiers stades de l'infection. Français Par conséquent, les chercheurs ont développé de nouvelles approches pour détecter le SARS-CoV-2, qui étaient plus rapides et plus rentables. L'amplification isotherme médiée par la boucle de transcription inverse (RT-LAMP), la détection par puces à ADN, le diagnostic par aptamères, SHERLOCK, SHERLOCKv2, les biocapteurs FET, le diagnostic potentiométrique cellulaire et la technologie d'empreinte moléculaire sont quelques exemples de nouvelles techniques de diagnostic moléculaire développées pour le diagnostic de la COVID-19. Au cours des dernières années, les rapports de la FDA ont indiqué que des avancées dans les tests moléculaires, les tests antigène-dépendants et les tests sérologiques ont été approuvées. Les efforts collaboratifs des communautés scientifiques de différents pays pour gérer la pandémie de COVID-19 et réduire l'ampleur de la mortalité ont bénéficié à l'ensemble des outils moléculaires et du paysage du diagnostic, ce qui est susceptible de créer des opportunités significatives pour le marché du diagnostic moléculaire à l'avenir.

Segmentation et portée du rapport :

Le « marché mondial du diagnostic moléculaire » Le marché du diagnostic moléculaire est segmenté par domaine thérapeutique, technologie, produits et services, utilisateur final et zone géographique. Selon le domaine thérapeutique, le marché est segmenté en oncologie, maladies infectieuses, tests génétiques, maladies cardiaques, troubles du système immunitaire, etc. Selon la technologie, le marché est segmenté en réaction en chaîne par polymérase, technologie d'amplification isotherme des acides nucléiques, séquençage de l'ADN et séquençage de nouvelle génération, puces à ADN, hybridation in situ, etc. Selon les produits et services, le marché est segmenté en tests et kits, instruments, services et logiciels. Selon l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts de recherche et universitaires, etc. Français Géographiquement, le marché du diagnostic moléculaire est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Sur la base de la technologie, le marché du diagnostic moléculaire est segmenté en réaction en chaîne par polymérase, technologie d'amplification isotherme des acides nucléiques, séquençage de l'ADN et séquençage de nouvelle génération, puces à ADN, hybridation in situ, etc. La PCR est elle-même sous-segmentée en RT-PCR, qPCR, PCR multiplex, etc. Le segment de la PCR détenait la plus grande part de marché en 2022, et ce même segment devrait enregistrer le TCAC le plus élevé du marché, soit 12,7 % au cours de la période de prévision. La PCR est principalement utilisée pour fabriquer ou amplifier l'ADN par copie des brins d'acide nucléique. Des thermocycleurs sont utilisés pour dénaturer et hybrider les brins d'ADN pendant l'amplification, ainsi que des réactifs tels que des enzymes, des nucléotides et des tampons pour construire le nouvel ADN. Cette technique est largement utilisée dans diverses applications telles que l'analyse fonctionnelle des gènes, le diagnostic des maladies héréditaires, le clonage d'ADN, les tests de paternité, la détection des maladies infectieuses et les sciences médico-légales. La réaction en chaîne par polymérase a été classée en PCR traditionnelle, PCR en temps réel et PCR numérique. Cependant, les progrès technologiques en cours et la forte demande dans le contexte de la pandémie continueront d'alimenter le besoin de tests PCR en Inde ainsi que dans d'autres pays d'Asie-Pacifique. La prévalence constante de maladies comme la tuberculose, l'hépatite, la grippe et les infections graves favorisera les tendances du secteur du diagnostic moléculaire au point de contact. Actuellement, l'apparition de la nouvelle pandémie de COVID-19 pourrait créer des perspectives de croissance lucrative pour le marché, car cette approche est essentielle pour détecter le virus chez les personnes ne présentant aucun symptôme de la maladie. La sensibilité exceptionnelle de la PCR, sa relative simplicité et son rapport coût-efficacité la distinguent des autres techniques d'amplification des acides nucléiques, la consolidant comme un pilier des laboratoires moléculaires. La PCR est devenue un outil indispensable pour diverses applications ou examens cliniques et diagnostiques grâce à la recherche et au développement continus sur les technologies PCR. Par conséquent, elle offre de nombreuses possibilités de diagnostic rapide au point de service pour diverses maladies infectieuses. Par exemple, F. Hoffmann-La Roche Ltd travaille continuellement sur les avancées des techniques de PCR numérique (dPCR). La dPCR a étendu ses applications au domaine clinique et s'est imposée comme un outil clinique important. La dPCR offre une quantification ultrasensible et absolue des acides nucléiques sans étalon de référence. Français Ainsi, il offre un aspect plus large pour la normalisation et la comparaison des résultats entre les laboratoires. Pendant l'épidémie de pandémie, l'une des premières startups, le kit PCR qualitatif Mylab PathoDetect COVID-19, a été parmi les premières du pays à recevoir l'approbation commerciale de la Central Drugs Standard Control Organisation (CDSCO) l'année dernière. Suite à cette approbation, Mylab s'est associé au géant de la biotechnologie Serum Institute of India et à la société locale AP Globale. La PCR est sous-segmentée en RT-PCR, qPCR, PCR multiplex et autres.

En fonction du domaine de la maladie, le marché du diagnostic moléculaire est segmenté en oncologie, maladies infectieuses, tests génétiques, maladies cardiaques, troubles du système immunitaire, etc. Le segment des maladies infectieuses détenait la plus grande part de marché en 2022. Cependant, le segment de l'oncologie devrait enregistrer le TCAC le plus élevé de 12,6 % au cours de la période de prévision. Les diagnostics moléculaires oncologiques sont des tests qui révèlent le matériel génétique, les protéines et les molécules associées, et évaluent les fonctions métaboliques, le métabolisme des médicaments et l'induction de maladies. Ils sont basés sur l'ADN, l'ARN et les protéines fournissant des informations oncologiques. Selon l'Organisation mondiale de la santé (OMS), le cancer a causé environ 10 millions de décès en 2020. De plus, selon les statistiques de 2021 de l'American Cancer Society, d'ici 2040, le fardeau mondial du carcinome devrait atteindre 27,5 millions de nouveaux cas et 16,3 millions de décès par cancer. Ces chiffres élevés indiquent que l'augmentation de la fréquence du cancer accroît le besoin croissant de diagnostic précoce et de traitement préventif. Il existe de nombreuses méthodes de diagnostic du carcinome, notamment la PCR, l'INAAT et le NGS. Le développement de la PCR (réaction en chaîne par polymérase) a notamment permis une avancée considérable dans les tests ADN cliniques. Les méthodologies basées sur la PCR nécessitent une instrumentation et une infrastructure simples, n'utilisent que de faibles quantités de matériel biologique et sont parfaitement compatibles avec les pratiques cliniques.

Bien que le coût de la PCR soit élevé, l'approche de PCR en temps réel la plus précise (avec une précision de plus de 99 %) est celle largement utilisée dans de nombreux pays développés, dont la Corée, tandis que les pays en développement exploitent largement la PCR conventionnelle (précision de plus de 90 %), qui est plus abordable que la PCR en temps réel. En raison des prix élevés des autres options, les pays sous-développés utilisent généralement la PCR rapide (précision de 60 à 70 %). Dans le domaine du diagnostic moléculaire oncologique, le NGS est une autre technologie affichant le taux de croissance le plus élevé. De nombreuses entreprises travaillent intensément pour rentabiliser cette technologie. Par exemple, en avril 2021, Illumina Inc. a officialisé son partenariat avec Kartos Therapeutics pour co-développer un diagnostic compagnon TP53 basé sur le NGS, ce qui a contribué à réduire les coûts associés au stockage et à la gestion des données génomiques.

Sur la base des produits et services, le marché du diagnostic moléculaire est segmenté en tests et Kits, instruments, services et logiciels. Le segment des tests et kits détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision. Les tests de diagnostic moléculaire font partie des techniques d'analyse les plus utilisées. Différents types de tests, tels que les tests moléculaires rapides, la RT-PCR (transcription inverse-amplification en chaîne par polymérase), les antigènes, etc., sont utilisés pour identifier et analyser diverses maladies telles que la grippe, la COVID-19 et la tuberculose. Dans le cadre de l'innovation produit et des stratégies commerciales, les acteurs du marché proposent des kits de diagnostic pour différents kits de test. Les acteurs régionaux participent activement au développement commercial de ce segment. Par exemple, en septembre 2021, Mylab Discovery Solutions a acquis une participation majoritaire dans Sanskritech, développeur de la plateforme Swayam, un système de test au point de service capable d'effectuer environ 70 tests. De plus, pendant la pandémie de COVID-19, divers acteurs mondiaux du marché proposent leurs kits par l'intermédiaire de leurs divisions commerciales régionales. Compte tenu des facteurs susmentionnés, ce segment devrait apporter une contribution remarquable au cours de la période de prévision.

En fonction de l'utilisateur final, le marché du diagnostic moléculaire est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, établissements de recherche et universitaires, entre autres. En 2022, le segment des laboratoires de diagnostic détenait la plus grande part de marché. De plus, la demande devrait connaître une croissance rapide de 12,7 % entre 2022 et 2030, en raison de l'augmentation de la détection et du diagnostic de diverses pathologies dans les régions. Les laboratoires de diagnostic sont les principaux utilisateurs des produits et services de diagnostic moléculaire. Ils disposent d'installations bien établies, conformément aux exigences réglementaires. Ils utilisent tous les produits et services de diagnostic moléculaire possibles. L'échantillon prélevé sur les patients est analysé et étudié à l'aide de différents instruments, réactifs, méthodes et technologies. Les laboratoires fournissent des services aux hôpitaux, aux cliniques, aux soins à domicile, etc. Français La prévalence croissante des maladies chroniques, des maladies infectieuses et l'externalisation des activités de diagnostic moléculaire par des chercheurs individuels comptent parmi les facteurs qui soutiennent la croissance du segment au cours de la période de prévision.

Analyse régionale :

Géographiquement, le marché du diagnostic moléculaire est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché régional nord-américain devrait croître à un TCAC de 12,5 % au cours de la période de prévision. La même région détenait la plus grande part en 2022 et devrait poursuivre une tendance similaire au cours de la période de prévision.

L'adoption croissante de produits technologiquement avancés, l'augmentation des activités de recherche et développement, la présence de grandes entreprises de soins de santé et l'utilisation croissante du diagnostic moléculaire comptent parmi les facteurs clés qui propulsent la croissance du marché du diagnostic moléculaire dans cette région. Les États-Unis détenaient la plus grande part du marché nord-américain du diagnostic moléculaire en 2022.

Les États-Unis détiennent la plus grande part du marché du diagnostic moléculaire. La croissance du marché américain est principalement tirée par la prévalence croissante des maladies rénales chroniques (MRC), l'augmentation de la population gériatrique et le nombre croissant de lancements de produits par des acteurs clés. Le vieillissement est un facteur de risque majeur responsable des maladies rénales. Selon une étude publiée par le Population Reference Bureau en 2020, la population américaine âgée de 65 ans était de 55 millions en 2020, et devrait atteindre 95 millions d'ici 2060. Les organismes de réglementation américains élaborent des politiques favorables au développement de produits de diagnostic et de traitement au point de service (POC) pour diverses indications. Par exemple, en mars 2021, la Food and Drug Administration (FDA) américaine a autorisé le premier test de dépistage de la chlamydia et de la gonorrhée au point de service, grâce au test Binx Health IO CT/NG, pour les établissements de soins de proximité tels que les cliniques, les services d'urgence et les établissements de soins ambulatoires. En mai 2022, BD (Becton and Dickinson), l'une des principales entreprises mondiales de technologies médicales, a annoncé le lancement aux États-Unis de sa nouvelle plateforme de diagnostic moléculaire des maladies infectieuses, entièrement automatisée et à haut débit. Le nouvel instrument BD COR MX, bénéficiant de l'autorisation 510(k) de la FDA, est une nouvelle option d'instrument d'analyse pour la plateforme BD COR. Le test moléculaire BD CTGCTV2, premier test disponible sur le nouveau système, est un test unique qui détecte les trois infections sexuellement transmissibles (IST) non virales les plus répandues : Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) et Trichomonas vaginalis (TV). La croissance du marché en Asie-Pacifique est attribuée à l'augmentation de la population gériatrique, à l'augmentation des cas de cancer, aux avancées technologiques croissantes et au nombre croissant de startups, d'entreprises de biotechnologie et de sociétés biopharmaceutiques qui stimulent le marché du diagnostic moléculaire dans cette région. De plus, l’augmentation des activités de recherche dans la région et la présence d’associations ou d’organismes améliorant la qualité des soins en cancérologie contribuent à la croissance du marché du diagnostic moléculaire.

Aperçu régional du marché du diagnostic moléculaire

Les tendances régionales et les facteurs influençant le marché du diagnostic moléculaire tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic moléculaire en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du diagnostic moléculaire

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 18.17 Billion |

| Taille du marché par 2030 | US$ 45.88 Billion |

| TCAC mondial (2022 - 2030) | 12.3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Domaine de la maladie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic moléculaire : comprendre son impact sur la dynamique des entreprises

Le marché du diagnostic moléculaire connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du diagnostic moléculaire Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires