Estrategias de mercado de harina orgánica, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Tamaño y pronóstico del mercado de harina orgánica (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (harina de trigo, harina de avena, harina de maíz, harina de arroz y otros), categoría (convencional y sin gluten), canal de distribución (supermercados e hipermercados, tiendas de conveniencia, comercio minorista en línea y otros).

- Estado : Publicada

- Código de informe : TIPRE00017870

- Categoría : Alimentos y bebidas

- Número de páginas : 223

- Formatos de informe disponibles :

- Fecha de última actualización : June 14, 2024

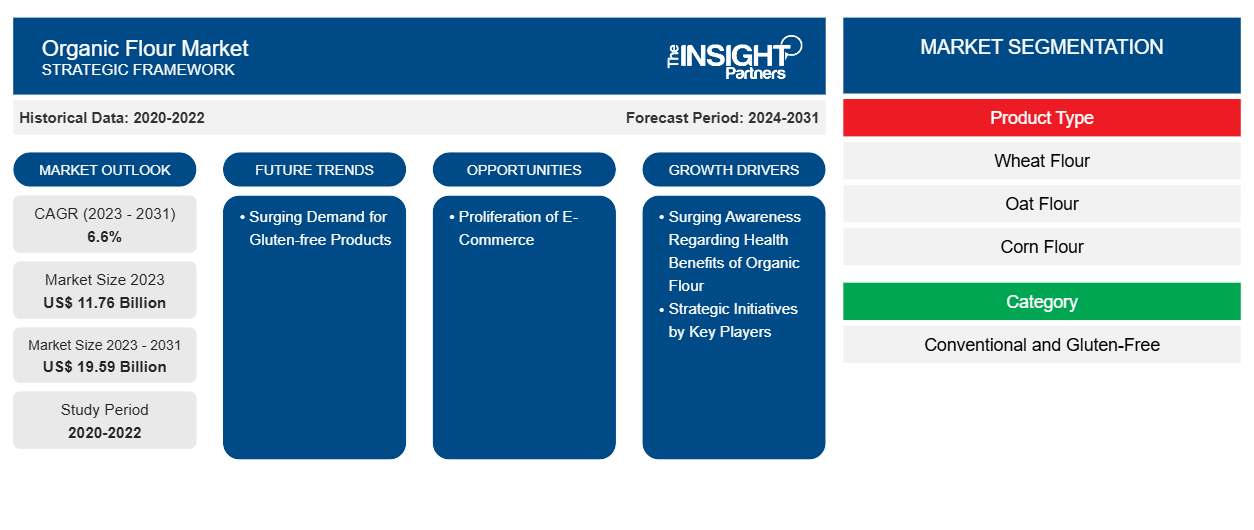

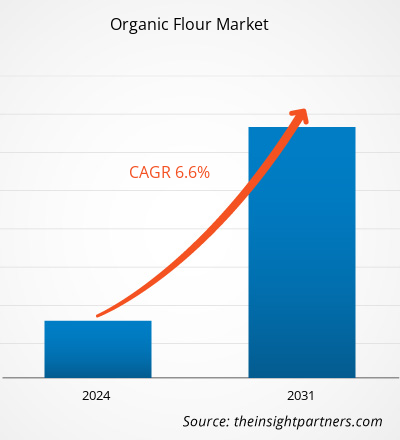

Se espera que el tamaño del mercado de harina orgánica crezca de US$ 11,76 mil millones en 2023 a US$ 19,59 mil millones en 2031; se estima que registrará una CAGR del 6,6% entre 2023 y 2031.CAGR of 6.6% from 2023 to 2031.

Perspectivas del mercado y opinión de analistas:

La demanda de harina orgánica ha aumentado a medida que los consumidores se preocupan más por su salud y buscan productos orgánicos. La harina orgánica se produce a partir de granos cultivados sin pesticidas tóxicos, fertilizantes sintéticos ni técnicas de ingeniería genética. Su demanda ha aumentado debido a las crecientes preferencias de los consumidores por productos alimenticios más saludables, respetuosos con el medio ambiente y producidos de manera ética. Además, el rico valor nutricional y los posibles beneficios para la salud de los alimentos orgánicos han contribuido al aumento de la demanda. Este aumento es parte de la tendencia más amplia en la industria de alimentos orgánicos, que ha experimentado un crecimiento significativo en los últimos años. Además, debido a una creciente conciencia de la sostenibilidad ambiental, muchos consumidores están optando por productos orgánicos para apoyar prácticas agrícolas más respetuosas con el medio ambiente que priorizan la salud del suelo y la biodiversidad. Además, el deseo de apoyar a los agricultores locales y a los productores en pequeña escala y ofrecer transparencia en la producción de alimentos contribuye a la creciente demanda de harina orgánica.

Factores impulsores del crecimiento y desafíos:

Se espera que las iniciativas estratégicas como fusiones y adquisiciones, asociaciones, lanzamientos de campañas y lanzamientos de productos emprendidos por varios actores del mercado para fortalecer sus posiciones y capitalizar las oportunidades emergentes contribuyan al creciente tamaño del mercado de harina orgánica . Por ejemplo, en 2020, ADM adquirió la participación restante del 50% en la empresa de molienda de harina orgánica con sede en el Reino Unido Gleadell Agriculture Ltd. Esta adquisición le permitió a ADM expandir su presencia en el mercado de harina orgánica y fortalecer sus capacidades de cadena de suministro. Los lanzamientos de campañas destinados a crear conciencia y educar a los consumidores sobre los beneficios de la harina orgánica también juegan un papel vital en el impulso del crecimiento del mercado. Los actores clave a menudo invierten en campañas de marketing que destacan las ventajas nutricionales de la harina orgánica, la sostenibilidad ambiental y los estándares de calidad. Estas campañas ayudan a crear demanda, dar forma a las preferencias de los consumidores y diferenciar los productos de harina orgánica de las alternativas convencionales. Estas campañas incluyen publicidad digital , promociones en las redes sociales y contenido educativo para concienciar a los consumidores sobre las ventajas de usar harina orgánica en sus productos horneados y cocinados.

Los lanzamientos de productos son fundamentales para mantener la competitividad y satisfacer las cambiantes preferencias de los consumidores en el mercado de la harina orgánica. Los actores clave innovan continuamente e introducen nuevos productos de harina orgánica adaptados a necesidades dietéticas específicas, preferencias de sabor y ocasiones. Por ejemplo, las variantes de harina orgánica sin gluten atienden a los consumidores con intolerancia o sensibilidad al gluten, mientras que las harinas especiales como la harina de almendras o la harina de coco atraen a los consumidores preocupados por la salud que buscan ingredientes alternativos para hornear. Por ejemplo, en 2021, Hodgson Mill presentó una nueva línea de harina orgánica, que incluye harina integral orgánica, harina multiusos orgánica y harina de repostería orgánica, para atender a los consumidores que buscan alternativas orgánicas para sus necesidades de panadería y demostrar el compromiso de Hodgson Mill de satisfacer la creciente demanda de opciones de harina orgánica. Además, varias empresas están ingresando al mercado orgánico lanzando productos como la harina orgánica.

Se espera que el cumplimiento normativo asociado con la harina orgánica, como los estrictos estándares y procesos de certificación exigidos por las autoridades regulatorias, incluido el USDA y el Reglamento Orgánico de la UE, limiten el crecimiento del mercado global de harina orgánica. Obtener la certificación orgánica implica inspecciones exhaustivas, documentación y cumplimiento de prácticas agrícolas orgánicas específicas, todo lo cual exige una inversión significativa de tiempo y dinero por parte de los productores. Este exhaustivo proceso puede actuar como un factor disuasorio para los productores más pequeños o aquellos con recursos limitados, lo que dificulta la capacidad de ingresar o expandirse dentro del mercado de la harina orgánica.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de harina orgánica: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

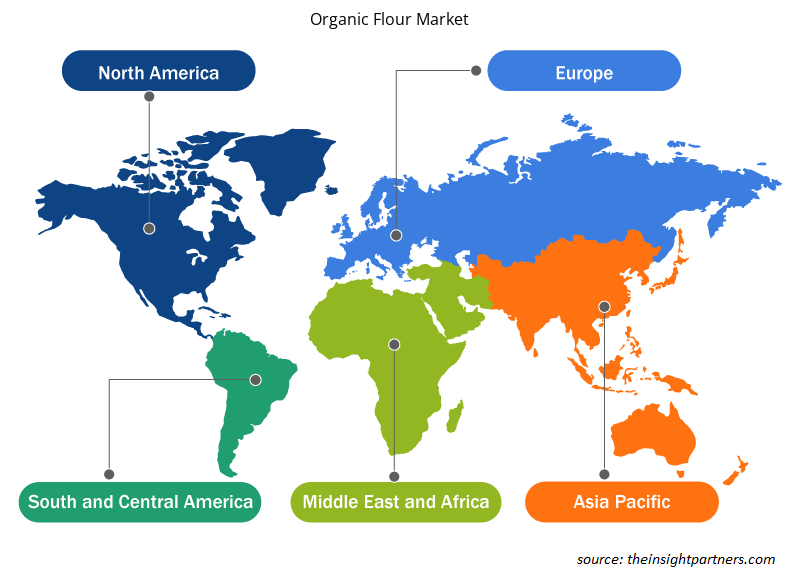

El "Análisis del mercado global de harina orgánica" se ha realizado considerando los siguientes segmentos: tipo de producto, categoría, canal de distribución y geografía. Según el tipo de producto, el mercado de harina orgánica se segmenta en harina de trigo, harina de avena, harina de maíz, harina de arroz y otras. Según la categoría, el mercado se segmenta en convencional y sin gluten. Por canal de distribución, el mercado se segmenta en supermercados e hipermercados, tiendas de conveniencia, venta minorista en línea y otros. El alcance geográfico del informe del mercado de harina orgánica se centra en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo de producto, el mercado se segmenta en harina de trigo, harina de avena, harina de maíz, harina de arroz y otros. Según el tipo, se prevé que el segmento sin gluten tenga una participación significativa en el mercado de harina orgánica para 2030. La harina sin gluten está diseñada para personas afectadas por la enfermedad celíaca o sensibilidad al gluten y aquellas que optan por una dieta sin gluten. La demanda de productos con declaraciones sin gluten ha aumentado significativamente debido a la creciente prevalencia de trastornos relacionados con el gluten y una tendencia más amplia de concienciación sobre la salud. Según Beyond Celiac, 1 de cada 133 estadounidenses, o ~1% de la población, sufre de enfermedad celíaca en los EE. UU. La conciencia de la enfermedad celíaca ha llevado a muchos consumidores a buscar alternativas sin gluten, creando un mercado sustancial para productos que atienden restricciones dietéticas. Además, la percepción de que las opciones sin gluten pueden ser más saludables ha expandido la base de consumidores más allá de aquellos que padecen afecciones médicas, lo que contribuye al crecimiento sostenido del mercado de harina orgánica para el segmento sin gluten.

Análisis regional:

Según la geografía, el mercado está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En términos de ingresos, América del Norte dominó la participación de mercado mundial de harina orgánica. El mercado en América del Norte representó ~US$ 2.900 millones en 2023. Se espera que el mercado de harina orgánica de Asia Pacífico crezca a una CAGR más alta durante el período de pronóstico. Asia Pacífico está experimentando una rápida urbanización y un cambio en los estilos de vida de los consumidores. Los consumidores urbanos buscan harina orgánica como un ingrediente fundamental para el pan casero, los pasteles y otros productos horneados. Además, el cambio hacia la repostería casera se ha acelerado por factores como la pandemia de COVID-19, que impulsó a más consumidores a explorar la cocina y la repostería en casa. Como resultado, la demanda de harina orgánica como ingrediente versátil y nutritivo para hornear ha crecido sustancialmente en Asia Pacífico, lo que respalda la expansión del mercado.

La región de Asia Pacífico cuenta con una gran variedad de paisajes agrícolas y prácticas agrícolas tradicionales, lo que ofrece amplias oportunidades para la producción de harina orgánica. Países como India, China y Australia han presenciado un aumento de las iniciativas de agricultura orgánica respaldadas por políticas gubernamentales que promueven la agricultura sostenible y programas de certificación orgánica. Este creciente interés en la agricultura orgánica ha aumentado la disponibilidad de granos y harinas orgánicas producidas en la región. La creciente conciencia sobre la salud y el bienestar está impulsando el crecimiento del mercado de la harina orgánica en la región de Asia Pacífico.

Europa es otro de los principales contribuyentes, ya que posee más del 30% de la cuota de mercado mundial. Los consumidores de toda Europa están cada vez más preocupados por la seguridad alimentaria, la sostenibilidad medioambiental y el impacto de las prácticas agrícolas en la salud pública. Esto ha dado lugar a una creciente preferencia por los productos orgánicos, incluida la harina. Los consumidores europeos buscan activamente harina orgánica producida sin pesticidas sintéticos, herbicidas ni OGM, ya que la consideran una opción mucho más segura y respetuosa con el medio ambiente que la harina convencional. Este cambio hacia la harina orgánica también está impulsado por el cambio de estilos de vida y preferencias alimentarias de los consumidores, ya que muchos europeos optan por opciones alimentarias más sanas y naturales.

Perspectivas regionales del mercado de harina orgánica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de harina orgánica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de harina orgánica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de harina orgánica

Alcance del informe sobre el mercado de harina orgánica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 11,76 mil millones |

| Tamaño del mercado en 2031 | US$ 19,59 mil millones |

| CAGR global (2023 - 2031) | 6,6% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de harina orgánica: comprensión de su impacto en la dinámica empresarial

El mercado de harina orgánica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de harinas orgánicas son:

- Compañía de alimentos de la ciudad natal

- Alimentos naturales de Bob's Red Mill

- Compañía de repostería King Arthur

- koRo

- Alimentos Betterbody C/O

- FWP Matthews Ltd

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de harina orgánica

Desarrollos industriales y oportunidades futuras:

El pronóstico del mercado de harina orgánica puede ayudar a las partes interesadas a planificar sus estrategias de crecimiento. A continuación, se muestran las iniciativas adoptadas por los actores clave que operan en el mercado de harina orgánica:

- En 2022, la importante empresa láctea GCMMF, que comercializa sus productos bajo la marca Amul, anunció su entrada en el mercado de alimentos orgánicos con el lanzamiento de harina de trigo orgánica. El primer producto lanzado en esta cartera es "Amul Organic Whole Wheat Atta".

Panorama competitivo y empresas clave:

Hometown Food Company, Bob's Red Mill Natural Foods, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics y Anita's Organic Grain & Flour Mill Ltd. se encuentran entre los actores destacados que aparecen en el informe del mercado de harina orgánica. Los actores que operan en el mercado global se centran en proporcionar productos de alta calidad para satisfacer la demanda de los clientes. También están adoptando diversas estrategias, como lanzamientos de nuevos productos, ampliaciones de capacidad, asociaciones y colaboraciones para mantenerse competitivos en el mercado.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias