Stratégies du marché de la farine biologique, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2031

Taille et prévisions du marché des farines biologiques (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type de produit (farine de blé, farine d’avoine, farine de maïs, farine de riz et autres), catégorie (conventionnelle et sans gluten), canal de distribution (supermarchés et hypermarchés, magasins de proximité, vente en ligne et autres).

- Statut : Publié

- Code du rapport : TIPRE00017870

- Catégorie : Nourriture et boissons

- Nombre de pages : 223

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 14, 2024

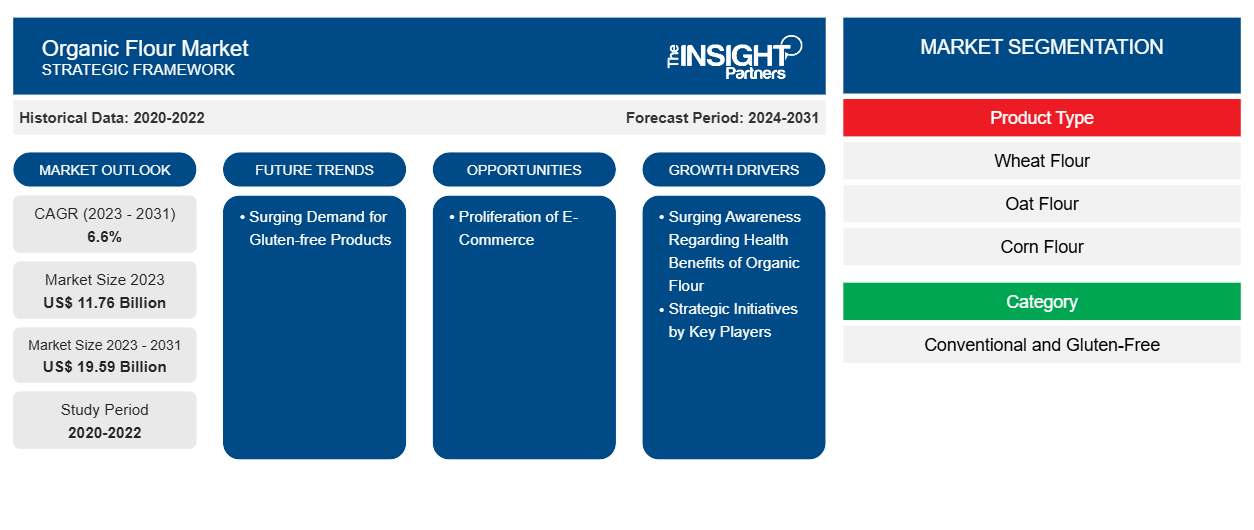

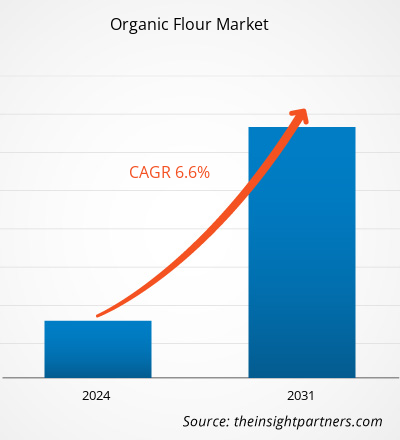

La taille du marché de la farine biologique devrait passer de 11,76 milliards de dollars américains en 2023 à 19,59 milliards de dollars américains en 2031 ; elle devrait enregistrer un TCAC de 6,6 % de 2023 à 2031.

Informations sur le marché et point de vue des analystes :

La demande de farine biologique a augmenté à mesure que les consommateurs sont de plus en plus soucieux de leur santé et recherchent des produits biologiques. La farine biologique est produite à partir de céréales cultivées sans pesticides toxiques, engrais synthétiques ou techniques de génie génétique. Sa demande a augmenté en raison des préférences croissantes des consommateurs pour des produits alimentaires plus sains, respectueux de l'environnement et produits de manière éthique. De plus, la riche valeur nutritionnelle et les avantages potentiels pour la santé des aliments biologiques ont contribué à l'augmentation de la demande. Cette augmentation s'inscrit dans la tendance plus large de l'industrie alimentaire biologique, qui a connu une croissance significative ces dernières années. En outre, en raison d'une prise de conscience croissante de la durabilité environnementale, de nombreux consommateurs optent pour des produits biologiques pour soutenir des pratiques agricoles plus respectueuses de l'environnement qui privilégient la santé des sols et la biodiversité. En outre, le désir de soutenir les agriculteurs locaux et les petits producteurs et d'offrir une transparence dans la production alimentaire contribue à la demande croissante de farine biologique.

Moteurs de croissance et défis :

Les initiatives stratégiques telles que les fusions et acquisitions, les partenariats, les lancements de campagnes et de produits entrepris par divers acteurs du marché pour renforcer leurs positions et capitaliser sur les opportunités émergentes devraient contribuer à la croissance du marché de la farine biologique . Par exemple, en 2020, ADM a acquis la participation restante de 50 % dans la société britannique de minoterie biologique Gleadell Agriculture Ltd. Cette acquisition a permis à ADM d'étendre sa présence sur le marché de la farine biologique et de renforcer ses capacités de chaîne d'approvisionnement. Les lancements de campagnes visant à sensibiliser et à éduquer les consommateurs sur les avantages de la farine biologique jouent également un rôle essentiel dans la croissance du marché. Les principaux acteurs investissent souvent dans des campagnes de marketing mettant en avant les avantages nutritionnels, la durabilité environnementale et les normes de qualité de la farine biologique. Ces campagnes contribuent à créer la demande, à façonner les préférences des consommateurs et à différencier les produits à base de farine biologique des alternatives conventionnelles. Ces campagnes comprennent la publicité numérique , les promotions sur les réseaux sociaux et le contenu éducatif pour sensibiliser les consommateurs aux avantages de l'utilisation de la farine biologique dans leur pâtisserie et leur cuisine.

Les lancements de produits sont essentiels pour maintenir la compétitivité et répondre aux préférences changeantes des consommateurs sur le marché de la farine biologique. Les principaux acteurs innovent en permanence et introduisent de nouveaux produits à base de farine biologique adaptés aux besoins alimentaires, aux préférences gustatives et aux occasions spécifiques. Par exemple, les variantes de farine biologique sans gluten s'adressent aux consommateurs intolérants ou sensibles au gluten, tandis que les farines de spécialité telles que la farine d'amande ou la farine de noix de coco séduisent les consommateurs soucieux de leur santé et à la recherche d'ingrédients de boulangerie alternatifs. Par exemple, en 2021, Hodgson Mill a lancé une nouvelle gamme de farine biologique, comprenant de la farine de blé entier biologique, de la farine tout usage biologique et de la farine de pâtisserie biologique, pour répondre aux consommateurs à la recherche d'alternatives biologiques pour leurs besoins de boulangerie et démontrer l'engagement de Hodgson Mill à répondre à la demande croissante d'options de farine biologique. En outre, plusieurs entreprises entrent sur le marché biologique en lançant des produits tels que la farine biologique.

Les exigences réglementaires associées à la farine biologique, telles que les normes strictes et les processus de certification imposés par les autorités réglementaires, notamment l'USDA et le règlement biologique de l'UE, devraient freiner la croissance du marché mondial de la farine biologique. L'obtention d'une certification biologique implique des inspections complètes, une documentation et le respect de pratiques agricoles biologiques spécifiques, qui exigent un investissement financier et de temps considérable de la part des producteurs. Ce processus exhaustif peut avoir un effet dissuasif sur les petits producteurs ou ceux qui ont des ressources limitées, entravant leur capacité à entrer ou à se développer sur le marché de la farine biologique.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la farine biologique : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

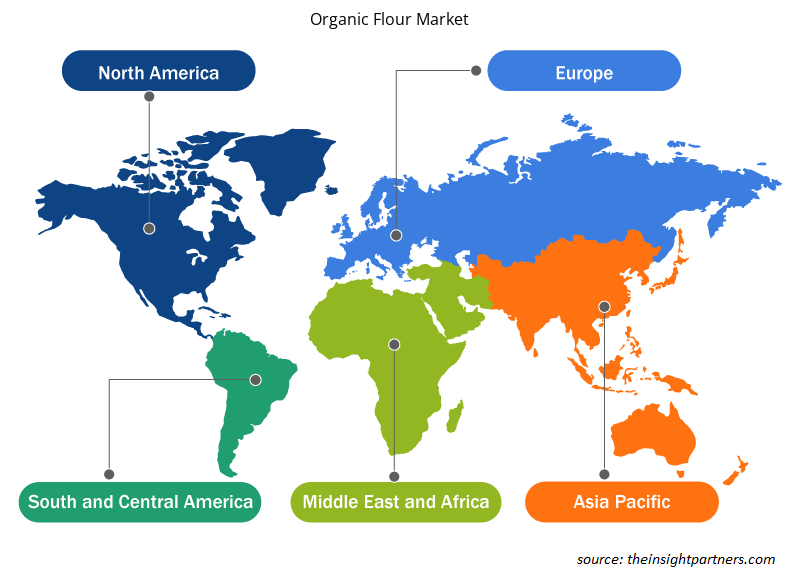

L'analyse du marché mondial de la farine biologique a été réalisée en prenant en compte les segments suivants : type de produit, catégorie, canal de distribution et géographie. En fonction du type de produit, le marché de la farine biologique est segmenté en farine de blé, farine d'avoine, farine de maïs, farine de riz et autres. En fonction de la catégorie, le marché est segmenté en conventionnel et sans gluten. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, supérettes, vente au détail en ligne et autres. La portée géographique du rapport sur le marché de la farine biologique se concentre sur l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), l'Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le type de produit, le marché est segmenté en farine de blé, farine d'avoine, farine de maïs, farine de riz et autres. Selon le type, le segment sans gluten devrait détenir une part de marché importante de la farine biologique d'ici 2030. La farine sans gluten est conçue pour les personnes atteintes de la maladie cœliaque ou d'une sensibilité au gluten et celles qui optent pour un régime sans gluten. La demande de produits sans gluten a considérablement augmenté en raison de la prévalence croissante des troubles liés au gluten et d'une tendance plus large à la santé. Selon Beyond Celiac, 1 Américain sur 133, soit environ 1 % de la population, souffre de la maladie cœliaque aux États-Unis. La sensibilisation à la maladie cœliaque a conduit de nombreux consommateurs à rechercher des alternatives sans gluten, créant ainsi un marché substantiel pour les produits qui répondent aux restrictions alimentaires. De plus, la perception selon laquelle les options sans gluten peuvent être plus saines a élargi la base de consommateurs au-delà des personnes souffrant de problèmes de santé, contribuant à la croissance soutenue du marché de la farine biologique pour le segment sans gluten.

Analyse régionale :

Français Sur la base de la géographie, le marché est segmenté en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et l'Amérique centrale, ainsi que le Moyen-Orient et l'Afrique. En termes de chiffre d'affaires, l'Amérique du Nord a dominé la part de marché mondiale de la farine biologique. Le marché nord-américain représentait environ 2 900 millions de dollars américains en 2023. Le marché de la farine biologique de l'Asie-Pacifique devrait croître à un TCAC le plus élevé au cours de la période de prévision. L'Asie-Pacifique connaît une urbanisation rapide et des modes de vie des consommateurs en évolution. Les consommateurs urbains recherchent la farine biologique comme ingrédient essentiel pour le pain, les pâtisseries et autres produits de boulangerie faits maison. En outre, le passage à la pâtisserie maison a été accéléré par des facteurs tels que la pandémie de COVID-19, qui a incité davantage de consommateurs à explorer la cuisine et la pâtisserie à la maison. En conséquence, la demande de farine biologique en tant qu'ingrédient de boulangerie polyvalent et nutritif a considérablement augmenté en Asie-Pacifique, soutenant l'expansion du marché.CAGR during the forecast period. Asia Pacific is experiencing rapid urbanization and changing consumer lifestyles. Urban consumers seek organic flour as a critical ingredient for homemade bread, pastries, and other baked goods. Also, the shift toward home baking has been accelerated by factors such as the COVID-19 pandemic, which prompted more consumers to explore cooking and baking at home. As a result, the demand for organic flour as a versatile and nutritious baking ingredient has grown substantially in Asia Pacific, supporting the market expansion.

L'Asie-Pacifique abrite des paysages agricoles diversifiés et des pratiques agricoles traditionnelles, offrant de nombreuses opportunités pour la production de farine biologique. Des pays comme l'Inde, la Chine et l'Australie ont connu une augmentation des initiatives d'agriculture biologique soutenues par des politiques gouvernementales favorisant l'agriculture durable et des programmes de certification biologique. Cet intérêt croissant pour l'agriculture biologique a augmenté la disponibilité des céréales et de la farine biologiques produites dans la région. La sensibilisation croissante à la santé et au bien-être stimule la croissance du marché de la farine biologique en Asie-Pacifique.

L’Europe est un autre contributeur majeur, détenant plus de 30 % des parts de marché mondiales. Les consommateurs européens sont de plus en plus préoccupés par la sécurité alimentaire, la durabilité environnementale et l’impact des pratiques agricoles sur la santé publique. Cela a conduit à une préférence croissante pour les produits biologiques, y compris la farine. Les consommateurs européens recherchent activement de la farine biologique produite sans pesticides, herbicides ou OGM de synthèse, la considérant comme une option beaucoup plus sûre et plus respectueuse de l’environnement que la farine conventionnelle. Cette évolution vers la farine biologique est également motivée par l’évolution des modes de vie et des préférences alimentaires des consommateurs, de nombreux Européens optant pour des choix alimentaires plus sains et plus naturels.

Aperçu régional du marché de la farine biologique

Les tendances régionales et les facteurs influençant le marché de la farine biologique tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la farine biologique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la farine biologique

Portée du rapport sur le marché de la farine biologique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 11,76 milliards de dollars américains |

| Taille du marché d'ici 2031 | 19,59 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 6,6% |

| Données historiques | 2020-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la farine biologique : comprendre son impact sur la dynamique commerciale

Le marché de la farine biologique connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la farine biologique sont :

- Entreprise alimentaire locale

- Aliments naturels du Moulin Rouge de Bob

- Boulangerie King Arthur

- koRo

- Betterbody Foods avec l'aimable autorisation de

- FWP Matthews Ltée

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la farine biologique

Développements de l'industrie et opportunités futures :

Les prévisions du marché de la farine biologique peuvent aider les parties prenantes à planifier leurs stratégies de croissance. Voici les initiatives prises par les principaux acteurs opérant sur le marché de la farine biologique :

- En 2022, le géant laitier GCMMF, qui commercialise ses produits sous la marque Amul, a annoncé son entrée sur le marché des aliments biologiques avec le lancement de la farine de blé biologique. Le premier produit lancé dans ce portefeuille est « Amul Organic Whole Wheat Atta ».

Paysage concurrentiel et entreprises clés :

Hometown Food Company, Bob's Red Mill Natural Foods, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics et Anita's Organic Grain & Flour Mill Ltd. figurent parmi les principaux acteurs présentés dans le rapport sur le marché de la farine biologique. Les acteurs opérant sur le marché mondial se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients. Ils adoptent également diverses stratégies telles que le lancement de nouveaux produits, l'extension de capacité, les partenariats et les collaborations afin de rester compétitifs sur le marché.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires