Tamaño, crecimiento y demanda del mercado de sistemas de cirugía asistida por robot para 2034

Tamaño del mercado y pronóstico de sistemas de cirugía robótica (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto [sistemas, consumibles y accesorios, y software y servicios], aplicación (cirugía ginecológica, procedimiento cardiovascular, neurocirugía, cirugía ortopédica, laparoscopia, urología y otras aplicaciones), usuario final (hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África).

- Estado : Datos publicados

- Código de informe : TIPRE00004753

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : April 01, 2026

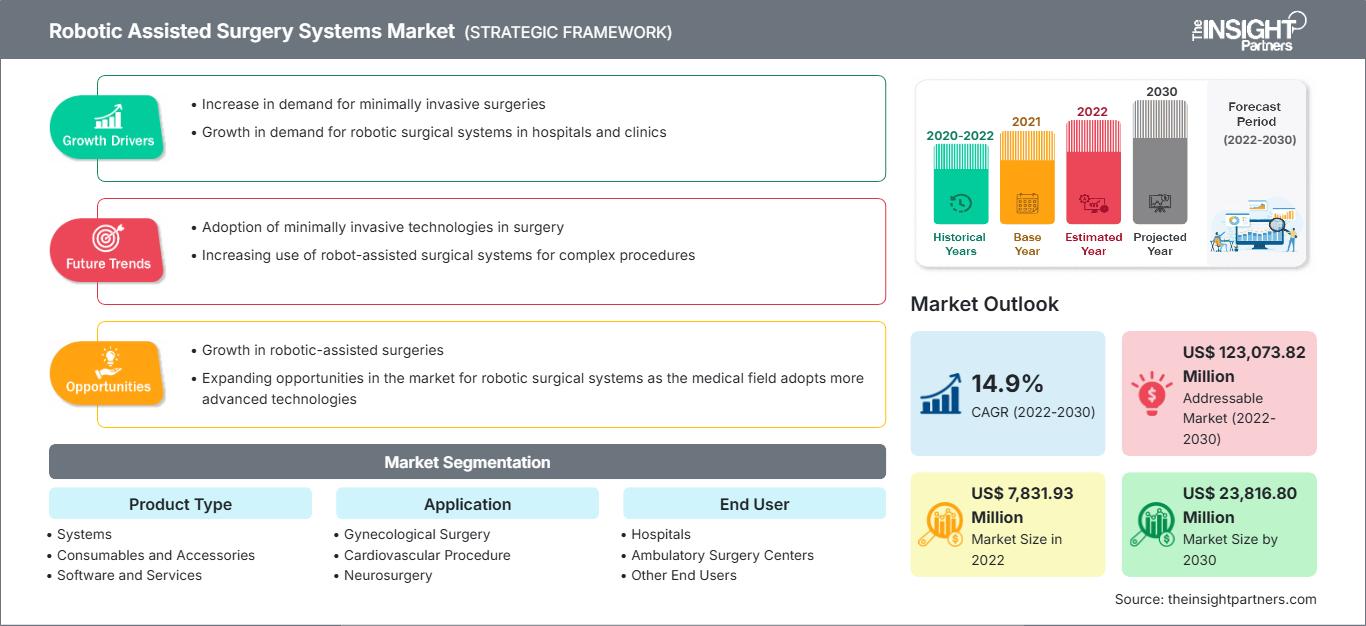

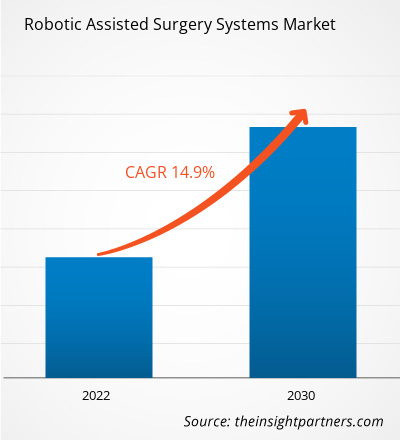

Se prevé que el mercado global de sistemas de cirugía robótica alcance los 5.870 millones de dólares estadounidenses en 2034, frente a los 2.090 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 12,16 % durante el período de previsión 2026-2034.

Entre las principales dinámicas del mercado se incluyen una creciente demanda mundial de procedimientos mínimamente invasivos, avances significativos en la visualización 3D de alta definición y la integración de la inteligencia artificial para la guía intraoperatoria en tiempo real. Además, se prevé que el mercado se beneficie del envejecimiento de la población mundial, que la predispone a enfermedades crónicas, el aumento de las inversiones hospitalarias en ecosistemas de cirugía digital y la expansión de las aplicaciones robóticas a campos especializados como la neurocirugía y el reemplazo de articulaciones ortopédicas.

Análisis del mercado de sistemas quirúrgicos asistidos por robots

El análisis del mercado de sistemas quirúrgicos asistidos por robot muestra una tendencia hacia plataformas modulares y portátiles, ya que los proveedores de atención médica buscan reducir los altos costos iniciales tradicionalmente asociados con los sistemas de torre fija. El mercado se está expandiendo hacia centros de alto volumen que utilizan plataformas insignia multipuerto y segmentos de alto crecimiento que adoptan robots especializados para regiones anatómicas específicas como la columna vertebral y la rodilla. Están surgiendo oportunidades estratégicas en el desarrollo de la telecirugía y la supervisión remota, donde la conectividad de baja latencia permite a cirujanos expertos asistir en procedimientos desde diferentes ubicaciones geográficas. El análisis también señala que la expansión del mercado depende de modelos de ingresos recurrentes, con ventas de consumibles e instrumentos patentados que a menudo superan el crecimiento de las instalaciones de sistemas únicos. La diferenciación competitiva ahora destaca en función de los ecosistemas digitales que ofrecen análisis de datos postoperatorios y almacenamiento de video en la nube para la capacitación de cirujanos y la evaluación comparativa del desempeño.

Panorama general del mercado de sistemas quirúrgicos asistidos por robots

Los sistemas quirúrgicos asistidos por robot han evolucionado desde herramientas experimentales de nicho hasta convertirse en estándares médicos convencionales. Estos sistemas incluyen sistemas multipuerto, plataformas de puerto único para acceso mínimamente invasivo y asistencia robótica manual para ortopedia. Tanto los gigantes consolidados de la tecnología médica como las startups ágiles compiten en este mercado, utilizando tecnologías como la retroalimentación háptica, el aprendizaje automático y la realidad aumentada. La creciente demanda de opciones ambulatorias convenientes entre los pacientes preocupados por su salud en Norteamérica y Europa ha incrementado la popularidad de los sistemas robóticos como solución para una recuperación más rápida y estancias hospitalarias más cortas. Norteamérica lidera en ingresos gracias a su infraestructura quirúrgica consolidada y a un sistema de reembolso favorable, mientras que Asia-Pacífico avanza en la innovación de sistemas y la adopción hospitalaria. El mercado estadounidense es el más desarrollado, impulsado por una demografía centrada en la salud y la amplia disponibilidad de programas de formación robótica especializada. La competencia entre marcas está impulsando una mayor variedad de sistemas y la inclusión de funciones avanzadas como la navegación guiada por IA y sensores inteligentes.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de sistemas de cirugía robótica: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de sistemas quirúrgicos asistidos por robots

Factores que impulsan el mercado:

- Precisión superior y mínima invasividad: Los sistemas robóticos brindan a los cirujanos mayor destreza y reducen la proporción de grasa incisional, lo que facilita la recuperación de pacientes con necesidades quirúrgicas complejas. Este beneficio clínico, junto con el creciente interés en la reducción de la estancia hospitalaria, impulsa su popularidad.

- Premiumización de los quirófanos: La expansión de los departamentos quirúrgicos especializados y los quirófanos de alta gama ha mantenido una elevada demanda de insumos robóticos. A medida que los hospitales adoptan experiencias quirúrgicas digitales, las plataformas robóticas avanzadas siguen experimentando un crecimiento constante en su volumen de uso.

- Expansión acelerada de los canales digitales y de comercio electrónico: Las plataformas en línea y la adquisición digital B2B han eliminado las barreras geográficas tradicionales para la tecnología médica especializada. Esto se evidencia particularmente en la rápida adopción de software especializado y consumibles quirúrgicos de larga duración en regiones como Asia-Pacífico y Norteamérica.

Oportunidades de mercado:

- Expansión hacia la ortopedia y la neurocirugía: más allá de la cirugía general, las plataformas robóticas ofrecen importantes oportunidades en reemplazos articulares de alta precisión y procedimientos craneales delicados para atletas y personas mayores.

- Crecimiento en los corredores emergentes de la región Asia-Pacífico: La formación de alianzas estratégicas entre proveedores occidentales y distribuidores asiáticos puede facilitar el acceso a segmentos de mercado de alto margen en China e India, donde la demanda de atención médica de alta tecnología y de primera calidad está aumentando.

- Diversificación hacia certificaciones especializadas: Existe una creciente oportunidad para que los fabricantes se dirijan a necesidades médicas específicas a través de certificaciones como las autorizaciones FDA 510(k) y las marcas CE para nuevas indicaciones, como se ha visto en las recientes expansiones minoristas exitosas en el mercado norteamericano.

Análisis de segmentación del informe de mercado de sistemas quirúrgicos asistidos por robots

Se analiza la cuota de mercado de los sistemas quirúrgicos asistidos por robot en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo de producto:

- Sistemas: Un segmento masivo que se alinea con las tendencias globales de infraestructura hospitalaria. Cada vez es más popular entre los centros médicos de alto volumen que priorizan la excelencia clínica y la tecnología de vanguardia.

- Consumibles y accesorios: El principal factor que impulsa el volumen de ventas, sobre todo en los ámbitos quirúrgico y ortopédico, debido a las cadenas de suministro establecidas y a la necesidad de sustituir periódicamente las herramientas patentadas.

- Software y servicios: El canal de mayor crecimiento, especialmente para el análisis de datos basado en la nube y los módulos de formación D2C, que permiten una eficiencia operativa a largo plazo.

Mediante solicitud:

- Cirugía ginecológica: Sigue siendo un canal principal para la adopción de la robótica, beneficiándose de la expansión de los procedimientos de histerectomía y miomectomía mínimamente invasivos.

- Urología: Uno de los segmentos más consolidados, sobre todo en lo que respecta a la prostatectomía, donde la asistencia robótica ofrece una clara ventaja competitiva en los resultados para el paciente.

- Laparoscopia: Una categoría en rápido crecimiento que incluye diversos procedimientos de cirugía general, como la reparación de hernias y la cirugía colorrectal.

- Cirugía ortopédica: Ofrece una gama cada vez mayor de soluciones para la preparación ósea y el reemplazo articular asistidas por brazo robótico en mercados urbanos.

- Procedimientos cardiovasculares: Un segmento especializado pero de gran valor centrado en la reparación de válvulas cardíacas y la cirugía de revascularización coronaria.

- Neurocirugía: Centrada en la navegación estereotáctica y las intervenciones craneales de alta precisión.

- Otras aplicaciones: Incluye campos emergentes como la robótica dental y la cirugía pediátrica.

Por el usuario final:

- Hospitales: Siguen siendo los principales usuarios finales de los sistemas a gran escala, beneficiándose de la capacidad para gestionar grandes volúmenes de pacientes y casos complejos.

- Centros de cirugía ambulatoria: El usuario final de más rápido crecimiento, que se beneficia del cambio hacia los procedimientos ambulatorios y de la demanda de unidades robóticas compactas y rentables.

- Otros usuarios finales: Incluye institutos de investigación académica y clínicas quirúrgicas especializadas.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de sistemas de cirugía robótica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 2.090 millones de dólares estadounidenses |

| Tamaño del mercado para el período 2026-2034 | 5.870 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 12,16% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de sistemas de cirugía robótica: comprender su impacto en la dinámica empresarial.

El mercado de sistemas de cirugía robótica está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los sistemas quirúrgicos asistidos por robot por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de fabricantes de sistemas quirúrgicos de alta gama y proveedores especializados de tecnología médica.

El mercado de sistemas quirúrgicos asistidos por robot está experimentando una transformación significativa, pasando de ser un nicho de mercado de lujo y alto costo a un estándar global en la atención médica de precisión. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas, el aumento de la demanda de alternativas mínimamente invasivas y la expansión de la atención quirúrgica ambulatoria. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posee la mayor cuota a nivel mundial, gracias a una infraestructura sanitaria altamente avanzada y a políticas de reembolso favorables.

-

Factores clave:

- Creciente preferencia de los consumidores por perfiles quirúrgicos de alta precisión integrados con IA, presentes en las plataformas robóticas modernas.

- Generalización de la cirugía robótica especializada en cadenas hospitalarias de alta gama y centros médicos académicos.

- Mayor adopción de sistemas de puerto único (SP) para procedimientos urológicos y ginecológicos con el fin de minimizar el trauma del paciente.

- Tendencias: Ampliación de los programas de cirugía robótica en los centros de cirugía ambulatoria (ASC, por sus siglas en inglés) y la adopción exitosa de certificaciones de imágenes avanzadas para atraer a grupos demográficos centrados en la seguridad.

Europa

- Cuota de mercado: Representa un segmento sustancial, impulsado por ecosistemas quirúrgicos muy arraigados en Alemania, Francia y el Reino Unido.

-

Factores clave:

- Alta demanda interna de cirugías complejas como la prostatectomía radical asistida por robot y la reparación de la válvula mitral.

- Infraestructura de procesamiento establecida y marcos regulatorios estrictos para la seguridad de los dispositivos médicos.

- Sólido apoyo gubernamental a la digitalización de la atención médica y a la implementación de planes nacionales contra el cáncer.

- Tendencias: Un cambio estratégico hacia la priorización de robots modulares rentables y un enfoque en sistemas de plataforma abierta para satisfacer las demandas de los sistemas de salud europeos, conscientes del medio ambiente y con presupuestos limitados.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con Japón y China como principales impulsores para todo el continente, especialmente en lo que respecta a la innovación de sistemas nacionales.

-

Factores clave:

- Gran cantidad de pacientes que buscan opciones quirúrgicas de alta tecnología y de primera calidad para el tratamiento del cáncer y las afecciones ortopédicas.

- Iniciativas médicas respaldadas por el gobierno centradas en la fabricación inteligente de alto valor.

- La rápida urbanización y el aumento de los ingresos disponibles están generando una preferencia por los tratamientos médicos de lujo occidentales.

- Tendencias: Gran dependencia de las plataformas de telementoría y los contratos B2B para componentes robóticos de alta gama utilizados en las florecientes industrias nacionales de tecnología médica de China e India.

América del Sur y Central

- Cuota de mercado: Mercado emergente con una industria robótica en crecimiento en países como Brasil y Chile.

-

Factores clave:

- Mayor conocimiento sobre la superioridad clínica de la asistencia robótica para reducir la pérdida de sangre y acortar las estancias hospitalarias.

- Modernización de las redes de hospitales privados para convertirlas en centros quirúrgicos de nivel comercial y así atraer el turismo médico.

- Creciente interés por los protocolos mínimamente invasivos entre los segmentos de ingresos medios y altos.

- Tendencias: Crecimiento de centros quirúrgicos especializados y la introducción de programas de reemplazo de columna y articulaciones asistidos por robótica para diferenciarse del mercado manual tradicional.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con profundas raíces clínicas en la atención terciaria, en transición hacia la producción robótica comercial formalizada.

-

Factores clave:

- Inversiones estratégicas en infraestructura de atención médica inteligente para mejorar la seguridad sanitaria regional y reducir la dependencia de tratamientos en el extranjero.

- Alta demanda de cirugía guiada de precisión en climas áridos o remotos donde el acceso a especialistas es limitado.

- Iniciativas gubernamentales para establecer Centros de Excelencia para la formación en robótica

- Tendencias: Implementación de tecnologías modernas de telecirugía y refrigeración habilitadas para 5G para el transporte de instrumental estéril, junto con un enfoque en el análisis de datos de alto valor nutricional para el segmento pediátrico.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes consolidados como Intuitive Surgical, Inc., Medtronic plc y Stryker Corporation. Expertos regionales y empresas especializadas como CMR Surgical y Zimmer Biomet, junto con innovadores como Asensus Surgical, Inc. y Smith & Nephew, también contribuyen a un panorama de mercado diverso y en rápida expansión. Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- La estrategia de ofrecer productos de alta gama y una imagen de marca funcional posicionan a los sistemas robóticos como una alternativa clínica superior a la cirugía tradicional, al hacer hincapié en una mayor precisión y mejores resultados para los pacientes preocupados por su salud.

- La diversificación de sistemas ahora incluye más que solo grandes torres. Las empresas ofrecen carros portátiles, unidades de mano y paquetes de software integrados en la nube.

- El control de la cadena de suministro garantiza la calidad, la transparencia y el cumplimiento de los estándares éticos de etiquetado limpio, desde la fabricación de brazos robóticos hasta el procesamiento en hospitales locales.

- Las nuevas tecnologías de procesamiento, como la detección de límites mediante inteligencia artificial y la visualización de membranas ultrafinas, ayudan a crear entornos quirúrgicos de alta calidad en todo el mundo.

Oportunidades y movimientos estratégicos

- Colaborar con canales hospitalarios de alta gama y plataformas de comercio electrónico para aprovechar la creciente demanda de procedimientos quirúrgicos ambulatorios de alta precisión y calidad artesanal en los mercados de Asia-Pacífico y Norteamérica.

- Incorporar prácticas de fabricación sostenibles y certificaciones de eficiencia energética para atraer a los millennials y cirujanos de la Generación Z preocupados por el medio ambiente que buscan alternativas médicas éticas.

Las principales empresas que operan en el mercado de sistemas quirúrgicos asistidos por robots son:

- Intuitive Surgical Inc.

- Corporación Stryker

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

- Renishaw PLC

- Medtronic PLC

- Laboratorio cerebral

- Smith & Nephew PLC

- Globus Medical

- Zimmer Biomet

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de sistemas quirúrgicos asistidos por robots

- En febrero de 2026, Stryker anunció el lanzamiento limitado al mercado de Mako RPS (Robotic Power System) para prótesis total de rodilla, un sistema robótico portátil e intuitivo que combina la probada experiencia de Stryker en robótica y herramientas eléctricas, y representa la expansión de Mako hacia una nueva plataforma robótica. Mako ahora incluye Mako SmartRobotics™, la plataforma multiespecialidad de Stryker con asistencia de brazo robótico que incorpora Mako 4, y Mako Handheld Robotics con Mako RPS, diseñado para llegar a un nuevo segmento de mercado.

- En enero de 2026, Johnson & Johnson anunció que había presentado el sistema quirúrgico robótico OTTAVA™ ante la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en una solicitud de clasificación De Novo. Aprovechando los datos del estudio de Exención para Dispositivos de Investigación (IDE), la compañía solicitó la autorización de comercialización para diversos procedimientos de cirugía general en la parte superior del abdomen.

Cobertura y entregables del informe de mercado de sistemas quirúrgicos asistidos por robots

El informe "Tamaño y pronóstico del mercado de sistemas quirúrgicos asistidos por robot (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de sistemas quirúrgicos asistidos por robot a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de sistemas quirúrgicos asistidos por robot, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de sistemas quirúrgicos asistidos por robot, que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de sistemas quirúrgicos asistidos por robots.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias