Marktgröße, Wachstum und Nachfrage für roboterassistierte chirurgische Systeme bis 2034

Marktgröße und Prognose für roboterassistierte Operationssysteme (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkttyp [Systeme, Verbrauchsmaterialien und Zubehör sowie Software und Dienstleistungen], Anwendung (Gynäkologische Chirurgie, Herz-Kreislauf-Eingriffe, Neurochirurgie, Orthopädische Chirurgie, Laparoskopie, Urologie und sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00004753

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 01, 2026

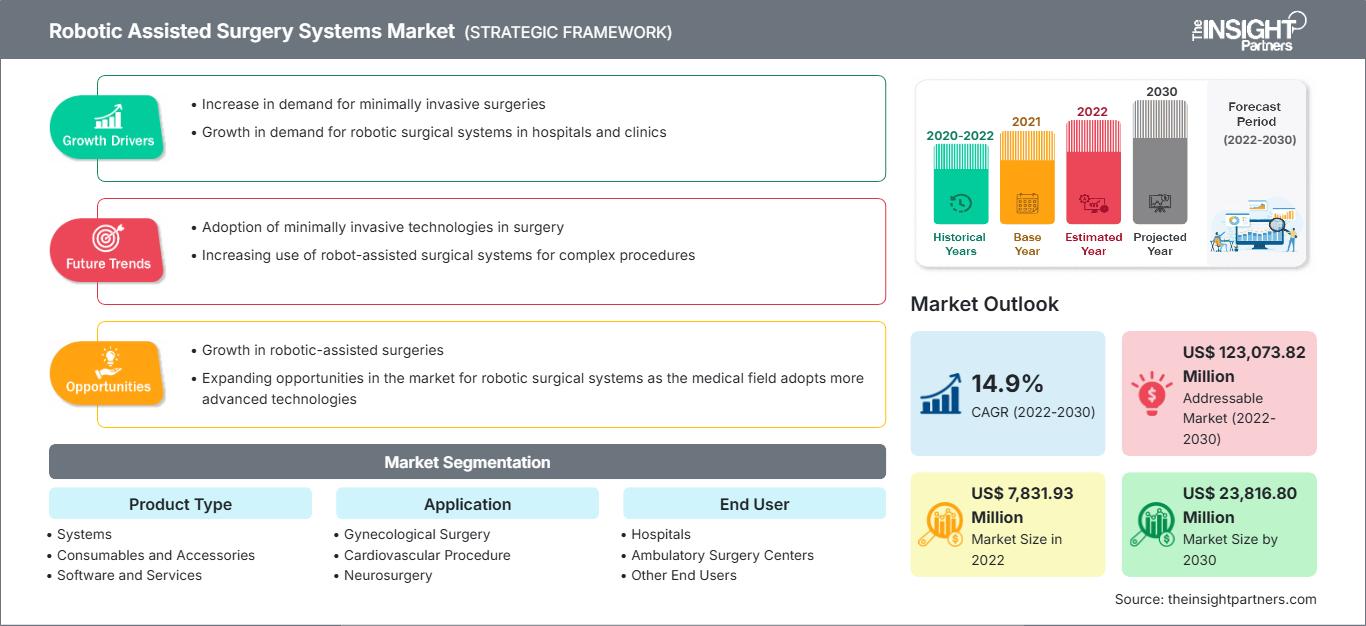

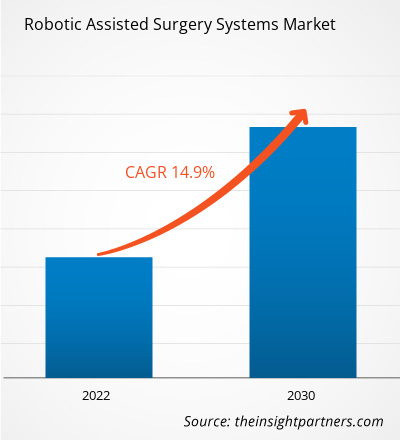

Der globale Markt für roboterassistierte chirurgische Systeme wird bis 2034 voraussichtlich ein Volumen von 5,87 Milliarden US-Dollar erreichen, gegenüber 2,09 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,16 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die weltweit steigende Nachfrage nach minimalinvasiven Eingriffen, bedeutende Fortschritte in der hochauflösenden 3D-Visualisierung und die Integration künstlicher Intelligenz zur intraoperativen Echtzeitführung. Darüber hinaus dürfte der Markt von einer alternden Weltbevölkerung mit erhöhtem Risiko für chronische Erkrankungen, steigenden Investitionen von Krankenhäusern in digitale Operationssysteme und der Ausweitung robotergestützter Anwendungen auf spezialisierte Bereiche wie Neurochirurgie und orthopädischen Gelenkersatz profitieren.

Marktanalyse für robotergestützte chirurgische Systeme

Die Marktanalyse für roboterassistierte chirurgische Systeme zeigt einen Trend hin zu modularen und portablen Plattformen. Gesundheitsdienstleister versuchen so, die hohen Anschaffungskosten stationärer Systeme zu senken. Der Markt verlagert sich hin zu Zentren mit hohem Patientenaufkommen, die auf Flaggschiff-Plattformen mit mehreren Ports setzen, und zu wachstumsstarken Segmenten, die spezialisierte Roboter für bestimmte anatomische Regionen wie Wirbelsäule und Knie einsetzen. Strategische Chancen ergeben sich durch die Entwicklung von Telechirurgie und Fernüberwachung, wo latenzarme Verbindungen es erfahrenen Chirurgen ermöglichen, Eingriffe an verschiedenen Standorten zu unterstützen. Die Analyse zeigt außerdem, dass das Marktwachstum von wiederkehrenden Einnahmen abhängt. Der Absatz proprietärer Verbrauchsmaterialien und Instrumente übertrifft oft das Wachstum einmaliger Systeminstallationen. Wettbewerbsdifferenzierung basiert heute vor allem auf digitalen Ökosystemen, die postoperative Datenanalysen und cloudbasierte Videospeicherung für die Ausbildung von Chirurgen und Leistungsvergleiche bieten.

Marktübersicht für roboterassistierte chirurgische Systeme

Roboterassistierte chirurgische Systeme haben sich von experimentellen Nischenprodukten zu etablierten medizinischen Standards entwickelt. Zu ihnen gehören Mehrport-Systeme, Einport-Plattformen für minimalinvasive Eingriffe und handgeführte Roboterassistenzsysteme für die Orthopädie. Sowohl etablierte Medizintechnikkonzerne als auch agile Startups konkurrieren auf diesem Markt und nutzen dabei Technologien wie haptisches Feedback, maschinelles Lernen und Augmented Reality. Die steigende Nachfrage gesundheitsbewusster Patienten in Nordamerika und Europa nach komfortablen ambulanten Behandlungsmöglichkeiten hat die Popularität roboterassistierter Systeme als Lösung für eine schnellere Genesung und kürzere Krankenhausaufenthalte erhöht. Nordamerika ist aufgrund seiner etablierten chirurgischen Infrastruktur und der günstigen Kostenerstattung führend im Umsatz, während der asiatisch-pazifische Raum bei Systeminnovationen und der Einführung in Krankenhäusern aufholt. Der US-Markt ist der am weitesten entwickelte, angetrieben von einer gesundheitsorientierten Bevölkerung und der breiten Verfügbarkeit spezialisierter Robotertrainingsprogramme. Der Wettbewerb zwischen den Anbietern fördert eine größere Systemvielfalt und die Integration fortschrittlicher Funktionen wie KI-gestützter Navigation und intelligenter Sensoren.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für roboterassistierte Operationssysteme: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese kostenlose Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für robotergestützte chirurgische Systeme

Markttreiber:

- Höchste Präzision und minimalinvasive Eingriffe: Robotersysteme bieten Chirurgen mehr Geschicklichkeit und ein geringeres Verhältnis von Fettgewebe zu Schnittfläche, was die Genesung von Patienten mit komplexen chirurgischen Eingriffen erleichtert. Dieser klinische Vorteil, zusammen mit dem wachsenden Interesse an kürzeren Krankenhausaufenthalten, trägt zu ihrer zunehmenden Beliebtheit bei.

- Premiumisierung von OP-Sälen: Der Ausbau spezialisierter chirurgischer Abteilungen und hochmoderner Operationssäle hat die hohe Nachfrage nach robotergestützten Systemen weiterhin befeuert. Da Krankenhäuser zunehmend auf digitale Operationsmethoden umsteigen, verzeichnen fortschrittliche Roboterplattformen stetig steigende Absatzzahlen.

- Rasante Expansion digitaler Kanäle und E-Commerce: Online-Plattformen und die digitale B2B-Beschaffung haben traditionelle geografische Barrieren für Nischenprodukte im Bereich der Medizintechnik abgebaut. Dies zeigt sich besonders deutlich in der schnellen Verbreitung spezialisierter Software und haltbarer chirurgischer Verbrauchsmaterialien in Regionen wie dem asiatisch-pazifischen Raum und Nordamerika.

Marktchancen:

- Erweiterung in die Orthopädie und Neurochirurgie: Über die allgemeine Chirurgie hinaus bieten Roboterplattformen bedeutende Möglichkeiten bei hochpräzisen Gelenkersatzoperationen und heiklen kranialen Eingriffen für Sportler und ältere Menschen.

- Wachstum in aufstrebenden APAC-Korridoren: Die Bildung strategischer Partnerschaften zwischen westlichen Lieferanten und asiatischen Vertriebspartnern kann den Zugang zu margenstarken Marktsegmenten in China und Indien erleichtern, wo die Nachfrage nach hochwertigen, technologisch fortschrittlichen Gesundheitsprodukten steigt.

- Diversifizierung hin zu Spezialzertifizierungen: Für Hersteller ergeben sich zunehmend Möglichkeiten, durch Zertifizierungen wie FDA 510(k)-Zulassungen und CE-Kennzeichnungen für neue Indikationen gezielt auf spezifische medizinische Bedürfnisse einzugehen, wie die jüngsten erfolgreichen Expansionen im Einzelhandel auf dem nordamerikanischen Markt zeigen.

Marktbericht für robotergestützte chirurgische Systeme: Segmentierungsanalyse

Der Marktanteil roboterassistierter chirurgischer Systeme wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Produkttyp:

- Systeme: Ein riesiges Segment, das mit den globalen Trends in der Krankenhausinfrastruktur übereinstimmt. Es wird zunehmend von medizinischen Zentren mit hohem Patientenaufkommen bevorzugt, die klinische Exzellenz und Spitzentechnologie priorisieren.

- Verbrauchsmaterialien und Zubehör: Der dominierende Umsatztreiber, insbesondere im Bereich der Chirurgie und Orthopädie, aufgrund etablierter Lieferketten und des Bedarfs an regelmäßigem Austausch herstellereigener Instrumente.

- Software und Services: Der am schnellsten wachsende Vertriebskanal, insbesondere für cloudbasierte Datenanalysen und D2C-Schulungsmodule, der langfristige operative Effizienz ermöglicht.

Auf Antrag:

- Gynäkologische Chirurgie: Bleibt ein Hauptanwendungsgebiet für Roboterchirurgie und profitiert von der Ausweitung minimalinvasiver Hysterektomie- und Myomektomie-Eingriffe.

- Urologie: Eines der ausgereiftesten Segmente, insbesondere bei der Prostatektomie, wo die roboterassistierte Chirurgie einen klaren Wettbewerbsvorteil hinsichtlich der Patientenergebnisse bietet.

- Laparoskopie: Eine schnell wachsende Kategorie, die verschiedene allgemeinchirurgische Eingriffe wie Hernienreparaturen und kolorektale Operationen umfasst.

- Orthopädische Chirurgie: Bietet ein wachsendes Spektrum an roboterarmgestützten Lösungen für die Knochenpräparation und den Gelenkersatz in urbanen Märkten.

- Kardiovaskuläre Eingriffe: Ein spezialisiertes, aber wertvolles Segment, das sich auf Herzklappenreparaturen und Koronararterien-Bypass-Operationen konzentriert.

- Neurochirurgie: Schwerpunkt stereotaktische Navigation und hochpräzise kraniale Eingriffe.

- Weitere Anwendungsgebiete: Dazu gehören aufstrebende Bereiche wie die zahnärztliche Robotik und die Kinderchirurgie.

Vom Endbenutzer:

- Krankenhäuser: Bleiben der Hauptnutzer von Großsystemen und profitieren von der Fähigkeit, hohe Patientenzahlen und komplexe Fälle zu bewältigen.

- Ambulante Operationszentren: Die am schnellsten wachsende Endnutzergruppe, die vom Trend zu ambulanten Eingriffen und der Nachfrage nach kompakten, kosteneffizienten Robotereinheiten profitiert.

- Weitere Endnutzer: Dazu gehören akademische Forschungsinstitute und spezialisierte chirurgische Kliniken.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht über roboterassistierte chirurgische Systeme – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 2,09 Milliarden US-Dollar |

| Marktgröße bis 2026-2034 | 5,87 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 12,16 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich roboterassistierter chirurgischer Systeme: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für roboterassistierte Operationssysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für robotergestützte chirurgische Systeme nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von Premium-Chirurgiesystemen und spezialisierten Medizintechnikanbietern zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für roboterassistierte chirurgische Systeme befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem Nischenprodukt im hohen Preissegment zu einem globalen Standard in der Präzisionsmedizin. Das Wachstum wird durch die zunehmende Verbreitung chronischer Erkrankungen, die steigende Nachfrage nach minimalinvasiven Alternativen und den Ausbau ambulanter chirurgischer Eingriffe angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, gestützt auf eine hochentwickelte Gesundheitsinfrastruktur und günstige Erstattungspolitiken.

-

Wichtigste Einflussfaktoren:

- Steigende Verbraucherpräferenz für hochpräzise, KI-integrierte chirurgische Profile, wie sie in modernen Roboterplattformen zu finden sind.

- Etablierung der spezialisierten robotergestützten Chirurgie in renommierten Krankenhausketten und akademischen medizinischen Zentren

- Zunehmende Nutzung von Single-Port-Systemen (SP-Systemen) für urologische und gynäkologische Eingriffe zur Minimierung des Patiententraumas.

- Trends: Ausweitung von Roboterprogrammen in ambulanten Operationszentren (ASCs) und die erfolgreiche Einführung fortschrittlicher Bildgebungszertifizierungen, um sicherheitsorientierte Zielgruppen anzusprechen.

Europa

- Marktanteil: Stellt ein bedeutendes Segment dar, das durch tief verwurzelte chirurgische Ökosysteme in Deutschland, Frankreich und Großbritannien geprägt ist.

-

Wichtigste Einflussfaktoren:

- Hohe Inlandsnachfrage nach komplexen Operationen wie roboterassistierter radikaler Prostatektomie und Mitralklappenrekonstruktion

- Etablierte Verarbeitungsinfrastruktur und strenge regulatorische Rahmenbedingungen für die Sicherheit von Medizinprodukten

- Robuste staatliche Unterstützung für die Digitalisierung des Gesundheitswesens und die Umsetzung nationaler Krebspläne

- Trends: Eine strategische Neuausrichtung hin zu kosteneffizienten modularen Robotern und einem Fokus auf offene Plattformsysteme, um den Anforderungen umweltbewusster und budgetbeschränkter europäischer Gesundheitssysteme gerecht zu werden.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei Japan und China die Haupttreiber für den gesamten Kontinent sind, insbesondere für Innovationen im Bereich heimischer Systeme.

-

Wichtigste Einflussfaktoren:

- Riesiger Patientenstamm, der erstklassige, hochmoderne chirurgische Optionen für Krebs- und orthopädische Behandlungen sucht

- Staatlich geförderte medizinische Initiativen mit Schwerpunkt auf hochwertiger intelligenter Fertigung

- Die rasante Urbanisierung und steigende verfügbare Einkommen führen zu einer Vorliebe für westliche Luxusbehandlungen.

- Trends: Starke Abhängigkeit von Tele-Mentoring-Plattformen und B2B-Verträgen für High-End-Robotikkomponenten, die in den aufstrebenden heimischen Medizintechnikbranchen Chinas und Indiens eingesetzt werden.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einer wachsenden Robotikindustrie in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die klinische Überlegenheit der robotergestützten Chirurgie hinsichtlich reduziertem Blutverlust und kürzeren Krankenhausaufenthalten

- Modernisierung privater Krankenhausnetzwerke zu kommerziellen chirurgischen Zentren, um Medizintourismus anzuziehen

- Steigendes Interesse an minimalinvasiven Verfahren in mittleren bis hohen Einkommenssegmenten

- Trends: Wachstum von spezialisierten chirurgischen Zentren und Einführung roboterassistierter Wirbelsäulen- und Gelenkersatzprogramme zur Differenzierung vom traditionellen manuellen Markt.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit tiefen klinischen Wurzeln in der tertiären Versorgung, der sich in Richtung einer formalisierten kommerziellen Roboterproduktion entwickelt.

-

Wichtigste Einflussfaktoren:

- Strategische Investitionen in die Infrastruktur für intelligente Gesundheitsversorgung zur Verbesserung der regionalen Gesundheitssicherheit und zur Verringerung der Abhängigkeit von Behandlungen im Ausland

- Hohe Nachfrage nach präzisionsgestützter Chirurgie in trockenen oder abgelegenen Gebieten mit eingeschränktem Zugang zu Spezialisten.

- Regierungsinitiativen zur Einrichtung von Kompetenzzentren für Roboterausbildung

- Trends: Implementierung moderner 5G-fähiger Telechirurgie- und Kühltechnologien für den sterilen Instrumententransport, verbunden mit einem Fokus auf nährstoffreiche Datenanalysen für den pädiatrischen Bereich.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Intuitive Surgical, Inc., Medtronic plc und Stryker Corporation. Regionale Experten und Nischenanbieter wie CMR Surgical und Zimmer Biomet sowie innovative Unternehmen wie Asensus Surgical, Inc. und Smith & Nephew tragen ebenfalls zu einem vielfältigen und schnell wachsenden Markt bei. Dieses wettbewerbsintensive Umfeld zwingt die Anbieter, sich durch folgende Maßnahmen zu differenzieren:

- Premiumisierung und funktionales Branding positionieren Robotersysteme als überlegene klinische Alternative zur traditionellen Chirurgie, indem sie höhere Präzision und bessere Patientenergebnisse für gesundheitsbewusste Verbraucher betonen.

- Die Systemdiversifizierung umfasst heute mehr als nur große Sendemasten. Unternehmen bieten mobile Wagen, Handgeräte und cloudintegrierte Softwarepakete an.

- Die Kontrolle der Lieferkette gewährleistet Qualität und Transparenz und erfüllt ethische Clean-Label-Standards von der Herstellung der Roboterarme bis zur Verarbeitung im lokalen Krankenhaus.

- Neue Verarbeitungstechnologien, wie die KI-gestützte Grenzerkennung und die Visualisierung membrandünner Strukturen, tragen dazu bei, weltweit hochwertige chirurgische Umgebungen zu schaffen.

Chancen und strategische Schritte

- Durch Partnerschaften mit renommierten Krankenhausvertriebskanälen und E-Commerce-Plattformen können wir die stark steigende Nachfrage nach ambulanter und handwerklich präziser Chirurgie in den Märkten des asiatisch-pazifischen Raums und Nordamerikas bedienen.

- Durch die Integration nachhaltiger Produktionspraktiken und energieeffizienter Zertifizierungen sollen umweltbewusste Millennials und Chirurgen der Generation Z angesprochen werden, die nach ethischen medizinischen Alternativen suchen.

Die wichtigsten Unternehmen, die auf dem Markt für robotergestützte chirurgische Systeme tätig sind, sind:

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

- Renishaw PLC

- Medtronic PLC

- Brainlab

- Smith & Nephew PLC

- Globus Medical

- Zimmer Biomet

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen im Bereich robotergestützter chirurgischer Systeme

- Im Februar 2026 kündigte Stryker die Markteinführung des Mako RPS (Robotic Power System) für Kniegelenksersatz an. Dieses intuitive, handgeführte Robotersystem vereint Strykers bewährte Expertise in Robotik und Elektrowerkzeugen und markiert den Ausbau der Mako-Robotikplattform. Mako umfasst nun Mako SmartRobotics™ – Strykers vielseitige, roboterarmgestützte Plattform mit Mako 4 – sowie Mako Handheld Robotics mit Mako RPS, das ein neues Marktsegment erschließen soll.

- Im Januar 2026 gab Johnson & Johnson bekannt, dass das Unternehmen das robotergestützte chirurgische System OTTAVA™ bei der US-amerikanischen Arzneimittelbehörde FDA zur De-Novo-Klassifizierung eingereicht hat. Auf Grundlage der Daten aus der Studie im Rahmen der Ausnahmeregelung für Prüfpräparate (Investigational Device Exemption, IDE) beantragte das Unternehmen die Marktzulassung für verschiedene Eingriffe in der Allgemeinchirurgie des Oberbauchs.

Marktbericht zu robotergestützten chirurgischen Systemen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für roboterassistierte chirurgische Systeme (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für robotergestützte chirurgische Systeme auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für robotergestützte chirurgische Systeme sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für robotergestützte chirurgische Systeme: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für robotergestützte chirurgische Systeme.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends