Informe de mercado de equipos y reactivos de transfección 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Informe de mercado de equipos y reactivos de transfección 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

- Estado : Publicada

- Código de informe : TIPHE100001124

- Categoría : Ciencias de la vida

- Número de páginas : 241

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

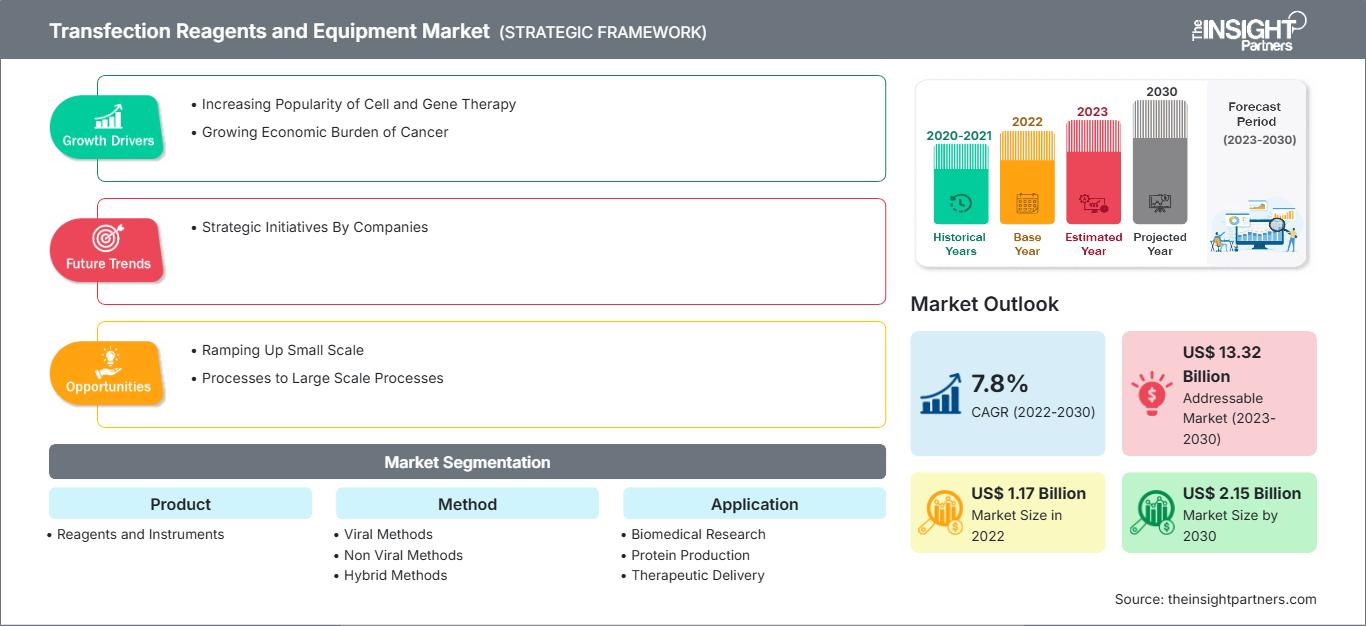

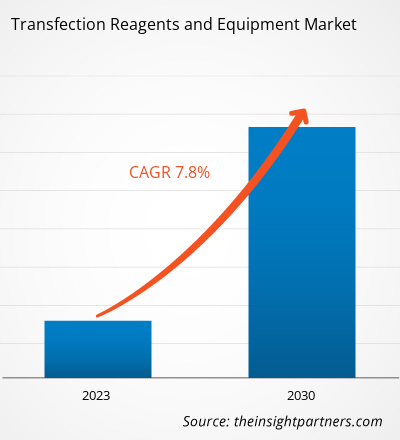

[Informe de investigación] Se espera que el mercado de reactivos y equipos de transfección crezca de US$ 1.170,79 millones en 2022 a US$ 2.145,03 millones en 2030; se prevé que registre una tasa de crecimiento anual compuesta (TCAC) del 7,8% entre 2022 y 2030.

Perspectivas del mercado y opinión de los analistas:

La expansión del mercado de reactivos y equipos de transfección se atribuye al aumento de casos de enfermedades crónicas y a la creciente popularidad de la terapia celular y génica. La transfección es el proceso de transferencia de partículas extrañas y ácidos nucleicos a las células mediante métodos químicos, físicos y biológicos. Los reactivos de transfección se utilizan para mejorar la eficacia de los experimentos genéticos realizados como parte de la investigación en el campo de las terapias génicas aplicadas. En todos los experimentos de transfección, es fundamental seleccionar cuidadosamente el método de introducción de los compuestos en las células. La transfección mediada por virus ha demostrado una eficacia considerable, y los productos transfectados pueden inducir respuestas inmunitarias significativas. Sin embargo, se han desarrollado alternativas químicas para mitigar los efectos adversos asociados al uso de virus en esta técnica.

Factores de crecimiento y desafíos:

La fabricación de terapias celulares y génicas es un proceso complejo, lo que hace que su ejecución y monitorización sean cruciales. Los avances en biotecnología han propiciado la adopción de tratamientos personalizados para numerosas afecciones. Las terapias celulares y génicas se utilizan principalmente para tratar enfermedades crónicas como trastornos neurológicos, cáncer y enfermedades genéticas. Entre las ventajas más destacadas de la terapia celular y génica se incluyen el tratamiento dirigido, una recuperación más rápida y eficaz, y la reducción de los efectos secundarios. Las terapias celulares y génicas se utilizan ampliamente en todo el mundo gracias a la disponibilidad de productos aprobados por la Administración de Alimentos y Medicamentos (FDA). Por ejemplo, la FDA aprobó en 2022 un adenovirus, ADSTILADRIN, fabricado por Ferring Pharmaceuticals A/S. Este adenovirus recombinante (rAd-IFNa/Syn3) administra ADNc de interferón alfa-2b humano en el epitelio de la vejiga para tratar a pacientes con ciertos tipos de cáncer de vejiga. En 2022, la FDA aprobó CARVYKTI, fabricado por Janssen Biotech, Inc. CARVYKTI es una célula CAR-T autóloga diseñada con lentivirus para atacar las células tumorales que expresan BCMA para tratar ciertos tipos de mieloma múltiple recidivante o refractario.

Según el artículo «Marco de evaluación del cambio en el proceso de terapia génica: comparación entre la transfección transitoria y la línea celular productora estable», publicado por el University College London (UCL) en 2020, se llevaron a cabo 423 ensayos clínicos para probar productos de terapia génica. Actualmente, los científicos emplean la técnica de transfección para la producción de estas terapias. Por consiguiente, el auge de las terapias celulares y génicas impulsa el número de procedimientos de transfección realizados, lo que, a su vez, fomenta el crecimiento del mercado de reactivos y equipos para la transfección.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de reactivos y equipos de transfección: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Los esfuerzos continuos para desarrollar métodos que permitan optimizar los procesos de transfección a pequeña escala representan una oportunidad para el crecimiento del mercado de reactivos y equipos de transfección. La transfección es una etapa compleja en el desarrollo de vectores virales, como adenovirus, virus adenoasociados y lentivirus. La transfección transitoria también debe optimizarse a medida que se escalan los procesos de fabricación. Los proveedores de equipos de proceso, las empresas farmacéuticas y los proveedores de materias primas se centran en la colaboración para desarrollar soluciones rentables, prácticas y adaptables a plataformas que permitan el rápido desarrollo y escalado de los procesos de fabricación de vectores virales. Con volúmenes de material y tiempos de transferencia y mezcla planificados, la transfección de células con múltiples plásmidos se vuelve factible a pequeña escala. El escalado requiere experiencia en la industrialización de la transfección, ya que la mayoría de las empresas solo tienen experiencia a nivel de laboratorio. Sin embargo, el volumen de medios de cultivo celular y reactivos de transfección necesarios para escalar el proceso a mayor escala puede resultar poco práctico, lo que subraya la necesidad de optimización.

No obstante, en los últimos años, la creciente demanda de vectores virales ha hecho común ampliar la escala de producción. Debido a los numerosos desafíos que presentan los procesos de transfección a gran escala, la mejor estrategia para aumentar la producción es reducir el proceso en lugar de ampliarlo. Este enfoque de arriba hacia abajo permite identificar claramente las condiciones que afectarán el proceso a nivel industrial, como el volumen de la solución del complejo de transfección. Además, facilita la optimización del proceso y la toma de decisiones.

Segmentación y alcance del informe:

El mercado de reactivos y equipos de transfección se encuentra fragmentado según el producto, la modalidad, la aplicación, el usuario final y la geografía. Según el producto, el mercado se clasifica en reactivos y equipos. Según la modalidad, se clasifica en métodos virales, no virales e híbridos. En cuanto a la aplicación, se clasifica en investigación biomédica, producción de proteínas y administración de terapias. Según el usuario final, se clasifica en instituciones académicas y de investigación, y empresas farmacéuticas y biotecnológicas. Geográficamente, se segmenta en Norteamérica (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España, Rusia y el resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia, Sudeste Asiático y el resto de Asia Pacífico), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África) y Sudamérica y Centroamérica (Brasil, Argentina y el resto de Sudamérica y Centroamérica).

Análisis segmentario:

En 2022, el segmento de métodos no virales, según su modalidad, representó la mayor parte del mercado de reactivos y equipos de transfección. Se prevé que este segmento registre una mayor tasa de crecimiento anual compuesto (TCAC) entre 2022 y 2030. Los métodos de transfección no virales se clasifican en métodos físicos/mecánicos y químicos. Entre los métodos físicos/mecánicos más comunes se encuentran la electroporación, la sonoporación, la magnetofección, la microinyección génica y la irradiación láser. La electroporación es un método físico de transfección de uso frecuente que emplea voltaje eléctrico para aumentar transitoriamente la permeabilidad de la membrana celular y permitir la entrada de ácidos nucleicos exógenos. La transfección asistida por ultrasonido o sonoporación utiliza microburbujas para crear poros en la membrana celular y facilitar la transferencia de material genético, mientras que la transfección asistida por irradiación láser utiliza un haz láser para crear microporos en la membrana plasmática y permitir la entrada de sustancias genéticas exógenas. Los métodos de transfección química se clasifican en liposomas y no liposomas. Los reactivos de transfección basados en liposomas permiten la formación de agregados lipídicos con carga positiva que se combinan fácilmente con la bicapa fosfolipídica de las células huésped, facilitando la entrada de material genético exógeno con mínima resistencia. Los reactivos de transfección no liposomales se dividen en varias clases: fosfato de calcio, dendrímeros, polímeros, nanopartículas y lípidos no liposomales. Los sistemas de vectores virales incluyen retrovirus, adenovirus (AdV), virus asociados a adenovirus (AAV), lentivirus (LV) y bacteriófagos. La mayoría de los fármacos de terapia génica disponibles actualmente en el mercado utilizan virus como vectores. Si bien los vectores virales presentan desventajas como alta inmunogenicidad, riesgos para la seguridad y dificultades de producción, su mayor eficiencia de transfección representa una ventaja única para la transferencia génica. Generalmente, los retrovirus solo pueden utilizarse para transfectar células en división, mientras que los adenovirus, los AAV y los virus del herpes pueden utilizarse para transfectar tanto células en división como células que no se dividen.

En 2022, el segmento de reactivos, según el tipo de producto, representó la mayor parte del mercado de reactivos y equipos de transfección. Se prevé que este segmento registre una mayor tasa de crecimiento anual compuesto (TCAC) entre 2022 y 2030. La demanda de reactivos de transfección está aumentando debido al incremento en el lanzamiento de productos y al enfoque en la ampliación del proceso de transfección. En agosto de 2021, Mirus Bio lanzó la línea de productos TransIT VirusGEN GMP, compuesta por reactivos y potenciadores de transfección, para respaldar la fabricación de vectores virales destinados al desarrollo de terapias génicas y procesos relacionados. El reactivo de transfección TransIT VirusGEN GMP se desarrolló para mejorar la transferencia de ADN de vacunas a células HEK 293 en suspensión y adherentes, optimizando así la producción de vectores recombinantes AAV y LV. El creciente interés en el lanzamiento de reactivos de transfección que cumplen con las normas GMP para aumentar la capacidad de producción de vectores impulsa aún más el crecimiento del mercado de reactivos de transfección.

Según su aplicación, el segmento de investigación biomédica representó la mayor parte del mercado de reactivos y equipos de transfección en 2022. Se prevé que este segmento experimente el mayor crecimiento anual compuesto (CAGR) entre 2022 y 2030. El segmento de instituciones académicas y de investigación representó una mayor proporción del mercado de reactivos y equipos de transfección, por usuario final, en 2022. Se espera que el mercado de empresas farmacéuticas y biotecnológicas crezca a un CAGR aún mayor entre 2022 y 2030.

Análisis regional:

Según la geografía, el mercado de reactivos y equipos de transfección se divide en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. Norteamérica es el principal contribuyente al crecimiento del mercado global de reactivos y equipos de transfección. Se prevé que Asia Pacífico registre la mayor tasa de crecimiento anual compuesto (TCAC) en este mercado entre 2022 y 2030. Las terapias celulares y génicas (TCG) se prescriben para tratar a pacientes con enfermedades graves y raras que presentan necesidades terapéuticas no cubiertas. La fabricación de TCG es un proceso muy complejo, cuya principal limitación reside en la infraestructura y la falta de personal especializado. Los desafíos logísticos relacionados con los productos intermedios y finales limitan la capacidad de fabricación de TCG de las empresas. El proceso de fabricación de TCG implica la extracción de células autólogas mediante aféresis, su envío a laboratorios especializados y su posterior devolución a las clínicas para su administración a los pacientes; todo ello debe realizarse con un estricto control de calidad. La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) solo ha aprobado siete fármacos de TCG hasta la fecha, y la cartera de nuevos productos cuenta con aproximadamente 1200 terapias experimentales. La mitad de estos tratamientos se encuentran en la fase 2 de ensayos clínicos. Con estas perspectivas, se estima que las ventas anuales de terapias celulares y génicas crecerán un 15 % y un 30 %, respectivamente, según el informe Chemical & Engineering News Report 2023.

Muchos fabricantes recurren a organizaciones de desarrollo y fabricación por contrato (CDMO, por sus siglas en inglés), como Labcorp, Lonza y Catalent, para superar las barreras asociadas a la producción y comercialización de sus productos de terapia celular y génica (TCG). Lonza ha invertido aproximadamente 9,2 millones de dólares estadounidenses para fortalecer sus capacidades de fabricación de terapias celulares y génicas. Estas iniciativas de las CDMO están contribuyendo al crecimiento del mercado de reactivos y equipos de transfección en Estados Unidos.

Perspectivas regionales del mercado de reactivos y equipos de transfección

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de reactivos y equipos de transfección durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de reactivos y equipos de transfección en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de reactivos y equipos de transfección

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.170 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 2.150 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 7,8% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de reactivos y equipos de transfección: comprensión de su impacto en la dinámica empresarial.

El mercado de reactivos y equipos de transfección está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de reactivos y equipos de transfección.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran algunas de las iniciativas más destacadas de los principales actores que operan en el mercado de reactivos y equipos de transfección:

- En septiembre de 2023, Polyplus abrió la preventa del reactivo de transfección FectoVIR-LV para la síntesis de vectores lentivirales (LV). Con ello, la empresa también ofreció servicios gratuitos de diseño de experimentos (DoE) para optimizar las condiciones de transfección y obtener mejores títulos y calidad de vectores LV en sistemas de suspensión. En sistemas de células HEK-293 en suspensión, FectoVIR-LV es una transfección de última generación que mejora la producción de LV. El reactivo ha sido diseñado para reducir el volumen de complejación y aumentar la estabilidad del complejo, manteniendo su composición libre de componentes animales, lo que lo hace idóneo para la producción a gran escala.

Panorama competitivo y empresas clave:

Algunos de los principales actores del mercado de reactivos y equipos de transfección son Thermo Fisher Scientific Inc., Promega Corporation, Qiagen NV, Merck KGaA, Lonza Group, F. Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc. y Polyplus-Transfection SA. Estas empresas se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos con portafolios especializados. Su presencia global les permite atender a una amplia base de clientes, lo que facilita la expansión del mercado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias