Rapport sur le marché des réactifs et équipements de transfection 2030 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Analyse de la taille et des prévisions du marché des réactifs et équipements de transfection (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (réactifs et instruments), méthode (méthodes virales, non virales et hybrides), application (recherche biomédicale, production de protéines et administration thérapeutique), utilisateur final (universités et instituts de recherche, sociétés pharmaceutiques et biotechnologiques) et géographie.

- Statut : Publié

- Code du rapport : TIPHE100001124

- Catégorie : Sciences de la vie

- Nombre de pages : 241

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

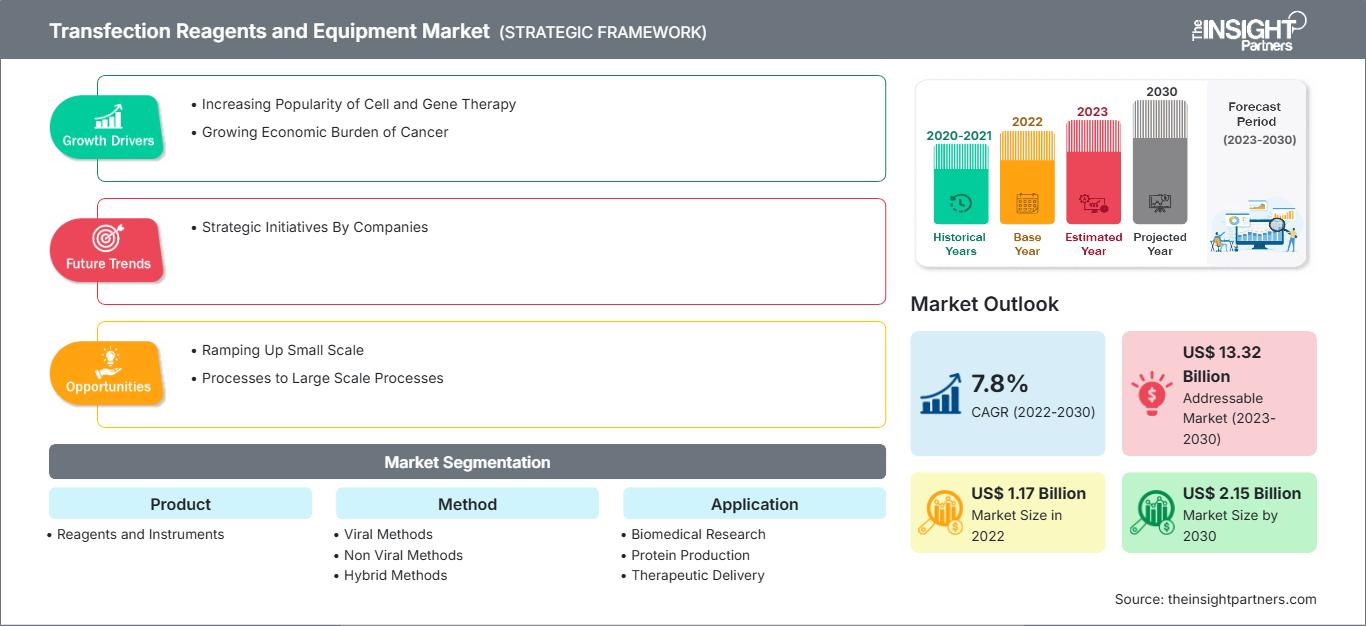

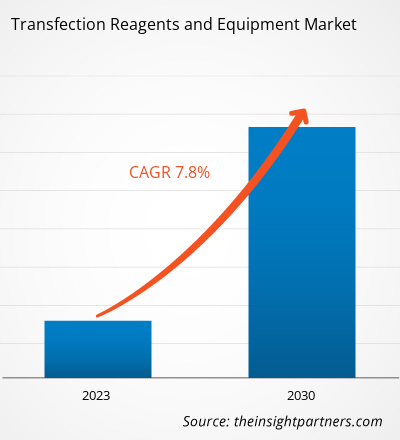

[Rapport de recherche] Le marché des réactifs et équipements de transfection devrait passer de 1 170,79 millions de dollars américains en 2022 à 2 145,03 millions de dollars américains en 2030 ; il devrait enregistrer un TCAC de 7,8 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

L’expansion du marché des réactifs et équipements de transfection est attribuée à l’augmentation des cas de maladies chroniques et à la popularité croissante de la thérapie cellulaire et génique. La transfection est le processus de transfert de particules étrangères et d’acides nucléiques dans les cellules par des moyens chimiques, physiques et biologiques. Les réactifs de transfection sont utilisés pour améliorer l’efficacité des expériences génétiques réalisées dans le cadre de recherches approfondies menées dans les domaines des thérapies géniques appliquées. Dans toutes les expériences de transfection, les méthodes par lesquelles les composés sont délivrés dans les cellules doivent être soigneusement choisies. La transfection à médiation virale a démontré une efficacité considérable, et les produits transfectés peuvent induire des réponses immunitaires significatives. Cependant, des alternatives chimiques ont été développées pour limiter les effets néfastes associés à l'utilisation de virus dans cette technique.

Moteurs de croissance et défis :

La fabrication de thérapies cellulaires et géniques est un processus complexe, ce qui rend son exécution et son suivi essentiels. Les progrès de la biotechnologie ont conduit à l'adoption de traitements personnalisés pour de nombreuses indications. Les thérapies cellulaires et géniques sont principalement utilisées pour traiter des maladies chroniques telles que les troubles neurologiques, le cancer et les maladies génétiques. Les avantages notables de la thérapie cellulaire et génique comprennent un traitement ciblé, une récupération plus rapide et plus efficace, et des effets secondaires réduits. Les thérapies cellulaires et géniques sont largement adoptées dans le monde entier grâce à la disponibilité de produits approuvés par la Food and Drug Administration (FDA). Par exemple, la FDA a approuvé un adénovirus, ADSTILADRIN, fabriqué par Ferring Pharmaceuticals A/S en 2022. Cet adénovirus recombinant (rAd-IFNa/Syn3) délivre de l'ADNc d'interféron alfa-2b humain dans l'épithélium de la vessie pour traiter les patients souffrant de certains types de cancer de la vessie. En 2022, la FDA a approuvé CARVYKTI, fabriqué par Janssen Biotech, Inc. CARVYKTI est une cellule CAR-T autologue modifiée avec un lentivirus pour attaquer les cellules tumorales exprimant BCMA afin de traiter certains types de myélome multiple récidivant ou réfractaire.

Selon l'article « Cadre d'évaluation des changements de processus de thérapie génique : comparaison de la transfection transitoire et de la lignée cellulaire productrice stable », publié par l'University College London (UCL) en 2020, 423 essais cliniques en cours ont été menés pour tester des produits de thérapie génique. Les scientifiques utilisent aujourd'hui la technique de transfection pour la production de ces thérapies. Par conséquent, la popularité croissante des activités de thérapie cellulaire et génique stimule le nombre de procédures de transfection réalisées, ce qui, à son tour, alimente la croissance du marché des réactifs et équipements de transfection.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des réactifs et équipements de transfection: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Les efforts continus visant à développer des approches permettant d'accélérer les processus de transfection à petite échelle constituent une opportunité de croissance pour le marché des réactifs et équipements de transfection. La transfection est l'étape complexe du développement d'un vecteur viral, notamment les adénovirus, les virus adéno-associés et les lentivirus. La transfection transitoire doit également être accélérée à mesure que les processus de fabrication sont mis à l'échelle. Les fournisseurs d'équipements de traitement, les développeurs de médicaments et les fournisseurs de matières premières se concentrent sur les collaborations pour développer des solutions rentables, pratiques et adaptables à une plateforme afin de développer et de mettre à l'échelle rapidement les processus de fabrication de vecteurs viraux. Avec les volumes de matériaux et les temps de transfert et de mélange prévus, la transfection de cellules avec plusieurs plasmides devient réalisable à petite échelle. La mise à l'échelle nécessite une expérience de l'industrialisation de l'étape de transfection, car la plupart des entreprises n'ont d'expérience en transfection qu'au niveau du laboratoire. Cependant, le volume de milieux de culture cellulaire et de réactifs de transfection requis pour étendre le procédé à une plus grande échelle peut s'avérer peu pratique, ce qui souligne la nécessité d'une optimisation.

Néanmoins, l'élargissement de l'échelle de production est devenu courant ces dernières années avec la forte demande de vecteurs viraux. Compte tenu des nombreux défis associés aux procédés de transfection à grande échelle, la meilleure approche pour augmenter la production consiste à réduire le procédé plutôt qu'à l'étendre. Cette approche descendante permet d'identifier clairement les conditions qui auront un impact sur le procédé au niveau industriel, comme le volume de solution complexe de transfection. Cette approche facilite également l'optimisation du procédé et la prise de décision.

Segmentation et portée du rapport :

Le marché des réactifs et équipements de transfection est fragmenté en fonction du produit, de la modalité, de l'application, de l'utilisateur final et de la géographie. En fonction du produit, le marché est classé en réactifs et équipements. En fonction de la modalité, le marché des réactifs et équipements de transfection est classé en méthodes virales, non virales et hybrides. En termes d'application, le marché des réactifs et équipements de transfection est classé en recherche biomédicale, production de protéines et administration thérapeutique. Le marché des réactifs et équipements de transfection, par utilisateur final, est classé en instituts universitaires et de recherche et en sociétés pharmaceutiques et biotechnologiques. Sur la base de la géographie, le marché des réactifs et équipements de transfection est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie, Asie du Sud-Est et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En 2022, le segment des méthodes non virales, selon la modalité, détenait une part plus importante du marché des réactifs et équipements de transfection. Le segment des méthodes non virales enregistrera un TCAC plus élevé entre 2022 et 2030. L'approche de transfection non virale peut être classée en méthodes physico-mécaniques et chimiques. Les méthodes de transfection physico-mécaniques les plus courantes comprennent l'électroporation, la sonoporation, la magnétofection, la micro-injection de gènes et l'irradiation laser. L'électroporation est une méthode de transfection physique couramment utilisée qui utilise une tension électrique pour augmenter transitoirement la perméabilité de la membrane cellulaire afin de permettre l'entrée d'acide nucléique étranger dans les cellules. La transfection assistée par ultrasons, ou sonoporation, utilise une technique de microbulles pour créer des trous dans la membrane cellulaire afin de faciliter le transfert de matériel génétique, tandis que la transfection assistée par irradiation laser utilise un faisceau laser pour créer de petits trous dans la membrane plasmique afin de permettre l'entrée de substances génétiques étrangères. Les méthodes de transfection chimique peuvent être classées en méthodes liposomales et non liposomales. Les réactifs de transfection liposomaux permettent la formation d'agrégats lipidiques chargés positivement qui se combinent harmonieusement avec la bicouche phospholipidique des cellules hôtes pour permettre l'entrée de matériel génétique étranger avec une résistance minimale. Les réactifs de transfection non liposomaux se divisent en plusieurs classes : phosphate de calcium, dendrimères, polymères, nanoparticules et lipides non liposomaux. Les systèmes de vecteurs viraux comprennent les rétrovirus, les adénovirus (AdV), les virus associés aux adénovirus (AAV), les lentivirus (LV) et les bactériophages. La plupart des médicaments de thérapie génique actuellement disponibles sur le marché utilisent des virus comme vecteurs. Bien que les vecteurs viraux présentent des inconvénients tels qu'une forte immunogénicité, des risques pour la sécurité et des difficultés de production, leur efficacité de transfection supérieure offre un avantage unique pour l'administration de gènes. En règle générale, les rétrovirus ne peuvent être utilisés que pour transfecter les cellules en division, tandis que les adénovirus, les AAV et les virus de l'herpès peuvent être utilisés pour transfecter les cellules en division et non en division.

En 2022, le segment des réactifs, en fonction du produit, détenait une part plus importante du marché des réactifs et équipements de transfection. Le segment des réactifs enregistrera un TCAC plus élevé de 2022 à 2030. La demande de réactifs de transfection augmente avec une recrudescence des lancements de produits et l'accent mis sur l'intensification du processus de transfection. En août 2021, Mirus Bio a lancé la gamme de produits TransIT VirusGEN GMP, composée de réactifs et d'activateurs de transfection, afin de soutenir la fabrication de vecteurs viraux pour le développement de thérapies géniques et les processus associés. Le réactif de transfection TransIT VirusGEN GMP a été développé pour améliorer l'administration de l'ADN vaccinal de transfert aux cellules HEK 293 en suspension et adhérentes afin d'optimiser la production de vecteurs AAV et LV recombinants. Français L'accent croissant mis sur le lancement de réactifs de transfection conformes aux BPF pour améliorer la capacité de production des vecteurs alimente davantage la progression du marché des réactifs de transfection.

Sur la base des applications, le segment de la recherche biomédicale détenait la plus grande part du marché des réactifs et équipements de transfection en 2022. Le marché de ce segment devrait croître au TCAC le plus rapide entre 2022 et 2030. Le segment des instituts universitaires et de recherche représentait une part plus importante du marché des réactifs et équipements de transfection, par utilisateur final, en 2022. Le marché du segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC plus élevé entre 2022 et 2030.

Analyse régionale :

Sur la base de la géographie, le marché des réactifs et équipements de transfection est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Afrique du Sud et Amérique centrale. L'Amérique du Nord est le principal contributeur à la croissance du marché mondial des réactifs et équipements de transfection. La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur ce marché entre 2022 et 2030. Les thérapies cellulaires et géniques (TCG) sont prescrites pour traiter les patients atteints de maladies graves et rares dont les besoins thérapeutiques ne sont pas satisfaits. La fabrication des TCG est un processus extrêmement complexe, le manque d'infrastructures et d'expertise constituant un facteur limitant majeur. Les défis logistiques liés aux produits intermédiaires et finaux limitent la capacité de production des TCG des entreprises. Le processus de fabrication des TCG consiste à extraire des cellules autologues par aphérèse, à les envoyer à des laboratoires spécialisés et à les renvoyer aux cliniques pour administration aux patients, le tout sous un contrôle qualité strict. La Food and Drug Administration (FDA) américaine n'a approuvé que sept médicaments TCG à ce jour, et le portefeuille de nouveaux produits compte environ 1 200 thérapies expérimentales. La moitié d'entre elles sont en phase 2 d'essais cliniques. Avec ces perspectives, les ventes annuelles de thérapies cellulaires et géniques devraient croître respectivement de 15 % et d'environ 30 %, comme l'indique le rapport Chemical & Engineering News 2023.

De nombreux fabricants contactent des organisations de développement et de fabrication sous contrat (CDMO) telles que Labcorp, Lonza et Catalent pour surmonter les obstacles liés à la production et à la commercialisation de leurs produits CGT. Lonza a investi environ 9,2 millions de dollars américains pour renforcer ses capacités de fabrication de thérapies cellulaires et géniques. Ces initiatives des CDMO contribuent à la croissance du marché des réactifs et équipements de transfection aux États-Unis.

Aperçu régional du marché des réactifs et équipements de transfection

Les tendances et facteurs régionaux influençant le marché des réactifs et équipements de transfection tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique des réactifs et équipements de transfection en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des réactifs et équipements de transfection

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 1.17 Billion |

| Taille du marché par 2030 | US$ 2.15 Billion |

| TCAC mondial (2022 - 2030) | 7.8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des réactifs et équipements de transfection : comprendre son impact sur la dynamique commerciale

Le marché des réactifs et équipements de transfection connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des réactifs et équipements de transfection Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires