Tendencias del mercado de la terapia génica y perspectivas de crecimiento 2025-2031

Tamaño y pronóstico del mercado de terapia génica (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por vectores (vectores no virales y virales), indicación (enfermedades neurológicas, cáncer, distrofia muscular de Duchenne, enfermedades hepatológicas y otras indicaciones), modo de administración (in vivo y ex vivo).

- Estado : Publicada

- Código de informe : TIPHE100001165

- Categoría : Ciencias de la vida

- Número de páginas : 300

- Formatos de informe disponibles :

- Fecha de última actualización : April 23, 2026

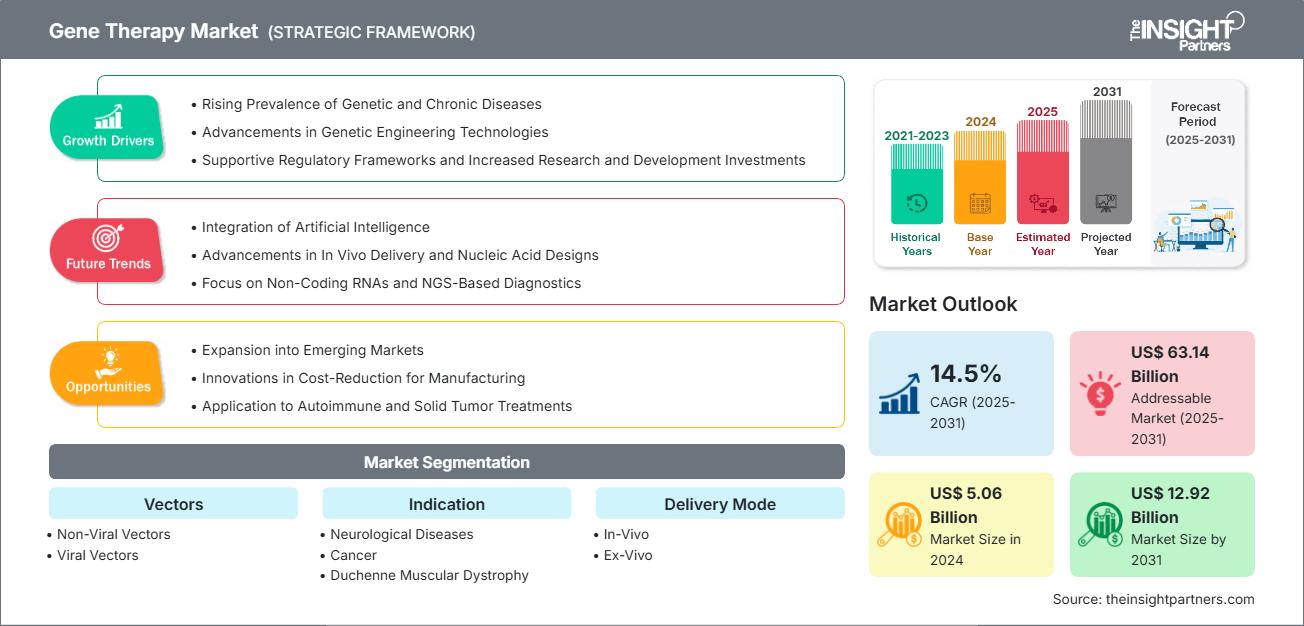

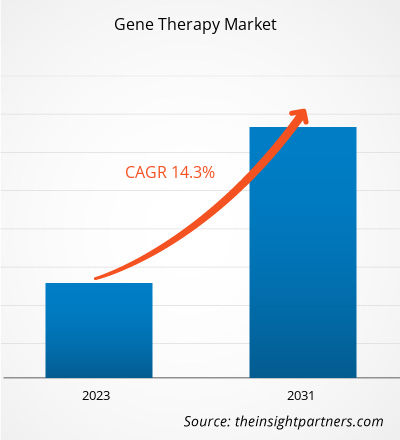

Se espera que el tamaño del mercado de terapia génica alcance los US$ 34.100 millones para 2031. Se anticipa que el mercado registre una CAGR del 19,2% durante 2025-2031.

Perspectivas del mercado y opinión de los analistas:

La terapia génica es un proceso para el tratamiento de enfermedades mediante la inactivación de un gen patógeno, su sustitución por una copia sana o la introducción de un gen nuevo o modificado en el organismo para ayudar a tratar y prevenir la enfermedad. La terapia génica se puede clasificar en terapia génica in vivo y ex vivo. La terapia génica tiene como objetivo sustituir o corregir genes defectuosos por genes normales, permitiendo que el organismo produzca las proteínas o enzimas correctas necesarias para su funcionamiento normal, lo que potencialmente puede curar la causa subyacente de las enfermedades. La creciente prevalencia de enfermedades genéticas y cáncer en todo el mundo y el creciente número de aprobaciones de terapias génicas por parte de la FDA favorecen el crecimiento del mercado de la terapia génica. Además, las tendencias del mercado de la terapia génica incluyen avances en las tecnologías de terapia génica que favorecerán el crecimiento del mercado en el futuro.

Factores impulsores del crecimiento:

Los avances en biotecnología han impulsado el desarrollo de tratamientos para una amplia gama de indicaciones. Las terapias génicas se utilizan para tratar diversas enfermedades, como el cáncer, trastornos neurológicos y trastornos genéticos. A nivel mundial, la adopción de las terapias génicas está siendo generalizada gracias a la disponibilidad de productos aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). A continuación, se presentan algunos ejemplos de productos de terapia génica aprobados por la FDA en los últimos años:

- En diciembre de 2023, la FDA aprobó dos terapias génicas celulares para la anemia de células falciformes. Lyfgenia (lovotibeglogene autotemcel) de Bluebird Bio fue autorizado para pacientes con anemia de células falciformes de 12 años o más con antecedentes de eventos vasooclusivos. Fue aprobado junto con Casgevy (exagamglogene autotemcel), de Vertex Pharmaceuticals y CRISPR Therapeutics.

- En junio de 2023, la FDA aprobó Roctavian, una terapia génica basada en un vector viral adenoasociado para el tratamiento de adultos con hemofilia A grave sin anticuerpos preexistentes contra el serotipo 5 del virus adenoasociado. La hemofilia A hereditaria es un trastorno hemorrágico grave que se produce debido a una mutación genética responsable de la producción del factor VIII (FVIII), una proteína que permite la coagulación sanguínea. Roctavian es un producto de terapia génica de un solo uso que contiene un vector viral portador de un gen para el factor VIII de coagulación.

- En junio de 2023, la FDA aprobó Elevidys, la primera terapia genética para tratar la distrofia muscular de Duchenne en pacientes pediátricos de 4 a 5 años con una mutación confirmada en el gen de la distrofia muscular de Duchenne y que no tienen una condición médica preexistente que impida el tratamiento con esta terapia.

- En noviembre de 2022, la FDA aprobó HEMGENIX, fabricado por CSL Behring LLC, una terapia génica recombinante del virus adenoasociado tipo 5 para tratar a pacientes adultos con ciertos tipos de hemofilia B.

Por lo tanto, la creciente aprobación de estas terapias genéticas está impulsando el crecimiento del mercado de la terapia genética.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de la terapia génica: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El análisis del mercado de la terapia génica se ha realizado considerando los siguientes segmentos: vectores, indicación, modo de administración y geografía. Según los vectores, el mercado se clasifica en vectores no virales y vectores virales. En cuanto a la indicación, el mercado se clasifica en enfermedades neurológicas, cáncer, distrofia muscular de Duchenne, enfermedades hepatológicas y otras indicaciones. En cuanto al modo de administración, el mercado se divide en in vivo y ex vivo. El informe abarca América del Norte (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, España, Italia y resto de Europa), Asia Pacífico (China, Japón, India, Australia, Corea del Sur y resto de Asia Pacífico), Oriente Medio y África (Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos y resto de Oriente Medio y África), y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmentario:

El mercado de la terapia génica, por vectores, se clasifica en vectores no virales y vectores virales. El segmento de vectores virales tuvo una cuota de mercado significativa en 2023. Se prevé una mayor tasa de crecimiento anual compuesta (TCAC) durante el período 2023-2030.

Según las indicaciones, el mercado se clasifica en enfermedades neurológicas, cáncer, distrofia muscular de Duchenne, enfermedades hepatológicas y otras indicaciones. El segmento de cáncer tuvo una cuota de mercado significativa en terapia génica en 2023 y se estima que registrará la mayor tasa de crecimiento anual compuesta (TCAC) entre 2023 y 2030.

Según el modo de administración, el mercado se segmenta en in vivo y ex vivo. El segmento in vivo tuvo una cuota de mercado significativa en terapia génica en 2023 y se espera que registre una tasa de crecimiento anual compuesta (TCAC) mayor entre 2023 y 2030. La terapia génica in vivo permite un tratamiento sistemático, lo que implica que puede llegar a múltiples sitios y órganos en todo el cuerpo. Esto es especialmente útil para enfermedades que afectan múltiples áreas o presentan signos sistemáticos, lo que permite un enfoque terapéutico integral. Además, el desarrollo de tecnologías avanzadas de administración, como vectores virales, nanopartículas y portadores lipídicos, ha mejorado la eficacia y la especificidad de la terapia in vivo. Estos avances impulsan la administración dirigida de material genético y mejoran la seguridad y la eficacia de la terapia.

Análisis regional:

Geográficamente, el mercado de la terapia génica está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En 2023, América del Norte captó una cuota de mercado significativa. En 2023, Estados Unidos dominó el mercado de la terapia génica en esta región. El crecimiento del mercado en América del Norte se atribuye a la creciente prevalencia de trastornos genéticos, el creciente número de pacientes con cáncer, el aumento de la financiación gubernamental, la creciente adopción de la terapia génica avanzada para el tratamiento de enfermedades y la creciente aprobación de productos.

Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2020 se diagnosticaron aproximadamente 1 603 844 nuevos casos de cáncer, con 602 347 muertes por cáncer en Estados Unidos. Por cada 100 000 personas, se reportaron 403 nuevos casos de cáncer. Además, según la Agencia Internacional para la Investigación del Cáncer, se proyectó que los nuevos casos de cáncer alcanzarían los 30,2 millones para 2040. Según las estimaciones de la Oficina de Responsabilidad Gubernamental de Estados Unidos (GAO) publicadas en octubre de 2021, entre 25 y 30 millones de la población del país padece enfermedades raras; casi el 50 % de los pacientes con enfermedades raras son niños. Las enfermedades raras suelen ser el resultado de una mutación genética; se estima que el 80 % de las enfermedades raras son genéticas.

Según una actualización de octubre de 2021 de los Institutos Nacionales de Salud, 10 compañías farmacéuticas y 5 organizaciones sin fines de lucro han colaborado para acelerar el desarrollo de terapias génicas para los 30 millones de estadounidenses que padecen enfermedades raras. La FDA de EE. UU. ha aprobado 7 medicamentos de terapia celular y génica, y la cartera de nuevos productos alcanza aproximadamente 1200 terapias experimentales. La mitad de estos se encuentran en ensayos clínicos de fase 2, con un crecimiento anual estimado de las ventas del 15 % para terapias celulares y del 30 % para terapias génicas, según el informe de Chemical & Engineering News de 2023. Todos estos factores contribuyen al creciente tamaño del mercado de la terapia génica en la región.

Perspectivas regionales del mercado de la terapia génica

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de la terapia génica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de la terapia génica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de terapia génica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ XX millones |

| Tamaño del mercado en 2031 | US$ 34.100,00 millones |

| CAGR global (2025-2031) | 19,2% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por vectores

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de terapia génica: comprensión de su impacto en la dinámica empresarial

El mercado de la terapia génica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de terapia génica

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran algunas iniciativas adoptadas por los actores del mercado que operan en el mercado mundial de la terapia génica:

- En enero de 2022, Ori Biotech Ltd obtuvo más de 100 millones de dólares en una ronda de financiación de Serie B con exceso de demanda para introducir en el mercado una innovadora plataforma de fabricación de terapias celulares y genéticas.

- En enero de 2020, Astellas Pharma Inc. adquirió Audentes Therapeutics, Inc. La adquisición permite a la empresa combinada convertirse en líder mundial en medicina genética basada en AAV.

Panorama competitivo y empresas clave:

El pronóstico del mercado de la terapia génica puede ayudar a las partes interesadas a planificar sus estrategias de crecimiento. Novartis AG, Astellas Pharma Inc., Bristol-Myers Squibb Company, Bluebird Bio Inc., CSL Behring, Sanofi, F. Hoffmann-La Roche Ltd, Daiichi Sankyo, Biogen y Oxford Biomedica se encuentran entre las empresas destacadas que se describen en el informe del mercado de la terapia génica. Estas empresas se centran en la introducción de nuevos productos de alta tecnología, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda mundial de los consumidores.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias