Rapporto sul mercato dei reagenti e delle apparecchiature per trasfezione 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato dei reagenti e delle apparecchiature per la trasfezione (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (reagenti e strumenti), metodo (metodi virali, metodi non virali e metodi ibridi), applicazione (ricerca biomedica, produzione di proteine e somministrazione terapeutica), utente finale (istituti accademici e di ricerca e aziende farmaceutiche e biotecnologiche) e area geografica.

- Stato : Edito

- Codice del report : TIPHE100001124

- Categoria : Scienze della vita

- Numero di pagine : 241

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 12, 2024

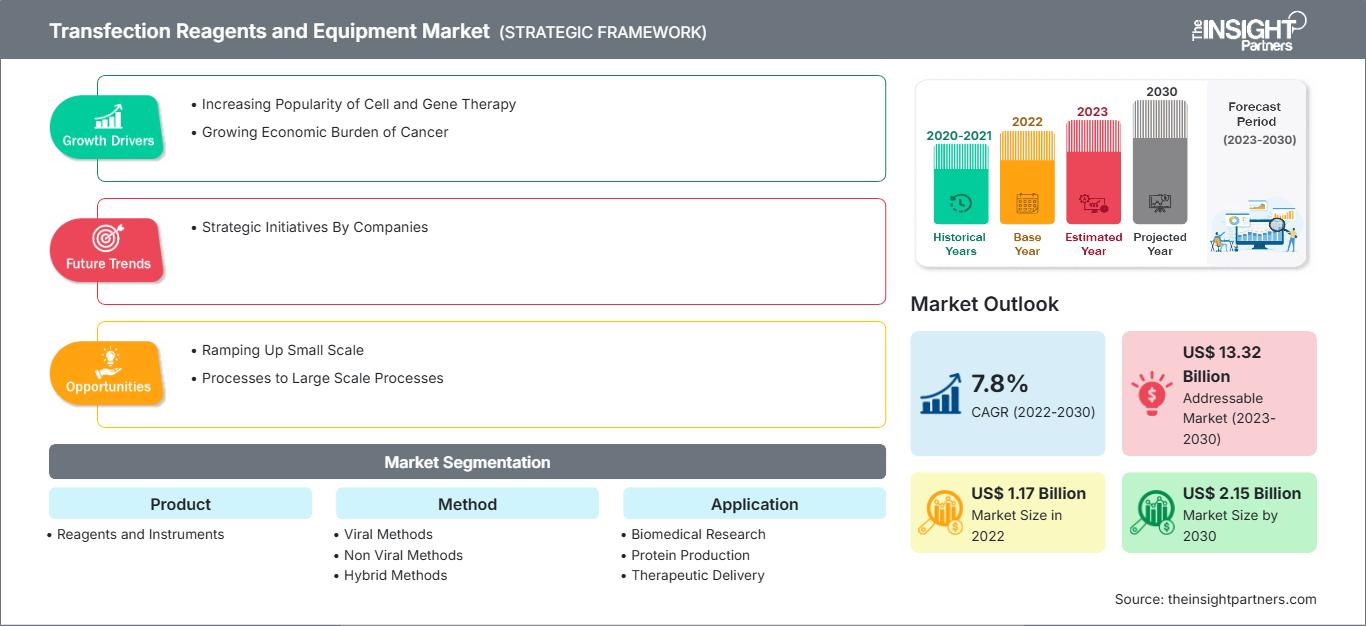

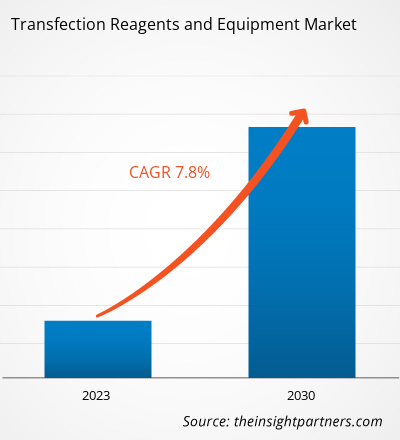

[Rapporto di ricerca] Si prevede che il mercato dei reagenti e delle apparecchiature per la trasfezione crescerà da 1.170,79 milioni di dollari nel 2022 a 2.145,03 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 7,8% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

L'espansione del mercato dei reagenti e delle apparecchiature per la trasfezione è attribuita all'aumento dei casi di malattie croniche e alla crescente popolarità della terapia cellulare e genica. La trasfezione è il processo di trasferimento di particelle estranee e acidi nucleici nelle cellule attraverso mezzi chimici, fisici e biologici. I reagenti per la trasfezione vengono utilizzati per migliorare l'efficacia degli esperimenti genetici condotti nell'ambito di importanti ricerche condotte nel campo delle terapie geniche applicate. In tutti gli esperimenti di trasfezione, i metodi con cui i composti vengono somministrati alle cellule devono essere scelti con cura. La trasfezione mediata da virus ha dimostrato una notevole efficacia e i prodotti trasfettati possono indurre risposte immunitarie significative. Tuttavia, sono state sviluppate alternative chimiche per limitare gli effetti negativi associati all'uso di virus in questa tecnica.

Fattori di crescita e sfide:

La produzione di terapie cellulari e geniche è un processo complesso, che rende la sua esecuzione e il suo monitoraggio critici. I progressi nella biotecnologia hanno portato all'adozione di trattamenti personalizzati per il trattamento di numerose indicazioni. Le terapie cellulari e geniche sono utilizzate principalmente per il trattamento di malattie croniche come disturbi neurologici, cancro e malattie genetiche. I vantaggi degni di nota della terapia cellulare e genica includono un trattamento mirato, un recupero più rapido ed efficiente e una riduzione degli effetti collaterali. Le terapie cellulari e geniche sono ampiamente adottate in tutto il mondo grazie alla disponibilità di prodotti approvati dalla Food and Drug Administration (FDA). Ad esempio, nel 2022 la FDA ha approvato un adenovirus, l'ADSTILADRIN, prodotto da Ferring Pharmaceuticals A/S. Questo adenovirus ricombinante (rAd-IFNa/Syn3) rilascia cDNA di interferone alfa-2b umano nell'epitelio della vescica per curare i pazienti affetti da alcuni tipi di cancro alla vescica. Nel 2022, la FDA ha approvato CARVYKTI, prodotto da Janssen Biotech, Inc.. CARVYKTI è una cellula CAR-T autologa ingegnerizzata con lentivirus per attaccare le cellule tumorali che esprimono BCMA per trattare alcuni tipi di mieloma multiplo recidivante o refrattario.

Secondo l'articolo "Gene therapy process change evaluation framework: Transient transfection and stable producer cell line comparison", pubblicato dall'University College London (UCL) nel 2020, sono stati condotti 423 studi clinici in corso per testare i prodotti di terapia genica. Oggigiorno gli scienziati utilizzano la tecnica di trasfezione per la produzione di queste terapie. Pertanto, l'aumento della popolarità delle attività di terapia cellulare e genica alimenta il numero di procedure di trasfezione eseguite, che, a sua volta, alimenta la crescita del mercato dei reagenti e delle apparecchiature di trasfezione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei reagenti e delle apparecchiature di trasfezione: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Gli sforzi in corso per sviluppare approcci volti ad accelerare i processi di trasfezione su piccola scala rappresentano un'opportunità per far crescere il mercato dei reagenti e delle attrezzature di trasfezione. La trasfezione è la fase complessa nello sviluppo di un vettore virale, inclusi adenovirus, virus adeno-associati e lentivirus. Anche la trasfezione transitoria deve essere accelerata con l'aumento di scala dei processi di produzione. I fornitori di apparecchiature di processo, gli sviluppatori di farmaci e i fornitori di materie prime si stanno concentrando sulla collaborazione per sviluppare soluzioni convenienti, pratiche e adattabili a piattaforme per sviluppare e aumentare rapidamente la scala dei processi di produzione di vettori virali. Con volumi di materiale pianificati e tempi di trasferimento e miscelazione, la trasfezione cellulare con più plasmidi diventa fattibile su piccola scala. L'aumento di scala richiede esperienza nell'industrializzazione della fase di trasfezione, poiché la maggior parte delle aziende ha esperienza di trasfezione solo a livello di laboratorio. Tuttavia, il volume di terreni di coltura cellulare e reagenti di trasfezione necessari per portare il processo su larga scala può essere poco pratico, sottolineando la necessità di ottimizzazione.

Tuttavia, negli ultimi anni, l'ampliamento della scala di produzione è diventato comune con la crescente domanda di vettori virali. Considerate le numerose sfide associate ai processi di trasfezione su larga scala, l'approccio migliore per aumentare la produzione è ridurre il processo piuttosto che aumentarlo. Questo approccio top-down consente una chiara identificazione delle condizioni che avranno un impatto sul processo a livello industriale, come il volume della soluzione complessa di trasfezione. Questo approccio facilita anche l'ottimizzazione del processo e il processo decisionale.

Segmentazione e ambito del report:

Il mercato dei reagenti e delle apparecchiature di trasfezione è frammentato in base a prodotto, modalità, applicazione, utente finale e area geografica. In base al prodotto, il mercato è classificato in reagenti e apparecchiature. In base alla modalità, il mercato dei reagenti e delle apparecchiature di trasfezione è classificato in metodi virali, non virali e ibridi. In termini di applicazione, il mercato dei reagenti e delle apparecchiature di trasfezione è classificato in ricerca biomedica, produzione proteica e somministrazione terapeutica. Il mercato dei reagenti e delle apparecchiature di trasfezione, in base all'utente finale, è suddiviso in istituti accademici e di ricerca e aziende farmaceutiche e biotecnologiche. In base all'area geografica, il mercato dei reagenti e delle apparecchiature di trasfezione è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna, Russia e resto d'Europa), Asia Pacifico (Cina, Giappone, India, Corea del Sud, Australia, Sud-est asiatico e resto dell'Asia Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sudafrica e resto del Medio Oriente e dell'Africa) e America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

Nel 2022, il segmento dei metodi non virali, in base alla modalità, ha detenuto una quota maggiore del mercato dei reagenti e delle apparecchiature di trasfezione. Il segmento dei metodi non virali registrerà un CAGR più elevato dal 2022 al 2030. L'approccio di trasfezione non virale può essere ulteriormente classificato in metodi fisico/meccanici e chimici. I metodi di trasfezione fisico/meccanici più diffusi includono elettroporazione, sonoporazione, magnetofezione, microiniezione genica e irradiazione laser. L'elettroporazione è un metodo di trasfezione fisica comunemente utilizzato che utilizza la tensione elettrica per aumentare transitoriamente la permeabilità della membrana cellulare e consentire l'ingresso di acidi nucleici estranei nelle cellule. La trasfezione assistita da ultrasuoni o sonoporazione prevede l'utilizzo di una tecnica a microbolle per creare fori nella membrana cellulare per facilitare il trasferimento di materiale genetico, mentre la trasfezione assistita da irradiazione laser utilizza un raggio laser per creare piccoli fori nella membrana plasmatica per consentire l'ingresso di sostanze genetiche estranee. I metodi di trasfezione chimica possono essere ulteriormente classificati come basati su liposomi o non basati su liposomi. I reagenti di trasfezione liposomiali consentono la formazione di aggregati lipidici carichi positivamente che possono combinarsi agevolmente con il doppio strato fosfolipidico delle cellule ospiti, consentendo l'ingresso di materiale genetico estraneo con una resistenza minima. I reagenti di trasfezione non liposomiali possono essere suddivisi in diverse classi: fosfato di calcio, dendrimeri, polimeri, nanoparticelle e lipidi non liposomiali. I sistemi di vettori virali includono retrovirus, adenovirus (AdV), virus associati ad adenovirus (AAV), lentivirus (LV) e batteriofagi. La maggior parte dei farmaci per la terapia genica attualmente disponibili sul mercato utilizza virus come vettori. Sebbene i vettori virali presentino svantaggi come elevata immunogenicità, rischi per la sicurezza e difficoltà di produzione, la loro maggiore efficienza di trasfezione rappresenta un vantaggio unico per il trasporto genico. In genere, i retrovirus possono essere utilizzati solo per trasfettare cellule in divisione, mentre adenovirus, AAV e virus herpes possono essere utilizzati per trasfettare cellule in divisione e non in divisione.

Nel 2022, il segmento dei reagenti, in base al prodotto, ha detenuto una quota maggiore del mercato dei reagenti e delle apparecchiature di trasfezione. Il segmento dei reagenti registrerà un CAGR più elevato dal 2022 al 2030. La domanda di reagenti di trasfezione è in aumento, con un'impennata dei lanci di prodotti e l'attenzione rivolta all'ampliamento del processo di trasfezione. Nell'agosto 2021, Mirus Bio ha lanciato la linea di prodotti TransIT VirusGEN GMP di reagenti e potenziatori di trasfezione per supportare la produzione di vettori virali per lo sviluppo di terapie geniche e processi correlati. Il reagente di trasfezione TransIT VirusGEN GMP è stato sviluppato per migliorare la somministrazione del DNA del vaccino di trasferimento alle cellule HEK 293 in sospensione e aderenti, al fine di migliorare la produzione di vettori AAV e LV ricombinanti. La crescente attenzione al lancio di reagenti di trasfezione conformi alle GMP per migliorare la capacità produttiva dei vettori alimenta ulteriormente il progresso del mercato dei reagenti di trasfezione.

In base all'applicazione, il segmento della ricerca biomedica ha detenuto la quota maggiore del mercato dei reagenti e delle apparecchiature di trasfezione nel 2022. Si prevede che il mercato per questo segmento crescerà al CAGR più rapido tra il 2022 e il 2030. Il segmento degli istituti accademici e di ricerca ha rappresentato una quota maggiore del mercato dei reagenti e delle apparecchiature di trasfezione, per utente finale, nel 2022. Si prevede che il mercato per il segmento delle aziende farmaceutiche e biotecnologiche crescerà a un CAGR più elevato tra il 2022 e il 2030.

Analisi regionale:

In base all'area geografica, il mercato dei reagenti e delle apparecchiature di trasfezione è suddiviso in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Sud America. America Centrale. Il Nord America contribuisce maggiormente alla crescita del mercato globale dei reagenti e delle apparecchiature per la trasfezione. Si prevede che l'Asia Pacifica registrerà il CAGR più elevato nel mercato dei reagenti e delle apparecchiature per la trasfezione dal 2022 al 2030. Le terapie cellulari e geniche (CGT) vengono prescritte per il trattamento di pazienti affetti da malattie gravi e rare con esigenze terapeutiche non soddisfatte. La produzione di CGT è un processo estremamente complesso, con infrastrutture e competenze insufficienti che rappresentano un importante fattore limitante. Le sfide logistiche associate ai prodotti intermedi e finali limitano la capacità produttiva di CGT delle aziende. Il processo di produzione di CGT prevede l'estrazione di cellule autologhe tramite "aferesi", il loro invio a laboratori specializzati e il loro invio alle cliniche per la somministrazione ai pazienti, tutte operazioni che devono essere eseguite con rigorosi controlli di qualità. La Food and Drug Administration (FDA) statunitense ha finora approvato solo 7 farmaci CGT e la pipeline di nuovi prodotti ha raggiunto circa 1.200 terapie sperimentali. Metà di queste è in fase di sperimentazione clinica di Fase 2. Con queste prospettive, si stima che le vendite annuali di terapie cellulari e geniche cresceranno rispettivamente del 15% e del 30% circa, come riportato nel Chemical & Engineering News Report 2023.

Molti produttori si rivolgono a organizzazioni di produzione e sviluppo a contratto (CDMO) come Labcorp, Lonza e Catalent per superare le barriere associate alla produzione e alla commercializzazione dei loro prodotti CGT. Lonza ha investito circa 9,2 milioni di dollari per rafforzare le proprie capacità produttive di terapie cellulari e geniche. Tali iniziative da parte delle CDMO stanno contribuendo alla crescita del mercato dei reagenti e delle apparecchiature per la trasfezione negli Stati Uniti.

Approfondimenti regionali sul mercato dei reagenti e delle apparecchiature per la trasfezione

Le tendenze regionali e i fattori che influenzano il mercato dei reagenti e delle apparecchiature per la trasfezione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei reagenti e delle apparecchiature per la trasfezione in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui reagenti e sulle apparecchiature di trasfezione

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 1.17 Billion |

| Dimensioni del mercato per 2030 | US$ 2.15 Billion |

| CAGR globale (2022 - 2030) | 7.8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei reagenti e delle apparecchiature di trasfezione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei reagenti e delle apparecchiature per la trasfezione è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei reagenti e delle apparecchiature di trasfezione Panoramica dei principali attori chiave

Sviluppi del settore e opportunità future:

Di seguito sono elencate alcune delle iniziative più importanti intraprese dai principali attori del mercato dei reagenti e delle apparecchiature per la trasfezione:

- A settembre 2023, Polyplus ha reso disponibile per il preordine il reagente di trasfezione FectoVIR-LV per la sintesi del vettore lentivirale (LV). Con questa iniziativa, l'azienda ha anche esteso gratuitamente i nuovi servizi di progettazione sperimentale (DoE) per ottimizzare le condizioni di trasfezione per ottenere titoli e qualità del vettore LV migliori nei sistemi in sospensione. Nei sistemi cellulari HEK-293 in sospensione, FectoVIR-LV è una trasfezione di nuova generazione che migliora la produzione di LV. Il reagente è stato progettato per ridurre il volume di complessazione e aumentare la stabilità del complesso, mantenendo al contempo la sua composizione priva di componenti animali, rendendolo adatto alla produzione su larga scala.

Panorama competitivo e aziende chiave:

Alcuni dei principali attori che operano nel mercato dei reagenti e delle apparecchiature per la trasfezione sono Thermo Fisher Scientific Inc., Promega Corporation, Qiagen NV, Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc e Polyplus-Transfection SA. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la propria gamma di prodotti con portafogli specializzati. La loro presenza globale consente loro di servire un'ampia base di clienti, facilitando di conseguenza l'espansione del mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative