Aperçu du marché européen des médicaments génériques : croissance, tendances, analyse, rapport d’étude (2025-2031)

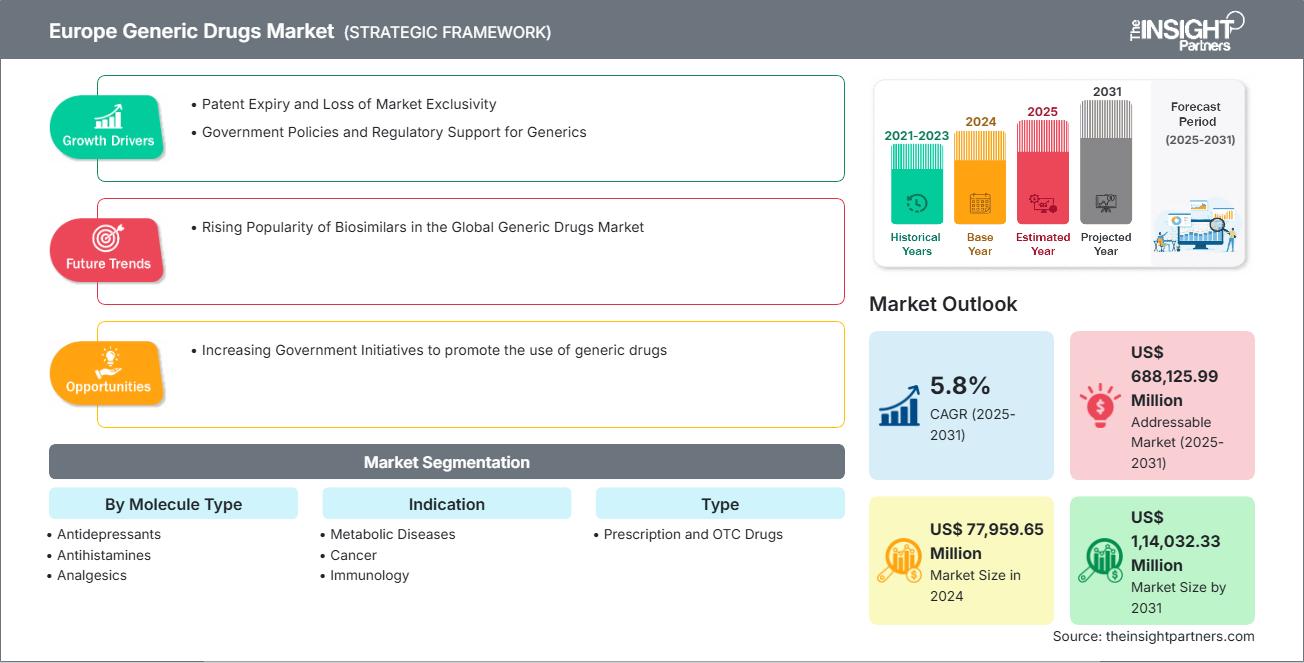

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Marché européen des médicaments génériques : taille et prévisions (2021-2031) : part de marché régionale, tendances et opportunités de croissance. Analyse du rapport : par type de molécule (antidépresseurs, antihistaminiques, analgésiques, antibiotiques, antiviraux, diurétiques, autres), indication (maladies métaboliques, cancer, immunologie, troubles respiratoires, troubles cardiovasculaires, troubles neurologiques, maladies rares, autres), type (médicaments sur ordonnance et en vente libre) et canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne).

- Date du rapport : Oct 2025

- Code du rapport : TIPRE00040934

- Catégorie : Sciences de la vie

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 210

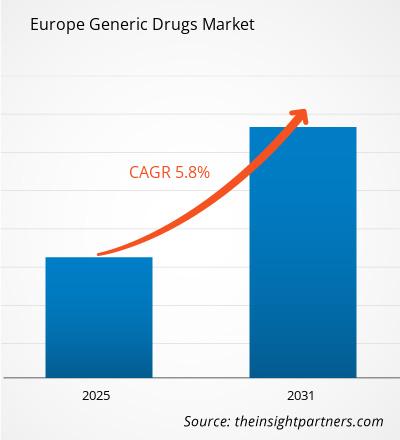

Le marché européen des médicaments génériques devrait atteindre 1 14 032,33 millions de dollars américains d’ici 2031, contre 77 959,65 millions de dollars américains en 2024. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,8 % entre 2025 et 2031.

Résumé et analyse du marché européen des médicaments génériques :

Le marché des médicaments génériques en Europe est promis à une forte croissance, soutenu par une infrastructure de santé performante, le vieillissement de la population et des investissements croissants dans les thérapies innovantes. L'Europe demeure un pôle d'attraction pour les entreprises pharmaceutiques et biotechnologiques, qui développent activement des traitements contre les maladies chroniques telles que le diabète et le cancer. Selon l'OMS, en juillet 2024, environ 64 millions d'adultes et 300 000 enfants et adolescents étaient atteints de diabète dans la Région européenne de l'OMS, un tiers des cas n'étant pas diagnostiqués, ce qui souligne le besoin criant de solutions thérapeutiques abordables, comme les génériques. D'ici 2045, un Européen sur dix pourrait être atteint de diabète, et l'Europe supporte déjà la plus forte prévalence de diabète de type 1 au monde. Le cancer constitue un autre problème de santé majeur : l'OMS a recensé plus de 4,47 millions de nouveaux cas et environ 2 millions de décès liés au cancer en Europe en 2022. Face au vieillissement de la population et à l'augmentation des taux de maladies chroniques, la demande d'alternatives économiques s'intensifie.

Personnalisez ce rapport selon vos besoins.

Vous bénéficierez d'une personnalisation gratuite de tous les rapports, y compris certaines parties de ce rapport, l'analyse par pays, le pack de données Excel, et vous profiterez également d'offres et de réductions exceptionnelles pour les start-ups et les universités.

Marché européen des médicaments génériques : perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Analyse de la segmentation du marché européen des médicaments génériques :

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché européen des médicaments génériques sont le type de molécule, l'indication, le type et le canal de distribution.

- Le marché européen des médicaments génériques est segmenté, selon le type de molécule, en antidépresseurs, antihistaminiques, analgésiques, antibiotiques, antiviraux, diurétiques et autres. Le segment des antibiotiques détenait la plus grande part de marché en 2024.

- Le marché européen des médicaments génériques est segmenté, selon les indications, en maladies métaboliques, cancers, immunologie, troubles respiratoires, maladies cardiovasculaires, troubles neurologiques, maladies rares et autres. Le segment du cancer détenait la plus grande part de marché en 2024.

- Le marché européen des médicaments génériques se divise, selon leur type, en médicaments sur ordonnance et médicaments en vente libre. Le segment des médicaments sur ordonnance détenait la plus grande part de marché en 2024.

- Le marché européen des médicaments génériques se segmente, selon les indications, en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part de marché en 2024.

Portée du rapport sur le marché européen des médicaments génériques

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | 77 959,65 millions de dollars américains |

| Taille du marché d'ici 2031 | 1 14 032,33 millions de dollars américains |

| TCAC (2025 - 2031) | 5,8% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de molécule

|

| Régions et pays couverts |

Europe

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché européen des médicaments génériques : comprendre son impact sur la dynamique commerciale

Le marché européen des médicaments génériques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché européen des médicaments génériques.

Perspectives du marché européen des médicaments génériques

La transformation numérique des systèmes de santé et le développement des plateformes d'achats publics, notamment dans les pays en développement et à revenu intermédiaire, offrent d'importantes opportunités sur le marché des médicaments génériques. Face à l'adoption croissante par les gouvernements et les assureurs de soins axés sur la valeur et à leur volonté de maîtriser les coûts, la demande d'alternatives de qualité et abordables aux médicaments de marque s'accroît. Cette tendance permet aux fabricants de génériques de s'intégrer aux chaînes d'approvisionnement nationales du secteur de la santé, de remporter des appels d'offres importants et de conclure des contrats à long terme.

Par ailleurs, l’essor des pharmacies en ligne et des plateformes de télémédecine crée de nouveaux canaux de distribution pour les médicaments génériques, notamment dans les régions isolées et mal desservies. Les entreprises qui investissent dans la distribution numérique, veillent au respect des réglementations locales et nouent des partenariats public-privé peuvent tirer parti de ces tendances pour étendre leur présence et renforcer la confiance dans les génériques en tant que traitements de première intention.

Aperçu du marché européen des médicaments génériques par pays

Le marché européen des médicaments génériques se compose, par pays, du Royaume-Uni, de l'Allemagne, de la France, de l'Italie, de l'Espagne et du reste de l'Europe. Ce dernier détenait la part de marché la plus importante en 2024.

La Norvège, le Danemark, la Suède, la Pologne, l'Ukraine, la Roumanie, la Belgique et la République tchèque figurent parmi les principaux pays du marché des médicaments génériques en Europe. La région connaît une croissance soutenue, portée par la demande croissante de soins de santé, les politiques de maîtrise des coûts et l'augmentation du fardeau des maladies chroniques. Ces pays bénéficient d'infrastructures de santé robustes, d'investissements croissants dans les biotechnologies et d'une collaboration active entre les institutions publiques et les acteurs du secteur privé. Face à la pression croissante sur les budgets nationaux de santé, les médicaments génériques sont adoptés comme une solution stratégique pour garantir un accès abordable et durable aux médicaments. Des pays comme les Pays-Bas et la Belgique, qui jouent un rôle central dans l'écosystème pharmaceutique de l'UE, soutiennent de plus en plus l'utilisation des génériques et des biosimilaires pour maîtriser les coûts des traitements tout en maintenant des normes de soins élevées. La prévalence croissante des maladies chroniques telles que le cancer et l'hépatite est un facteur clé de la demande. Selon Eurostat, plus de 26 % des décès dans plusieurs pays de l'UE en 2021 étaient attribuables au cancer : 28,2 % au Danemark, 27,7 % en Irlande, 27,1 % en Slovénie et 26,6 % aux Pays-Bas. Ces pays ont également signalé un nombre important de nouveaux cas de cancer : 48 840 au Danemark, 31 242 en Irlande, 14 402 en Slovénie et 132 319 aux Pays-Bas. Ces statistiques soulignent la nécessité de disposer d’options de traitement rentables, les médicaments oncologiques génériques jouant un rôle de plus en plus important dans les systèmes de santé nationaux. Parallèlement, les entreprises locales stimulent l’innovation dans le développement de médicaments à bas coût. Par exemple, AstriVax Therapeutics (Belgique), bien que principalement axée sur le développement de vaccins, illustre les capacités scientifiques de la région. Sans produire directement de génériques, des entreprises comme AstriVax témoignent du dynamisme du secteur des biotechnologies, qui pourrait également être mis à profit pour le développement de produits biologiques génériques et de biosimilaires dans un avenir proche.

Profils des entreprises du marché européen des médicaments génériques

Parmi les principaux acteurs du marché figurent Teva Pharmaceutical Industries Ltd, Viatris Inc, Dr. Reddy's Laboratories Ltd, Novartis AG, Sun Pharmaceutical Industries Ltd, AbbVie Inc, AstraZeneca Plc, Sanofi SA, Aurobindo Pharma Ltd et Glenmark Pharmaceuticals Ltd. Ces entreprises mettent en œuvre diverses stratégies, telles que l'expansion, l'innovation produit et les fusions-acquisitions, afin de proposer des produits innovants à leurs clients et d'accroître leurs parts de marché.

Méthodologie de recherche sur le marché européen des médicaments génériques :

La méthodologie suivante a été appliquée pour la collecte et l'analyse des données présentées dans ce rapport :

Recherche secondaire

Le processus de recherche débute par une étude documentaire approfondie, utilisant des sources internes et externes pour recueillir des données qualitatives et quantitatives pour chaque marché. Les sources documentaires couramment utilisées incluent, sans s'y limiter :

- Sites web de l'entreprise, rapports annuels, états financiers, analyses des courtiers et présentations aux investisseurs.

- Revues professionnelles du secteur et autres publications pertinentes.

- Documents gouvernementaux, bases de données statistiques et rapports de marché.

- Articles d'actualité, communiqués de presse et webdiffusions spécifiques aux entreprises opérant sur le marché.

Note:

Toutes les données financières figurant dans la section « Profils des entreprises » ont été normalisées en dollars américains. Pour les entreprises dont les résultats sont publiés dans d’autres devises, les chiffres ont été convertis en dollars américains en utilisant les taux de change applicables pour l’année correspondante.

Recherche primaire

Chaque année, Insight Partners réalise un nombre important d'entretiens directs avec des acteurs et des experts du secteur afin de valider son analyse de données et d'obtenir des informations précieuses. Ces entretiens de recherche visent à :

- Valider et affiner les résultats issus de recherches secondaires.

- Renforcer l'expertise et la compréhension du marché de l'équipe d'analyse.

- Obtenez des informations précieuses sur la taille du marché, les tendances, les modèles de croissance, la dynamique concurrentielle et les perspectives d'avenir.

Les recherches primaires sont menées par courriel et par entretiens téléphoniques, et couvrent divers marchés, catégories, segments et sous-segments dans différentes régions. Les participants comprennent généralement :

- Acteurs clés du secteur : vice-présidents, responsables du développement commercial, responsables de la veille concurrentielle et directeurs des ventes nationales

- Experts externes : spécialistes en évaluation, analystes de recherche et leaders d'opinion clés possédant une expertise sectorielle.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché européen des médicaments génériques

Obtenez un échantillon gratuit pour - Marché européen des médicaments génériques