Stratégies de marché des matériaux de couche de redistribution, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Analyse de la taille et des prévisions du marché des matériaux de couche de redistribution (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Rapport par type (polyimide (PI), polybenzoxazole (PBO), benzocylobutène (BCB) et autres) et application (encapsulation de plaquettes en éventail (FOWLP) et encapsulation de circuits intégrés 2,5D/3D [mémoire à large bande passante (HBM), intégration multipuce, boîtier sur boîtier (FOPOP) et autres)].

- Statut : Publié

- Code du rapport : TIPRE00002904

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 161

- Formats de rapport disponibles :

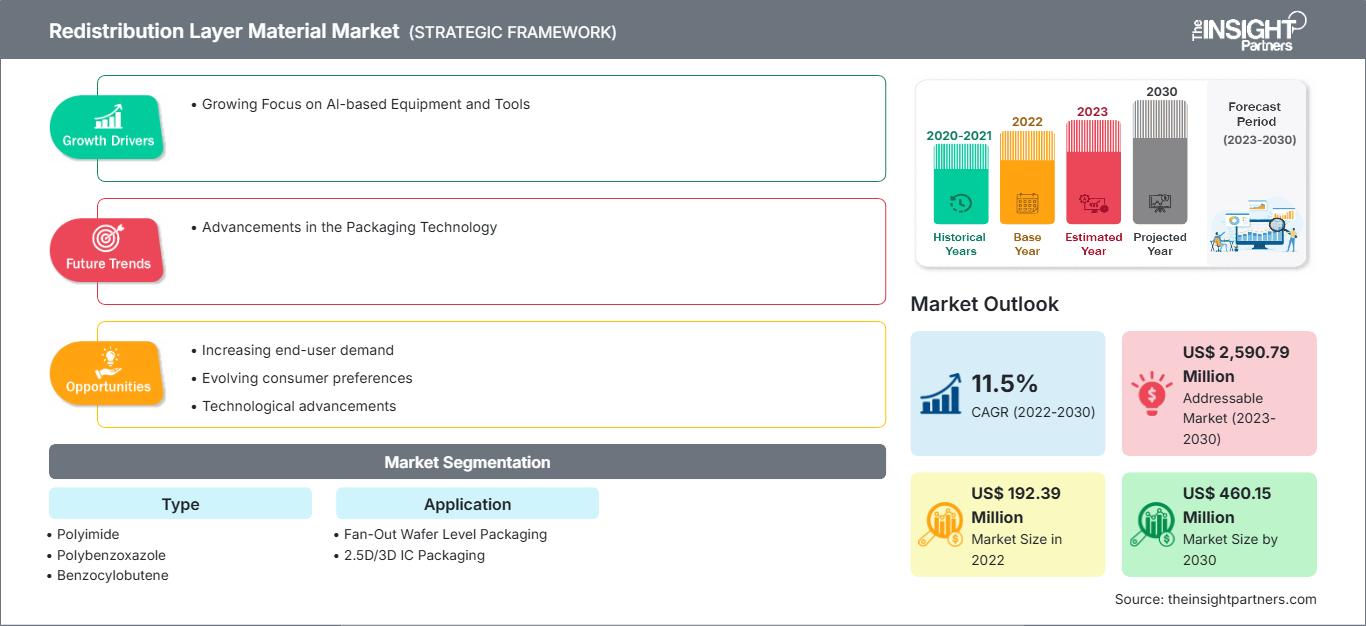

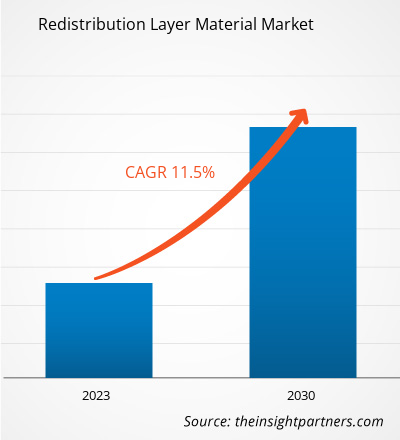

[Rapport de recherche] Le marché des matériaux pour couches de redistribution devrait passer de 192,39 millions de dollars américains en 2022 à 460,15 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 11,5 % entre 2022 et 2030.

Aperçu du marché et point de vue des analystes :

Le processus de conditionnement avancé commence au niveau de la puce, où l'objectif est toujours de réduire la taille des puces sans compromettre la densité d'entrée-sortie (E/S). Plusieurs autres technologies de conditionnement émergentes jouent un rôle clé dans l'intégration hétérogène des dispositifs. Le conditionnement en éventail au niveau de la plaquette (WLFO) est l'une des principales technologies de conditionnement qui s'est imposée comme un processus de conditionnement complet. Le processus WLFO ne comportait auparavant que des conceptions à puce unique, c'est-à-dire une seule couche de redistribution (RDL) sur une face d'une plaquette reconstituée. Le RDL constitue une étape cruciale dans le packaging avancé des plaquettes. Il permet de rediriger la configuration des E/S et d'augmenter le nombre d'E/S. Une densité d'E/S élevée améliore généralement les performances électriques, car un plus grand nombre de sorties génère des signaux électriques plus rapides entre les puces et minimise le risque de courts-circuits. De plus, une densité d'E/S plus élevée permet au package d'atteindre simultanément de meilleures performances. De plus, la position stratégique de l'Asie en tant que pôle de fabrication mondial, associée à des coûts de production compétitifs, a attiré les multinationales cherchant à optimiser leurs chaînes d'approvisionnement. Cela a créé un écosystème robuste pour le marché des matériaux pour couches de redistribution, avec l'implantation de divers fournisseurs et fabricants dans la région. Ce facteur stimule considérablement la croissance du marché mondial des matériaux pour couches de redistribution.

Moteurs de croissance et défis :

Les matériaux pour couches de redistribution (RDL) sont fondamentaux pour permettre la miniaturisation des boîtiers de semi-conducteurs, essentielle pour s'adapter à la complexité croissante des dispositifs d'IA. La quête de capacités d'IA plus avancées nécessite le développement de composants matériels compacts et densément intégrés. À mesure que les systèmes d'IA se perfectionnent, la demande de composants plus petits et plus performants augmente. Ainsi, la demande croissante d'équipements et d'outils basés sur l'IA stimule le marché des matériaux pour couches de redistribution. De plus, le marché mondial des matériaux pour couches de redistribution connaît une croissance significative, principalement tirée par la forte demande de deux secteurs clés : l'automobile et les télécommunications. Les besoins de production en constante expansion de l'industrie automobile stimulent la croissance du marché. Selon l'ISEAS-Yusof Ishak Institute, l'Asie du Sud-Est est un important pôle de production automobile. L'Asie du Sud-Est est le septième pôle mondial de fabrication automobile et a produit 3,5 millions de véhicules en 2021. Cependant, les fluctuations des prix des matières premières constituent un défi majeur pour la croissance du marché mondial des matériaux pour couches de redistribution. Ces variations de prix peuvent avoir un impact significatif sur le secteur, affectant les coûts de production, les stratégies de tarification et la stabilité globale du marché. L'un des principaux problèmes est la dépendance aux matières premières importées. De nombreux composants essentiels aux matériaux pour couches de redistribution, tels que les polymères spécialisés, les métaux et les produits chimiques, proviennent souvent de fournisseurs internationaux.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des matériaux de la couche de redistribution: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché mondial des matériaux pour couches de redistribution est divisé en fonction du type et de l'application. Selon le type, le marché des matériaux pour couches de redistribution est segmenté en polyimide (PI), polybenzoxazole (PBO), benzocylobutène (BCB) et autres. Selon l'application, le marché des matériaux pour couches de redistribution est divisé en conditionnement au niveau des plaquettes en éventail (FOWLP) et conditionnement de circuits intégrés 2,5D/3D. Géographiquement, le marché est classé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique), et Afrique du Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le type, le marché des matériaux pour couches de redistribution est segmenté en polyimide (PI), polybenzoxazole (PBO), benzocyclobutène (BCB) et autres. Le segment des polyimides (PI) détenait la plus grande part de marché en 2022. Les polyimides sont des thermoplastiques à base de polymères présentant une viscosité à l'état fondu élevée et nécessitant des pressions plus élevées pour le formage des pièces moulées. Les polyimides offrent une bonne résistance chimique, une résistance mécanique élevée, des stabilités thermiques supérieures et des propriétés électriques exceptionnelles. Pour les méthodes d'encapsulation des circuits intégrés, les polyimides sont utilisés comme adhésifs haute température, tampons de contraintes mécaniques et comme film supportant les circuits microscopiques. Le seul inconvénient des polyimides utilisés était des températures de durcissement plus élevées, alors que l'encapsulation exige des températures de durcissement plus basses. Plusieurs fournisseurs de matériaux se sont donc concentrés sur la fourniture de polyimides à températures de durcissement plus basses. Le PI est principalement utilisé dans toutes les applications de wafer bumping (bobinage de plaquettes retournées) et de WLP. En fonction des applications, le marché des matériaux pour couches de redistribution se divise en deux catégories : le packaging en éventail (FOWLP) et le packaging pour circuits intégrés 2,5D/3D (mémoire à large bande passante (HBM), intégration multipuce, boîtier sur boîtier (FOPOP), etc.). La part de marché des matériaux pour couches de redistribution dans le segment du packaging pour circuits intégrés 2,5D/3D a été notable en 2022. L'augmentation des coûts des étapes de lithographie et du traitement des plaquettes en général sur les nœuds de silicium de nouvelle génération incite l'industrie à trouver des alternatives pour améliorer les performances et les fonctionnalités des appareils électroniques. Français De plus, la nécessité d'intégrer des technologies disparates telles que la logique, la mémoire, la RF et les capteurs dans des facteurs de forme réduits pousse l'industrie vers l'intégration 3D comme solution.

Analyse régionale :

Le marché des matériaux de couche de redistribution est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. L'Asie-Pacifique a dominé le marché mondial des matériaux de couche de redistribution, qui représentait 150 millions de dollars américains en 2022. L'Amérique du Nord est également un contributeur majeur, détenant une part significative du marché mondial des matériaux de couche de redistribution. Le marché nord-américain des matériaux de couche de redistribution devrait atteindre plus de 60 millions de dollars américains d'ici 2030. L'Europe devrait enregistrer un TCAC considérable de plus de 10 % de 2022 à 2030. Le marché des matériaux de couche de redistribution de l'Asie-Pacifique, par pays, est segmenté en Australie, Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique. Le marché est stimulé par la demande croissante de matériaux de couche de redistribution par les secteurs de l'automobile et des télécommunications. Taïwan domine le marché régional, suivi par des pays comme la Chine, la Corée du Sud, le Japon et le Vietnam. La région est considérée comme un pôle manufacturier mondial en raison de la présence d'industries manufacturières diversifiées. Avec l'évolution de la Chine vers un pôle manufacturier hautement qualifié, les pays en développement comme l'Inde, la Corée du Sud, Taïwan et le Vietnam attirent plusieurs entreprises qui prévoient de délocaliser leurs installations de fabrication peu et moyennement qualifiées vers les pays voisins, ce qui se traduit par une réduction des coûts de main-d'œuvre.

Développements du secteur et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché des matériaux de couche de redistribution sont énumérées ci-dessous :

- En août 2022, ASE Technology a organisé une cérémonie pour la construction d'une nouvelle usine d'assemblage et de test de semi-conducteurs à Penang, en Malaisie. Français La nouvelle installation d'ASE Malaysia (ASEM) comprendra deux bâtiments (usines 4 et 5) d'une superficie bâtie de 982 000 pieds carrés, situés dans la zone industrielle franche de Bayan Lepas.

- En juillet 2021, DuPont Mobility & Materials a annoncé son intention d'investir 5 millions de dollars américains en capital et en ressources d'exploitation dans ses usines de fabrication en Allemagne et en Suisse afin d'augmenter la capacité de ses adhésifs automobiles hautes performances.

Impact de la pandémie de COVID-19 :

La pandémie de COVID-19 a eu des répercussions négatives sur presque toutes les industries dans divers pays. Les confinements, les fermetures d'entreprises et les restrictions de voyage en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), en Amérique du Sud et centrale (SAM) et au Moyen-Orient et en Afrique (MEA) ont entravé la croissance de plusieurs industries, notamment celle des produits chimiques et des matériaux. La fermeture des unités de production a perturbé les chaînes d'approvisionnement mondiales, les activités de production, les calendriers de livraison et les ventes de produits essentiels et non essentiels. Plusieurs entreprises ont signalé des retards de livraison et une baisse de leurs ventes en 2020. En raison de la récession économique induite par la pandémie, les consommateurs sont devenus prudents et sélectifs dans leurs décisions d'achat. Ils ont considérablement réduit leurs achats non essentiels en raison de la baisse de leurs revenus et de l'incertitude de leurs perspectives de revenus, en particulier dans les régions en développement. De nombreux fabricants de matériaux de redistribution ont signalé une baisse de leurs bénéfices due à la baisse de la demande des consommateurs pendant la phase initiale de la pandémie. Cependant, fin 2021, de nombreux pays étaient entièrement vaccinés et les gouvernements ont annoncé un assouplissement de certaines réglementations, notamment des confinements et des interdictions de voyager. L'augmentation du revenu disponible de la population a entraîné une augmentation de l'achat de nouveaux meubles et de la rénovation, ce qui a stimulé la demande de matériaux de redistribution. Tous ces facteurs stimulent la croissance du marché des matériaux de redistribution dans différentes régions.

Aperçu régional du marché des matériaux de couche de redistribution

Les tendances régionales et les facteurs influençant le marché des matériaux de couche de redistribution tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des matériaux de couche de redistribution en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des matériaux de couche de redistribution

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 192.39 Million |

| Taille du marché par 2030 | US$ 460.15 Million |

| TCAC mondial (2022 - 2030) | 11.5% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des matériaux de la couche de redistribution : comprendre son impact sur la dynamique des entreprises

Le marché des matériaux de couche de redistribution connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des matériaux de la couche de redistribution Aperçu des principaux acteurs clés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des matériaux de la couche de redistribution

Obtenez un échantillon gratuit pour - Marché des matériaux de la couche de redistribution