Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché du traitement du gliome jusqu’en 2030

Taille et prévisions du marché du traitement du gliome (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par maladie (astrocytome, oligoastrocytome et oligodendrogliome), type de traitement (chirurgie, chimiothérapie, radiothérapie, etc.), grade (faible et élevé), utilisateur final (hôpital, cliniques et centre de chirurgie ambulatoire) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00029993

- Catégorie : Sciences de la vie

- Nombre de pages : 182

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

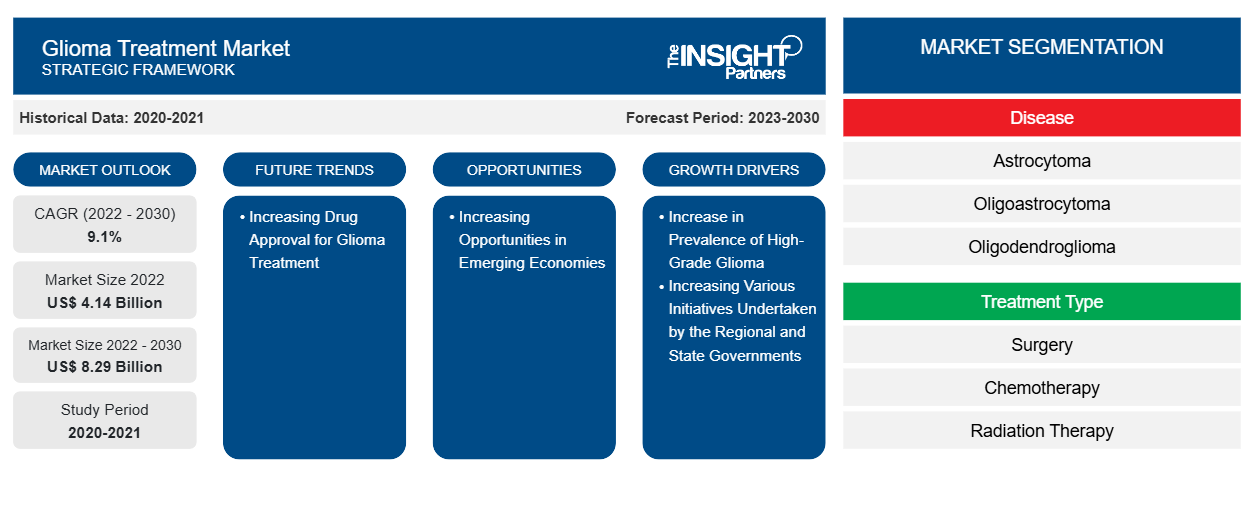

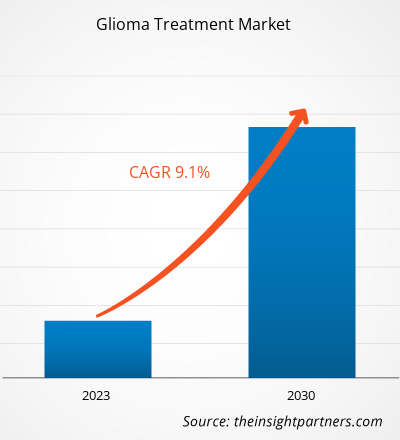

[Rapport de recherche] Le chiffre d'affaires du marché du traitement du gliome a été évalué à 4 139,0 millions USD en 2022 et la taille du marché du traitement du gliome devrait atteindre 8 291,3 millions USD d'ici 2030. Il devrait enregistrer un TCAC de 9,1 % au cours de la période 2022-2030.

Informations sur le marché et point de vue des analystes :

Le gliome est une maladie qui couvre un large spectre de tumeurs du cerveau et de la moelle épinière qui touchent les cellules gliales dans la fonction cérébrale et qui peuvent être mortelles selon la localisation et la gravité de la tumeur. L'astrocytome, les gliomes du tronc cérébral, l'épendymome, les gliomes mixtes, les oligodendrogliomes et les gliomes des voies optiques sont les différents types de gliomes. Les symptômes courants du gliome comprennent les maux de tête, les nausées, les vomissements, la confusion et une diminution de la fonction cérébrale. Le gliome peut être traité de diverses manières, notamment par radiothérapie pour le gliome, chimiothérapie, thérapie ciblée sur le gliome et chirurgie. Un traitement efficace du gliome peut être disponible grâce à des médicaments en phase clinique tardive.

Moteurs de croissance et opportunités :

Initiatives des gouvernements régionaux et nationaux pour permettre aux patients d'accéder au traitement

En décembre 2021, la Patient Access Network (PAN) Foundation et l'American Brain Tumor Association ont annoncé un nouveau partenariat pour soutenir les personnes atteintes de glioblastome en offrant une aide financière pour des services d'une valeur allant jusqu'à 1 600 USD par an aux patients. De plus, les principales entreprises du marché du traitement du gliome se concentrent sur le lancement de nouveaux produits et le développement de produits existants. En décembre 2020, CNS Pharmaceuticals, Inc. a annoncé l'autorisation de l'utilisation de la bérubicine par la Food and Medication Administration pour traiter les patients atteints de glioblastome multiforme. De plus, la Food and Medication Administration a désigné le LP-184 de Lantern Pharma Inc. comme médicament orphelin en août 2021 pour le traitement du glioblastome multiforme et d'autres gliomes malins. Un webinaire sur le glioblastome multiforme (GBM) et le potentiel du LP-184 de Lantern Pharma pour le traitement du GBM et d'autres types de cancer du cerveau a également eu lieu en mai 2020. Ainsi, les efforts déployés par les gouvernements régionaux et étatiques pour fournir aux patients l'accès à de nouveaux traitements accélèrent la croissance du marché du traitement du gliome.

Progrès dans le secteur de la santé dans les économies émergentes

Le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud (BRICS) comptent parmi les économies connaissant la croissance la plus rapide au monde. Le secteur de la santé dans ces pays, ainsi que dans d’autres économies en développement, devrait connaître une croissance rapide dans les années à venir. La croissance attendue est attribuée à l’évolution de la demande des clients, à une sensibilisation accrue aux services de santé et à une augmentation continue du vieillissement de la population. Le marché mondial du diagnostic du cancer du cerveau devrait connaître une croissance significative dans les années à venir avec la prolifération du secteur de la santé. En outre, l’augmentation des dépenses publiques consacrées aux établissements de santé et le pouvoir d’achat des consommateurs contribuent à la croissance du secteur de la santé dans les pays en développement.

Les pays asiatiques connaissent une croissance continue de leurs capacités scientifiques, grâce aux études de recherche clinique en cours, aux institutions de santé centralisées, à une main-d'œuvre qualifiée et très motivée et à d'excellentes installations d'essais cliniques . En outre, de nombreux pays d'Asie-Pacifique disposent d'un bassin de patients vaste et diversifié, avec environ 60 % de la population mondiale résidant dans la région. Les directives de traitement préparées par les organismes de réglementation des États-Unis et de l'UE sont suivies en Asie-Pacifique pour le traitement des maladies, ce qui offre de solides perspectives de recrutement important et rapide de patients. Ainsi, le secteur de la santé en pleine croissance dans les pays en développement d'Asie-Pacifique crée de meilleures opportunités pour les acteurs du marché du traitement du gliome pour développer leurs activités.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du traitement du gliome : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le « marché mondial du traitement du gliome » est segmenté en maladie, type de traitement, grade, utilisateur final et géographie. En fonction de la maladie, le marché du traitement du gliome est segmenté en astrocytome, oligoastrocytome et oligodendrogliome. En fonction du type de traitement, le marché du traitement du gliome est segmenté en chirurgie, chimiothérapie , radiothérapie et autres. Le marché mondial du traitement du gliome, par grade, est divisé en grade bas et grade élevé. En 2022, le segment de grade élevé détenait une part plus importante du marché. Le marché du traitement du gliome, par utilisateur final, est divisé en hôpitaux et cliniques et centres de chirurgie ambulatoire. Géographiquement, le marché du traitement du gliome est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction de la maladie, le marché du traitement du gliome est segmenté en astrocytome, oligoastrocytome et oligodendrogliome. En 2022, le segment des astrocytomes détenait la plus grande part du marché et devrait enregistrer un TCAC significatif de 9,4 % au cours de la période 2022-2030. Les astrocytomes, également appelés gliomes malins, se développent souvent dans les hémisphères cérébraux du cerveau. L'astrocytome anaplasique est un type de tumeur cérébrale maligne rare. Les tumeurs astrocytomes se développent à partir des astrocytes, des cellules cérébrales en forme d'étoile. Les astrocytes et les cellules similaires sont appelés cellules gliales, et le tissu qu'ils forment est appelé tissu glial, qui se développe dans le cerveau ou la moelle épinière. Les tumeurs qui proviennent des tissus gliaux comprennent les astrocytomes appelés gliomes. Les symptômes des astrocytomes anaplasiques varient en fonction du site et de la taille de la tumeur. La ligne de traitement de l'astrocytome anaplasique est l'ablation chirurgicale maximale, suivie d'une radiothérapie. La ligne de traitement peut inclure une combinaison de neurochirurgie, de radiothérapie ou de chimiothérapie.

Avid Bioservices, Inc. ; Merck Sharp & Dohme Corp. ; Mylan NV, Novartis AG ; et F. Hoffmann-La Roche Ltd. figurent parmi les acteurs notables proposant des produits utilisés dans le traitement du gliome. L'augmentation des activités visant à sensibiliser le public à cette maladie et à son traitement, associée à la prévalence croissante de cette maladie, comptent parmi les principaux facteurs qui alimentent la croissance du marché du traitement du gliome. En outre, les entreprises opérant sur le marché du segment de l'astrocytome anaplasique peuvent tirer des opportunités de croissance des efforts croissants de R&D et de nouveaux segments de marché inexploités.

En fonction du type de traitement, le marché du traitement du gliome est segmenté en chirurgie, chimiothérapie, radiothérapie et autres. Les autres traitements comprennent la thérapie médicamenteuse ciblée, les champs électriques et magnétiques et les thérapies combinées. En 2022, le segment de la chirurgie détenait la plus grande part du marché du traitement du gliome. On estime en outre qu'il enregistrera un TCAC significatif de 9,7 % au cours de la période 2022-2030. La chirurgie est la technique la plus préférée car elle élimine complètement la tumeur. La tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM) aident les neurochirurgiens à localiser et à retirer avec précision la tumeur du cerveau ou de la moelle épinière. Les chirurgiens effectuent des interventions chirurgicales de craniotomie en ouvrant le crâne pour atteindre le site de la tumeur. Les interventions chirurgicales permettent de réduire la quantité de tissu tumoral solide dans le cerveau, d'éliminer les cellules situées au centre d'une tumeur, qui peuvent être résistantes à la radiothérapie et/ou à la chimiothérapie, et de réduire la pression intracrânienne. En réduisant la taille des tumeurs, les interventions chirurgicales peuvent prolonger la vie de certains patients et améliorer la qualité de vie restante.

Le marché mondial du traitement des gliomes, par grade, est divisé en bas grade et haut grade. En 2022, le segment de haut grade détenait une part plus importante du marché. On estime en outre qu'il enregistrera un TCAC significatif de 9,4 % au cours de la période 2022-2030. Les gliomes de haut grade sont classés 3 ou 4, ce qui indique qu'ils sont plus agressifs et se développent plus rapidement dans le cerveau ou la moelle épinière, ce qui rend leur diagnostic et leur traitement difficiles. Les gliomes de haut grade peuvent ne pas être guérissables. La chirurgie, la radiothérapie et les thérapies ciblées peuvent ralentir la croissance tumorale et aider à soulager les symptômes. Comme il n'existe pas de traitement curatif pour la plupart des types de gliomes de haut grade, de nombreuses personnes sont encouragées à participer à un essai clinique. Plusieurs études de recherche sont en cours pour mieux comprendre les tumeurs de haut grade afin de développer des traitements ou des thérapies plus efficaces. Les gliomes de haut grade sont le deuxième type le plus courant de tumeur cérébrale maligne (cancéreuse) chez les enfants.

Le marché du traitement du gliome, par utilisateur final, est divisé en hôpitaux et cliniques et centres de chirurgie ambulatoire. En 2022, le segment des hôpitaux et cliniques détenait une part plus importante du marché et devrait enregistrer un TCAC significatif de 9,2 % au cours de la période 2022-2030. Les hôpitaux et les cliniques servent de centres de soins de santé primaires en employant du personnel médical et de santé qualifié pour offrir des services pratiques et les meilleurs soins aux patients. Le traitement du gliome proposé par la majorité des hôpitaux est couvert par des polices d'assurance, ce qui encourage les patients à recevoir des traitements dans les hôpitaux. De plus, les soins postopératoires sont offerts de la meilleure façon possible pour éviter d'autres complications. Comme tous les services sont proposés sous un même toit, les hôpitaux sont largement préférés dans le monde entier. De plus, la disponibilité de plusieurs hôpitaux dans les pays permet aux patients de choisir parmi différentes options pour leurs traitements. L’exposition aux tendances mondiales, l’augmentation des revenus disponibles et la simplicité des processus de remboursement font partie des facteurs communs qui entraînent l’augmentation du nombre de visites à l’hôpital par les patients atteints d’un cancer du cerveau, suivie d’une augmentation du nombre d’interventions contre le cancer du cerveau. L’infrastructure disponible dans les hôpitaux peut être utilisée pour fournir des soins de haute qualité pour divers cas de cancer du cerveau, car ils ont accès à des dispositifs médicaux avancés. On estime que le segment des hôpitaux détient une part considérable du marché du traitement du gliome, car la majorité des patients des pays émergents et développés préfèrent s’adresser aux hôpitaux pour se faire soigner pour des problèmes de santé. En outre, le nombre croissant d’hôpitaux, l’adoption de plateformes de diagnostic avancées et l’accessibilité croissante des hôpitaux dans les pays en développement offriraient des opportunités lucratives pour la croissance du marché du traitement du gliome pour le segment des hôpitaux au cours de la période 2022-2030.

Analyse régionale :

Géographiquement, le marché du traitement du gliome est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché du traitement du gliome en Europe est segmenté en France, Allemagne, Italie, Espagne, Royaume-Uni et reste de l'Europe. La région détient la deuxième plus grande part du marché mondial, ce qui peut être attribué au nombre croissant de cas de tumeurs cérébrales, aux avancées technologiques dans les traitements des tumeurs cérébrales en France, à la prévalence croissante des troubles neurologiques au Royaume-Uni et à l'augmentation des investissements dans les soins de santé en Allemagne. Le secteur de la santé au Royaume-Uni a accès à des technologies et des appareils médicaux avancés bien développés. Selon le National Health Service du Royaume-Uni, plus de 11 000 personnes reçoivent un diagnostic de tumeur cérébrale au Royaume-Uni chaque année, dont près de 50 % sont cancéreuses. Selon les données de Globocan 2020, le Royaume-Uni a enregistré environ 7 697 nouveaux cas de cancer du cerveau et du système nerveux central. En raison de l'incidence croissante, plusieurs organisations privées et gouvernementales investissent dans la recherche sur le cancer. Selon les preuves écrites relatives à la recherche sur les tumeurs cérébrales et le cancer infantile de Cancer Research UK (BCCR0001), publiées en avril 2021, Cancer Research UK a engagé 35,45 millions de dollars américains depuis 2018 pour encourager la recherche sur les tumeurs cérébrales en finançant des appels à la recherche sur les tumeurs cérébrales et en lançant des centres d'excellence et un réseau de recherche sur les radiations. Le centre a investi 15,20 millions de dollars américains dans la recherche sur les tumeurs cérébrales et 11,12 millions de dollars américains dans la recherche sur le cancer touchant les enfants et les adolescents en 2019-2020 pour devenir l'un des plus grands bailleurs de fonds de recherche dans le domaine des tumeurs cérébrales au Royaume-Uni.

L’Europe dispose d’un système de santé bien développé qui offre des services de diagnostic et de traitement de classe mondiale pour diverses pathologies. En outre, le développement des infrastructures devrait accroître la demande de pratiques médicales technologiquement avancées dans les hôpitaux. Le pays de l’Union européenne consacre près de 10,9 % de son PIB au système de santé. Par conséquent, l’augmentation des développements dans le domaine des soins de santé devrait profiter à la croissance du marché du traitement du gliome en Europe au cours de la période 2022-2030. La région dispose d’un revenu par habitant élevé et d’infrastructures de soins de santé avancées, ce qui se traduit par une demande pour une large gamme de traitements et de diagnostics médicaux de pointe.

La Russie, la Pologne, l'Autriche, la Suisse, la Suède, la Norvège, le Danemark, la Belgique et les Pays-Bas figurent parmi les principaux pays du reste de l'Europe. Le nombre croissant de cas de cancer entraînant une demande de traitement du gliome et le nombre croissant d'hôpitaux utilisant de nouvelles installations de soins de santé à la pointe de la technologie sont susceptibles de constituer des opportunités de croissance importantes pour le marché du traitement du gliome dans le reste de l'Europe. La croissance démographique, la prospérité économique, l'augmentation du nombre de fumeurs de cigarettes (un facteur de risque de cancer du cerveau) et une forte demande de diagnostic plus rapide ainsi que des améliorations des appareils de diagnostic sont parmi les facteurs clés qui stimulent le marché du traitement du gliome dans le reste de l'Europe.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial du traitement du gliome sont répertoriées ci-dessous :

- En juillet 2023, F. Hoffmann-La Roche a développé le RG-6156, qui est en cours de développement clinique et actuellement en phase I pour le glioblastome multiforme (GBM). EGFRvIII x CD3 (RG6156) est un anticorps bispécifique des cellules T qui se lie à l'EGFRvIII sur les cellules tumorales et au CD3 sur les cellules T. L'EGFRvIII est une mutation activatrice de l'EGFR conduisant à une tumorigénicité accrue et est exprimée dans environ 30 % des glioblastomes (GBM).

- En octobre 2022, Amneal a lancé le premier biosimilaire avec ALYMSYS (bevacizumab-maly) aux États-Unis. ALYMSYS (bevacizumab-maly) aux États-Unis est un inhibiteur du facteur de croissance endothélial vasculaire indiqué pour le traitement du glioblastome récurrent chez l'adulte ainsi que d'autres traitements contre le cancer.

- En août 2021, Azurity Pharmaceuticals a acquis Arbor Pharmaceuticals. La société issue du regroupement, opérant sous le nom d'Azurity, disposera d'un portefeuille de produits répondant aux besoins non satisfaits des patients sur les marchés cardiovasculaire, du système nerveux central, endocrinologique, gastro-intestinal et institutionnel.

Aperçu régional du marché du traitement du gliome

Les tendances régionales et les facteurs influençant le marché du traitement du gliome tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement du gliome en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement du gliome

Portée du rapport sur le marché du traitement du gliome

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 4,14 milliards de dollars américains |

| Taille du marché d'ici 2030 | 8,29 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 9,1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par maladie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du traitement du gliome : comprendre son impact sur la dynamique commerciale

Le marché du traitement du gliome connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement du gliome sont :

- F. Hoffmann-La Roche SARL

- Arbor Pharmaceuticals, LLC

- Merck et Cie., Inc.

- Industries pharmaceutiques Sun Ltée

- Amgen Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du traitement du gliome

Impact de la COVID-19 :

Avant la pandémie de COVID-19, des activités de recherche et développement ont été menées en continu pour le traitement efficace du gliome, notamment la résection chirurgicale suivie d'une radiochimiothérapie et d'une chimiothérapie pour augmenter le taux de survie des patients. Les principaux acteurs du marché, financés par l'Institut national de la santé, se concentraient sur diverses stratégies de croissance, par exemple la R&D en nanotechnologie pour les options de traitement du gliome. Ces activités ont été retardées pendant un certain temps, car l'orientation du traitement a changé après l'épidémie de COVID-19.

La pandémie de COVID-19 a perturbé les systèmes de santé, suscitant des inquiétudes quant à son impact ultérieur sur les maladies non liées à la COVID. Le diagnostic et le traitement du cancer sont sensibles au temps et sont susceptibles d'être considérablement affectés par ces conditions. Les activités de chaque discipline du cancer ont été affectées négativement par la pandémie de COVID-19. De plus, les tumeurs cérébrales malignes de l'enfant se caractérisent par une croissance rapide et nécessitent un diagnostic précoce et un traitement approprié. Par conséquent, retarder ou modifier le traitement peut compromettre son efficacité et réduire la survie des patients. En raison de la peur et de la pression de l'infection par le SRAS CoV2, les changements dans le processus décisionnel des enfants atteints de tumeurs cérébrales peuvent avoir un impact négatif sur leur résultat final dans une certaine mesure.

Paysage concurrentiel et entreprises clés :

Certains des principaux acteurs opérant sur le marché mondial du traitement du gliome sont F. Hoffmann-La Roche Ltd ; Arbor Pharmaceuticals, LLC ; Merck and Co., Inc. ; Sun Pharmaceutical Industries Ltd ; Amgen Inc. ; Teva Pharmaceutical Industries Ltd. ; Pfizer Inc. ; Amneal Pharmaceuticals, LLC ; Karyopharm Therapeutics, Inc. ; et Bristol Mayers Squibb Company. Ces sociétés se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et augmenter leur gamme de produits dans des portefeuilles spécialisés. Elles ont une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché. Le rapport propose une analyse des tendances des perspectives du marché du traitement du gliome en mettant l'accent sur divers paramètres tels que les avancées technologiques, la dynamique du marché et l'analyse du paysage concurrentiel des principaux acteurs du marché à travers le monde.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires